Güne Başlarken (18/10/2002)

advertisement

")

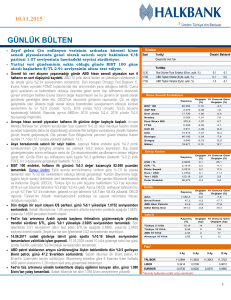

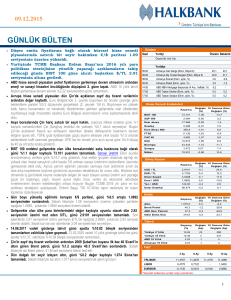

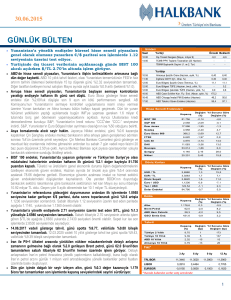

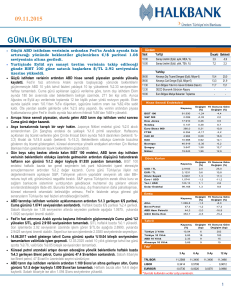

15.02.2016 GÜN LÜK BÜLTEN ABD hisse senedi piyasalarının “Başkanlık Günü” nedeniyle kapalı olduğu günde küresel risk iştahında toparlanma gözlenirken €/$ paritesi 1,12’in hemen üzerinde işlem görüyor. Yurtiçinde işsizlik oranının ve bütçe dengesinin açıklanacağı günde BIST 100 yeni haftaya satıcılı başlarken $/TL 2,94 seviyesinin üzerine yükseldi. ABD hisse senedi piyasaları beklentilerden iyi gelen veriler ve tepki alımlarının ardından 5 günlük düşüşünü sonlandırdı. Cuma günkü yükselişe rağmen S&P 500 küresel büyüme endişelerin ve Avrupa bankalarının yaratmış olduğu stresin hakim olduğu haftada %0,8 değer kaybetti. ABD 10 yıllık tahvil faizleri 9 bp artışla %1,75 seviyesinden günü tamamladı. ABD’de perakende satışlar Ocak’ta %0,2 (beklenti: %0,1) çekirdek perakende satışlar %0,4 artış kaydetti (beklenti: %0,3). Şubat ayına ilişkin tüketici güveni 90,7 ile son 4 ayın en düşük seviyesine geriledi. Cuma günü konuşan New York Fed Başkanı W. Dudley, bankacılık sisteminin ve hanehalkı harcamalarının olumlu bir görünüm sergilediğini ifade etti. Avrupa hisse senedi piyasaları yaklaşık 2,5 yılın en düşük seviyelerinden gelen tepki alımlarının ardından bankacılık ve enerji sektörü öncülüğünde Cuma günü değer kazandı. Haftalık bazda değerlendirildiğinde ise Euro Stoxx 600 gösterge hisse senedi endeksi Avrupa bankalarının borçlarını geri ödemede sıkıntı yaşayabileceğine ilişkin haberler sonrası %4,1 geriledi. Almanya 4. çeyrekte bir önceki çeyreğe göre beklentiler dahilinde %0,3 büyürken, 2015 yılında %1,7 büyüdü. Euro Bölgesi’nde GSYH büyümesi 4. çeyrekte beklentiye paralel %0,3 olarak gerçekleşirken, 2015 yılında büyüme %1,5 oldu. Bugün ECB Başkanı M. Draghi’nin Avrupa Parlamentosu’ndaki konuşması takip edilecek. Asya borsalarında Çin hariç alıcılı bir seyir hakim. Bu sabah Japonya Nikkei endeksi teşvik beklentileriyle günü %7,2 primli sonlandırarak 2008’den bu yana en sert yükselişini gerçekleştirdi. Bir haftalık yeni yıl tatili sonrası bugün yeniden açılan Çin Şanghay Endeksi yaklaşık %0,6 satıcılı seyrediyor. Bu sabah Çin'den gelen dış ticaret rakamlarının beklentileri karşılayamaması Çin kaynaklı küresel büyüme endişelerini artırdı. Çin’in dolar cinsinden ihracatı bir önceki yılın aynı ayına göre %11,2 düşerken (beklenti: %-1,8), ithalatı da %18,8 azaldı (beklenti: %-3,6). Böylelikle Çin’in ihracatı üst üste yedinci ayda da geriledi. Diğer taraftan Çin MB Başkanı Z. Xiaochuan’ın, ülke ekonomisine istikrar sağlamak için yuanı destekleyeceklerini söylemesinin ardından Yuan’da değer kazanımları görüldü. BIST 100 endeksi veri akışının sakin olduğu haftanın son gününü 70.937 puandan yatay tamamladı. BIST 100 endeksi haftalık bazda ise yurtdışı borsalarında negatif seyirle uyumlu olarak %4,4 değer kaybetti. Fed’in faizleri daha yavaş artıracağına yönelik beklentilerle 1,13 seviyesinin üzerini test eden €/$ paritesi, Cuma gününü %0,6 azalışla 1,1256 seviyesinden sonlandırdı. Haftalık bazda ise parite %0,9 yükseliş kaydetti. Sabah itibariyle 1,12 seviyesini test eden paritede aşağıda 1,1115, yukarıda 1,1340 seviyeleri önemli olabilir. Haftalık bazda %0,4 yükselen $/TL, Cuma gününü 2,93 seviyesinden yatay tamamladı. Son işlemlerde 2,94 seviyesinin üzerine yükselen $/TL’de aşağıda 2,8980, yukarıda 2,9640 seviyeleri önemli olabilir. Sepet kur ise son işlemlerde 3,1160 seviyelerinde bulunuyor. 14.06.2017 vadeli gösterge tahvil Cuma gününü spotta %11,08 bileşik seviyesinden tamamlarken valörlüde işlem geçmedi. 12.03.2025 vadeli 10 yıllık gösterge tahvil ise günü spotta %10,72, valörlüde %10,70 bileşik seviyesinden tamamladı. OPEC’in diğer petrol üreticileriyle birlikte hareket etme isteğini yinelemesinin ardından Cuma günü %11 yükselen Brent petrol, günü 33,4 $/varilden sonlandırdı. Sabah itibariyle ise Brent petrol, yaptırımların kaldırılmasıyla İran’ın Avrupa’ya ilk petrol ihracatını gerçekleştirmesi ve zayıf Çin dış ticaret verilerinin ardından 33 $/varil seviyesinin hemen üzerinde işlem görüyor. Küresel risk iştahındaki düşüşe bağlı olarak haftalık bazda %5,5 değer kazanan altın, Cuma gününü 1.238 $/onstan tamamladı. Sabah itibariyle de altın 1.113 $/ons seviyelerine geriledi. Gündem Saat Yurtiçi Önceki Beklenti İşsizlik Oranı (Kasım, %) Bütçe Dengesi (Ocak, Milyar TL) 10:00 11:00 10,5 10,8 -17,20 - 23,6 - 27,5 - Yurtdışı 12:00 16:00 Euro Bölgesi Dış Ticaret Dengesi (Aralık, milyar €) ECB Başkan Draghi'nin Konuşması Hisse Senedi Endeksleri Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış BIST 100 70.937 -0,01 -1,1 S&P 500 1.865 1,95 -8,8 15.974 2,00 -8,3 Nasdaq 4.338 1,66 -13,4 Euro Stoxx 600 312,4 2,91 -14,6 FTSE 5.708 3,08 -8,6 CAC 40 3.995 2,52 -13,8 -16,5 Dow Jones DAX Bovespa Şangay Nikkei 8.968 -0,55 39.808 -1,41 -8,2 2.746 -0,62 -22,4 16.023 7,16 -15,8 Döviz Kurları Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış USD / TL 2,9300 0,0 0,4 EUR / TL 3,2963 -0,7 3,9 Döviz Sepeti 3,1137 -0,3 2,3 Euro / USD 1,1256 -0,6 3,6 USD / Yen 113,25 0,7 -5,8 Dolar Endeksi 95,940 0,4 -2,7 Emtia Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış Altın Brent Petrol ABD Ham Petrolü GSCI Emtia End. 1.238,0 -0,7 16,7 30,1 -2,5 -19,4 26,2 -4,5 -29,2 295,0 4,7 -5,4 Tahvil Kapanış (%) Değişim Yıl Sonuna Göre (bp) Değişim (bp) Türkiye 2 Yıllık 11,08 -2 Türkiye 10 Yıllık 10,70 -7 -4 ABD 10 Yıllık 1,75 9 -52 Almanya 10 Yıllık 0,26 7 -37 22 Faiz* TRLIBOR 3 Ay 6 Ay 9 Ay 12 Ay 12,0673 12,0686 11,9213 12,0182 LIBOR 0,6182 0,8579 EURIBOR -0,1830 -0,1160 -0,0640 1,1156 -0,0090 * Burada kullanılan veriler satış oranlarıdır. 1 Hazine Yönetimi Araştı rma Bölümü arastirma@halkbank.com.tr Mustafa Can BASMACI 0216 503 5348 Muharrem BAYKARA 0216 503 5394 Cihangir DİNÇER 0216 503 5826 UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. 2