Dünya’dan Vergi Haberleri

Aras UYGUR

Kamerun : Parlamento Yeni Uluslararası Vergi Mevzuatını Görüşüyor

Kamerun Maliye Bakanı Peter Kwame, Kamerun parlamentosuna yakında uluslararası sonuçları ile birlikte birkaç

vergi yasa tasarısı sunulacağını açıkladı. 5 Martta sunulan bu yasalardan dördünün içeriği vergi, yurtdışı “tax

transparent” şirketlere yapılan yatırımlar, birleşmelerin vergilendirilmesi ve çifte vergilendirmeyi önleme anlaşmaları.

Haziranda sunulacak beşinci yasa tasarısı ise Hisse, Devir ve Sermaye Kazançları Yasası ile ilgili.

Kamerunlu yatırımcılar piyasa fiyatları üzerinden vergilendirmeye tabiler ve yabancı yatırım araçlarının genelde

Kamerun vergileri açısından şeffaf olması gerektiğinden, yapılan yatırım mevcut varlıklara doğrudan yatırım olarak

kabul edilmektedir. Doğru bir vergi beyannamesi hazırlamak için Kamerunlu yatırımcıların her varlık için, yatırım

araçlarından elde edilmesi her zaman kolayca mümkün olmayan, bilgilere ihtiyacı vardır.

Bu sınırlama hükümet tarafından da tanınmıştır; ortaya çıkan yasa tasarısı vergi muafiyeti tanınan şirketlere yatırım

yapan yatırımcıların mevcut varlıklara başvurmalarındansa vergiden muaf araçlar üzerindeki piyasa fiyatları ilkesini

uygulamalarına izin verecektir. Bu öneri çerçevesinde, piyasa fiyatları ilkesine tabi olduğu söylenen vergilendirilebilir

gelir, yatırım aracının değerindeki farklılıkla söz konusu yıl boyunca dağıtılan yatırım kazancının toplamına eşit

olacaktır.

Vergi Anlaşmaları yasa tasarısı ise Hong Kong ve Hırvatistan ile yapılacak olan vergi anlaşmalarını içeriyor.

Hisseler, Devir ve Sermaye Kazançları kasım ayında sunulması beklenen vergi yasa tasarısının ayrıntıları ise

henüz kamuya açıklanmadı. Ancak düzenlemelerin gerçek kişilerin vergilendirilmesi ile ilgili olacağı beklenmektedir.

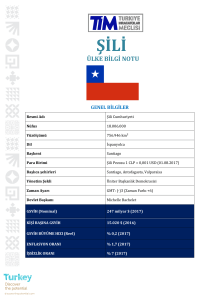

Şili : Vergi Paneli, Geçici Vergi İndirimine Son Verilmelisinde Israr Ediyor

Şili Hükümeti Vergi Komisyonu, ekonomileri güç kazandığı ve daha fazla gereksinimleri olmadığı gerekçesiyle 31

Mart 2007 tarihinden itibaren, kurumlar vergisinde geçici olarak uygulanan indirimlerin kaldırılabileceği yönünde

karar aldı.

Vergi Komisyonunun 11 Şubat’tan sonraki kararına göre; Şili ekonomisinin sürdürülebilir iyileşmesinden dolayı daha

fazla vergi indirimine gerek kalmamıştır. Ayrıca halen hazırlanmakta olan 2007 yılına ilişkin vergi reform paketi

yakında açıklanacaktır.

Komisyon Başkanı, bilgi teknolojisinin tavsiyesi ve Ar-Ge’ deki vergi indirimini kapsayacak şekilde; paketin belirgin

kıstaslar içermesinin beklendiğini belirtti. Komisyon Başkanı’na göre, Şili ekonomisindeki mevcut iyileşme de

hesaba katıldığında, devletin firmalara vergi indirimi yoluyla daha fazla destek vermesine gerek bulunmamaktadır.

Vergi indirimleri; şirketlere bilgisayar, yazılım ve diğer ekipmanlarının alış fiyatlarının yüzde 10’unu ve Ar-Ge

harcamalarının yüzde 2’sini vergiden mahsup etmelerine izin vermekteydi. Vergi İndirimi’nin kaldırılması Maliye

Bakanlığı’nca da desteklenmekle beraber; Ekonomi, Sanayi ve Ticaret Bakanlığı ve Şili Ticaret Birliği, vergi

indiriminin devam edeceğini düşünmektedir.

www.vergidegundem.com

Şili iktidar partisi tarafından düzenlenen vergi panelinde, Kurumlar Vergisi İndirimlerinin geriye çekilmesi ve yeniden

gözden geçirilmesi; ancak tamamen sona ermesine de izin verilmemesi gerektiği açıklandı. Bununla birlikte vergi

paneli, yakın bir tarihte, 2008 mali yılı için Gelir Vergisi İndirimini, tamamen yürürlükten kaldırmayı önerecek.

Portekiz : Hükümet Kurumlar ve Gelir Vergisi Kanunlarını Tanıttı

7 Mart’ta yayımlanan iki kanun hükmünde kararname, Portekiz kurumlar ve gelir vergisi kanunları ile vergi indirimi

kanununa belirgin değişiklikler getiriyor. 2008 bütçesi hazırlıklarında sinyalleri verilen yeni kanunlar 1 Haziran

2007’da yürürlüğe girecek.

32/2007 Sayılı Kanun Hükmünde Kararname uzun dönem vergiden kaçınma tekniği olan temettü sömürüsünü ele

alacak. Ortaklarının, tam veya dar mükellef olmasına bakılmaksızın yapılacak temettü ödemeleri üzerinden

hesaplanacak stopaj oranı % 20 olacak. Hâlihazırda, tam mükellef ortaklar için uygulanan temettü stopaj oranı %

15 iken; dar mükelleflerde stopaj oranı % 25’e çıkmaktadır.

Ayrıca hisse senetleri, temettüler elde edildiğinde en az bir yıl süreyle elde tutulmadıysa ve minimum elde tutma

dönemi dağıtımdan sonra yerine getirilmediyse, elde edilen temettülerden tam veya kısmi kurumlar vergisi

istisnasından faydalanan tam mükellefler temettülerin brüt tutarı üzerinden yüzde 20 vergiye tabi olacaklar.

Portekiz yasaları dâhilinde oluşturulan yabancı kaynaklı temettü elde eden yatırım fonları önceki oran olan yüzde

25’ten aşağı çekilen yüzde 20’den vergilendirilecekler.

32/2007 Sayılı Kanun Hükmünde Kararname, dar mükellef kurumların devlet borçlanma senetlerinden elde ettikleri

faiz gelirlerine uygulanan istisnayı, çevrilgen bonolar da dâhil olmak üzere, tüm borçlanma senetlerinin

mülkiyetinden ve tasarrufundan sağladıkları faiz gelirleri ve sermaye kazançlarını kapsayacak şekilde genişletiyor.

Bununla birlikte bir yıldan kısa bir vade için ihraç edilen özel sektör menkul kıymetleri (ticari senetler) yasa

kapsamında yer almıyor. Yeni rejim gelirden faydalanan kişinin dar mükellef statüsünü tasdik edecek prosedürler ile

birlikte, örneğin dar mükellef statüsü doğru şekilde tespit edilmezse haksız stopaj için ödeme talep edecek

prosedürler de içeriyor.

Bahreyn : Vergi Affı Önerisi

Bahreyn Maliye Bakanı, vergi affı uygulamak üzere yeni bir önerge sundu. Bahreyn Maliye Bakanı Ali el – binTarık yaptığı açıklamada, yolsuzlukla mücadele ve gölge ekonomi kapsamında yeni bir kararnameyi imzalayacağını

ve mevcut kanuna uygun dil ve kurallara, affı uygulayabilmek için gerekli talimatı vereceğini söyledi.

Buna göre, vergi muafiyeti olan mükellefler, şirket başkanları, beyana ilişkin cezai sorumluluğu olanlar ve vergiden

kaçınanlara dair şimdiden “vergi affı önerisi”ne ilişkin birkaç tane taslak parlamentoya ulaştı. Bu öneriye, parasal

varlıkları yurtdışında bulunan ve mal beyanına bu varlıkları dâhil etmeyen mukim mükellefler de dâhil edilmesi söz

konusu olabilecek.

Daha önce vergiye tabi beyan edilmemiş geliri olanlar, zorunlu yükümlülüklerini yerine getirmemiş mükellefler, vergi

affı’ndan sonra yükümlülük korkusu olmadan beyanda bulunabileceklerdir. Vergi affı için gerekli koşullar gelirin ve

mal varlığının bir seferlik beyanını ve katılımcı vergi mükellefleri üzerindeki vergi kontrollerinin yasaklanmasını

içeriyor.

ABD : ABD , Transfer Fiyatlandırmasının Belgelendirmesine İlişkin Olarak Kanun Taslağı Öneriyor

www.vergidegundem.com

Amerika Birleşik Devletleri Mali İşler Bakanlığı tarafından 15 Mart’ta önerilen kanun taslağı, Amerikan firmalarının

yurtdışı operasyonlarındaki raporlama yükünü kolaylaştırma amacı taşıyan transfer fiyatlandırması ile ilgili.

Yapılan açıklamalara göre; ilgili firmaların karşılaştığı ivazlı ve tutarsız belgelendirme yükümlülüğü, ABD’nin üye

ülkelerin ilgili kanun taslağını uygulayabilmesi ile vergisel zorluklar önemli ölçüde azalacak.

Teklifin özü, grup içi işlemleri olan firmaların iki farklı şekilde yaptıkları transfer fiyatlandırma dokümantasyonunu

bölümlemektir. Birinci uygulama ‘şirket ana sözleşmesi’ olarak adlandırılır. Ana sözleşmeler,

firmanın genel

bilgilerini, aktivitelerini, yurt dışı işlemlerini ve transfer fiyatlandırma politikasını içeren belgelerdir ve firmalar arası

işlemler tüm üye ülkelerce elde edilebilir.

İkinci grup belgeler ise; üye ülkelerde vuku bulan işlemlerin beyanlarını, sözleşme dönemlerini ve firmaların transfer

fiyatlandırma metodlarını kapsamaktadır. Bu grup belgeleri sadece ilgili olduğu ülkede bulundurulacak ve diğer

ülkelerle paylaşılmayacaktır.

Komisyon, yasa tasarısı yaklaşımının; ABD’nin pratikte yüzleştiği transfer fiyatlandırması ile ilgili problemlere

pragmatik ve yasal olmayan çözümleri belirlemek için ‘ABD Transfer Fiyatlandırması Forumu’ misyonuna uygun

olduğunu söyledi.

Hırvatistan : Maliye Bakanı Vergi Reformunu Destekliyor

Hırvatistan Maliye Bakanı Michael Kovacs, Hırvatistan’ın Batı Avrupa ekonomilerine ayak uydurabilmesi için hem

kurumlardan hem de bireylerden tek oranlı vergi alınmasının uygun olacağını söyledi ve hükümetin bu konudaki

çalışmalarını desteklediğini belirtti. Kovacs kamuoyu desteği içinde bir kampanya başlatılması halinde seve seve

kampanyaya katılacağını hatta halka durumun daha iyi anlatılabilmesi için ülkeyi dolaşabileceğini söyledi.

Hükümetin 2007 yılı içerisinde meclis onayına sunması beklenen yasa tasarısına göre bireylerden ve kurumlardan

tek bir vergi oranı olan %15 verginin alınması bekleniyor.

Tek vergi oranının vergi sistemini daha basit hale getireceği ve vergi toplanmasını kolaylaştıracağı gibi gelirlerini de

arttıracağı kabul ediliyor. Yeni düzenleme ile Avrupa Birliği standartlarına uyulmasının hedeflendiği ve Avro’ya

geçişin daha rahat ve sancısız olması için yeni vergi reformu paketlerinin de kapıda olduğu uzmanlarca belirtiliyor.

Kamboçya : Kamboçya Hükümeti Kurumlar Vergisi Oranın Azaltılmasına Karar Verdi

Kamboçya hükümeti 2 Şubat tarihli Bakanlar Kurulu toplantısında 2008 Ocak ayı itibariyle kurumlar vergisi oranının

düşürülerek, Kamboçya firmalarının daha düşük vergi oranlarına tabi olan

ülkelerin firmaları ile rekabet

edilebilirliklerini artırmayı hedefliyor. Maliye Bakanı Kimbu Solwu yaptığı açıklamada planlarının halen %45 olan

kurumlar vergisi oranının %35’e düşürülmesi olduğunu belirtti. Oranların düşmesi ile azalması beklenen vergi

gelirlerinin ise vergi mükellef tabanı arttırılarak önüne geçilmesi hedefleniyor.

Özellikle Pol-Pot rejimi ve onun yarattığı kötü hatıralar ile yaşamaya alışan Kamboçya için Güneydoğu Asya’nın bir

çok ülkesinden ekonomik ve teknolojik olarak geri planda kalmak hükümeti harekete geçmeye zorladı.

Uzmanlardan alınan bilgilere göre bu gibi vergi indirimlerinin devam edeceği ve vergisel teşviklerinde Kamboçyalı

firmalar için ekonomik zorlukların aşılmasında bir nebze olsun rahatlık sağlayacağı kaydedildi.

Cezayir : Kurumlar Vergisi Oranı Düşürüldü

www.vergidegundem.com

Cezayir hükümeti 1 Nisan 2007’den geçerli olmak üzere kurumlar vergisi oranını %35’ten %28’e indirdi. Yeni kanun

ile ayrıca vergi dilimleri de 7’den 5’e düşürüldü. Yine hali hazırda %0,5 kurumlar vergisi ödeyen devlet ve kamu

kurum ve kuruluşları da %28 kurumlar vergisi oranına tabi olacak. Burada ki amacın özel sektörün gelişmesini

teşvik olduğu ekonomi uzmanlarınca belirtilirken önümüzdeki günlerde bu sürecin devam etmesini beklediklerini

belirttiler.

Yine yeni kanun ile Cezayir Mali Kıymetler Borsası kurularak 2007 yılında etkin hale getirilmesi düşünülmektedir.

Cezayir Mali Kıymetler Borsasına tabi olan ve halka açıklık oranları %50’yi aşan özel firmalar %14 oranında

kurumlar vergisine tabi olup vergilendirebilir gelirin %4 ile %10 arasında ki yerel vergilerden muaf olacaklardır.

Özellikle son dönemde terör olayları ile yeniden karışan ülke gündemini halkın huzurunu ve ekonomik yapısını daha

güçlü bir hale getirmek için Cezayir bir yapılanma içine girdi. Arap dünyasının ve Afrika kıtasının bu önemli ve

büyük ülkesinin göstereceği ekonomik performans herkes tarafından merakla takip ediliyor.

OECD : OECD’nin Yatırım Yapılacak Yerler İçin Vergilendirmenin Rolü Hakkındaki Çalışması

OECD 31 Mart tarihinde, vergi politikalarının ülkelerde ki doğrudan yabancı politikaları nasıl etkilediğini araştıran bir

çalışma yayımladı. Çalışmanın sonuçlarına göre, kurumlar vergisinin oranının yüksekliği doğrudan yabancı

sermayeyi etkilemekle birlikte, doğrudan yabancı sermayeyi etkileyen birçok etkenden sadece birisi olarak

belirlendi.

489 no.lu OECD Ekonomi Bölümü Çalışmasına göre, doğrudan yabancı yatırımları sınır politikaları ve iş dünyasını

etkileyen emek, sermaye ve ürün piyasaları da önemli ölçüde belirliyor. Çalışma, özellikle 1990’lı yıllarda, 28 ülkede

çift taraflı doğrudan yabancı yatırım kararları üzerinde vergilendirmenin rolünü inceliyor.

OECD’nin geçen yıllarda gerçekleştirmiş olduğu ve verginin doğrudan ya da dolaylı olması ile gelişmişlik arasında

kurulan korelâsyonda ses getirmişti. Bu araştırmaya göre daha gelişmiş ülkeler de doğrudan vergi dolaylı vergiden

daha yüksek bir getiri sağlarken daha az gelişmiş ülkelerde dolaylı verginin daha çok getiri sağladığı saptanmıştı.

Yine aynı araştırmada yabancı yatırımcıların vergiler daha kesin olsa da doğrudan vergileri daha iyi işleyen

ekonomilerin daha güvenilir ve istikrarlı bulundu.

www.vergidegundem.com