FACTORING

1.1. Factoring’in Tarihi Gelişimi

Çağdaş factoring; bundan 200 yıl öncesine dayanan, Kuzey Amerika tekstil

pazarından kaynaklanan bir kredi yöntemi, finansal tekniktir. İlk factorlar, bir ücret

kaşılığında, Amerikalı alıcıların ödemelerini garanti altına alan İngiliz yünlü kumaş

fabrikalarının Amerka’daki satış temsilcileri idi.

Factoring sistemi günümüze kadar üç evrim geçirmiştir.

a)

1.Dönem: Koloni Türü Factoring

Factorun malın pazarlanmasını ve tahsilatını yaparak üreticiye ödemesini kapsayan

ticari faaliyeti içeriyordu.

b)

2.Dönem: Eski Tür Factoring

Üreticinin alacaklarının gayrı kabili rucu temlikine dayanan türde işlevlerdi.

c)

3.Dönem: Modern Factoring

Finansal işlevin uluslararası bazda uygulandığı teknik finanslama yöntemlerini

içermektedir.

1.2. Factoring’in Kapsamı

Factoring’in amacı, firmalara satışlarının ve karlarının artması konusunda yardımcı

olmaktır.

Kapsam olarak factoring; bir mali kuruluş (factor) ile ticari borçlular (müşteriler)

ve mal satan veya hizmet arz eden bir ticari işletme arasında (satıcı) üç taraflı bir sözleşme

olup, genelde rücu hakkı olmaksızın alıcının borçlularının hesap hasılalarını factor satın

alır ve bu suretle müşterilere tanınan kredileri kontrol altında tuttuğu kadar, muhasebe ve

tahsilatını da yürütür. Çeşitli mamulleri üreten veya dağıtan müşterilere kredi ve mali

hizmetler götürmekten ibarettir. İşlemin en önemli fonksiyonları: kredinin onaylanması,

kredinin garantisi, alacaklı hesapları yönetimi ve finansman olarak belirtilebilir.

1.3. Factoring’de Taraflar

Factoring işleminde dört taraf vardır:

-

Dışsatımcı: Kredili mal satışı yapan ihracatçı taraf

Dışalımcı: Kredili mal alışı yapan ithalatçı taraf

Kredili satışa garanti veren (aval) banka – muhabir banka

Alacak hakkını satın alan banka (factor)

1.4. Factoring’in Özellikleri

Factoring özellikle küçük ve orta boydaki işletmelere uygun bir finansman

yöntemidir. Çünkü iyi organize olmuş büyük kuruluşlar finansman sorunlarını

çözümlemektedirler. Factoring, orta ve küçük işletmelere kısa vadeli (90 – 180 gün)

finansman sağlayan bir yöntemdir. Her türlü ihracat işleminde uygulanır. Genellikle belirli

bir dönemde yapılacak tüm taleplerin transferini kapsayan bir çerçeve anlaşması

1

niteliğindedir. Minumum miktarsız toplam işlemler için uygulanmaktadır. Özellikle

tüketim malına yöneliktir. Rücu hakkı yoktur.

1.5. Factoring Çeşitleri

Factoring’in en önemli çeşitlerini şu şekilde sıralayabiliriz:

a)

Tam Servis Factoring: Günümüzde factoring’in hizmet verdiği

sektörler içinde tekstil sektörü % 40-50 ağırlığa sahiptir. Factoring’in gelişmesinde,

üretilen yeni tür servisler ve rekabet önemli unsurlardır.

b)

Rücu Hakkı Saklı Factoring: (Kabilirücu factoring) Factor kuruluş

alıcının borcunu ödememesi halinde ortaya çıkacak riski üstlenmemekte ve bu

hallerde yapılan peşinat ödemesi için satıcıya yönelebilmektedir. Factor kuruluşun

temel görevi, tahsilata aracılık yapmak şeklinde ortaya çıkmaktadır.

c)

Gayri Kabili Rücu Factoring: Borçlunun borcunu ödememesi riskinin

factor kuruluşu tarafından üstlendiği hallerde olur. Factor kuruluşu, alıcının borcunu

vadesinde ödemediği hallerde, satıcıya ödediği peşinat ile ilgili olarak satıcı firmaya

yönelememektedir.

d)

Ödeme Vadesinde Factoring: Finansman desteğinin verilmediği, sadece

vadede tahsil yapılmasının müşteriye garanti edildiği türdür.

e)

Fatura İskonto Yöntemi: Borcun ödenmesi riskinin ve tahsil işleminin

tamamen satıcı firmaya bırakıldığı, sadece finansman desteğinin verildiği factoring

türüdür.

f)

Tahsilat Yöntemi: Finansman desteği verilmeksizin bir firmanın

alacaklarının tahsil edilmesi hizmetinin factor tarafından sağlanmasıdır.

g)

İhracat factoring’i: Alacak riskinin borçlunun ülkesindeki muhabir

factor tarafından üstlenildiği ve ihracatçıya finansman desteğinin sağlandığı türdür.

h)

İthalat factoring’i: İthalatçının bulunduğu ülkedeki factorun yurt

dışındaki muhabiri aracılığı ile, yurt dışındaki ihracatçı firmaya ödemenin yapılma

garantisinin verildiği ve yurt içindeki ithalatçı firmanın akreditif açmaksızın ithalat

yapabilmesini sağlayan factoring türüdür.

i)

Örtülü Factoring: Belli bir yüzde için ödenmeme riskini karşılar. Kısmi

sigortanın getirdiği bir finansman masrafı söz konusudur.

j)

Acenta Factoring’i: İki ayrı uygulama geçerlidir. Birincisi özel

finansmanın ödenmeme riski sigortası ile birlikte uygulandığı ancak alacak yönetimi

fonksiyonunun yerine getirilmesinin satıcının isteğine bağlı olduğu sistemdir. İkinci

uygulama, müşteri hesabı yönetiminin satıcı tarafından yerine getirilmesi ve factorun

finanslama işlevini ve ödenmeme riskine karşı sigortayı üstlenmesi olarak

özetlenebilir.

Factoring servisinden yararlanmak isteyen

politikalarına göre bu çeşitlerden birini seçerler.

şirketler,

amaçlarına

ve

2

1.6. Factoring Hizmetleri

Factoring: ihracatçının elde edeceği herbiri çok değerli olan ve birleştiklerinde

de ihracatın arttırılmasında önemli bir destek olan üç servisin toplamıdır.

Bunlar:

a) Alacakların tahsil edilmesi ve yönetilmesi,

b) Yüzdeyüz tahsilat garantisi,

c) Vadeden önce peşin ödemedir.

Elde edilecek avantajlar; yönetimin zamanından tasarruf, tahsilatın

maliyetinden tasarruf, artan pazar imkanları, yabancı müşterilerle iş görmede kolaylık

sağlanması, tahsili gecikmiş alacakların minimize edilmesi olarak sıralanabilir.

Factoring hizmetlerini üç bölümde inceleyebiliriz.

1- Kredi Riskini Karşılama

Factorlerin hizmetlerinden en önemlisi kredi riskinin tamamen karşılanmasıdır.

İmalatçıya gelen tüm talepler, firmanın anlaşmalı olduğu factor’e iletilir. Factoring

firması ise kredi açısından uygun bulduğu satışları müşterisine bildirmektedir. Firma,

müşterisinin iflas nedeni ile ilgili kayıp riskini tüm olarak kabul etmektedir. Malın

kusurlu olması ile ilgili risk kabul edilmez.

2- Tahsilat ve Muhasebe

Factoring anlaşmasında, faturalar imalatçı tarafından kendi adına verilmekle

beraber bunların ödenmesi imalatçıya değil factora olur.

3- Fonlardan Avans

Standart factoring anlaşması altında, mallar alıcıya gönderilmek üzere yüklenir

yüklenmez factor alacak hesabını tahsil etmeye hazırlanır. Burada temel, yükleme

karşılığı ödemeye dayanmaktadır.

1.7. Factoring Sisteminin İşleyişi

Factoring; kredili satış yapan firmaların bu satışlardan doğan alacak haklarını

bankalara veya bu konuda uzmanlaşmış diğer finansman kuruluşlarına satmalarıdır.

Bunun için factoring şirketi, satıcı firma ile bir sözleşme imzalamak ve bu anlaşmaya

göre firma, kredili olarak yapacağı tüm satışlar için factoring şirketinin onayını almak

zorundadır. Dolayısıyla firmanın factoring şirketine danışmadan yaptığı kredili

satışlardan doğan alacakları factoring şirketini bağlamaz.

Factoring şirketi sunduğu hizmetlerin karşılığında firmadan bir komisyon talep

eder. Factor ile müşteri arasındaki ilişkinin çekirdeği normal ticari mekanizma içinde

doğan şirketin borçlarının çoğunu satın almayı factorun taahhüt etmesidir. Aynı

zamanda factor, şirketin satış hesaplarıyla ilgili tüm idari sorumluluğu da üstlenir.

Factor fatura karşılığında derhal nakit ödemeyi taahhüt eder. Şirket yönetimini, geç

ödeyen alıcılarla uğraşmaktan kurtarır ve müşterinin kötü niyetine karşı alacağın

korunmasını sağlar. İşlem basittir. Mallar teslim edilir edilmez şirket müşterisine

3

faturayı yollar ve bir kopyasını da factoring şirketine gönderir. Bundan sonra faturanın

finansal ve idare sorumluluğunu factor üstlenir ve şirket fatura miktarının %80’ini

nakit olarak çekme hakkını elde eder. Faturanın geri kalanını da müşteri nihai ödemeyi

yaptıktan sonra ya da önceden belirlenen günde yapar.

Factoring büyük miktarlarda kredili satışlar yapan firmaların, bu satışlardan

doğan alacak haklarını factor kuruluşuna satması esasına dayalı bir finansman tekniği

olduğundan; factoring anlaşması ile factor, satıcı firmaya kredili satışları ile ilgili

çeşitli hizmetler de sunar. Alacak hakkının devredilmesi sonucunda factor kuruluşu

borcun ödenmeme riskini üstlenmiş olur. Factoring senetleri kısa vadeli olup daha çok

tüketim mallarının satışından kaynaklanmaktadır.

Factoring sisteminin işleyiş mekanizması yurtiçi ve yurtdışı factoring olarak iki

bölüm halinde incelenebilir.

a-) Yurtiçi Factoring Sisteminin İşleyişi

Yurtiçi factoringde taraflar üç tanedir. Bunlar; satıcı firma, alıcı firma

(müşteri) ve aracı kuruluş (factor)’dur. Uygulamada yurtiçi factoring şu şekilde çalışır:

Yurtiçindeki bir firma bir factoring şirketi ile yurtiçinde factoring işlemi

yapacağını bildirerek factoring anlaşması imzalar. Satıcı firma, durumu müşterisi olan

alıcı firmaya haber verir. Factoring işlemini yapacak olan kuruluş muhabir bankası

aracılığı ile yurtiçindeki alıcı müşterisi hakkında bilgi toplar. Alıcı müşterinin moralite

ve kredibilitesi tespit edilir. Factoring gerçekleştirecek olan kuruluş, istihbaratı yeterli

olduğu takdirde satıcı firmaya kredi limiti verir ve factoring yapmaya hazır olduğunu

bildirir. Satıcı firma dahildeki müşterisine malı sevk eder ve düzenlemiş olduğu

faturanın aslını müşterisine yollar.

Factoring işlemlerinin yaygın olduğu ülkelerde iç ticari işlemler de

uygulanmaktadır. Türkiye’de iç piyasada ki alım satımlarda henüz factoring işlemi

uygulanmamaktadır.

b-) Uluslararası Factoring Sisteminin İşleyişi.

İhracatta factoring, standart factoringdeki prosedürün temelde aynen

uygulanmasıdır. Borçların yabancı ülkede bulunması durumunda sözkonusu olan bu

modelde alacaklarını satmak isteyen satıcı kendi ülkesindeki bir factoring şirketine,

satışların tutar ve yapısı ile ilgili bilgileri kapsayan bir form ile başvuru yapar. Bu

formda istenen factoring hizmeti yanında işletmenin son mali durum tabloları, düzenli

müşterilerinin ad ve adresleri ile ortalama fatura tutarları da belirtilir. Belgelerin

incelenmesinden sonra factoring şirketi belirli ülkeye yönelik alacaklarının tümünü

veya bir bölümünü ilk olarak satınalabileceğini bildirerek alacak devir belgesi ister.

Bu noktada yerel ve uluslararası factoring arasındaki farklılık ortaya çıkmaktadır.

Yerel factoringte belgeleri inceleyen factorun, borçluların ödeme güç ve

arzularına razı olması alacakların tümünü veya bir bölümünü satın almasına karşılık

uluslararası factoringte sonsözü söylecek olan dışalımcının ülkesindeki muhabir

factoring kuruluşu olmaktadır.

4

1.8. Factoring’in Avantajları ve Dezavantajları

Avantajları

İhracatı arttırır.

Müşteriye “açık kredi” şeklinde 90 güne kadar kredi imkanı sağlar,

akreditif açma zorunluluğunu kaldırır.

Senet tahsili, defter tutulması, ödemelerin takibi gibi bürokratik

işlerden müşteriler kurtulur ve factoring şirketinin sahip olduğu pazarlama

imkanlarından yararlanabilir.

Optimum kaynak kullanımı ve stok düzeyi sağlanabilir.

Büyüme dış kaynaklar yerine satışlarla finanse edilir.

Rekabet artar.

Satış yönetimi ve personeli doğrudan satış ve satış teknikleri üzerinde

yoğunlaştırabilir.

İşletme cari işlem düzeyi ile bağlantılı olarak finansman imkanı elde

eder. İşletmenin finansman dengesi bilanço oranlarında belirlenir.

Fatura temliki ile fon temin edebilme kolaylığı işletmeleri bankaların

kredilendirme sırasında talep ettiği birçok detay işlemden kurtarmaktadır.

Alacağını devreden işletmenin muhasebe kayıtları factor tarafından

tutulmaktadır.

Factorun verdiği ön ödeme işletmeye nakit girdisi sağladığı için diğer

işletmelere oranla rekabet etme gücü artar.

Alacaklar, borçlar, stoklar azalır ve bilanço likit hale gelir. İşletmenin

kredi değerliliği artar.

Factor, genel olarak müşterisinin tüm kredili satışlarını belli bir süreyi

kapsayacak şekilde anlaşma yapar. Bu her iki tarafında yararınadır. Factor satıcıyı ve

ihtiyaçlarını yakından öğrenmiş olur ve satışlarda artış olduğunda daha küçük

komisyon oranları uygulayabilir.

İhracatçı firma, malın bedelinin %80’ini peşin olarak alabilir ve bu

peşin parayı, hammadde veya diğer ihtiyaçlarını karşılamada ( yüksek faizli diğer

borçların ödenmesi gibi ) kullandığında maliyetlerini düşürebilir.

İhracatçı lehine akreditif açma zorunluluğunu ortadan kaldırarak

ithalatın maliyetini düşürür.

Satıcı firma ve factor arasında bir factoring sözleşmesi yapıldığında,

satıcı firma ve müşteri arasında devamlı olarak mal ve fon akışı olur.

Alacak veye müşteriye gönderilecek faturalar firmanın alacağı borç için

teminat oluşturur.

Factor, dış piyasalara ait bilgileri toplamaktadır. Dış satışlardaki ticari,

politik, transfer ve kur riskleri factor kuruluşa yüklendiğinden satıcı firmaya kolaylık

sağlanmaktadır.

Orta ve küçük çaplı dış ticaret firmalarının dış pazarlara girmesi

kolaylaşır.

Dezavantajları

Her bir müşteriye yapılan satışların değeri küçük ve fatura sayısı fazla

ise maliyet yüksek olabilir.

5

Factoring bazı firmalar tarafından tehlikeli bir finansman yöntemi

olarak görüldüğünde, bazı firmalar factoring’e başvurmuş firmalara vadeli mal

satmamaktadırlar.

Factoring kurumu riskleri üstlendiğinden faize ek olarak komisyon da

almaktadır. Bu nedenle firmaya maliyeti fazla olabilir.

1.9.Factoring’te Maliyetler

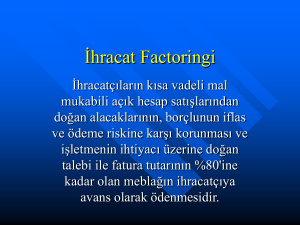

Factoring işleminde ihracatçıya belirli bazı hizmetler ve nakit sağlandığından iki

ayrı maliyet unsuru bulunmaktadır.

a-) Factoring Komisyonu

Factorun kredileri kontrolü, kredi riskini kabulu, alacak hesabının kabulü, tahsilat

ve muhasebe işleri ile ilgilili hizmet sonucunu aldığı ücrettir. Komisyon aylık olarak, ay

içinde factorlenen toplam satışlar üzerinden alınır. Oranı anlaşma ile belirlenir.genellikle

yıllık factorlenen satış miktarı baz alınır. Factor ticaretteki kredinin rizikosunu ve işlem

yapabileceği fatura sayısı ve kredi miktarını tesbit eder. Bunlar gözönünde tutularak

komisyon oranı satışların %0.75 ile %3 arasında değişir.

b-) Faiz

Ön ödeme yapıldığı durumlarda verilen meblağ üzerinden gün sayısına göre

iskonto faizi hesaplanır. Factoring faizi, alıcının faturayı ödemesinden önce verilen avansa

uyulanır. %2 ile %2.5 arasında değişir.

1.10 Factoring - Bankacılık İlişkileri

Genelde factor kuruluşlar bankalara bağlı kuruluşlar şeklinde örgütlenmektedirler.

Ticari bankalarla rekabet etmekten çok, onların verdikleri hizmetleri tamamlarlar.

Factorler kredi ihtiyaçları nedeni ile bankalara bağımlıdırlar ve daha çok bankalar

tarafından kurulmuş bağımsız kuruluşlar şeklinde örgütlenmektedirler. Factor ve banka,

işletme finansmanı açısından temelde ayrılırlar. Bir banka alacakları satın aldığında

ödenmeme riskini firmaya yansıtır. Ancak bu risk factoring’de factor üzerindedir. Banka

ödeme açısından ihracatçı ve kredi değerliliğini incelerken factor olaya ithalatcının ödeme

gücünü inceleyerek bakar. Factor finansal olarak yaşayabilmek için riski geniş bir alıcı ve

ürün yelpazesine dağıtır. Factor kredi limitini ithalatçının durumuna bakarak saptar.

Bunun içinde yabancı ithalatçılar üzerinde yeterli bilgi sağlaması gerekir. Factor

tarafından sağlanan hizmetler çok yönlü bir paket olmasına karşın, ticari bir bankanın ki

finansman sağlamak ve kredi ile ilgili bilgi toplamak dışına çıkmaz.

Bankalar ve factoring firmalarının finansman açısından konuya bakışları farklıdır.

Bankalar müşterilerine finansman sağlamak için taahhüt altına girerken rücu hakkını saklı

tutar, factor alacak hesabını satın alırken rücu hakkı yoktur. Yani asıl borçlu borcunu

ödemediği taktirde müşteriye başvuramaz. Özüne inildiğinde, factoring ile bankacılık

kavramlarının birbirlerinden ayrıldıkları görülmektedir. Bankaların, verdikleri bankacılık

hizmeti dışında factoring yapmaları yanlıştır. Banka kredi verdiği zaman risk taşır. O

riskte kredi verdiği kuruluşun vadesi geldiğinde ödeyememesi olasılığıdır. Bu olasılığı

ortadan kaldırmak için bankalar kendilerini teminatlandırırlar. Factor kuruluşun alacakları

satın alırken, sanatçıya dönük bir risk ilişkisine girmesi olayın doğmasına aykırıdır. Çünkü

6

factor’ün görevi satıcının riskini sıfırlamaktadır. Satın alınan alacaklar reasüre ettirilir.

Factrun, satıcıdan alacaklarını geri dönülemez bir biçimde satın almasının kredi kavramı

ile ilişkisi olmadığı böylece ortaya çıkar. Batı’daki uygulamalara bakıldığında factoring’in

bankaların ortak olduğu bağımsız şirketler tarafından yapıldığı görülmektedir.

Factoring’in bankacılık kapsamında yer almaması gereğinden yola çıkıldığında,

bankacılıkta uygulanan vergilerin factor kuruluşlara da uygulanması yanlış sonuçlar

doğurmaktadır ve bundan kullanıcılar, tüketiciler zarar görmektedir. Ayrıca factor

kuruluşlar mevduat kabul etme yetkisine sahip değillerdir.

1.11. Factoring’in Etkileri

a-) Nakit Akışına Etkileri

İşletmenin gelecekteki fon gereksinimini aynı tarihteki nakit ve alacaklardan

oluşan kaynaklardan karşılanarak nakit dengesinin sağlanması finans yöneticisinin temel

işlevlerinden bir tanesidir. Bu çerçevede geleceğe yönelik tahminlerin isabeti, vadede acil

nakit ihtiyacı doğmasını önleyecektir. Factoring’de alacaklar kaleminin ortalama vadede

nakte dönüşeceği nakit alım tablosuna kesin rakam olarak yazılmasına olanak

sağlamaktadır. Kabul edilmiş alacaklar factoring garantisine sahip olarak miktar (

ödenmeme riskinin karşılanması ) ve tarih ( likidite riskinin karşılanması ) yönünden

yapılacak projeksiyonlara az teşkil ederler. Bu sayede gerçekçi bir proforma nakit akışı

tablosu yapılması imkanı doğar. Alıcının borcunu ödeyememesi ihmal edilse bile geçici

güçlüklerle ödemelerin gecikmesi nakit akış dengesini bozar, likidite riskine neden olur.

Fatura tutarlarının factor tarafından ödenmesi ile işletmenin müşteri açık hesabı nakte

dönüşür, nakit akışı yönetimi risksiz hale gelir. Factoring’in yararı, borçluların borçlarını

vadesinde ödemeleridir. Piyasada itibarını kaybetmek kaygısıyla borçlu vadesinde ödeme

yapmaya çalışır. Factor faturanın kesilmesini takip eden süreç içerisinde kontrat gereği

kabul edilen faturaları, ortalama vadede satıcıya ödeyerek nakit problemini çözer.

b-) Krediye Etkileri

Factoring’in etkisiyle daha sağlıklı bir finansal yapıya kavuşan şirket müşteri açık

hesabından doğan kısa vadeli finansal riski gündeminden çıkarır. Şirketin finansal

politikası yönlendirilir. Factoring, sanayicinin piyasa itibarını ve pazardaki payını

etkilemektedir. Bu etkileşim zaman içinde iş hacminin artmasına yönelik bir gelişme

gösterecektir.

c-) Firma Yönetimine Etkisi

Factoring sistemine giren bir şirket kendi bünyesinde rahatlama duyar. Ödenmeme

riski ile likidite riskinin factor tarafından karşılanması olumlu etkiler oluşturur. Kısa

dönemde elde edilen garantiler ve uzun dönemde sağlanan iş huzuru ile projeksiyonların

isabeti, factoring sistemini uygulayan şirket müşterilerinin borçlarını ödememesinden

kaynaklanan riskleri minimuma indirir. Factoring’te rantabilitenin tesbitinde, statik açıdan

üretilen malın maliyeti factoring öncesi ve sonrası olarak karşılaştırılır. Dinamik açıdan

ise factoring, şirketin gelişmesine etkisi ile gelecekteki maliyetlerin düşüşüne katkısı ve

azalan masraflar gündeme gelir. Bu olguyu başabaş noktası analizi ile ölçerek, factoring

uygulamasının malın maliyetine etkisini saptayabiliriz. Başabaş noktası seviyesi açısından

konuya yaklaştığımızda belirtilen üç şartın yerine getirildiğini varsayalım:

7

İşletme avans ödeme talep etmez. ( sabit masraflar içinde factora

ödenen faiz kalemi yoktur. )

Factoring uygulaması ile sağlanan sabit masraf tasarrufları factora

ödenen komisyonları karşılamaktaadır.

İşletmenin tüm kredili satışları factordan geçmektedir.

Varsayımlar sonucu factoring net kar miktarını etkilememektedir. Sabit masraf

tasarruflarını factor komisyonlarını karşıladığından hareketle, grafik olarak başabaş

noktası şu şekilde hesaplandığında;

Sabit masraflar ile brüt kar marjı doğru orantılı olduğu görülmektedir. Bu nedenle

başabaş noktasının düşmesi için SM*100 ( pay )’ın brüt kar marjından daha hızlı düşmesi

gerektiği saptanmaktadır. Başabaş noktasının düşmesi için payın %x oranı kadar

düşerken, payda %y oranında düşecek ve x değeri y’den büyük bir değerde olacaktır.

Bunun sonucu hasılat ve net karın sabit olduğu durumda sabit masrafları değişken

masraflara yüklediğimizde başabaş noktası düşer ve bu düşüş net karın, brut kara oranının

yüksekliği oranından daha hızlı olur. Konjonkturel dalgalanmalara açık şirketlerde

başabaş noktası seviyesinin düşmesi piyasa rekabeti açısından temel öneme sahiptir.

d-) Organizasyona Etkisi

Factoring organizasyon, satış, faturalama ve muhasebe bölümlerinde değişmeye

yol açarken diğer fonksiyonları etkilemez. Elemanların asli görevlerine eğilerek daha

produktif olmalarını sağlar, faturalama işlemi düzene girer. Factorun işletmenin işleyişine

olumlu etkisi her kademede görülür. Factoring sistemi, işletmenin belirlenen satış ve

karlılık hedefine ulaşmasında etkili bir görev üstlenmektedir.

e-) Factoring’in Mali Analiz Açısından Değerlendirilmesi

Factoring’in firmanın bilançosuna olan etkisi diğer bütün finansman

yöntemlerinden farklıdır. Hem vade düzenlemelerinde hem de avans düzenlemelerinde

factorun müşterisi normal olarak factora bağlı değildir. Müşterinin hesap raporunda borcu

yoktur. Tam tersine alacaklarının tutarı kadar factor ona borçlu durumdadır. Bunun cari

oran üzerinde olumlu bir etkisi vardır. Factoring, firmanın bilançosunu dolayısıyla

kredisini iyi yönde etkiler ve firmanın fon sağladığı bankalarla olan ilişkilerinde de

olumlu rol oynar. Ayrıca dışsatımcıya ön ödeme sağlaması yönünden işletme sermayesi

ihtiyacını azaltarak, dışsatımcının likidite problemini azaltır.

1.12. Gelişmekte Olan Ülkelerde Factoring

Factoring gelişmekte olan ülkelerde çok az bilinmektedir. Gelişmekte olan

ülkelerde küçük firmalar, yeterli sermayenin eksikliği, ihracat pazarı ile ilgili bilgi

yetersizliği gibi problemlerle karşı karşıyadırlar. Tekstil, tüketici ürünleri gibi factoring

firmalarının uzmanlaştığı mallar gelişmekte olan ülkelerde olan mallardır. Gelişmekte

olan ülkeler için bir diğer önemli avantaj ise, factoring düzenlemeleri ile ihracatçı ülkenin

döviz sıkıntısının ithalatçı ülkeye kaymasıdır.

İhracat factoring’i kullanmak isteyen gelişmekte olan ülkenin bunu

gerçekleştirmek için iki yolu vardır:

ihracatçılarını yabancı ülkelerde faaliyette bulunan factoring firmaları

ile ilişki kurmaya teşvik etmek

8

-

ülkede bir çeşit ihracat factoring organizasyonu kurmak.

1.13. Factoring Muhasebesi ( Genel Kabul Görmüş Muhasebe Prensipleri

Açısından )

Prensip olarak factoring firmanın alacaklarının temlik yoluyla devredilmesi yani

bir nevi satışıdır. Bu yolla alacakların erken tahsili ve şüpheli alacaklarında factor’e

transferi imkanı doğmaktadır. Geri dönülemez factoring’te alacaklar firmanın

bilançosundan çıkarılır. İade edilen mallar prensip olarak satıcı firmanın

sorumluluğundadır. Daha sonra satıcı, factor ile gerekli düzenlemeyi yapar. İadeler

alacakların miktarını düşürdüğünden, factor alacaklarını satan firmaya %100 ödeme

yapmaz. Genelde bu peşin ödeme oranı %70-%90 arasındadır. Peşin ödemelerden

factoring ücreti, faiz ve komisyonları çıkarttıktan sonra kalan net miktar ödenmektedir.

İadelerde, factorde kalan bakiye alacaktan düşülmek suretiyle kayıt edilirler.

1.14. Türkiye’de Factoring

Türkiye’de 1980’den itibaren uygulanmakta olan, ekonominin dışa açılmasına ve

dış fon girişlerinin hızlandırılmasına yönelik politikanın gereği olarak, bankalar ortaya

çıkan ihtiyaçlar çerçevesinde şirketlere yeni finansal hizmetler sunmak amacıyla

girişimlerde bulunmaya başlamışlardır. Bu koşullar Türkiye’de factoring için uygun bir

ortam oluşmasını sağlamıştır.

Türkiye’de factoring ilk kez 1988 yılında gerçekleştirilmiştir. Uygulama: tekstil,

gıda, elektronik eşya, metal ürünler, mobilya, ilaç, oyuncak, kırtasiye, kimyasal ürünler,

hammaddeler gibi ürünler için gerçekleşmektedir.

Bugün için Türkiye’de 4 adet factoring firması vardır. Bunlar,

-

Facto Finans

Aktif Finans

Devir Factoring

Heller Factoring

Türkiye’de factoring işlem hacmi: 1988 yılında 3 milyon dolar, 1989 yılında 15

milyon dolar, 1990’ da 62 milyon dolar, 1991’de 183 milyon dolar olarak gerçekleşmiştir.

1.15.Vergi Vevzuatı Açısından Factoring İşlemi

Factoring’e ilişkin doğrudan bir yasal düzenleme bulunmadığı için, uygulamada

vergiye ilişkin sorunlarda da tereddütler doğmaktadır. Aceba factoringle ilgili faiz,

komisyon ve harçlar ne tür bir vergiye tabi tutulacaktır?

6802 sayılı gider vergisi kanunun 28. maddesine göre, banka ve sigorta

şirketlerinin finansal kiralama kanununa göre yaptığı işlemler hariç olmak üzere, her ne

şekilde olursa olsun nakten veya hesaben almış oldukları paraların Banka ve Sigorta

Muameleleri Vergisine (BSMV) tabi olması gerekir. Yine 3065 sayılı KDV Kanunu

(m.17/4e), BSMV kapsamına giren işlemleri KDV’den istisna etmiştir.

Maliye ve Gümrük Bakanlığı bu hükümlere dayanarak, factoring kapsamında

müşteriden istenecek faiz, komisyon ve harçların BSMV’ne tabi olması gerektiğine dair

görüş bildirmiştir. (bakanlığın 29.05.1991 tarihli görüşü) görüldüğü gibi uygulamada

9

gerçek factoring/ gerçek olmayan factoring ayrımı yapılmaksızın ve factoring’in Bankalar

Kanunu kapsamında değerlendirilip değerlendirilemeyeceği araştırılmaksızın factoring

işlemi bir kredi işlemi olarak kabul edilip faiz, komisyon ve harçlar bakımından BSMV

uygulanmaktadır.

Ayrıca factoring işlemleri damga vergisine tabi olmaktadır. Damga vergisinin nasıl

uygulanacağı konusunda Maliye Bakanlığı’nın görüşüne başvurulmuştur. Damga Vergisi

Kanunu’na göre sözleşmedeki meblağ üzerinden %0.5 oranında nisbi vergi alınması

gerekir.

1.16.Türkiye’de Factoring İşlemlerinin Gelişmesi ve Ülke Ekonomisine

Katkılarının Değerlendirilmesi

Factoring uygulamaları ülke ekonomisine, ülke ihracat hacmine, dış pazardaki

rekabet gücünü arttırarak katkı sağlar. Ayrıca, ülke dövizinin kayıpsız ödenmesini sağlar.

Bunun yanında ön ödeme ihracat bedelinin yurt ekonomisine erken kazandırılmasını

sağlarken ihracat pazarındaki finansmanın bankacılık sistemi dışında limitinin

belirlenmesine yardımcı olur. Factoring uygulamalarından yararlanan kuruluşlar; üretim,

kalite gibi konulara konsantre olarak daha verimli çalışabilecekler ve ekonomiye katkıları

artacaktır. Factoring ile sağlanan vadeli satış imkanı ile ticaretin canlandırılması, üretim

ve istihdam olanağı yaratır. İç piyasada, disiplin ortamı oluşarak tahsilat kolaylaşır.

Factoring’in ülke ekonomisi açısından katkılarını incelemek istediğimizde bunları

iki ana başlık altında toplayabiliriz:

a-) Uluslararası Factoring’in Ülke Ekonomisine Katkıları

Factoring sayesinde, Türk ihracatçıları yeni pazar ve yeni müşterilere

güvenli bir şekilde ulaşarak ülke ihracatının artışına katkıda bulunacaklardır.

Avrupa Topluluğu’nun içinde açık hesap satışların yaygınlaşması

nedeniyle, factoring sisteminin getirdiği açık hesap ve vadeli satış imkanı,

ihracatçılarımızın AT ülkeleri ile rekabet şansını arttıracaktır.

Yurtdışı alıcılarının ödeme güçlüğüne düşmesi halinde, ihracat

bedelleri muhabir factoring şirketleri tarafından ülkemizdeki factoring şirketlerine

ödenecektir. Böylece ihracat bedelinin %100 tahsili sonucu ülkenin bir döviz kaybı

söz konusu olmayacaktır.

Alıcının ülkesinde bulunan factoring şirketi tarafından yapılacak ön

ödeme, ihracatçılara vadeyi beklemeden nakit girişi sağlayacak ve ihracat dövizlerini

ülke ekonomisine daha erken kazandıracaktır.

İthalat factoring’i açısından bakıldığında, Türk ithalatçılarının akreditif

açarak yapacakları ithalatlar muhabir bankalar nezdindeki ülke limitlerini doldururken,

bankacılık sisteminin dışında aynı imkanları yaratan factoring sayesinde bu banka

limitleri orta ve uzun vadeli proje finansmanları için kullanılabilecektir.

b-) Yurtiçi Factoring’in Ülke Ekonomisine Katkıları

Factoring, alacakların ödenmeme riskini ve tahsilat problemlerini

firmaların sırtından alarak, yöneticilerin üretim, kalite arttırma, pazarlama ve

organizasyon gibi asıl amaçlara yönelmelerini sağlayacaktır.

Vadeli işlemlerde uygulanan vade farkı, fiyat artışlarına yol açmakta ve

enflasyonu körüklemektedir. Factoring işlemlerin maliyeti vade farkı maliyetlerinden

10

daha az olduğundan, factoring’in yaygın uygulanış maliyetleri, dolayısıyle nihai

fiyatları düşürücü bir etki yaratacaktır.

Factoring’in diğer bir katkısı ise, satıcılara peşin satış, alıcılara vadeli

alış yapabilme imkanının yaratılmasıdır. Bu yolla canlanan ticari hayatta daha çok

üretim yapılarak daha fazla istihdam yaratılacaktır.

Sonuç olarak: Finans piyasalarında yeni tanınmaya başlayan factoring, mal ve hizmet

alışverişinden doğan borç/alacak ilişkilerini satıcı alıcı açısından kolaylaştırmakla kalmayıp,

yeni pazar ve yeni müşteri sayısını arttırarak, iç ve dış ticaret hacminin gelişmesine neden

olacaktır. Türkiye’de factoring işlemlerinin, yaygınlaşmasının katkıları ekonomi açısından

büyük faydalar sağlayacaktır.

11

12

LEASING

2.1.Leasing’in Tanımı

Leasing kelimesi genel olarak kiralama anlamına gelmektedir. Kiralama ise, herhangi

bir şeyin belli bir bedel karşılığında, belli bir süre için sahibi tarafından başkasına

verilmesidir. Yatırımcılar ihtiyaç duydukları sabit kıymetleri satın almak yerine kiralama yolu

ile de elde edebilirler. Bu tür kiralamalarda kiralama süresi genellikle kiralanan varlığın

ekonomik ömrünün önemli bir bölümünü kapsamaktadır. Hatta bu tür kiralamalarda uzun

vadede kiralanan varlığın mülkiyeti kiracıya devredilebilmektedir. Leasing genellikle finansal

kiralama anlamında tanımlanmaktadır. Bir çok tanımı yapılan finansal kiralamanın en açık

olan tanımı Avrupa Leasing Birliği ( European Leasing Association ) tarafından yapılmıştır.

Bu tanıma göre; “ Finansal kiralama, belirli bir süre için kiralayan (lessor) ve kiracı (lessee)

arasında imzalanan ve üreticiden kiracı tarafından seçilip, kiralayan tarafından satın alınan bir

malın, mülkiyetini kiralayanda, kullanımını ise kiracıda bırakan bir sözleşme olup malın

kullanımı belirli bir kira ödemesi karşılığında kiracıya bırakılmaktadır.”

Amerika Birleşik Devletleri’nde Federal Accounting Standart Borard tarafından

yayımlanan Federal Accounting Standart no 13’e göre bir kira sözleşmesinin finansal

kiralama olabilmesi için aşağıda belirtilen 5 kriterden en az birinin bulunması gerekir.

1-) Kiralama sözleşmesinin, kiralanan malın mülkiyetinin sözleşmenin bitiş tarihinde

kendiliğinden kiracıya geçeceğini ön görmesi.

2-) Kiralama sözleşmesinin, kiracıya kiralanan malı sembolik bir bedelle satın alma

hakkını vermesi.

3-) Kira süresinin, kiralanan malın ekonomik ömrünün en az %75’ine eşit olması.

4-) Kiralama süresi boyunca kiracının ödeyeceği kiraların iskonto edilmiş bugünkü

değerleri toplamı kiralanan malın piyasa değerinin en az %90’ına eşit olması.

5-) Kiralama sözleşmesinin konusu olan gayrimenkul malın kiracının belirlediği özel

gerekler için satın alınmış veya inşa edilmiş ve kiracıdan ve başkaları tarafından kullanım

olasılığı düşük olması.

Bu şartlardan biri mevcut ise kira sözleşmesi finansal kiralama olarak kabul

edilmektedir.

2.2 Leasing Konusu Mallar

Her türlü taşınır veya taşınmaz mallar leasing konusu olabilmektedir. Bu malların

genel özellikleri şu şekilde sıralanabilir:

Bir yıldan fazla kullanılabilmeleri

Kiralama süresinin sonunda temel özelliklerinin bozulmaması

Bağımsız olarak kullanım olanaklarının bulunması

Tüketim malzemesi niteliğinde bulunmaması.

2.3 Leasing’de Taraflar

Leasing Şirketi ( kiralayan, lessor )

Leasing şirketi kiracı tarafından seçilen malı üretici firmadan satın alarak leasing

sözleşmesi çerçevesinde kiracıya kiralayan şirkettir. 3226 sayılı Finansal Kiralama Kanunu’na

13

göre leasing işlemlerine Finansal Kiralama Şirketleri, Özel Finans Kurumları, Yatırım ve

Kalkınma Bankaları yapabilmektedir.

Satıcı ( imalatçı, supplier )

Leasing sözleşmesi çerçevesinde leasing şirketi tarafından leasinge konu olan malın

satın alındığı kişi veya kuruluştur. Satıcılar yurtiçinde veya yurtdışında bulunabilirler. Ayrıca

satıcılar sattıkları malın üreticisi olabilecekleri gibi sadece ticaretini yapıyor da olabilirler.

Kiracı (lessee)

Leasing sözleşmesi çerçevesinde leasing şirketinden malı kiralayan kişi veya

kuruluştur. Hukuki işlem yapabilme yeteneğine sahip olan bütün gerçek veya tüzel kişiler

kiracı olabilirler.

2.4. Leasing Çeşitleri

1-) Faaliyet Leasing’i

Faaliyet leasingi kısa süreli bir leasing çeşidi olup, kira süresi leasing konusu malların

ekonomik ömürlerinden daha az olmaktadır. Bu nedenle leasing sözleşmesinin gerektirdiği

kira ödemelerinin toplamı, kiralanan malların maliyet bedelinin tümünü karşılamamaktadır.

Bu tür leasingde kiralanan malların bakım yükümlülüğü leasing şirketinde olmaktadır ve

bakım onarım masrafları ya kira bedeline ilave edilmekte ya da bu masraflar için ayrı bir

sözleşme düzenlenmektedir. Faaliyet leasingi kiracıya sözleşmeyi iptal etme hakkı

tanımaktadır. Bu sayede kiracıya teknolojik bakımdan modası geçmiş malları geri verme

hakkı sağlanmış olmaktadır. Faaliyet leasingi gemi, uçak taşıt araçları, bilgisayar gibi

varlıklara uygulanmaktadır. Faaliyet leasingine operasyonel leasing, işletme leasingi veya kısa

süreli leasing de denmektedir.

2-) Finansal Leasing

Leasing konusu malın mülkiyet hakkının yasal olarak leasing şirketinde kalmasına

rağmen, ekonomik açıdan kiralanan mallar üzerindeki kontrolü kiracıya devreden ve kiracıyı

malların fiili sahibi haline getiren uzun süreli bir leasing türüdür.

3-) Dolaylı – Dolaysız Leasing

Dolaylı leasingde bir leasing şirketi imalatçı veya satıcıdan leasinge konu olan malı

satın alarak leasing sözleşmesi çerçevesinde kiracıya devretmektedir. Dolaysız leasingde ise

imalatçı veya satıcı araya leasing şirketini sokmadan işlemi bizzat kendisi gerçekleştirir.

4-) Taşınır – Taşınmaz Leasing

Taşınır leasing her türlü taşınır mallar için leasingi kapsamaktadır. Taşınmaz leasing

bir taşınmazın alımı veya kiralanması yanında arsa arazi gibi taşınmazlar üzerine bina inşa

edilmesi ve binanın mülkiyetinin leasing şirketinde kalmak üzere kiralanmasıdır.

14

5-) Brüt- Net Leasing

Brüt leasing, leasinge konu olan mallara ait bakım onarım masrafları, vergi, resim,

harçlar ve sigorta bedellerinin leasing şirketi tarafından karşılandığı yöntemdir. Net leasingde

ise leasinge konu mallara ait bakım onarım masrafları, vergi, resim, harçlar ve sigorta

bedelleri gibi tüm giderler kiracı tarafından karşılanmaktadır.

6-) Birinci El – İkinci El Leasing

Birinci el leasingde leasinge konu olan mallar önceden kullanılmamıştır. İkinci el

leaasingde ise leasinge konu olan mallar önceden kullanılmış olmaktadır.

7-) Yatırım Malları – Tüketim Malları Leasing’i

Yatırım malları leasingi üretime yönelik yatırım mallarını kapsar. Tüketim malları

leasingi ise dayanıklı tüketim mallarını konu alır.

8-) Özel Leasing

Özel leasingde leasing konusu mallar kiracının ihtiyacına göre özel olarak imal

edilmektedir. Bu tür leasing sözleşmelerinde süre sonunda leasing konusu malların

mülkiyetinin kiracıya geçmesi şartı bulunmaktadır.

9-) Kaldıraçlı Leasing

Büyük sermaye harcamaları gerektiren yatırımların kiralanmasında kullanılır. Leasing

şirketi, leasinge konu olan malların satın alınması için gerekli fonların büyük bir kısmını kredi

kurumlarından temin etmektedir. Malın mülkiyeti leasing şirketindedir. Bu yöntemde az

miktarda para riske atılarak maliyeti yüksek bir varlığın mülkiyeti elde edilir.

10-) Satış ve Geri Kiralama

Genellikle firmaların nakit sıkışıklığının ön planda olduğu dönemlerde uygulanan bir

yöntemdir. Arazi, bina, makine ve teçhizat sahibi olan firma, sahip olduğu varlığı bir finans

kurumuna satmakta ve aynı anda satın alan kuruluştan tekrar belirli bir süre için

kiralamaktadır. Böylece hem varlığın kullanım hakkını elde etmekte hem de ihtiyacı olan

nakde kavuşmaktadır. Bu işlem sonucunda firmanın bilançosunda sabit varlıklar azalmakta,

buna karşılık dönen varlıklarda artış olmaktadır.

11-) Satışa Yardımcı Leasing

Satıcı Firmalar, müşterilerine vadeli satış seçeneklerinin yanı sıra leasing seçeneğini

de sunmaktadır. Müşterinin leasing’i tercih etmesi durumunda işlemler normal leasing

işlemlerinden olduğu gibi devam eder.

12-) Vergi Leasing’i

Vergi leasing‘inde vergi kanunları ve firmaların vergi tasarruf olanakları dikkate

alınarak leasing sözleşmeleri hazırlanır.

15

13-) Kapalı ve Açık Uçlu Leasing

Kapalı uçlu leasing, sözleşme süresi sonunda leasing konusu malın mülkiyetinin

kiraya verene ait olduğu leaisng’dir. Bu tür leasing de kiracının yatırıma sahip olma olanağı

yoktur.

Açık uçlu leasing’de önceden belirlenen koşullar çerçevesinde leasing konusu malın

mülkiyeti sözleşme süresi sonunda kiracıya geçmektedir.

14-) Yüzde Leasing’i ( Percentage Leasing )

Yüzde leasing’de kiracı, kira tutarlarına ilave olarak bir önceki dönem gelirlerinin

belli bir yüzdesini kira olarak ödemektedir. Kiracının kar düzeyi önceden belirlenen minimum

miktarın üstüne çıktığı zaman kiracıdan ek ödeme talebinde bulunulur. Bu tür leasing

sözleşmelerinin yapılış nedeni leasing şirketlerinin kendilerini enflasyon riskine karşı koruma

çabalarıdır.

15-) Kısa Süreli – Uzun Süreli Leasing

Kısa süreli leasing, sözleşme süresi üç yıla kadar olan leasing’dir. Uzun süreli leasing

ise sözleşme süresi üç yıldan uzun olan leasing’dir.

16-) Döner – Devresel Leasing

Döner leasing’de leasing konusu malın teknolojik ömrünün sözleşme süresinden daha

kısa olması nedeniyle malın belirli bir süre sonra değiştirilmesi öngörülmektedir.

Devresel leasing’de ise böyle bir şey söz konusu değildir. Aynı mal sözleşme süresi

boyunca kiracı tarafından kullanılmaktadır.

17-) Trampa Leasing ( Swap Leasing )

Trampa leasing’de kiracının, leasing’e konu makine ve teçhizatın bakım ve onarım

masraflarından korunabilmesi ve bakım ve onarım ile ilgili zaman kaybına uğramaması için

söz konusu malları değiştirebilmesine olanak verilmektedir.

18-) İyileşen Leasing (Upgrade Leasing )

Trampa leasing’e benzemektedir. İyileşen leasing’de eski makine ve teçhizat tamir ve

bakım masraflarından dolayı değil, teknolojik gelişmeden dolayı yenisi ile değiştirilmektedir.

19-) Tesis Leasing’i (Plant Leasing)

Tesis leasing’nde belirli bir varlık değil, bir tesis veya işletme uzun süreli olarak

kiralanmaktadır.

20-) Geniş Kapsamlı Leasing (Blanket Leasing)

Geniş kapsamlı leasing’de belirli bir mala ilişkin leasing sözleşmesi yapılmamaktadır.

Burada leasing şirketi ile kiracı arasında bir çerçeve anlaşması yapılmaktadır. Bu anlaşma

16

çerçevesinde kiracıya belirli tutara kadar alternatifler sunulmaktadır. Bu yöntemde kiracı

leasing konusu olacak malı seçme konusunda daha esnek davranabilmektedir.

21-) Deneme Süresi Leasing’i (Trial Period Leasing)

Deneme süreli leasing’de yapılan leasing sözleşmesinde kiracıya 6 ay ile 1 yıl arasında

deneme süresi tanınır. Bu sayede kiracı leasing konusu malın seçiminde hata yapıp yapmadığı

konusunda değerlendirme yapma olanağına sahip olur ve sözleşmenin devam edip

etmeyeceğine karar verir.

22-) İş Ortaklığı ile Leasing (Joint Venture Leasing)

Bu yöntemde leasing konusu malın pahalı olması veya bir firmanın ihtiyacının üstünde

kapasiteye sahip olması durumunda, leasing konusu mal birden fazla kiracı tarafından

kiralanmaktadır.

23-) Yurtiçi Leasing

Yurtiçi leasing, leasing şirketi tarafından leasing’e konu olacak malların yurtiçinden

veya yurtdışından temin edilerek yurtiçindeki kiracıya kiralanması yöntemidir. Bu yöntemde

önemli olan sözleşmeye taraf olan kiracı ve leasing şirketinin yurtiçinde olmasıdır.

24-) Uluslararası Leasing

Uluslararası leasing’de sözleşmeye taraf olan kiracı ve leasing şirketi ayrı ülkelerde

bulunmaktadır.

2.5.Leasing Sisteminin İşleyişi

Leasing sürecinin işleyiş süreci şu şekildedir:

1Kiracı firma tarafından yatırım malı seçilerek satıcı firma ile fiyat ve

teslim koşullarını içeren bir ön anlaşma yapılır.

2Proje, finansman sağlanması aşamasına geldiğinde yatırımcı firma bir

leasing şirketine başvurur. Değerlendirme için gerekli bilgi ve belgeleri leasing

şirketine verir.

3Leasing şirketi gerekli mali analizleri yaparak yatırımcı firmaya bir

teklifte bulunur. Gerekli görürse yatırımcı firmadan teminat talep edebilir.

4Anlaşmaya varıldığı zaman leasing şirketi ile yatırımcı firma arasında

noter onaylı leasing sözleşmesi imzalanır. Yatırımların teşvikli olması durumunda

leasing sözleşmesi imzalandıktan sonra Hazine Müsteşarlığına başvurularak teşvik

belgesi leasing şirketine devredilir.

5Leasing şirketi mal bedelini satıcı firmaya öder.

6Leasing konusu mallar kiracıya teslim edilir.

7Kiracı, leasing sözleşmesinde belirlenen kiraları leasing şirketine öder

ve malları kullanır.

8Sözleşme süresinin sonunda ya mallar kiracı tarafından sözleşmede

daha önceden belirlenen düşük bir bedel ile satın alınır, ya leasing sözleşmesi daha

düşük bir kira tutarı ile uzatılır, ya da mallar kiracı tarafından leasing şirketine iade

edilir.

17

2.6. Leasing’in Yararları

2.6.1. Leasing’in Kiracı Açısından Yararları

a-) Az Formalite

Leasing işlemlerinde kredi süreci banka kredilerine oranla daha kolay ve daha hızlı

sonuçlandırılmaktadır. Bu sayede kiracı enflasyon, kur artışı, faiz değişimleri gibi olumsuz

faktörlerden korunmuş olmaktadır.

b-) Yatırımın %100 Finansmanı

Leasing yöntemi ile yatırımların %100’e yakını finanse edilebilmektedir. Kiracı

tarafından talep edilmesi durumunda malın nakliyesi, sigortası, montajı gibi masrafları da

kapsayacak şekilde finansman sağlanmaktadır.

c-) Az Teminat

Leasing işlemleri banka kredilerine oranla daha az bir teminat ile

gerçekleştirilebilmektedir. Bunun en büyük nedeni sözleşme süresi boyunca kiralanan malın

mülkiyetinin leasing şirketine ait olmasıdır.

d-) Malın Mülkiyetine Sahip Olabilme

Kiracı, kira döneminin sonunda leasing’e konu olan mala önceden sözleşmede

belirlenen sembolik bir bedel ile sahip olabilmektedir.

e-) Kredi Değerliliği

Leasing işlemi bir kredi olmadığı için bilançoda gözükmemektedir. Bu durumda firma

bilançolarının borç/özkaynak oranını etkilememekte ve firmaların kredi değerliliğine olumlu

etki yapmaktadır. Böylece firmaların diğer kredi olanakları saklı kalmaktadır.

f-) K.D.V. Avantajı

Genel KDV oranı %17 olmasına rağmen, leasing yolu ile yapılan işlemlerde bu oran

%1 olmaktadır. Bu da firmalara önemli bir maliyet avantajı sağlamaktadır.

g-) Likit Kaynakların Alternatif Kullanımı

Firmalar ihtiyaç duydukları malları leasing yolu ile temin etmeleri durumunda, satın

almada kullanacakları fonları işletme sermayesi olarak kullanmak veya getirileri yüksek

alternatif yatırım araçlarında değerlendirme şansı elde ederler.

18

h-) Ödemede Esneklik

Leasing işleminde kiracılar kendi nakit akışlarına göre esnek ödeme planları

seçebilmektedirler. Gelirleri mevsimsel olarak dalgalanma gösteren kiracılar, bu dönemlere

uygun olarak değişken ödeme planları tercih edebilirler.

i-) Düşük Maliyet

Leasing işlemlerinde ticari kredilerde olduğu gibi %5 Banka ve Sigorta Muameleleri

Vergisi ile %3 Kaynak Kullanımı Destekleme Fonu bulunmamaktadır.

2.6.2. Leasing’in Kiralayan Açısından Yararları

a-) Karlılık Oranı Yüksektir

Finansal kiralama kiraya veren açısından satış seçeneğine göre daha yüksek bir karlılık

oranı sağlayabilmektedir. Kiracının sözleşme süresi sonucunda satınalma hakkını

kullanmaması durumunda, kiralayan, finansal kiralama konusu malı devralarak yeniden

değerlendirme olanağı elde edebilir.

b-) Risk Oranını Düşürür

Kiralayan, finansal kiralamaya konu malın mülkiyetini elinde bulundurduğundan riske

uğrama olasılığı daha düşüktür. Kiracının ödeme güçlüğü içine girmesi veya iflas etmesi

durumunda kiralayanın sözleşmeyi feshederek malın zilyetliğini her zaman geri alabilir.

c-) Teşviklerden Yararlanmaya Olanak Sağlar

Yatırım Teşvik Belgesi kapsamındaki yatırımların tamamının veya bir kısmının

finansal kiralama yoluyla gerçekleştirilmesi durumunda kiralayan, kiracının yararlanacağı

teşviklerden Hazine Müsteşarlığı’nca belirlenecek esaslar çerçevesinde yararlanır.

2.6.3. Leasing’in Ülke Ekonomisi Açısından Yararları

a-) Finansman Maliyetlerinin Düşmesini Sağlar

Leasing uygulaması yeni yatırımlar için gerekli olan finansman arzının artmasına ve

finansman maliyetlerinin düşmesine olanak tanımaktadır. Sermaye birikiminin yeterli

düzeyde olmadığı ülkelerde leasing, yatırıma yönelik finansman ihtiyacı için bir çözüm

olmaktadır. Leasing sayesinde özellikle küçük ve orta ölçekli firmaların finansman ihtiyaçları

sağlanmaktadır.

b-) İşsizliğin Azalmasına Katkıda Bulunur

Leasing yoluyla gerçekleşen yatırımlar sonucunda yeni istihdam alanları doğmakta ve

böylece ülkedeki işsizlik azalmaktadır.

19

c-) Yabancı Sermayeden Yararlanılmasını Sağlar

Leasing yoluyla yurt dışından her türlü makine ve teçhizatın getirilmesi, risk faktörü

nedeniyle ülkeye gelmekten çekinen yabancı sermaye için daha güvenli bir seçenek

olabilmektedir.

2.7.Leasing’in Sakıncaları

a-) Kullanım Serbestliğinin Kısıtlanması

Leasing yönteminde leasing’e konu olan malın kullanım serbestliği satın alma

yöntemine göre daha sınırlıdır. Kiracı mal üzerinde yapmak istediği her türlü değişiklik için

önceden leasing şirketinden izin almak zorundadır.

Leasing yönteminde firmalar diğer borçlanmaları için leasing’e konu sabit varlığı

mülkiyetine sahip olmadıkları için ipotek ettirme şansına sahip olamamaktadırlar.

b-) Kur Riski

Leasing yönteminde taksitlerin yabancı para cinsinden belirlenmesi durumunda kiracı

açısından kur riski doğmaktadır.

c-) Hurda Değerinden Yararlanamama

Leasing yönteminde kiracı, kiraladığı malın hurda değerinden yoksun kalmaktadır.

Bundan dolayı hurda değeri yüksek olan malların satın alınması kiralanmasına oranla daha

avantajlı alabilmektedir.

d-) Yeniden Değerlemeden Yararlanamama

Yeniden değerleme imkanından yararlanma hakkı, amortismana tabi iktisadi kıymeti

aktifinde bulunduran firmada bulunmaktadır. Leasing işlemlerinde sabit kıymet leasing

şirketinin aktifinde bulunduğu için bu imkandan kiracı yerine leasing şirketi yararlanmaktadır.

20