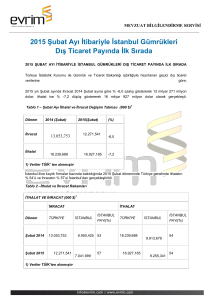

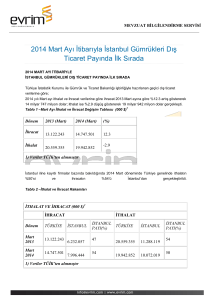

Temel Dış Ticaret ve Müşteri Bulma

Teknikleri Eğitimi

11.02.2016, İstanbul Ticaret Odası

Tümay Özkan

Eğitime Genel Bakış

TEMEL İHRACAT

İHRACAT PAZARLAMASINA STRATEJİK YAKLAŞIM

İHRACAT NEDİR? İHRACATÇI KİMDİR?

HEDEF PAZAR ANALİZİ

DIŞ TİCARETTE TESLİM VE ÖDEME ŞEKİLLERİ

ÇEVRESEL ETKİ ANALİZİ

DIŞ TİCARETTE KULLANILAN BELGELER

PAZARA GİRİŞ ANALİZİ

PAZARLAMA PLANI

PAZARLAMA STRATEJİLERİ

- İhracat Nedir ?

- İhracatçı Kimdir ?

- Türk Dış Ticaret Rejimi: “İhracata ait

esaslar ve uygulamalar”

İHRACAT NEDİR?

• Dar Anlamda: İHRACAT, “BİR MALIN, YÜRÜRLÜKTEKİ

İHRACAT VE GÜMRÜK MEVZUATINA UYGUN ŞEKİLDE TÜRKİYE

GÜMRÜK BÖLGESİ DIŞINA VEYA SERBEST BÖLGELERE

ÇIKARILMASINI VEYAHUT MÜSTEŞARLIKÇA İHRACAT OLARAK

KABUL EDİLECEK SAİR ÇIKIŞ VE İŞLEMLER” OLARAK

TANIMLANMAKTADIR.

Geniş Anlamda: Ekonomi biliminin kurucu

kabul edilen Adam Smith’ten bu yana; en

temel refah sağlama araçlarından biri olarak

kabul edilen ihracat, ulusal ekonomilerin

karşılaştırılması

amacıyla

kullanılagelen

göstergelerin başında yer almaktadır.

İhracatçı Kimdir?

• İhracatçı Birlikleri Genel Sekreterliği Üyeliği

• Vergi Numarası Sahibi Gerçek veya Tüzel Kişiler

• Hukuki Tasarruf Yapma Yetkisi

(Konsorsiyumlar, Joint-Venture’lar vb)

Tanınan

Ortaklıklar

İhracatçı Birliği Üyelik Şartları

• Üyelik Aidatı

• Vergi mükellefiyet yazısı (İlgili vergi dairesi tasdikli fotokopisi veya

vergi levhası fotokopisi)

• Gerçek kişiler için TC kimlik numarasının yer aldığı Nüfus cüzdanı

fotokopisi

• İmza Sirküleri (Fotokopisi)

• Tüzel Firmalar için: Ticaret Sicil Gazetesi veya Ana Sözleşme

• Adi iş ortaklıkları, Joint-Venture ve Konsorsiyumlar için: Durumlarını

belirtir ortaklık sözleşmesi

Türk Dış Ticaret Rejimi:

İhracata ait Esaslar ve Uygulamalar

• İhracatı Düzenleyen Yasal Çerçeve

•

•

•

•

•

•

•

•

Dış Ticaret Rejimi

Gümrük Mevzuatı

Kambiyo Mevzuatı

Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş

ve Görevleri Hakkında Kanun

Standardizasyon Rejim Kararı

Uluslararası Anlaşmalar

Bakanlık Mevzuatları

Merkez Bankası Genelgeleri

İhracatı Düzenleyen Yasal Çerçeve

Dar Anlamda:

• Dış Ticaret Rejimi

• 4059 Sayılı Teşkilat Kanunu

• İhracat Rejimi Kararı

• Dahilde İşleme Rejimi Kararı

• Hariçte İşleme Rejimi Kararı

• İhracat Yönetmeliği

• İhracat Tebliğleri

İhracatı Düzenleyen Yasal Çerçeve

Geniş Anlamda:

İhracatı çeşitli aşamalarda doğrudan ilgilendiren yasal düzenlemelerin bazıları:

4458 Sayılı Gümrük Kanunu, Gümrük Yönetmeliği, ilgili tebliğler ve genelgeler

1567 Sayılı Türk Parasının Kıymetini Koruma Kanunu, 32 Sayılı Karar ve buna ilişkin tebliğler

Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkında Kanun ve

Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkında Yönetmelik

Ülkemizce taraf olunan ikili veya çok taraflı anlaşmaların ilgili hükümleri

Çeşitli Bakanlıkların kendi mevzuatı uyarınca ihracatla ilgili olarak yaptıkları çeşitli

düzenlemeler

Türkiye Cumhuriyeti Merkez Bankası Genelgeleri

İhracatı Düzenleyen Yasal Çerçeve

• 20.12.1994 Tarihli Resmi Gazete’de yayınlanan “4059 Sayılı Hazine Müsteşarlığı ile Dış Ticaret Müsteşarlığı Teşkilat

ve Görevleri Hakkında Kanun” ile ihracata dair mevzuatın hazırlanması görevi DTM İhracat Genel Müdürlüğüne

verilmiştir.

• 8 Haziran 2011 Tarihli 637 Sayılı Kanun Hükmünde Kararname ile Dış Ticaret Müsteşarlığı’nın tüm hizmet birimleri

ile Hazine Müsteşarlığı’nın Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlükleri birleştirilerek Ekonomi

Bakanlığı kurulmuştur.

• Halen yürürlükte bulunan 22.12.1995 Tarihli ve 95/7623 Sayılı İHRACAT REJİMİ KARARI, 6.1.1996 Tarihli ve 22515

Sayılı Resmi Gazete’de yayımlanmıştır. 8 maddeden oluşan bu karar’da esas itibarıyla ihracatta yetkili merciin

hangi bakanlık olduğu (08.06.2011 itibarıyle Ekonomi Bakanlığı) ifade edilmekte ve bakanlığın bu konudaki

yetkileri sayılmaktadır.

• Kanun, kararname ve uluslar arası sözleşmelerle ihracı yasaklanmış mallar dışında kalan bütün malların ihracının

serbest olduğu belirtilmektedir.

• Söz konusu karar uyarınca düzenlenen ihracat yönetmeliği ve ilgili tebliğlerle de, ihracat işlemlerinde uyulması

gereken esaslar hüküm altına alınmıştır.

Dış Ticarette Teslim Şekilleri

EXW EXWORKS, ISTANBUL

EXW EXWORKS, İ.D.O.S.B., 1001 Sokak, No: 10, Tuzla, Istanbul

EXW

İHRACATÇI

MASRAF & RİSKLER

SATICIYA

EXWORKS

GÜM.ÇIK.

GÜM.GİR.

İTHALATÇI

TÜM MASRAFLAR ALICIYA…

TÜM RİSKLER ALICIYA…

TESLİM NOKTASI

YÜKLEME NOKTASI

BOŞALTMA NOKTASI

FCA

İHRACATÇI

FREE CARRIER

GÜM.ÇIK.

MASRAF & RİSKLER

SATICIYA

GÜM.GİR.

TÜM MASRAFLAR ALICIYA…

TÜM RİSKLER ALICIYA…

TESLİM NOKTASI

YÜKLEME NOKTASI

İTHALATÇI

BOŞALTMA NOKTASI

FASFREE ALONGSIDE SHIP

İHRACATÇI

GÜM.ÇIK.

MASRAF & RİSKLER

SATICIYA

GÜM.GİR.

TÜM MASRAFLAR ALICIYA…

TÜM RİSKLER ALICIYA…

TESLİM NOKTASI

YÜKLEME NOKTASI

İTHALATÇI

BOŞALTMA NOKTASI

FOB FREE ON BOARD

İHRACATÇI

GÜM.ÇIK.

MASRAF & RİSKLER

SATICIYA

GÜM.GİR.

İTHALATÇI

TÜM MASRAFLAR ALICIYA…

TÜM RİSKLER ALICIYA…

TESLİM NOKTASI

YÜKLEME NOKTASI

BOŞALTMA NOKTASI

CFR COST AND FREIGHT

İHRACATÇI

GÜM.ÇIK.

GÜM.GİR.

RİSK SATICIYA

TÜM MASRAFLAR ALICIYA

MASRAF

SATICIYA

TÜM

RİSKLER

ALICIYA

TESLİM NOKTASI

YÜKLEME NOKTASI

İTHALATÇI

BOŞALTMA NOKTASI

CIF COST INSURANCE

İHRACATÇI

AND FREIGHT

GÜM.ÇIK.

GÜM.GİR.

RİSK SATICIYA

TÜM MASRAFLAR ALICIYA

M A S R A F VE SİGORTA

SATICIYA

TÜM

RİSKLER

ALICIYA

TESLİM NOKTASI

YÜKLEME NOKTASI

İTHALATÇI

BOŞALTMA NOKTASI

CPT CARRIAGE PAID TO…

İHRACATÇI

GÜM.ÇIK.

GÜM.GİR.

RİSK SATICIYA

MASRAF

TÜM MASRAFLAR ALICIYA

SATICIYA

TÜM

RİSKLER

ALICIYA

TESLİM NOKTASI

YÜKLEME NOKTASI

İTHALATÇI

BOŞALTMA NOKTASI

CIP CARRIAGE AND INSURANCE PAID

TO…

İHRACATÇI

GÜM.ÇIK.

GÜM.GİR.

RİSK SATICIYA

TÜM MASRAFLAR ALICIYA

M A S R A F VE SİGORTA

SATICIYA

TÜM

RİSKLER

ALICIYA

TESLİM NOKTASI

YÜKLEME NOKTASI

İTHALATÇI

BOŞALTMA NOKTASI

DAT DELIVERED AT TERMINAL

İHRACATÇI

GÜM.ÇIK.

GÜM.GİR.

TÜM MASRAFLAR ALICIYA

RİSK SATICIYA

MASRAF

İTHALATÇI

SATICIYA

TÜM

RİSKLER

ALICIYA

TESLİM NOKTASI

YÜKLEME NOKTASI

BOŞALTMA NOKTASI

DAP DELIVERY AT PLACE

İHRACATÇI

GÜM.ÇIK.

GÜM.GİR.

RİSK SATICIYA

MASRAF

SATICIYA

TÜM MASRAFLAR ALICIYA

TÜM

TESLİM NOKTASI

YÜKLEME NOKTASI

İTHALATÇI

RİSKLER

ALICIYA

BOŞALTMA NOKTASI

DDP DELIVERY DUTY

İHRACATÇI

GÜM.ÇIK.

PAID

GÜM.GİR.

RİSK

İTHALATÇI

SATICIYA

MASRAF

SATICIYA

TESLİM NOKTASI

YÜKLEME NOKTASI

BOŞALTMA NOKTASI

Teslim Şekillerinde Dikkat Edilmesi Gereken Konular

Dış Ticaretle uğraşan firmalarımız sözleşme ya da proforma fatura düzenleme aşamasında Teslim şekillerinden

birini kullanmak zorundalar. İhracatçı ya da ithalatçı olma konumuna bağlı olarak uygun teslim şekillerini

seçmek risk yönetimi açısından büyük önem taşımaktadır. Aşağıda bu konuda kritik hususlar hakkında

açıklamalar yer almaktadır.

• Tüm Incoterms terimleri ile birlikte bir yer adı belirtilmelidir (yükleme limanı, hedef limanı vb.)

• “F” Grubu terimlerin yanında belirtilen yer adı, malların nerede teslim edileceğini belirtir.

• FOB, CFR, CIF gibi terimler sadece deniz ya da nehir taşımacılığı için kullanılmaktadır. Bunlar kara,

‘hava ve demiryolu taşımacılığı için kullanılmamalıdır. Bu tip taşımacılık türler için FCA, CPT ve CIP

kullanılmalıdır.

• Bazı durumlarda deniz taşımacılığı için dahi FOB uygun olmayabilir. Eğer mal konteyner içerisinde

taşınıyorsa FCA kullanılmalıdır.

• “C” Grubu terimlerin yanında belirtilen yer taşıma ücreti, sigorta ve masrafların hangi noktaya kadar

ödendiğini gösterir. Bu terimlerin kullanılması teslimatın belirtilen yerde gerçekleştirileceği anlamına gelmez.

Çünkü, “C” terimleri yüklemede satışları ifade eder ve satıcı yükleme limanında teslim yükümlülüğünü

yerine getirir.

• Yukarıdaki açıklamalardan da görüleceği üzere deniz yoluyla taşımalarda FOB, CFR ve CIF kullanılırken

karayolu, havayolu ve demiryolu “ taşımalarında FOB yerine FCA, CFR yerine CPT, CIF yerine CIP

kullanmak gerekmektedir. Uygulamada firmaların CFR ya da CPT yerine C.F ya C AND F kullanıldığı

gözlenmektedir. Böyle bir teslim şekli mevzuata uygun olmadığından kullanılmaması gerekmektedir.

Firmalarda gözlenen diğer bir olgu da ihracatçı firmalarımıza son zamanlarda gelen

anlaşma şartları içinde, yurtdışındaki ithalatçılar CIP yerine DAP (D) grubu teslim şekli

talep etmektedirler. Incoterms 2010’un Ocak 2011 yılı başından itibaren uygulamaya

girmesiyle, Delivered at Terminal (DAT= Terminalde Teslim, örneğin yurtdışından İzmir

limanına teslim) Delivered at Place (DAP= Varış yerinde Teslim, örneğin eşyanın İzmir

limanından Manisa’ya taşınarak, Manisa Gümrüğünde işlemlerin yapılması) Deliverd

Duty Paid (DDU). Aslında dış görünüş itibariyle örneğin, CIP Düsseldorf ya da DAP

Düsseldorf ithalatçının Duesseldorf’daki gümrük idaresine teslimine kadarki aynı

taşıma masraflarını kapsamaktadır.

Ancak

aradaki

fark

malın

Türkiye’den

Almanya’ya

transit

taşınması

esnasındaki

karşılaşılabilecek riskler ile ilgilidir. Bu riskler örneğin TIR’ın kaza yapması sonucu malın hasar

görmesi, sigorta şirketi ile olan uğraşlar, tutanak tanzimi, mücbir sebepler nedeniyle navlun

fiyatlarının yükselmesi, nakliye süresinin uzaması, aktarma maliyeti ve hasara uğrama

ihtimali vb. sebebiyle malın alıcıya geç ve kusurlu teslim edilmesi sayılabilir. Eğer

ihracatçının teslim şekli CIP ise, bu risklerin alıcıya devri FCA İstanbul teslim şeklinde olduğu

gibi Türkiye’de geçmektedir. Oysa, DAP teslim şeklinde bu riskleri ihracatçı Düsseldorf’a

kadar taşımaktadır. Dolayısıyla DAP’da ihracatçının sorumluluğu CIP’ e göre daha fazladır.

SONUÇ

Önerimiz, ihracatçılar için en uygun teslim şeklinin EXW;

ancak son aşamada CIF ya da CIP”in ötesine

geçilmemesi, ithalatçı için ise CIP yerine DAT yada DAP

teslim şeklini tercih etmesidir.

DIŞ TİCARETTE ÖDEME ŞEKİLLERİ

•

•

•

•

•

•

•

PEŞİN ÖDEME

AÇIK HESAP YÖNTEMİ (OPEN ACCOUNT)

KONSİNYASYON

MAL MUKABİLİ ÖDEME (CASH AGAINST GOODS – CAG)

VESAİK MUKABİLİ ÖDEME (CASH AGAINST DOCUMENTS – CAD)

AKREDİTİF - (LETTER OF CREDIT L/C)

BPO (BANK PAYMENT OBLIGATION)

Akreditifte Rezerv Oluşturabilecek olan Konular

Bank Payment Obligation – BPO

Banka Ödeme Yükümlülüğü – BÖY

BPO yeni bir ödeme yöntemidir.

Geleneksel ödeme yöntemlerini ortadan kaldırmamaktadır.

Akreditifin güvencesini, Mal Mukabili’nin kolaylığı ile vermektedir.

Amaç, akreditif veya diğer ödeme yöntemlerini ortadan kaldırmak değil, alternatif olmaktır.

Akreditifin güvencesini, mal mukabilinin kolaylığı ile almak isteyenlere yardımcı olmak, akreditif

ve mal mukabili arasındaki risk ve zorlukları kaldırmak, kolay, hızlı ve güvenceli bir ödeme

yöntemi sunmaktır.

Akreditif

Mal Mukabili

En sağlam yöntem

Kağıt belgeler vardır

Rezerv problemi

Akreditiflerin %70’i rezervli

Ağır ve karmaşık kurallar

UCP/ISBP

ICC görüşleri

MT 700 gibi SWIFT teknikleri

Basit ödeme yöntemi

Banka güvencesi eksik

Banka Garantisi, Alacak

Sigortası ve Faktoring gibi

ürünlere ihtiyaç doğuyor

Finansmana uygun değil

Standby, Garanti, Factoring

gibi ürünlerle destekleniyor

DIŞ TİCARETTE KULLANILAN BELGELER

Gümrük Beyannamesi

İhracatta,

gümrük

mevzuatı

uyarınca

doldurularak

ilgili

ihracatçı birliği tarafından onaylanmasını müteakip gümrük

idaresine tevdi edilen belgedir.

Fatura

Siparişe, proforma faturaya veya anlaşmaya dayanılarak satıcı

tarafından düzenlenen, mal veya hizmetin satıldığını kanıtlayan

belgedir.

COMMERCIAL INVOICE

DERIRIRI LTD.

Jilk Street, House Way

London LD12 7PQ

Date

UNITED KINGDOM

Invoice No

ITEM NO

DESCRIPTION

Total Invoice Value

Delivery Terms

Exworks Barış Üretim Pzlm. … 10035 Sok. …

Delivery To

FATURA ADRESİ İLE TESLİMAT ADRESİ FARKLI OLABİLİR

Customs Tariff No

84139100

Packing

1 pallet

Payment Term

CAG, at 30 days after invoice date

Bank

Branch

Swift Code

IBAN

QUANTITY

PRICE

PRICE

TOTAL

Çeki Listesi

Ticari faturada belirtilen malın ağırlığının satıcı ya da tarafsız bir başka

şahıs tarafından ayrı bir belge olarak beyan edilmesidir. Hangi taşıta ne

kadar mal yüklendiğini, her birim, koli, paket, çuval, vs. ağırlığı bilgilerini

içermektedir. Dolayısıyla çeki listelerinde kayıtlı ağırlıkların, fatura ve

konşimentoda yazılı ağırlıklara uygun olması gerekir. Gümrük idarelerince

ve hasar halinde sigorta şirketlerince istenebilmektedir.

ÇEKİ LİSTESİ (PACKING LIST)

P A C K I N G

PALLET

DESCRIPTION

1

HAND BAGS

PART NO

ORDER NO

L I S T

QUANTITY

NET WEIGHT

(pcs.)

(Kg)

DATE: 26/01/2016

INV. NO/DATE:125 / 24/01/2016

GROSS WEIGHT

PALLET DIM.

(Kg)

LXWXH(cm)

120X80X77

HAND BAGS

2

120X80X77

GLOVES

3

5

T O T A L

Diğer Belgeler

Proforma Fatura : Proforma fatura bir teklif faturasıdır. Hiç bir mali

yükümlülük yaratmamaktadır. Bu fatura, satıcı tarafından alıcı adına

düzenlenen ve yapılan anlaşma ile ilgili her türlü detayı gösteren ön

faturadır. Malın cinsi, miktarı, birim fiyatı, toplam tutarı, döviz cinsi, son

yükleme tarihi, teslim şekli, ödeme şekli gibi her türlü detay gösterebilir.

Alıcının ön hazırlık yapabilmesi için önemli olan bu faturalar, kesin fatura

niteliği taşımaz

İhracat Pazarlamasına

Stratejik Yaklaşım

İşletmenizin İşi Nedir?

İşletmenizin Amaçları Nelerdir?

DOĞRU BİR

İHRACAT STRATEJİSİ İÇİN YANIT

VERİLMESİ GEREKEN SORULAR

Strateji

İş Tanımı

İhracat

Stratejisi

İş

Amaçları

İş Tanımı

NE

ÜRETİYORUZ ?

KİM İÇİN

ÜRETİYORUZ ?

ÜRETİM

PAZARLAMA

İş Tanımı

İş

Eksiksiz

Tanımı

Kapsamlı

Olabildiğince Geniş

Örneklerle İş Tanımı

Almanya pazarı için çanta üretiyoruz...

Genç kızlar için imitasyon takılar sunuyoruz…

Konutlar, endüstriyel ve ticari binalar için emniyet

ve güvenliği artıcı ürün ve hizmetler sunuyoruz…

Stratejik Amaç

«Bütün ticari işletmelerin, boyut ve

faaliyet alanı ayrımı gözetmeksizin 8

temel amacı olabilir;»

Stratejik Amaç

Pazarlama

Üretim

Mevcut müşterilere daha sık ve

daha çok satmak

Arzu edilen nitelikte (quality) ürün

ve/veya hizmet üretmek

Rakiplerin müşterilerinin tercihlerini

değiştirmek ve ele geçirmek

Arzu edilen nicelikte (quantity) ürün

ve/veya hizmet üretmek

Hali hazırda kullanıcı olmayanlara

satmak

Arzu edilen zamanda ürün ve/veya

hizmet üretmek

Orta ve uzun vadeli karlılığı korumak

Ürün ve hizmetleri kabul edilebilir

maliyetlerde sunmak

Örneklerle Stratejik Amaç

Matbaacıyız, gazete çıkarıyoruz…

Kim için Üretiyoruz ?

Ne Üretiyoruz?

Okuyucular

Gazete ?

25 Yaş üstü erkekler

Haber ?

Politikacılar

Bilgi ?

Şirketler

Eğlence ?

Pazar Kavramı

Pazar;

1.

Yerel Pazar – Yabancı Pazar

2.

Endüstriyel Pazar (B2B) – Tüketici Pazarı (B2C)

Geleneksel olarak Yerel Pazar – Yabancı Pazar ayrımı sıkça kullanılsa da ,

Doğru ayrım B2B - B2C dir.

Pazar Kavramı

1.Yerel Pazar – Yabancı Pazar

Yerel pazarlar, firmalara, hareket serbestisi, korunma, analiz kolaylığı ve

aynı stratejileri farklı segmentlerde kullanma olanağı sunarken, göreceli

olarak daha fazla fırsat sağlayan yabancı pazarlar da ise firmalar;

analiz yapma imkanının zorlaştığı, çevresel faktörlerin firma için tehdit

oluşturduğu bir ortamla karşı karşıya kalırlar.

Pazar Kavramı

2.Endüstriyel Pazar (B2B) – Tüketici Pazarı (B2C)

Pazarlar, alıcıların istek ve ihtiyaçları göz önüne alındığında B2B ve B2C

pazarlar olarak tanımlanabilmektedir.

B2B pazarlarda, pazardaki alıcıların istek ve ihtiyaçları teklifimizin nitelik,

nicelik, zaman ve maliyet avantajları sayesinde karşılanabilmektedir.

B2C pazarlar ise , daha komplex ihtiyaç ve isteklerin karşılanmasını

gerektiren bir yapı gösterirler. Çok çeşitli B2C ihtiyaç model ve listesi

bulunmakla beraber , Murray’in listesi oldukça faydalıdır.

Pazar Kavramı

Kabul

etme

Başarı

Kendini Sergileme

Düzen

Saldırganlık

Zarardan Kaçınma

Dostluk

Vericilik

Karşıt Tepki Kurma

Bağımsızlık

Küçük Düşmeden

Kaçınma

Cinsellik

Yüceltme

Zevk

Oyun ve Eğlence

Savunma

Reddetme

Hükmetm

e

Yardım Alma

Öğrenme

Segmentasyon

Segment: pazarın bir bölümü…

Segmentasyon: pazarı bölümlere ayırma…

Pazarlar temelde 3 doğal segment’e ayrılır…

Rakiplerin

Müşterileri

Mevcut

Müşteriler

Alıcı

Olmayanlar

Segmentasyon Seviyeleri

Bu pazarda

olmalı mıyız?

• Yapısal

segmentasyon

• Pazar Çekiciliği

Ne satmalıyız?

• İhtiyaç Esaslı

Segmentasyon

• Ürün Geliştirme

Bir Sonraki

Müşterimiz Kim

Olacak?

• Satış Verimliliği

Esaslı

Segmentasyon

Segmentasyon Süreci

Belirlenen

Grup Müşteri

için En İyi

Stratejiyi

Seçme

Müşteri

İhtiyaçlarını

Anlama

Belirlenen

Grup Müşteri

için En Uygun

Değeri

Üretme

Müşterileri

İhtiyaçlarına

Göre

Gruplandırma

En Cazip

Müşteri

Grubunu

Belirleme

Segmentasyon

COĞRAFİ SEGMENTASYON

DEMOGRAFİK SEGMENTASYON

NEREDE ?

NE ?

PSİKOGRAFİK SEGMENTASYON

KİM ?

DAVRANIŞSAL

SEGMENTASYON

NASIL ?

Konumlandırma

Hedef almaya değer bir segment bulduysak, bu segmentteki alıcıların bizim «önerimizi»

(ürün veya hizmet paketi) rakiplerin önerilerine tercih etmelidirler ki biz bu segmentten

pay alabilelim.

Bu durumda, hedef segmentin istek ve ihtiyaçlarına uygun bir teklif paketi hazırlamak

gerekmektedir ki bu da konumlandırmadır.

Konumlandırma

Ürün Pozisyonu

Düşük Kaliteli

ABC LTD

RAKİP 4

RAKİP 1

RAKİP 3

RAKİP 2

Ucuz

Yüksek Kaliteli

Pahalı

Hedef

Pazar

Analizi

Pazar Analizi

• İş tanımlamak için, sorulacak soru : Hangi Pazar ?

• Birincil ve İkinci araştırmalar, IPAD, Müşavirlikler, Elçilikler, Ülke ve Sektör raporları, dergiler,

fuarlar, araştırma şirketleri….

Bilgi Kaynakları

Hedef

Pazar

Analizi

Gösterge Setlerinin Belirlenmesi

Hedef Pazar Analizi Göstergeleri

PESTLE ANALİZİ

PESTLE

POLİTİK

Ekonomik

Yapı

Yabancı

Sermayeye

Karşı Siyasi

Hareketler

EKONOMİK

Dinlerin

Etkisi

SOSYAL

TEKNOLOJİK

YASAL

Şirket

Coğrafi

Konum,

İklim

Finansal

Çevre

ÇEVRESEL DURUM ANALİZİ

Hukuki

Yapı

Gelenekler

Dil

Politikası

GEREKSİNİMLERİN TESPİTİ

Firma Arama Kaynakları

ABC France

B-2-B-database with more than 120.000 French

industrial-companies (producers, whole sellers and

service providers)

abc-d.com

Seibt company data

Well-researched high-quality addresses from the capital

goods industry. A full survey of potential suppliers,

future buyers, of markets as well as possible competitors.

http://www.seibt.com

Who delivers what ?

Online search facility for more than 300 supplying

companies from 10 countries

https://www.wlw.de/

Firma Arama Kaynakları

Thomas Register of European manufacturers

http://www.thomasnet.com

Schober International addresses

Europe´s leading database for target groups comprising 960 million consumer

addresses and 45 million business addresses.

http://www.schober.com

Infobel

white, yellow and business pages on the internet.

http://www.infobel.com

Kompass

Kompass is a paid service. Kompass is available in Turkish language too

http://www.kompass.com

Company Database Linklist

Venexport offers a comprehensive link list of company databases. This list is

structured geographically.

http://www.venexport.com/links/partners_europa.html

International Union of International Agents and Brokers

http://www.iucab.nl/

AB- İhracat Yardım Masası

AB ihracat yardım masası, AB içindeki pazarlara girişi kolaylaştıran

çevrim içi bir kaynaktır. Aslında gelişmekte olan ülkeleri hedeflese de,

aynı zamanda AB’ye mal temin eden gelişmiş ülkeler için önemli bilgi

tedarik eder; GTİP, gümrük belgeleri, menşei kuralları, ticaret istatistikleri

gibi.

http://exporthelp.europa.eu/thdapp/index.htm

İstatistiksel Bilgi ve İlgili Veri Tabanları

List of statistical agencies worldwide

http://www.census.gov

World Import Export Statistics

http://www.trademap.org

List of databases available at the European Commission

http://ec.europa.eu/taxation_customs/common/databases/#customs

http://europa.eu/publications/statistics/index_en.htm

Country profiles

http://www.tradeport.org/countries/index.html

Eurostat

The Statistical Office of the European Communities gathers and analyses figures

from the different European statistics offices in order to provide comparable and

harmonised data. The website provides direct access to the latest and most

complete statistical information.

http://ec.europa.eu/eurostat

Yasal Bilgi

Eur-Lex / Portal to European Union Law

http://eur-lex.europa.eu/homepage.html

Taxes database

http://ec.europa.eu/taxation_customs/common/online_services/index_en.htm

EU Market Access Database

Taxes EU

http://madb.europa.eu/madb/indexPubli.htm

Taxes in other countries

http://madb.europa.eu/madb/datasetPreviewFormIFpubli.htm?datacat_id=IF&fr

om=publi

European Bureau of Trade Marks

Among others a search function for community trade marks is provided

https://oami.europa.eu/ohimportal/en

Database of the German Patent and Trade Mark Office Munich

http://www.dpma.de/english/

Hazır Pazar Raporları

CBI Raporları

http://www.cbi.eu (ücretsiz)

ITC Raporları

http://www.intracen.org/mas/mb.htm (kısmen ücretsiz)

USATRADE Raporları

http://www.unzco.com/basicguide/c2.html#sources

Uluslararası İş Stratejileri

http://www.internationalbusinessstrategies.com/ (ücretli)

ABD Hükümeti İhracat Portalı

http://www.export.gov/marketresearch.html (ücretli)

MarketResearch.com

http://www.marketresearch.com (ücretli)

Corporateinformation

http://www.corporateinformation.com (ücretli)

DERİ SEKTÖRÜ – FAYDALI BİLGİ KAYNAKLARI

• The European Leather Association (COTANCE) http://www.euroleather.com/

UK Leather Federation (UKLF) http://www.ukleather.org/

International Council of Tanners http://www.leathercouncil.org

International Council of Hides Skins & Leather Traders Associations - http://www.ichslta.com/

• European leather-related trade shows: o LINEAPELLE - http://www.lineapelle-fair.it/en/index.php

• MIFUR – http://www.mifur-exhibition.com/

• MIPEL - http://www.mipel.com/en/

• I.L.M International Leather Goods Fair - http://www.messeoffenbach.de/en/ilm-leather-goods-fair.html

• CUIR A PARIS - http://www.cuiraparis.com/en

• LeShow Moscow - http://leshow.ru/english/

• Futurmoda - http://www.futurmoda.es/

Deri ve Saraciye HS Kodları

1. Bavul, el çantaları, cüzdan, çanta 42021110, 42021190, 42022100, 42023100

2. Eldiven ve parmaksız eldiven 42032100, 42032910 42032990

3. Kemer 42033000

4. Giyim aksesuarları 42034000

Hedef Pazara Yönelik Pazarlama

Planı Unsurları

Pazarlama Planı Görevleri

İhracat Pazarlama Görevler

Rekabet Analizlerinin Yapılması

Pazar Hedeflerinin Belirlenmesi

Ürün Şartnamelerinin Uyarlanması

Tutundurma Programlarının Hazırlanması

Tanıtım Programlarının Hazırlanması

Dağıtım Kanallarının Kurulması

Müşteri Taleplerini Yanıtlama

Fiyatlandırma ve Teklif Verme

Planlama

Uygulama

Kontrol

Bütçe

Tutundurma ve Ürün Stratejilerinin Seçimi

E-Mail yolu ile tanıtım

Tele-pazarlama (direkt pazarlama),

Reklam,

Kişisel satış; Seyahatler,

Ticaret misyonlarına katılım,

Internet,

FUARLAR,

Dağıtım Kanalı ve Fiyatlandırma Stratejilerinin Seçimi

Dağıtım Kanalı ve Fiyatlandırma Stratejilerinin Seçimi

Maliyet Bazlı Fiyatlama

Rekabete Dayalı Fiyatlama

Değer Bazlı Fiyatlama

• «Maliyet +» yaklaşımıyla, belli bir kar

marjı hedefleyerek yapılan ürün

fiyatlaması

• Rekabeti ve pazarın dinamiklerini göz

ardı eder.

• Benzer ürün kategorileri bazında

rakiplerin fiyat seviyelerini göz önüne

alarak yapılan ürün fiyatlaması

• Fiyat, rakip olarak görülen ürünün üzerine

belli bir prim veya iskonto eklenerek

belirlenir.

• Tüketicinin ürüne biçtiği değer üzerinden

yapılan ürün fiyatlaması

• Bu tür fiyatlamalarda tüketici araştırmaları ön

plana

çıkar,

tüketicilerin

o

ürünün

fonksiyonlarına ne kadar ödeme yapmak

istedikleri anlaşılmaya çalışılır.

Türk şirketleri ihraç pazarlarında genel olarak karma bir yaklaşım

uygulamaktadır.

Fiyat

% X marj

Kontrol edilemez.

Pazara bağımlı.

Net Kar

1

Kontrol edilebilir.

Diğer

Toplam

Maliyet

Genel

Giderler

İşçilik ve

Diğer

Malzeme

Brüt Kar

Satılan Malın

Maliyeti

Mevcut durumda fiyat

kabullenici («pricetaker») durumdadırlar.

Operasyonları iyileştirip,

kurumsal dönüşümü

tamamlayarak brüt kar

marjı ve net kar marjı

üzerinde etkin kontrol

tesis etmek zorundadır.

3

2

Fiyat kabullenici

rolünden fiyat belirleyici

(«price-setter») olma

yolunda, marka,

inovasyon ve stratejik

planlama yetkinliklerini

arttırmaları gerekir.

Niş ürün kategorilerinde

küresel olarak inovatif,

fiyat belirleyici bir

kimliğe kavuşma

anlamına gelir.

Fiyatlandırma

Örnek Olay - 1

•

•

•

•

Ireland

MN

Czech Republic

NE

Spain

GA

Puerto Rico

Puerto Rico

China Japan

•

China

•

Brazil

•

•

ACME BU KADAR SİPARİŞE NASIL CEVAP VERMELİ ?

ACME ; Endüstriyel

ürünler üretir

12 Fabrikası var,

1000 bayisi var

Avrupa kıtasında 300

bayisi var

ACME yılda toplam

9.500 irili ufaklı sipariş

alıyor, cirosu 1,5 milyar

USD (Ort.sip.:

160.000 USD

Avrupa bayileri 3.500

sipariş veriyor yıllık ort.

(ort.sip. 240.000 USD)

Her bir fabrika sadece

bir veya iki ürün üretimi

konusunda uzmanlaşmış,

Pazarda ACME % 30

paya sahip ikinci olan

firmanın Pazar payı % 27

Örnek Olay - 2

•KEMER Tekstil Anadolu’da büyümüştür.

•New York dahil olmak üzere Amerika Birleşik Devletlerinde 13

adet mağaza açmış…Bu mağazalarda 300 USD’ye elbise satmaya

başlamıştır. Ürünleri oldukça kalitelidir.Fakat kapasite fazlası

patronların canını sıkmaktadır.

•Dev Amerikan MAP firması, KEMER’den atıl kapasitesini kendisi

için değerlendirmesini, bunun için de bir Elbiseyi 35 USD ‘ye almayı

teklif eder ? (not: KEMER bir Elbiseyi 28-30 USD’ye mal

etmektedir.)

KEMER TEKSTİL’İN BAŞARISIZLIKLA SONUÇLANAN BU

MACERASINDA SEÇİMİ NE OLMUŞTUR ?

Örnek Olay - 3

•TIA çok uluslu bir holding’dir. Tarımdan, savunma sanayine çok farklı alanlarda

imalat yapar, cirosu 125 milyar Kanada Dolarıdır.

•Türkiye’de 600 Milyon Kanada Doları tutarında bir ihaleden haberdar olmuştur.

Kendisi ile temasa geçip TIA’nın ürünleri ile bu ihaleyi kazanacağını taahhut eden

Turk firması, 30 yıldır bu alanda çalışmakta, hatta yedek parça ve ihale konusu

ürünlerle ilgili ilkel sistemler üretmektedir. Ancak ihale modernizasyon

kapsamında bazı hava araçlarının alımını kapsamakta, Türk firmasının bunların

modern versiyonlarını üretme yeteneği bulunmamaktadır.

•Üst düzey TIA yetkilileri hemen Türkiye’yi ziyaret etmiş ve Türk firmasının

yetkilileri ile görüşmüşlerdir. Edindikleri izlenim Türk partnerlerini konularına

teknik ve ticari anlamda tamamı ile hakim , pazarda sözü geçen, dürüst, iyi eğitim

almış kişiler olduğudur. İlk görüşmenin sonunda temsilcilik anlaşması

imzalanmıştır.

Örnek Olay - 3

•TIA’nın Türkiye temsilcisi hemen faaliyete geçmiş ve ihale de öne çıkmış, ön eleme ihalesi

sırasında , ihale düzenleyen kamu kuruluşu süreci daha fazla uzatmaya gerek olmadığını

TIA nın ürününün alternatifi olmadığından dolayı , pazarlık usulü alma geçeceğini

belirtmiş, rakip firmalar ihaleden çekilmiştir.

•Kamu Kuruluşu , TIA’nın temsilcisini sözleşme imzalamaya çağırmış , fakat yanıt

alamamıştır. Kamu kuruluşu TIA’ya dönüp ürünü beğendiğini, almak istediğini ancak ,

temsilcisi’nin artık bu işle ilgilenmediğini belirtmiştir.

•TIA’nın üst düzey ticari ve teknik kadrosu Türkiye’ye gelmiş, kamu kuruluşu ile

görüşmelere başlamıştır. Ancak, çalışmalar çok geç başladığı için sene sonu geçmiş ve

alımla ilgili bütçe kullanılamaz hale gelmiştir.

•Tam olarak 60 Milyon Kanada Doları tutarında komisyon alacak olan ve sözleşme

imzalama aşamasına kadar gelmiş olan TIA’nın Türkiye distribütörü niçin bu işten

çekilmiştir. TAI NE TURBIR HATA YAPMISTIR…

Teşekkürler

İzmir Ofisi

Gaziosmanpasa Bulv.

S. Reyent İş Merkezi No: 30

D:102

Çankaya

İzmir - Türkiye

Telefon : +90.232.446.47.86

İstanbul Ofisi

Namık Kemal Mahallesi

112 Sokak No:38/4

Esenyurt

İstanbul - Türkiye

Telefon: +90.506.176.26.68

Email : info@zobu-