muhasebe uygulamaları

advertisement

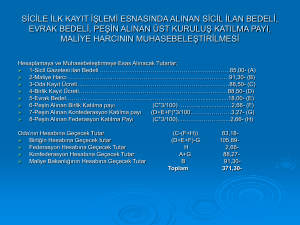

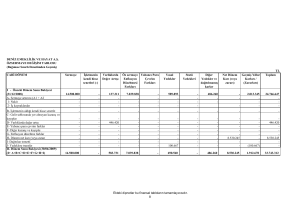

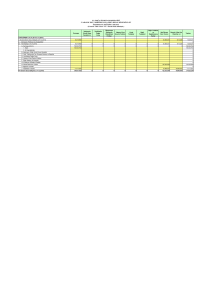

MUHASEBE UYGULAMALARI 1- Muhasebe Ne Demektir? Muhasebe, işletmenin varlıkları ve kaynakları (sermayesi ve borçları) üzerinde değişme yaratan ve para ile ifade edilebilir mali nitelikli işlemlere ait bilgileri; kaydetmek, sınıflandırmak, özetlemek, analiz etmek ve yorumlamak suretiyle ilgili kişi ve kurumlara raporlar halinde sunan bir bilgi sistemidir. 2- Mali Tablolar İlkleri Nelerdir? Temel Mali tabloların düzenlenmesinde işletmeler tarafından uygulanacak kuralları ifade eder. Mali tabloların hazırlanmasında esas alınan kavram ve ilkeler ile Türk Ticaret Kanunu ve ilgili diğer mevzuat hükümlerinin farklı uygulamalara yer verdiği durumlarda, işletmeler söz konusu mevzuat hükümleri uyarınca istenilen bilgileri sağlayacak şekilde gerekli düzenlemeleri yaparlar. Ancak bu düzenlemeler bu bölümde yer alan ilkeler çerçevesinde düzenlenecek mali tabloların tebliği ilkesini değiştiremez. 3- Mali Tabloların Amaçları Nelerdir? Mali tabloların Amaçları şöyledir: a-Yatırımcılar, kredi verenler ve diğer ilgililer için karar almada yararlı bilgiler sağlamak, b- Gelecekteki nakit akımlarını değerlendirmede yararlı bilgiler sağlamak. c-Varlıklar, kaynaklar ve bunlardaki değişiklikler ile faaliyet sonuçları hakkında bilgi sağlamaktır. 4- Esnaf ve Sanatkarlar Meslek Kuruluşlarında Kullanılan Mali Tablolar Nelerdir? Bilanço Gelir Tablosu 5- Mali Tablolardaki Bilgilerin Özellikleri Nelerdir? Mali tablolarda yer alan bilgilerin karar alanlar tarafından en iyi şekilde ve süratle kullanabilmesi için bu tabloların anlaşılabilir, ihtiyaca uygun, güvenilir, karşılaştırılabilir olması, zamanında düzenlenmesi gerekir. 6- Mali Tabloların Düzenleme İlkeleri Nelerdir? Mali tabloların düzenlenme ilkeleri, temel mali tablolara paralel olarak iki ana guruba ayrılır: A-Gelir Tablosu İlkleri: Gelir tablosu ilkelerinin amacı; satışların, gelirlerin, satışlar maliyetinin, giderlerin, kar ve zararlarına ait hesapların ve belli dönemlere ait faaliyet sonuçlarının sınıflandırılmış ve gerçeğe uygun olarak gösterilmesini sağlamaktır. B- Bilanço İlkeleri: Bilanço ilkelerinin amacı; sermaye koyan veya sonradan kendilerine ait karı işletmede bırakan sahip ve hissedarlar ile alacaklıların işletmeye sağladıkları kaynaklar ve bunlarla elde edilen varlıkların muhasebe kayıt, hesap ve tablolarında anlamlı bir şekilde tespit edilmesi ve gösterilmesi yoluyla belli bir tarihte işletmenin mali durumunun açıklıkla ve ilgililer için gerçeğe uygun olarak yansıtılmasıdır. Bu amaç doğrultusunda benimsenen bilanço ilkeleri; a-Varlıklara İlişkin İlkeler b-Yabancı Kaynaklara İlişkin İlkeler c-Özkaynaklara İlişkin İlkeler 7- Bilanço Nedir? Bilanço, bir işletmenin belli bir tarihte sahip olduğu varlıklar ile bu varlıkların sağladığı kaynakları gösteren mali tablodur. 8- Bilanço Nasıl Düzenlenir? Bilançonun düzenlenmesinde, mali tablolar ilkelerinde verilmiş açıklamalar esas alınır. Bilançonun aktifinde yer alan varlıklar, paraya dönüşme hızlarına göre en çok likitten en az likit değere doğru, pasifinde yer alan kaynaklar ise en kısa vadeli kaynaktan en uzun vadeli kaynağa doğru sıralanmalıdır. 9- Gelir Tablosu Nedir? Gelir tablosu, işletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı, bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net karının veya dönem net zararını kapsar. 10- Gelir Tablosu Nasıl Düzenlenir? Gelir tablosunun düzenlenmesinde mali tablolar ilkelerinde verilmiş açıklamalar esas alınır. Bu tablonun düzenlenmesinde esas faaliyetlerden sağlanan gelir ve süreklilik gösteren diğer olağan faaliyetlerden sağlanan gelir ayrı gösterilebileceği gibi, süreklilik göstermeyen olağan dışı gelirler de ayrı olarak gösterilir. Buna göre, esas faaliyetleri için yapılan giderler ile süreklilik gösteren diğer olağan faaliyet giderleri ve süreklilik göstermeyen olağan dışı giderler ayrı ayrı gösterilir. 11- Gelirin Niteliği Nedir? Gelir, genellikle varlık veya hizmet satışlarından ve faiz, kira gibi işlemlerden elde edilen nakit para veya diğer varlıkların (aktiflerin) brüt tutarlarıdır. Diğer bir ifadeyle gelir, varlık veya hizmet satışlarından ve faiz, kira gibi işlemlerden sağlanan hasılattır. 12- Giderin Niteliği Nedir? Gider, gelir elde etmek amacı ile yapılan varlık (aktif) tükenmeleridir. Varlıklarda bir azalmayı ifade eder. 13- Gelir ve Gider Arasındaki Fark Neyi İfade Eder? Gelir ile gider arasındaki fark; gelirler giderlerden fazla olduğunda kar, giderler gelirlerden fazla olduğunda zarar olarak adlandırılır. Bütün gelirler, giderler aralarındaki fark olan kar ve zarar bir arada ve kaynaklarına göre sınıflandırılmış bir şekilde Gelir Tablosunda gösterilir. 14- Kullanılacak Muhasebe Defterlerinin Noterden Tasdik Şartı Var mı? Varsa Ne Zaman ve Hangi Defterlerdir? Esnaf ve sanatkarlar meslek kuruluşlarında kullanılan ve başta bilanço ve işletme hesaplarının esaslarını oluşturan defterler olmak üzere tasdiki zorunlu defterler ; a-Envanter ve Bilanço Defteri b-Yevmiye Defteri (Günlük Defter) c-Büyük Defter (Defter-i Kebir) d-Kasa Defteri e-Gelir gider defteri Tasdik zamanı ; 1- Öteden beri işe devam etmekte olanlar ertesi yıl kullanacakları defterleri o yılın Aralık ayı içinde, 2- Yeniden işe başlayanlar, sınıf değiştirenler ve yeni bir mükellefiyete girenler, işe girenler, işe başlama, sınıf değiştirme ve yeni mükellefiyete girme tarihinden önce; vergi mükellefiyeti kalkanlar, muaflıktan çıkma tarihinden başlayarak on gün içinde, 3- Defterin dolması halinde veya diğer nedenlerle yıl içinde defter kullanmak zorunda kalanlar kullanmadan önce, 4- Aynı defteri ertesi yıl da kullanmak isteyenler kullanacağı yılın Ocak ayı içinde tasdik işlemini yaptırmak zorundadırlar. (V.U.K, M:221) 15- Muhasebe Defterlerine Kayıt Sırasında Hangi Kurallara Uyulur? 1- Defterler ve kayıtlar Türkçe tutulurlar. 2- Defterler mürekkeple yazılır. İstampa ve sair damga aletleri kullanılması, Maliye Bakanlığı’nın müsaadesi alınarak hareketli yapraklı Kanunu Defter kullanılıyorsa bunların makinede yazılması, kopya kağıdı kullanılması mümkündür. Toplamlar geçice olarak kurşun kalemle alınabilir. 3- Defterlerde usulen yazılmaya ayrılmış satırlar çizilmeksizin boş bırakılamaz ve atlanamaz. Satır aralarına yazılamaz. 4- Defterlerin sayfaları ciltten koparılamaz, yırtılamaz. Hareketli yapraklı defter kullanılıyorsa bunların sırası bozulamaz, yırtılamaz. 5- Defterlere geçirilen bir kaydı çizmek, silmek veya kazımak suretiyle okunamaz hale getirmek yasaktır. 6- Yevmiye defterlerinde yapılan yanlışlar ancak muhasebe kurallarına göre düzeltilebilir. Yevmiye defteri dışında kalan defterlerdeki yanlışlar, yanlış yazılan rakam veya yazının okunacak şekilde çizilmesi üst ve yan tarafından yada ilgili bulunduğu hesaba doğrusunun yazılması yoluyla düzeltilebilir. 7- İşletmelerin defterleri günü gününe geçirilmesi esas olmakla birlikte işlemler en geç 10 gün içinde defterlere kayıt edilir. Kayıtlarını sürekli olarak muhasebe fişleri, priminota veya bordro gibi yetkililerinin imzasını taşıyan belgelere dayanarak yürütülen işletmelerde işlemlerin sözü geçen belgelere kaydedilmesi, defterlere işlenmesi yerine geçer. Ancak bu durumda en geç 45 gün içinde deftere yazılmalıdır. 8- Günlük Kasa defterlerine işlemler günü gününe kaydedilir. 16- Mizan Nedir? Mizan, (sağlama) yevmiye defterine kaydedilen işlemlerin büyük defterdeki hesaplara aritmetiksel olarak doğru aktarılıp aktarılmadığını kontrol etmeye yarayan tablodur. 17- Mizan Düzenlemek İçin Hangi İşlemler Yapılır? Mizan, dönemsel olarak ve genellikle ay sonlarında çıkarılır. Mizan çıkarmak (düzenlemek) için sırayla şu işlemlere yer verilir : 1-Hesaplar, büyük defterdeki (veya hesap planındaki) sıraya göre, borç ve alacak toplamaları ile birlikte alt alta yazılır. 2- Borç ve alacak tutarlarının toplamları yapılır. Toplamların, “borç toplamı (B) = alacak toplamı (A) = Yevmiye Toplamı (Y)” eşitliğini taşıması gerekir. 3- Her hesabın borç ve alacak toplamı arasındaki kalan (fark) hesaplanır ve sonuca göre aradaki kalan hesabın karşısındaki kalanlar sütununun ilgili kısmına yazılır. 4- Borç ve alacak kalanlarının toplamları yapılır. Toplamların, “borç kalanları toplamı (Bk) = alacak kalanları toplamı (Ak) “ eşitliğini taşıması gerekir. 18- Mizan Kaça Ayrılır? a- Mizanlar düzenlenirken defter yönünden; 1- Büyük defter mizanı (Esas mizan) 2- Yardımcı defter mizanı (Muavin defter) olarak ikiye ayrılır. b- Düzenlendikleri zaman yönünden ise mizanlar ; 1- Geçici Mizanlar : Ay sonlarında hazırlandığında “aylık mizan “ , dönem sonunda envanter kayıtları öncesi hazırlandığında da “ genel geçici mizan “ adını alır. 2- Kesin Mizan : Dönem sonunda envanter kayıtlarından sonra hazırlanan mizana “ kesin mizan “ denilmektedir. 19- Aylık Mizan Ne Demektir? Neyi Kontrol Eder? Büyük Deftere yapılan kayıtların belli dönemler sonunda genellikle ay sonlarında yevmiye defterinden doğru geçirilip geçirilmediğini kontrol etmek amacıyla aylık mizanlar düzenlenir. Mizanda hesapların borç ve alacak toplamları arasındaki eşitlik aranır. Eşitlik sağlanmışsa yevmiye defterindeki işlemlerin büyük deftere doğru aktarıldığı kabul edilir. 20- Dönem Sonu İtibariyle Ne Gibi İşlemler Yapılır? İşletmenin bir dönemlik günlük işlemlerin kaydından sonra dönem sonu itibariyle “genel geçici mizan” çıkarılır. Dönem genellikle bir takvim yılı olduğundan, genel geçici mizanda yer alan hesapların kalanları işletmenin o dönem içindeki faaliyetlerinin sonucunu vermekten uzaktır. Bunun için dönem sonunda ayrıca fiili durumunu saptamak gerekir. Bu amaçla dönem sonu itibariyle saymak, ölçmek, tartmak ve değerlemek suretiyle işletmenin varlıkları ve borçları kesin ve ayrıntılı olarak saptanır. 21- Kesin Mizan Ne Zaman Düzenlenir ve Mizandaki Hesapların Kalanları Neyi İfade Eder? Hesapların kalanlarının envanter sonuçlarına eşit duruma getirilmesini sağlayan envanter işlemlerinin yevmiye defterine ve büyük deftere kaydından sonra kayıtların doğruluğunu gösterecek olan “kesin mizan” çıkarılır. Bu mizandaki kalanlar işletme varlıklarını ve bu varlıkların kaynaklarını oluşturan unsurların gerçek büyüklüğünü gösterir. Bu nedenle kesin mizanın kalanlarından yararlanılarak işletmenin dönem sonu bilançosu düzenlenir. Nitekim kesin mizanda yer alan kalanlar bilançoyu oluşturur. Mizanın borç kalanları bilançonun aktifini, alacak kalanları da bilançonun pasifini verir. Dolayısıyla bilançonun düzenlenmesi işlemi, kesin mizandaki kalanların bir tablo şeklinde bilançoya yerleştirilmesi işleminden ibaret olmaktadır. 22- Muhasebe Fişleri Nelerdir? Tahsil Fişi : İşletmenin kasasına giren paraların ne için alındığını ve bu tahsilatın karşılığında hangi hesaba veya hesaplara alacak kaydedileceğini gösteren bir belgedir. Tediye Fişi : İşletmenin kasasından çıkan paraların ne için ödendiğini ve bu ödemenin karşılığında hangi hesaba veya hesaplara borç kaydedileceğini gösteren bir belgedir. Mahsup Fişi : Tahsil ve tediye dışında kalan, diğer bir ifadeyle kasa hesabını ilgilendirmeyen işlemlerin kaydı için kullanılan bir belgedir. Kasa hesabını ilgilendirmeyen işlemlere hesaba karşılık senet verilmesi, kredili alışlar, kredili satışlar, çek alınıp, çek verilmesi gibi işlemler örnek verilebilir. 23- Muhasebe Fişlerinin Kullanılması Yasal Bir Zorunluluk mudur? Kullanılması Ne Gibi Yararlar Sağlamaktadır? Muhasebe fişlerinin kullanılması yasal bir zorunluluk olmamakla birlikte önemli yararlar sağlamaktadır. Muhasebe fişleri; a-Kayıtlarda düzeni sağlar, b-Yanlış Kayıt olasılığını azaltır, c-Kayıtların Kontrolünü Kolaylaştırır, d-Aynı Nitelikteki İşlemlerin toplu kaydına olanak sağlar. **TESK ve alt kuruluşları için tahsil , tediye ve mahsup fişi kullanmak zorunludur. 24- Yevmiye Defterine Yapılan İlk Kayıt ile Ondan Sonraki Kayıtlar Nelerdir? Yevmiye defteri, işlemlerin tarih sırası ile kaydedildiği bir defterdir. Yevmiye defterindeki ilk kayıt açılış bilançosunda yada dönem başı bilançosunda yer alan varlıklar, borçlar ve sermaye unsurlarını hesapları yansıtmak üzere yapılan “hesapların açılış” kayıtlarıdır. Bu ilk kayıttan sonra günlük işlemler yevmiye defterine tarih sırasıyla belgelere dayanarak maddeler şeklinde kayda alınır. 25- Büyük Deftere Yapılan Kayıtlar Neye Göre Yapılmaktadır? Yevmiye defterinde maddeler şeklinde yapılan muhasebe kayıtları daha sonra yevmiye defterinden büyük deftere geçirilir. Büyük defter, işlemleri sistemli bir şekilde hesaplara göre sınıflandırılmış olarak toplayan defter olduğu için, yevmiye defterine maddeler şeklinde yapılan kayıtta borçlandırılan ve alacaklandırılan hesaplar, büyük deftere o hesap için ayrılan sayfaya hesabın durumuna göre borç yada alacak tarafına kaydedilir. 26- Gelir Hesapları Nasıl Çalışır? Faaliyetlere bağlı olarak bir gelir doğduğu zaman bu gelir sermayeyi arttıracağından, ilgili gelir hesabının alacağına yazılır. Bir gider çıktığında ise, sermayede azalış olacağından bu gider ilgili gider hesabının borcuna yazılır. Dönem sonunda gelir hesaplarının toplamları yapılır, kalanları bulunur ve kalanlar gelir ve giderleri toplayan “Dönem Karı ve Zararı “ hesabına devredilir. 27- Gider Hesapları Nasıl Çalışır? Gider, işletmenin gelir elde etmek için bir aktifinin (varlığın) kullanılması veya tüketilmesi sonucu meydana gelir. İşletmenin öz sermayesindeki azalmaları gösteren giderler, meydana geldiklerinde, ilgili gider hesaplarının borcuna kaydedilir. Gider işlemleri : Genel Yönetim Giderleri Hesabı, Finansman Giderleri gibi konusuna uygun adı taşıyan hesaplara kaydedilir. Gider hesapları her zaman borç kalanı verir. Hesap döneminin sonunda bütün gider hesaplarının toplamları yapılır, kalanları bulunur ve kalanlar “ Dönem Karı ve Zararı “ hesabına devredilir. 28- Dönem Karı veya Zararı Hesabı Neyi Gösterir? “ Dönem Karı veya Zararı” hesabı bir hesap dönemi içinde öz sermayede kar veya zarar şeklinde meydana gelen artış veya azalışın gösterildiği bir çizelgedir. Bu hesabın borç tarafı hesap dönemi içinde meydana gelen bütün giderleri, alacak tarafı ise bütün gelirleri gösterir. Gelirler giderlerden fazla olduğunda, arasındaki fark işletmenin net karını, giderlerin gelirlerden fazla olması halinde ise işletmenin zararını gösterir. 29- Hesap Planı Nedir? Muhasebede beklenen bilgilerin, raporların istenildiği şekilde ve içerikte olabilmesi için, mali nitelikteki işlemlere ait etkin ve düzenli bir şekilde toplanması ve kaydedilmesi gerekir. Bilgilerin muhasebe kayıtlarına geçirilmesinde, işletmenin faaliyet konusuna, büyüklüğüne ve yönteminin muhasebe bilgilerinden yararlanma durumuna göre birçok hesap bulunmaktadır. Bu nedenle, çeşitli hesapların bir düzen içinde olmaları ve aynı olayların sürekli olarak aynı hesaplara kaydedilebilmelerini sağlamak bakımından, işletmeler kullanacakları hesapları önceden belirleyerek bunların bir listesini, bir planının yaparlar. Bir işletmede kullanılacak hesapların muhasebenin temel kavramları ve ilkeleri doğrultusunda sistemli bir şekilde ve gruplandırılmış olarak yer aldığı listeye hesap planı denir. 30- Hesap Planıyla Sağlanmak İstenen Nedir? Hesap planı ile mali nitelikli işlemlerin kaydı için kullanılacak hesapların belli bir sıra ve belli bir gruplama altında toplanması sağlanır. Hesapların belli bir sıra ve gruplama altında toplanması hesapların kodlanması ile gerçekleştirilir. Hesapların kodlanması her gruba ve her hesaba belli bir sayının verilmesi şeklinde olur. Hesap planında genellikle kullanılan kodlama şekli, ondalık veya desimal kodlama olarak adlandırılan sistemdir. Bu sistemde 0’dan 9’a kadar her sayı bir hesap grubuna verilir ve her grup alt gruba, ana hesaplar daha alt hesaplara vb. bölünerek devam edecek şekilde hesaplar kullanılır. Hesap planının düzenlenmesinde bazı hususların göz önünde tutulması gerekir. 1- Hesap planı düzeni, bilanço ve gelir tablosunun süratle düzenlenmesine olanak sağlayacak biçimde olmalıdır. 2- Hesaplar, hesap planında, muhasebeden istenen bilgileri kolayca verecek, muhasebe raporlarına kolayca aktarılacak biçimde yer almalıdır. 3- Gerek ana, gerekse yardımcı hesaplar işletme için gerekli ise açılmalıdır. 4- Hesap planının ana yapısı gerekli değişikliğe olanak verecek esneklikte olmalı, her değişiklikte planın bütünü etkilenmemelidir. 31- Gelir Hesaplarının Kapatılması ve Dönem Karı veya Zararı Hesabına Devredilmesi Nasıl Yapılır? Gelir hesapları alacak yanlı çalışan ve alacak kalını veren hesaplardır. Bu hesapların kapatılması ; alacak kalanları kadar borçlandırılması, Dönem Karı veya Zararı Hesabının alacaklandırılması şeklinde olur. 32- Gider Hesaplarının Kapanışı ve Dönem Karı veya Zararı Hesabına Devri Nasıl Yapılır? Gider hesapları borç yanlı çalışan ve borç kalanı veren hesaplardır. Bu hesapların kapatılması ; borç kalanları kadar alacaklandırılması, Dönem Karı veya Zararı Hesabının borçlandırılması şeklinde olur. 33- Dönem Karı veya Zararının Temel Özellikleri Nelerdir? Dönem içinde meydana gelen gelirlerin ve giderlerin kaydedildikleri gelir ve gider hesapları dönem sonunda “690 Dönem Kar veya Zararı Hesabına “ devredilerek kapatılır. Gelir tablosu hesapları denilen bu hesapların devredildiği “Dönem Karı veya Zararı Hesabı” işletmenin bir hesap dönemi içinde öz sermayesinde kar yada zarar olarak meydana gelen artış ve azalışın gösterildiği bir hesaptır. Bu hesabın borç tarafında hesap döneminde meydana gelen bütün gider ve zararlar, alacak tarafında ise, bütün gelir ve karlar toplanır. Dönem Karı veya Zararı Hesabı alacak kalanı verirse faaliyetler karlı, borç kalanı verirse faaliyetler zararlı sonuçlanmış demektir. 34- Dönem Karı veya Zararı Hesabının Kalanları Hangi hesaba Devredilir? Hesap dönemi içinde oluşan tüm gelir ve karlar ile ilgili gider ve zararların, dönem sonunda “Dönem Karı veya Zararına” devredilmelerinden sonra bu hesap işletmenin o faaliyet döneminin Net Sonucu Kar yada Zararının saptanmasını sağlar 35- Üst Kuruluşlara Ödenecek %3 Katılma Payı Hesaplanmasında Matrahtan İndirilecek Kalemler Nelerdir? Odaların birlik ve üyesi oldukları federasyonlara, birlik ve federasyonların Konfederasyona, her yıl ödeyecekleri katılma payı, ödemeyi yapacak esnaf ve sanatkârlar meslek kuruluşunun bir önceki yıl gayri safi gelirlerinin % 3'üdür. Katılma payı hesaplamasında; bu Kanuna göre üst kuruluşlardan satın alınan evrakın maliyet bedeli ile bu Kanun dışındaki diğer kanuni düzenlemeler nedeniyle elde edilen gelirlerin maliyet bedelleri ve bunlar için yapılan giderler gayri safi gelirden mahsup edilir. 36- Arşivlik Malzemenin Saklama Süreleri Ne Kadardır? Arşivlenen malzemeden yazışma evrakı 5 yıl, muhasebe evrakı 10 yıl süreyle saklanır. Bazı dokümanlar sürekli saklanır. ( karar defteri, sicil kayıtları, üye kayıt defterleri, personel dosyaları, muhasebeye ait saklanması gereken defterler gibi). 37- Esnaf ve Sanatkarlar Meslek Kuruluşlarında görev alan başkan, başkan vekili, Yönetim, Denetim ve Disiplin Kurulu üyelerine ödenen aylık ücretler ve huzur hakları üzerinden Sosyal güvenlik primi ödenir mi? Bu tür görevlerde bulunanlar hizmet akdi ile çalışmadıklarından, bunlara ödenen ücret ve huzur hakları üzerinden sosyal güvenlik primi kesilmez. 38-Yönetim kurulu karar defterini her yıl noter tasdiki yaptırmak zorunlumudur.? Hayır zorunlu değildir. Bu tür defterlerin kullanılmaya başlanmadan önce bir defa tasdik ettirilmesi yeterlidir. 39-Odalar kasalarında ne kadar para tutabilirler? Odaların kasasında bulunduracağı azami para miktarı, içinde bulunulan hesap yılının tahmini bütçesinin %5 i dir. Ancak yönetim kurulu bunun altında bir oran veya tutara karar verebilir. 40-Odada aylık olarak mizan çıkarmak zorunlumudur ? Hesapların durumlarını görebilmemiz ve yönetim ve denetim kurullarının aylık toplantılarına finansal raporları verebilmemiz için aylık mizan almak zorunludur. 41-Nakdi ödenen ikramiyelerden SGK kesintisi yapılır mı? İkramiyelerden SGK kesintisi yapılması gerekir . 42-Genel sekreter olarak çalıştığım esnaf odasında AGİ almaktayım. Eşim esnaf ve bağ-kurlu. Bir çocuk sahibiyim ve çocuk benim Sosyal güvencemden faydalanıyor. Eşim ve çocuğum için AGİ den faydalana bilirmiyim? Çocuk 18 yaşını veya öğrenime devam ediyorsa 25 yaşını doldurmamış olması koşuluyla AGİ den faydalanır. Eşiniz ise ücret geliri elde etmediğinden AGİ den faydalanır. 43-ÜCRETSİZ İZİNE AYRILMAK İSTEYEN PERSONEL İÇİN SSK ANLAMINDA EK 8 FORMU DOLDURULACAĞINI BİLİYORUM. BELGENİN VERME SÜRESİ NE KADARDIR. EKİNDE NELER VERMEM GEREKİR? İlgili ayın sigorta bildirgesini verme süresi içerisinde verilmesi gerekir. Ekinde ise ispat edici belge olarak ilgilinin ücretsiz izin isteğini belirtir dilekçe ile yetkili makamın kararı eklenmelidir. 44-Maaşımızın yanında ek olarak kasa tazminatı altında tutanak yolu ile para alsak bunu SGK ya bildirmek zorunlumudur? Kasa tazminatından SGK primi kesilmez. Ancak gelir vergisi ile damga vergisi kesilir. Bu paranın tutanakla ödenmemesi, bordroda gösterilmesi gerekir 45-Birliğimize bağlı odamızda 01.09.1987 yılından bu yana çalışmakta olan Genel Sekreter çalışmaya başladığı yıl itibari ile yıllık iznini kullanmadığı için izin ücreti ödeyebilirmiyiz? İş kanununa göre yıllık ücretli izinin kullanılması esastır. Çeşitli nedenlerle kullanılamayan izin ücretleri ancak iş akdinin sona ermesi halinde ödenebilir. İş akdinin devam ettiği durumlarda izin ücreti ödenemez. İzin ücreti ödemesi ise son aldığı ücret üzerinden yapılacaktır. 46-Merhabalar.1,5 yıldır odamızın genel sekreterliğini yapıyorum.Yalnız kasa tazminatından yararlanamıyorum.Aylık ne kadar kasa tazminatı almalıyım.Yasal hakkım nedir? Kasa tazminatı akçalı işlerle uğraşanlara verilir. Ne kadar kasa tazminatı alınacağına ise ilgili yönetim kurulu karar verecektir. 47-Esnaf odasında çalışmaktayım. izin ücreti nasıl hesaplanır? bir aylık 30 a mı bölünür yoksa çalışmış olduğumuz 20 güne mi bölünür? İzin ücreti hesaplanırken aylık ücret 30'a bölünür. Çıkan sonuç izin günü ile çarpılır. Aylık Ücret/30*izin günü. 48-SSK'lı olarak bir işyerinde çalışırken bu işyerinden emekli olduktan sonra, yine aynı işyerinde sosyal güvenlik destekleme primi yatan kişi, işten ayrılması veya çıkartılması durumunda kıdem tazminatı hak eder mi? Kıdem tazminatı verilmesi gerekir mi? Emeklilik sonrası çalışmanızdan da tazminat almaya hak kazandıran bir sebeple işinize son verildiği takdirde kıdem ve/veya ihbar tazminatı hakkınız doğmuş olur. 49-SSK Gen.Müd.'nün 1995/4 sayılı iç emrinden huzur haklarının SSk prim kesintisine tabi olduğu anlaşılmaktadır. Bu bağlamda teşkilat başkan ve yöneticilerine ödenen huzur hakkı ve aylık ücretlerden; ticari ve/veya emekli maaşı elde ediyor ve ticari gelirinden dolayı emekli maaşından kesilen SGDP ödeniyor olsa bile kurumdan alınan huzur hakkı ve aylık ücretleri SSK prim kesintisine tabimi dir? Bir hizmet akdine dayanarak bir veya birkaç işveren tarafından çalıştırılanlar 5510 sayılı kanuna göre kendiliğinden sigortalı sayılırlar. Yukarıdaki hüküm doğrultusunda emekli olup olmamasının bir önemi yoktur. Hiç bir koşulda prim ödenmemesi gerekir. Söz konusu iç emirdeki huzur hakkı hizmet akdi ile çalışanlar için söz konusudur. 50-Odamızda stajer öğrenci (lise) çalıştırabilirmiyiz? stajer öğrenciye kanunen asgari ücretin 1/3 ünüi ödemek zorunda mıyız.Verilecek ücret asgari ücretin brütünden mi hesaplanacak.Ücret vermeden çalıştırılsa kanunen sakıncası var mıdır? Yönetim kurulu kararı ile çalıştırabilir. Stajyer öğrenciye yaşına uygun asgari ücretin en az %30' unun verilmesi yasal zorunluluktur. Bu ücret Brüt asgari ücret üzerinden hesaplanır. 51-DENETİM KURULUNA ÖDENEN HUZUR HAKLARI VE YÖNETİM KURULUNA ÖDENEN TOPLANTI ÜCRETLERİ İÇİN STOPAJ VERGİSİ ÖDENİRMİ? Denetim Kuruluna Huzur Hakkı değil aylık maaş ödenir. Adı ne olursa olsun kurullara ödenen ücretlerden gelir ve damga vergisi stopajı yapılmalı ve süresi içerisinde ilgili vergi dairesine ödenmelidir. 52-Genel sekreterimiz doğum iznine ayrıldı doğum öncesi ve doğum sonrası odada çalışmadığı günlerde sigortası yattı doğrumudur? Normal olarak doğum izninde olan personele ücret tahakkuk ettirilmez ve sosyal güvenlik primleri ile vergileri ödenmez. Ancak uygulamada, çalışanın sosyal güvenlik kurumlarından aldığı geçici iş görememezlik ödeneğini işverenine verdiği ve işvereninde çalışanın ücretini tam olarak tahakkuk ettirerek hem çalışana hem de sosyal güvenlik kurumuna ödemede bulunduğu durumlarda mevcuttur. 53-Denetleme kurulu her ay toplanacak mı? Her ay denetleme karar defteri yazılacak mı?Her ay huzur hakkı verilecek mi?Denetleme kurulu 3 ayda bir yönetim kuruluna bilgi verir denmekte nasıl? Her ay düzenlenen aylık mizan denetleme ve yönetim kuruluna imzalatılacak mı? Denetleme kurulu her ay toplanır ve denetim kurulu karar defterini imzalar. Denetim Kuruluna huzur hakkı değil aylık ücret ödenir. Denetim kurulu yapmış olduğu denetimlere ilişkin üç ayda bir yönetim kuruluna rapor verir. Mizanlar değil bu raporlar imzalanır. 54- 5362 sayılı kanun gereği denetim kurulu, yönetim kurulu toplantılarına girip oy kullanacaklar ve 3 ayda bir toplanıp karar alacaklar,ve de yönetim kurulu karar defterinin altına imza atacaklar bu uygulama doğrumudur? Denetim Kurulu, Yönetim Kurulu toplantılarına katıllabilir ancak oy kullanamazlar. Denetim üç ayda bir değil her ay toplanır ve yaptığı denetimleri üç ayda bir yönetim kuruluna rapor halinde sunar. Denetim Kurulunun Yönetim Kurulu Karar defterini imzalamaları diye bir şey söz konusu değildir. 55-. Hamileyim. doğum öncesi 3 haftalık iznimi kullanıp doğum sonrasına 5 haftayı aktarmak istiyorum.izinli olduğum süre zarfında istirahat ücretini SGK mı ödeyecek? bu süre içinde SGK yapılacak mı? SGK yapılmayacaksa işe tekrar geri döndüğümde tekrar SGK namı ı başvuracağız? Hamile kadın doğumdan önceki 3 haftaya kadar doktorunun onayı ile çalışabilir.Bu taktirde çalıştığı süre doğum sonrasına eklenir. Doğum izni döneminde istirahat ücretini SGK öder. İşe başlandığında SGK ya tekrar başvuru yapılmasına gerek yoktur. 56-Genel sekreterler seminerine katılanlar için harcırah ne kadar olmalı ve nasıl oda giderinde gösterilir(seyahat ve yolluk bordrosu hazırlanması gerekir mi? Çalışanlara verilecek harcırahlar yetkili kurullarca (Genel Kurul veya yönetim kurulu) belirlenir. Harcırah bordrosu düzenlenmesi gerekir. 57- 5362 sayılı yasada başkanların ne kadar maaş alacakları üye sayılarına göre belirtilmiştir. Bizim odanın üye sayısı 214 dür. Buna göre başkan maaşını asgari ücretin brütünden mi ödememiz gerekir? Yoksa brüt ücretten kesintiler düşüldükten sonra kalan miktarımı ödememiz gerekir. Asgari ücretin brüt tutarı kadar net ödeme yapılır. Gelir ve damga vergisi ilgili vergi dairesine ayrıca ödenir. 58- EMEKLİ OLDUĞU İÇİN SOSYAL GÜVENLİK DESTEK PRİMİ YATIRLARAK ÇALIŞTIRILAN BİR KİŞİ RAHATSIZLANIP DOKTORDAN 1 AY İSTİRAHAT ALDIĞINDA ;AYLIK ÜCRETİ ODA DANMI YOKSA EMEKLİ OLDUĞU SOSYAL GÜVENLİK KURULUŞUNDAN MI ÖDENİR? Rahatsızlık iş kazası veya meslek hastalığı sonucu ise sosyal güvenlik kurumundan geçici iş göremezlik ödeneği alınabilir. Normal hastalık halinde ise bir ödeme yapılmaz. 59-BİR ÇALIŞANIMIZ EMEKLİ OLMUŞTUR.KIDEM TAZMİNATINI HESAPLAMAK İSTİYORUZ.NASIL HESAPLAMAMIZ GEREKİYOR? İşçinin işe başladığı tarihten itibaren hizmet akdinin devamı süresince her geçen tam yıl için işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan süreler içinde aynı oran üzerinden ödeme yapılır. Kıdem tazminatının hesaplanması son brüt ücret üzerinden yapılır. Bu ücrete kanun'dan, sözleşmeden doğan hakları da ilave edilir. Ancak kıdem tazminatı tavanı geçilemez. 60-Yönetim ve Denetim Kurulu huzur haklarından gelir vergisi ödenir mi?, Ödenirse Başkan ,Yönetim ve Denetim Kurulu huzur haklarına asgari geçim indirimi uygulanır mı? Uygulanırsa bunlar Başkan ve Yönetim Kurulu huzur haklarına mı eklenir yoksa oda kasasında mı kalır. Yönetim ve denetim kurullarına ödenen huzur haklarından gelir vergisi kesilir ve AGİ uygulanır. Hesaplanan AGİ ilgili kişilere(Başkan, yönetim kurulu, Denetim kurulu v.b) ödenir. 61-Yönetim,denetim ve disiplin kurulu üyelerinin aylık ücretleri ile huzur haklarında neye göre artış yapılacaktır? Esnaf ve sanatkarlar meslek kuruluşlarında,Genel kurulun toplanmadığı yıllarda, genel kurulda alınan karar doğrultusunda tahmini bütçeler oransal olarak artırılacaktır. Ancak bu durumda da alınacak huzur hakları ile aylık ücretler uygulandığı yıl itibariyle yasal sınırın üzerine çıkamayacaktır. Bir başka anlatımla genel kurul kararı ile artırılmış tutar, yasal sınırın üzerine çıkıyorsa yasal sınırdan, altında kalıyor ise bu miktar üzerinden ödeme yapılması gerekmektedir. 62-%5 lik Sgk indiriminden birliklerde yararlanır mı? Yaralanıyorsa ücretlere nasıl yansıtılacak? %5 lik prim indiriminden esnaf ve sanatkarlar meslek kuruluşları yararlanır. Bu indirim işveren hissesinden olduğu için ücretlere yansıması diye bir şey söz konusu değildir. 63- ODA HESABI İLE EĞİTİM BÜTÇESİ MUHASEBE KAYITLARINI AYNI DEFTERDEMİ TUTACAĞIZ? YOKSA EĞİTİM BÜTÇESİ İÇİN AYRI BİR DEFTERMİ TASDİK ETTİRECEĞİZ. Aynı defterde de izleyebilirsiniz, ayrı bir defterde de takip edebilirsiniz. Ayrı defterde takip ederseniz, hesap dönemleri sonunda hesapları konsolide etmeniz (birleştirmeniz) gerekir. 64-Demirbaşa kayıtlı eşyanın eskimesi ve demirbaştan düşülmesi işleminin muhasebeleştirilmesinde, satılması halinde nasıl kayıt yapılır? Satılması mümkün olmayan eşyanın imhasında nasıl kayıt yapılır? Demirbaşların HEK'e ayrılması 654- Karşılık giderleri hesabı aracılığı ile yapılır. 65- Hibe olarak edinilen demirbaş eşya muhasebe kayıtlarında gösterilir mi? Gösterilirse değeri nasıl tespit edilir ve muhasebe kaydı nasıl olmalıdır? Hibe olarak edinilen demirbaşlar kayıtlara rayiç değerleri ile alınarak, muhasebe kayıtlarında gösterilir. 68-Benim işyerimde 8 işçi,1 emekli, 1 gıda mühendisi çalışıyor. Emekliye 12 gün mühendise ise aylık 6 gün prim ödüyoruz.8 işçi+1 EMEKLİ+1 GIDA MÜHENDİSİ = toplam 10 ediyor. Benimde maaşları bankadan ödeme zorunluluğum var mı,yok mu?.Ama emekli 12 gün,mühendisi de 6 gün sigorta ödendiği için, 10 kişi sınırı altında kalmış sayılıyor muyum?. Prim ödeme günü ile sigortalılık niteliğinin bir önemi yok. Hizmet sözleşmesi ile çalışan sayısı 10 ve üzeri ise ödemelerin bankalar arcılığı ile yapılması gerekir. 66-Esnaf ve Sanatkarlar Meslek Kuruluşlarının Kdv Mükellefiyeti var mıdır? Esnaf ve Sanatkarlar Meslek Kuruluşlarının 3065 sayılı Katma Değer Vergisi Kanunu nun 17. maddesine göre Kdv Mükellefiyeti yoktur. Ancak, her bir işlemin bedeli Vergi Usul Kanunu'na göre o yıl için geçerli fatura düzenleme sınırını geçen; - Yapım işleri ile bu işlere ilişkin mühendislik-mimarlık ve etüt-proje hizmetleri, (1/6) - Temizlik, bahçe ve çevre bakım hizmetleri, (2/3) - Özel güvenlik hizmetleri, (4/5)