TÜRKİYE’DE KAMU BÜTÇE

İDARELERİ

TÜRKİYE’DE GENEL BÜTÇE

DIŞINDAKİ BÜTÇE UYGULAMLARI

Özel Bütçe

Düzenleyici ve Denetleyici Kurum Bütçeleri

Sosyal Güvenlik Kurumları Bütçeleri

Mahalli İdare Bütçeleri

Döner Sermaye İşletmeleri

Özerk Bütçe

Bütçe Dışı Fon Uygulamaları

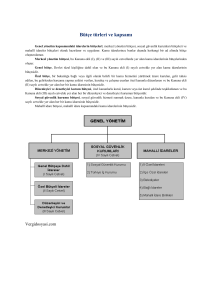

5018 SAYILI KANUNDA BÜTÇE TÜRLERI

Merkezi Yönetim Bütçesi

•Genel Bütçe

•Özel Bütçe

•Düzenleyici ve Denetleyici Kurum

Bütçeleri

Sosyal Güvenlik Kurumu Bütçesi

Mahalli İdareler Bütçesi

5018 SAYILI KANUNDA BÜTÇE TÜRLERI

Merkezi

yönetim içinde, devletin temel

fonksiyonlarını yerine getiren kamusal ve

yarı kamusal mal üreten kurumlar yer

almaktadır.

Sosyal

güvenlik ve mahalli idareler

merkezi yönetim içinde yer alan

kuruluşlardan farklılık göstermektedir.

ÖZEL BÜTÇE

Bir bakanlığa bağlı veya ilgili olarak bir kamu

hizmetini yürütmek üzere kurulan

Gelir tahsis edilen

Bu gelirlerden harcama yetkisi verilen

Kuruluş ve çalışma esasları özel kanunlarla

düzenlenen kamu idarelerinin bütçesidir.

Özel Bütçeli kuruluşlar genelde yarı kamusal

mal ve hizmet üretmektedir.

ÖZEL BÜTÇE

5018 12. madde: Özel bütçe, bir bakanlığa bağlı

veya ilgili olarak belirli bir kamu hizmetini

yürütmek için kurulan, gelir tahsis edilen, bu

gelirden harcama yapma yetkisi verilen, kuruluş

ve çalışma esasları özel kanunla düzenlenen

kamu idarelerinin bütçeleridir.

ÖZEL BÜTÇE

Gelir fazlası genel bütçeye aktarılır, gider fazlası

hazine yardımı olarak kuruluşa verilir.

Hazine yardımı bu kuruluşların mali ve idari

özerkliğini belirli ölçüde zedeleyebilir.

Finansman cetveli hazırlayarak bütçe açığını ve

nasıl karşılayacağını (bütçeler arası transfer ve

hazine yardımı ile) veya fazlanın nasıl

değerlendirileceğini belirtecektir.

ÖZEL BÜTÇE

Özel bütçeler ,ilgili kuruluş tarafından hazırlanır

ve bağlı olduğu bakanın imzasıyla Maliye

Bakanlığı’na gönderilir.(Md 17).

ÖBK bütçeleri bağlı oldukları bakanlığın bütçesi

görüşüldükten sonra görüşülür ve onaylanır.

Özel bütçeler, uygulama sırasında ve uygulama

dönemi bittikten sonra genel bütçenin tabi

olduğu;

İdari denetim

Sayıştay denetimi

Yasama denetimine konu olur.

DÜZENLEYICI VE DENETLEYICI

KURUMLAR BÜTÇELERI

Piyasa ekonomisi düzeni içinde aksamaların

meydana geldiği anlarda, devletin iktisadi

faaliyetleri düzenleme, gözetim ve denetleme

fonksiyonunu çoğunlukla DDK aracılığı ile yerine

getirilmektedir.

Hükümetten bağımsız olarak örgütlenirler.

DDK OLUŞTURULMA NEDENLERI

Tüketiciyi tekel koşullarının olumsuz etkisinden

korumak

Fiyat ve ürün kalitesi üzerinde durur.

Rekabetin sağlanması amaçlamaktadır.

Temel

neden; kamu kesiminin ve siyasal

iktidarların

ekonomiye

müdahalelerinin

sınırlandırmak

ABD’DE DDK

1987 görevi sadece demiryolu, kamyon ve su

taşımacılığını düzenlenmesi olan Eyaletler arası

Ticaret Komisyonu

Kurulma nedeni teknik konuların yanında

kongrenin başkana olan güvensizliği.

Bütçeleri kongre tarafından belirlenip kontrol

edilir.

Üyeler 5 yıllık süre için seçilir.

5 üye atanır

Kurulda idari hakimler de görev yapar ve yasal

işlem başlatabilirler.

AVRUPA BIRLIĞI ÜLKELERINDE DDK

Kamu hizmetlerinin ve iktisadi teşebbüslerin

özelleştirmesi ve liberizasyon süreciyle birlikte

gündeme gelmiştir.

1984 İngiltere’de Telekomünikasyon İdaresi

1999 Gaz ve Elektrik Piyasaları İdaresi

Faaliyetleri başkentten ayrı bir şehirde devam

etmektedir.

TÜRKIYE’DE DDK

1980 sonrası ekonominin dışa açılması

AB ile müzakereler çerçevesinde Ulusal

Programdaki taahhütlerimiz

Kamu kesimi faaliyetlerinin yeniden

düzenlenmesi gereği

Çeşitli sektörlerde rekabet dengesinin kurulması

Kamunun elinde bulunan işletmelerin

özelleştirmelerinin “özel tekellere” yol açmaları

KURUMLAR

RADYO VE TELEVİZYON

ÜST KURULU

MAL VE

PERSONE SOS. GÜV.

HİZMET

L

DEV.

CARİ

SERMAYE

ALIM

GİDERLE PRİMİ

TRANSFER GİDERİ

GİDERLE

Rİ

GİD.

Rİ

TOPLAM

29.745.000 4.363.000 14.819.000

110.000.000

53.155.000 7.918.000

BİLGİ TEKNOLOJİLERİ VE

49.444.469 6.724.349 59.891.1821.208.550.000 93.620.000 1.418.230.000

İLETİŞİM KURUMU

SERMAYE PİYASASI

KURULU

41.842.049 2.738.951 17.965.000

3.280.000 3.600.000

69.426.000

BANKACILIK DÜZENLEME

42.188.000 2.643.000 40.704.000

VE DENETLEME KURUMU

750.000 3.715.000

90.000.000

ENERJİ PİYASASI

DÜZENLEME KURUMU

28.502.200 3.765.000 54.617.100

3.320.000 8.385.200

98.640.000

KAMU İHALE KURUMU

16.771.500 2.122.160 19.953.340

27.881.000 5.272.000

72.000.000

REKABET KURUMU

21.183.000 2.177.000 9.025.000

6.815.000 3.090.000

42.290.000

TÜTÜN VE ALKOL

PİYASASI DÜZENLEME

KURUMU

13.723.000 1.585.000 13.688.000

16.545.082 3.160.000

48.701.082

5018 KMYK GÖRE DDK

Düzenleyici ve denetleyici kurumların bütçeleri,

merkezi yönetim bütçe kanunu kapsamı

içindedir. (Md. 15)

Bütçeleri üç yıllık bütçeleme anlayışı, stratejik

planları ve performans hedefleri ile kurumsal,

işlevsel ve ekonomik sınıflandırma sistemine

göre hazırlarlar (Md 17)

DDK bütçelerini Eylül ayının sonuna kadar

doğrudan TBMM, bir örneğini de Maliye

Bakanlığı’na gönderirler (Md 18)

DDK yatırım nitelikteki projelerine DPT bilgi

için yılı yatırım programında yer verir (Md 25)

SOSYAL GÜVENLIK KURUMLARI

BÜTÇELERI

Sosyal güvenliğin amacı, çalışma gücünü

korumak için gelir kaynaklarını geçici ya da

sürekli kaybedenlere toplum olarak yardımcı

olmaktır.

Herkes

sosyal güvenlik hakkına sahiptir

(Anayasa 60)

Devlet sosyal ve ekonomik alanlarda anayasa ile

belirlenen görevlerini ekonomik istikrarın

korunmasını

gözeterek

mali

kaynakların

yeterliliği ölçüsünde yerine getirir (Anayasa 65)

SOSYAL GÜVENLIK KURUMLARI

BÜTÇELERI

Sosyal

güvenlik kurumları:

- T.C.Emekli Sandığı Gnl. Md.

- Sosyal Sigortalar Kurumu

- Bağ-kur Gnl. Md.

- Türkiye iş kurumu Gnl. Md.olarak

sayılmaktaydı.

Ancak 16/05/2006 tarihinde 5502 sayılı

kanunla;

Sosyal Güvenlik Kurumu

2. Türkiye İş Kurumu Genel Müdürlüğü

1.

5018 sayılı kanunla bu iki kurum IV sayılı

cetvelde yer almaktadır.

SOSYAL GÜVENLIK KURUMLARI BÜTÇELERI

Emekli sandığı 1950 tarih ve 5435 sayılı kanunla

kurulmuş M.B. bağlı, memurların malullük, emeklilik

ve ölüm gibi uzun vadeli riskleri yanında gerek

kendilerinin, gerekse aile fertlerinin sağlık sigortasını

da karşılamaktadır.

Sosyal Sigortalar Kurumu 1965 tarih 506 sayılı

kanunla kurulmuş, Çalışma ve Sosyal Güvenlik

Bakanlığına bağlı, iş hayatındaki türlü hallere karşı

ilgili sigorta kanunun hükümlerini uygulamak

suretiyle hizmet akdi ile çalışanların sigorta

güvencesini sağlamaktadır.

Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar

Sosyal Sigorta Kurumu (Bağ-Kur) 1971 tarih 1479

sayılı kanunla kurulmuştur. ÇSGB bağlı, özel hukuk

hükümlerine tabi, mali ve idari bakımdan özerk bir

kamu tüzel kişiliğine tabidir.

SOSYAL GÜVENLIK KURUMLARI BÜTÇELERI

Sosyal güvenlik kurumlarının gelirlerinin büyük

kısmı genelde üyesi olan çalışanların aidatlarıdır.

Ayrıca kendi yatırımları da mevcuttur.

2006

yılında ülkemizdeki sosyal güvenlik

kuruluşlarına bütçeden yapılan transferlerin

oranı %4.1 civarındadır.

SOSYAL GÜVENLIK KURUMUNUN

GELIRLERINDEN BAZILARI;

Prim gelirleri, gecikme cezaları, gecikme zamları,

katılım payları

Sosyal sigorta ile genel sağlık sigortasına yapılan

devlet katkısı

Primsiz ödemeler karşılığı olarak merkezi

yönetim bütçesinden yapılan ödemeler

Gerçek veya tüzel kişiler tarafından doğrudan

veya vasiyet yoluyla yapılan bağışlar

SOSYAL GÜVENLIK KURUMUNUN

GIDERLERINDEN BAZILARI;

Sosyal

sigorta kapsamında sigortalı ve

hak sahiplerine ödenecek olan gelir, aylık

ve ödenekler

Genel

sağlık

sigortası

kapsamında

yapılacak giderler

Primsiz ödemeler kapsamında sigortalı ve

hak sahiplerine ödenecek olan aylık

tazminat ve diğer ödemeler (Merkezi

yönetim bütçesinden karşılanmaktadır)

Genel yönetim giderleri

SOSYAL GÜVENLIK KURUMLARI BÜTÇELERI

MAHALLI İDARE BÜTÇELERI

Mahalli idare bütçesi, mahalli idare

kapsamındaki kamu idarelerinin bütçesi

olarak tanımlanmaktadır.

İl özel

İdareleri

Belediyeler

Köyler

İL ÖZEL IDARESI

İl özel idaresinin başı validir.

İl genel meclisi

İl encümeni

İl özel idaresi bütçesi, yıl başından sonuna kadar

bir yıla ait gelir ve gider tahminlerini gösteren,

gelirlerin toplanmasına, hizmetlerin yapılmasına

ve harcamalara izin veren bir meclis kararıdır.

İl özel idaresi bütçesi ile muhasebe işlemlerine

ilişkin esas ve usuller Maliye Bakanlığının

görüşü alınarak İç İşleri Bakanlığı tarafından

çıkarılacak yönetmelikle düzenlenir.

BELEDIYELER

Nüfusu 5000 ve üzerinde olan yerleşim

yerlerinde belediye kurulabilmektedir.

Belediyeler görevlerini bütçeleri ile

gerçekleştirirler.

Belediye Bütçelerinin Genel Bütçeden Farklı

olarak önce gelir bütçelerini oluştururlar.

Belediye bütçeleri kararname niteliğindedir

BELEDIYELER

Belediye bütçesi ile muhasebe işlemlerine ilişkin

esas ve usuller Maliye Bakanlığının görüşü

alınarak

İç

İşleri

bakanlığı

tarafından

çıkarılacak yönetmelikle düzenlenir.

Mahalli idareler Sayıştay tarafından denetlenir.

Belediye bütçelerinin Denetimi; İlgili kişilere

elde edilen sonuçların raporu sunularak yapılır.

Ayrıca 5018’ e göre iç ve dış denetim de

yapılmaktadır.

Mali

işlemler dışındaki işlemler İç İşleri

Bakanlığı tarafından da denetlenmektedir.

DÖNER SERMAYELER

Genel bütçe içinde yönetilen sınai ve ticari

kurum ve idarelerin ilk madde ve malzeme alım

bedelleri ile uzman ve işçi ücretlerinin döner

sermaye adıyla bütçelere konulan ödenekler ile

karşılanacağı ve ödeneceği, bu kurum ve

idarelerin

döner

sermaye

ödeneklerinden

kullanılmayan tutarının yıl sonunda yok

edileceği, kullanılan sermayelerden doğan gelir

fazlalarının da gelir yazılacağı ifade edilmiştir.

(Madde 49)

DÖNER SERMAYELER

Temel

amaç gelir elde etmekten ziyade

vatandaşa hizmet götürmek amacıyla

kamusal mal üretmek.

Tali amaç, temel kamu hizmetlerini

yerine getirirken ortaya çıkan fazla

kapasiteyi piyasada değerlendirmek ve bu

yolla gelir elde etmek.

Zamanla döner sermayeler kamu

kuruluşlarının temel amacı olmuştur.

DÖNER SERMAYELER

5018 sayılı kanuna göre döner sermayeler 2010

yılı sonuna kadar kaldırılacaktır.

Genel yönetim kapsamındaki kamu idarelerine

bağlı olarak kurulan döner sermaye işletmeleri

ve fonların bütçeleri, ilgili idarelerin bütçeleri

içinde yer alır.

Döner sermaye işletmeleri yeniden

yapılandırılıncaya kadar bunların bütçelerinin

hazırlanması, uygulanması, sonuçlandırılması ve

muhasebesi ile kontrol ve denetimi Maliye

Bakanlığınca yürürlüğe konulacak yönetmelikle

belirlenir. Fonların muhasebesi de bu Kanunun

öngördüğü muhasebe sistemine göre yürütülür.

FON BÜTÇELERI

Mali

mevzuattaki sınırlamalar

Mevcut kaynakların yetersizliği ve yeni

kaynaklar yaratılması

FON BÜTÇELERI

1930 – 1950 – Yeni kaynaklar bulmak ve bu

kaynakları değerlendirmek

1980 – Kamu ekonomisinin en büyük unsurları

1990 – Fonların hemen hemen tamamı bütçe dışı

1992 – Bütün fon gelirleri Müşterek Fon

Hesabında toplanmış

1993 – Bütçe dışında tutulan fonlardan

bazılarının gelirleri bütçe içine alınmış

2007 – 5018 sayılı kanuna göre Tasarruf

Mevduatı Sigorta Fonu dışındaki fonlar

kapatıldı.

BÜTÇE KAPSAMINDA ALINAN FONLAR

Bütçede tertibi olup

ödeneği tümüyle devlet bütçesinden tahsis

edilen,

transfer ödeneği mahiyetinde olan

harcamaları hizmetler bakımından ayrıma tabi

tutmaksızın ödeneği toplu olarak verilen

her türlü gelirleri bütçeye gelir kayıdolan fonlar.

2007 yılından itibaren fonlar kapatılmış

olacaktır.

BÜTÇE DIŞI FONLAR

Geliri

ve gideri bütçe ile

ilişkilendirilmeyen

Özel mevzuata göre faaliyetlerini idame

ettiren

Özel yasalar ile kurulan

Kendilerine ait özel gelirleri yine

kendilerince kullanabilen,

Bütçe kanunları dışında yönetilen ve

uygulanan fonlardır

GIZLI FONLAR

1986

yılından sonra gelişme göstermiş

Kaynağını çoğunlukla maaş ve ücretler

üzerinden yapılan kesintiler

Devlet, işveren katkısı ya da bazı vergi ve

vergi benzeri gelirlerden almıştır.

1990 yılının başından itibaren çeki düzen

getirilmiştir.

Sonraki dönemde tasfiye edilmiştir.

GIZLI FONLAR

Görünüşteki

amaç: Zorunlu tasarruf,

yardım, katkı

Gerçek amaç:

Kamu kesiminin finansman açıklarını düşük

maliyetler ile kapatmak,

İç borç yapısını uzun vadeye yaymak

Bütçe dışına kaynak çıkartmak

Belirli bir hükümet politikasının finansmanını

sağlamak