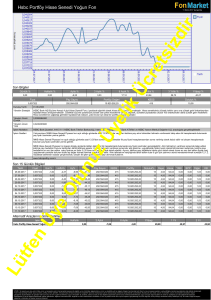

31/03/2010 tarihli Finansal Raporları Tamamlayıcı

advertisement