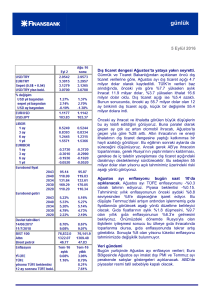

günlük

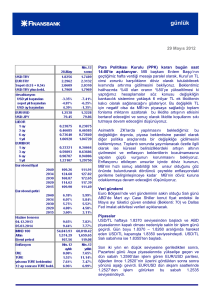

günlük

2 Kasım 2015

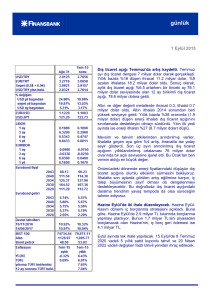

Dış ticaret açığı gerilemeye devam ediyor. TÜİK

tarafından açıklanan Eylül verilerine göre aylık ihracat

11.7 milyar dolar aylık ithalat ise 15.4 milyar dolar olark

gerçekleşti. 3.7 milyar dolar seviyesinde gerçekleşen

aylık dış ticaret açığı geçen yılın aynı ayına kıyasla

%46.6 oranında gerilemeye işaret etti. Ağustos ayında

75.4 milyar dolar seviyesinde gerçekleşen 12-aylık

birikimli dış ticaret açığı ise 72.2 milyar dolara geriledi.

Enerji fiyatlarındaki zayıf seyir dış ticaretteki

dengelenmeyi desteklemeye devam ediyor. Aylık enerji

açığı yıllık bazda %37.4’lük gerileme kaydetti. Geçen

yılın aynı dönemine göre %60’lık düşüş kaydeden enerji

dışı açık ise iç talepteki yavaşlamanın ithalata yaptığı

aşağı yönlü baskıyı yansıtıyor. İthalat kalemlerinin alt

kırılımlarına baktığımızda, tüketim malları ithalatının

yıllık bazda %17.1 gerileyerek Haziran 2012’den bu

yana kaydedilen en hızlı düşüşe işaret etti.

Mevsimsel etkilerden arındırılmış serilere göre aylık

ticaret açığı Ağustos’a kıyasla %3.8 oranında

gerileyerek 4.3 milyar dolar seviyesinde gerçekleşti. Bu

seviye bir önceki ay kaydedilen %30’luk aylık düşüşe

kıyasla daha yavaş bir küçülmeye işaret etti. Arındılmış

açığın üç aylık ortalamasını kullanarak hesapladığımız

yıllıklandırılmış dış ticaret açığı ise Eylül ayı itibariyle

60.2 milyar dolar oldu.

Birikimli dış ticaret dengesi Ağustos - Eylül döneminde

6.5 milyar dolarlık iyileşme kaydetti. Ancak Eylül

ayındaki iyileşmenin kısmen Ramazan Bayramı tatili

kaynaklı takvim etkilerinden kaynaklanıyor olabilir. TÜİK

verilerine göre takvim etkisinden arındırılmış aylık açık

geçen yılın aynı ayına kıyasla %38.6 oranında gerileme

kaydetti. Ancak geçmiş verilere baktığımızda, köprü tatil

etkilerinin arındırılmış serilerde de yüksek oynaklığa

sebep olduğunun altını çiziyoruz. Bu nedenle, Ekim

ayında bu iyileşmenin tersine çevrildiğini görebiliriz.

Ekim sonrasında ise zayıf iç talep ve enerji fiyatlarından

kaynaklanan olumlu baz etkisi sebebiyle dış dengedeki

iyileşmenin devam edeceğini düşünüyoruz.

Genel seçimlerden tek parti iktidarı çıktı. AKP, 1

Kasım seçimlerinde 7 Haziran’a göre oylarını belirgin

biçimde artırarak %49 oyla tek başına hükümet kurma

imkanını kazandı. Bu sonuçla AKP’nin milletvekili sayısı

315 civarında olacak. Diğer partilerden CHP oyunu %25

günlük

civarında korudu. MHP’nin oyu %16’dan %12’ye gerilerken, HDP’nin oyu da %13’ten %10.6’ya düştü.

Beklendiği gibi tek parti iktidarına piyasa olumlu tepki verdi. Bu sonuç, hükümet kurulmasına dair

belirsizliklerin ve yeni bir seçim ihtimalinin yarattığı endişelerin ortadan kalkmasına bağlanabilir.

Bundan sonraki dönemde piyasalar ekonomi yönetiminin kimlerden oluşacağını izleyecek.

Veri gündemi

Bugün gerek yurtiçinde gerekse ABD ve Euro Bölgesi’nde Ekim ayı PMI verileri takip edilecek.

Bununla birlikte, iç piyasalardaki temel belirleyicinin genel seçimler sonrası siyasi gelişmeler olacağını

öngörüyoruz.

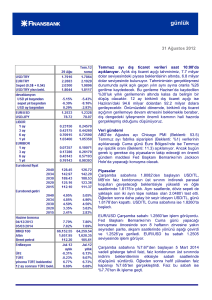

Piyasalar

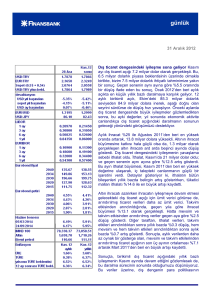

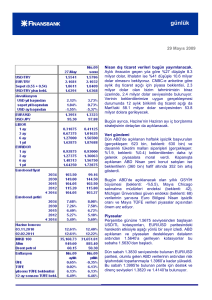

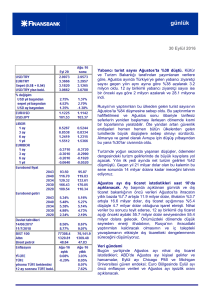

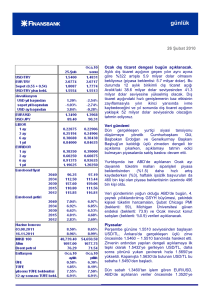

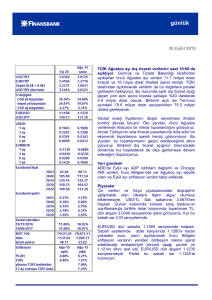

Fed toplantısının ardından dolardaki güçlenmenin etkisiyle Cuma sabahına 2.9385 seviyesinde

başlayan USD/TL, gün içinde aşağı yönlü seyretti. Gelişmekte olan ülke para birimlerinde Fed sonrası

görülen satış eğiliminin yavaşlamasının bu seyirde etkili olduğunu söyleyebiliriz. Kur akşam

saatlerinde 2.9120 seviyesindeydi. Siyasi belirsizlikleri ortadan kaldıran seçim sonuçlarının etkisiyle

TL haftaya değerlenerek başladı. USD/TL bu sabah 2.82 seviyesinin altında işlem geçiyor.

EUR/USD Cuma sabahı 1.0985 seviyesinde işlem görüyordu. Gün boyunca Fed sonrası kayıplarını

geri çevirmeye devam eden euro, akşam saatlerinde dolar karşısında 1.1070 seviyelerine kadar

yükseldi. EUR/USD bu sabah 1.1030 seviyesinde bulunuyor.

14 Haziran 2017 vadeli gösterge tahvilin faizi Cuma sabahı %10.29 seviyesinde ilk işlemden geçti.

Gün içinde TL’deki toparlanmayla birlikte gerileyen gösterge tahvil faizi haftayı %10.18 seviyesinden

kapattı.

2030 vadeli gösterge eurobond fiyatı bir önceki güne göre yükselerek 167.1 oldu. 5 yıllık Türkiye

CDS’i ise 253 seviyesinde işlemden geçti.

günlük

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

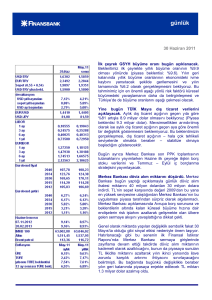

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB