günlük

günlük

12 Haziran 2012

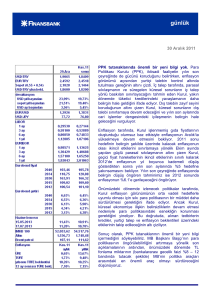

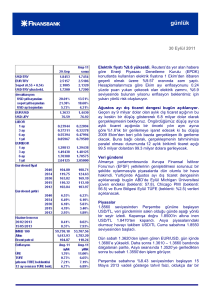

Cari açık beklendiği gibi daralmaya devam ediyor.

Nisan ayı cari açığı gerek bizim gerekse piyasanın

beklentisine paralel olarak ve geçtiğimiz yılın aynı ayına

göre %35’lik daralma kaydederek 5 milyar dolar olarak

gerçekleşti. Bu rakamla beraber Mart ayında 71.9 milyar

dolar olan 12 ay biikimli cari açık Nisan’da 69.2 milyar

dolara gerileyerek 2011 Mayıs’tan bu yana aldığı en

düşük değere ulaştı.

Nisan ayında borçlanma tarafındaki en önemli aktör

bankalar oldu. Bankaların uzun vadeli net borçlanması

sadece 61 milyon dolar olsa da kısa dönem borç 1.2

milyar dolara, 2010 Temmuz’dan bu yana en yüksek

değerini alan mevduat girişleri ise 2.8 milyar dolara ulaştı.

Ayrıca, 1.4 milyar dolar tutarında portföy girişi

kaydedilirken bu rakamın 1 milyar dolarlık kısmı

bankaların Eurobond ihracından geldi. Bankacılık dışı

sektörler ise 200 milyon dolar tutarında uzun vadeli dış

borç geri ödemesi yaparken 1.1 milyar dolar tutarındaki

kısa vadeli borçlanma sayesinde, net borç alan

konumunda kalmayı sürdürdüler. Öte yandan doğrudan

yabancı yatırımlar ise 200 milyon dolar seviyesinde kaldı.

Finansman tarafındaki bu tablo, gerek bankacılık sektörü

gerekse bankacılık dışı sektör için Nisan ayında

finansman koşullarının daha rahat olduğunu ancak

finansman kalitesinin zayıf kalmaya devam ettiğini

gösteriyor.

Dış dengede süregelen iyileşme serisinin sonuna

geldiğimizi ancak olumlu baz etkisi sayesinde birikimli

açıkta iyileşme görmeye devam edeceğimiz yönündeki

görüşümüzü daha önceki notlarımızda belirtmiştik. Nisan

ayı verilerini göz önünde bulundurduğumuzda da bu

görüşümüzü ve 63 milyar dolar seviyesindeki yıl sonu cari

açık tahminimizi (cari açık/GSYH oranı tahminimiz: %7.7)

koruyoruz. Ancak, bu tahminimiz için aşağı yönlü riskler

olduğunun ve özellikle Euro Bölgesi borç krizinin daha da

derinleşmesinin dış finansman koşullarında belirgin

bozulmaya yol açacağının altını çizmekte fayda

görüyoruz. Türkiye’nin önümüzdeki 12 ay içinde vadesi

dolacak dış borcu (Mart ayı itibariyle 137 milyar dolar) göz

önüne bulundurarak, küresel finansmanda yaşanacak

daralmanın cari açıkta gerilemeye, üretimde ise düşüşe

sebep olarak dış dengede belirgin bir ayarlanmaya yol

açacağını düşünüyoruz.

günlük

Veri gündemi

Yurtiçinde ve Euro Bölgesi’nde veri gündeminin sakin

geçeceği Salı günü ABD’de Mayıs ayı ithalat fiyat

endeksi (Beklenti: -%1) açıklanacak.

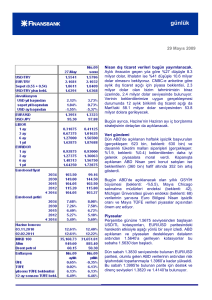

12 aylık birikimli cari denge

0

USD m n.

12 aylık birikim li cari açık

-10,000

-20,000

-30,000

-40,000

-50,000

-60,000

-70,000

-80,000

12

11

.2

0

.2

0

12

03

11

11

.2

0

09

06

.2

0

11

10

03

.2

0

10

.2

0

.2

0

12

09

10

10

.2

0

.2

0

03

06

09

09

.2

0

.2

0

09

12

09

09

.2

0

06

12

03

.2

0

.2

0

08

08

.2

0

09

06

03

.2

0

.2

0

08

08

-90,000

Ortalama fonlama maliyeti

14%

Gecelik borç verme faizi

12%

10%

8%

Ağırlıklı ortalama fonlama oranı

6%

4%

Gecelik borçlanma faizi

2%

M

ay

.1

2

H

az

.1

2

is

.1

2

N

Şu

b.

12

M

ar

.1

2

ca

.1

2

O

as

.1

1

A

ra

.1

1

K

Ey

l.1

1

Ek

i.1

1

Te

m

.1

1

A

ğu

.1

1

M

ay

.1

1

H

az

.1

1

is

.1

1

N

M

ar

.1

1

0%

Piyasalar

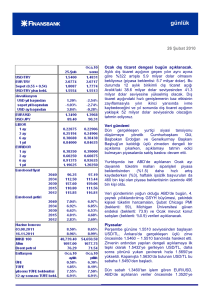

Pazartesi sabahı 1.8135 seviyesinden açılan USD/TL,

sabah saatlerinde kısa süreli 1.8100’in altına geriledi.

Daha sonra EUR/USD hareketi doğrultusunda yukarı

yönlü seyreden USD/TL kapanıştan önce 1.8259’u

gördü ve 1.8230’dan günü sonlandırdı. USD/TL Salı

sabahına 1.8275’ten başladı.

Yeni haftaya 1.3630’lu seviyelerden başlayan

EUR/USD, haftasonu açıklanan İspanya bankalarının

Avrupa

Finansal

İstikrar

Fonu’ndan

sermayelendirileceğine yönelik haberlerine rağmen

gün boyunca aşağı yönlü seyretti. ABD seansının

açılışını takiben 1.2500’in altını gören parite, bu sabah

1.2490’dan işlem görüyordu.

%9.11 seviyesinden yeni haftaya başlayan 5 Mart

2014 vadeli gösterge tahvil faizi, TL’deki zayıflamayla

gün içinde %9.16’ya yükseldi. Kapanışta gevşeyen

gösterge faiz %9.11’den günü sonlandırdı. Gösterge

faizi bu sabaha da aynı seviyeden, %9.11’den

başladı.

5 yıllık Türkiye CDS’inin 264 seviyesinden işlem gördüğü günde, 2030 vadeli gösterge eurobond primli

seyrederek 1 dolarlık yükselişle 172.850’den kapandı.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Nur Pınar Çağlar

Enis Çakmak

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Sevinç Özçelik

Ceren Erenoğlu

Sinem Erol

Deniz Yaşar

Onur Erdaş

Reyhan Özdemir Tezgör

Duygu Doğan

Eren Harani

Cem Kavaklıoğlu

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB