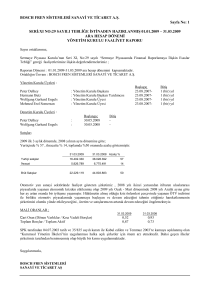

bosch fren sistemleri sanayi ve ticaret a.ş. 1 ocak

advertisement