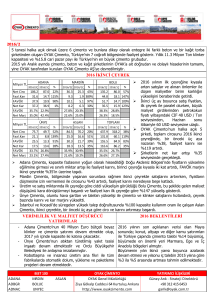

Mali Tablolar 31.12.2015

advertisement