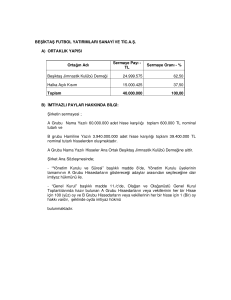

Beşiktaş Futbol Yatırımları Sanayi ve Ticaret A.Ş.

advertisement