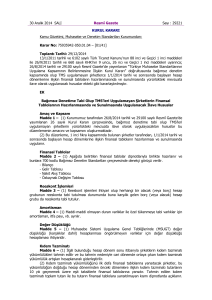

2016 Finansal Raporu-2. Çeyrek

advertisement