Kiler Alışveriş

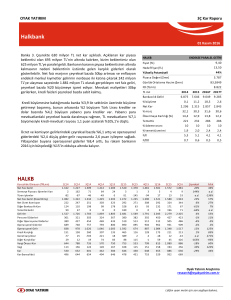

Şirket Raporu

9 Mart 2011

Perakende

Başarı hikayesi…

Sıfırdan doğan bir şirket… Kiler ailesinin 1994 yılında ilk modern formattaki süpermarketini

açmasıyla kurulan Kiler Alışveriş, bugün 174 mağazasıyla Türkiye’nin beşinci büyük gıda

perakendecisi konumundadır. Hipermarketler ve indirim mağazaları dışarıda tutulup

süpermarket segmentindeki toplam perakende satışlara bakıldığında ise, Kiler pazarda ikinci

sırada yer almaktadır.

Organik ve inorganik büyüme yeteneği… Şirket 2002 yılından bu yana gerçekleştirdiği

satın almaların yanında güçlü organik büyümenin de desteğiyle, toplam mağaza sayısını 10

kattan fazla artırmayı başarmıştır. Şirketin satın aldığı mağazaları hızla bünyesine entegre

edebilme yeteneği ve karar mekanizmasının hızlı işlemesi büyümede önemli bir avantajdır.

Verimli kullanılan lojistik ağ... Kiler diğer ulusal zincirlerin aksine tek süpermarket formatına

odaklanarak büyümesini sürdürmektedir. Mağazalara dağıtımı gerçekleştiren 5 adet lojistik

merkezine sahip olan şirket, tedarik zinciri verimliliğini ön planda tutarak mağaza

lokasyonlarını ve büyüme strajesini buna göre planlamaktadır.

2012 yılına dek 250 mağazaya ulaşma hedefi... Ocak ayında gerçekleştirilen halka arzla

birlikte şirketin mali yapısı güçlenerek büyümeye yeni bir ivme kazandıracaktır. Şirket

yönetimi 2012 yılı sonuna kadar 80 mağaza açarak 250 mağazaya ulaşmayı

hedeflemektedir. Bu amaçla henüz faaliyet göstermediği Güneydoğu Anadolu bölgesinde bu

yıl içinde yaklaşık 20 mağaza açmayı hedefleyen Kiler, hali hazırda 11 mağaza için

sözleşmeleri yapmıştır.

Halka açık gıda perakendecileri arasında en karlı şirket... Kiler Alışveriş’in 2010 yılı

tahmini VAFÖK marjı %8.8 ile halka açık gıda perakende şirketleri arasında en yüksek

seviyededir. Faaliyet gösterilen süpermarket segmentinin karlı yapısını verimli

operasyonlarıyla birleştiren Kiler, karlılıkta ön plana çıkmaktadır. Diğer yandan şirketin

mağazalarının konumundan ötürü kira giderinin de daha makul seviyelerde olması, kar

marjlarına olumlu yansımaktadır.

8.40 TL hedef hisse fiyatı ve Endeksin Üzerinde Getiri tavsiyesi ile araştırma

kapsamına alıyoruz... Kiler Alışveriş hisseleri Ocak ayında gerçekleşen halka arzdan bu

yana %11 yükseliş kaydederken, İMKB endeksine göre %20 getiri sağlamıştır. Hisse halen

yurtiçi benzerlerine kıyasla %29 iskontolu işlem görmektedir. Hedef hisse fiyatımız olan 8.40

TL %24 yükseliş potansiyeline işaret etmektedir.

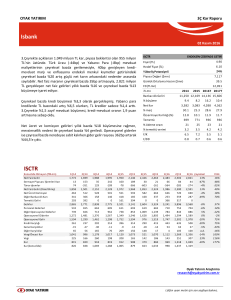

2012T

770

783

934

1,147

11.8%

1.7%

19.3%

22.8%

Değerleme

Hisse Fiyatı (TRL)

8.40

Yükseliş Potansiyeli

24%

Piyasa Değeri ($mn)

567

Net Borç ($mn)

12A Dip / Zirve

135

Halka Açıklık Payı

15%

Yabancı Oranı

19%

Ortaklık Yapısı

Kiler Holding

Umit Kiler

Nahit Kiler

Vahit Kiler

Diğer

Free Float

38.6%

14.7%

14.7%

14.7%

2.3%

15.0%

Hisse Performansı

Getiri

TL

1A

2%

9%

11%

20%

Halka Arz

69

81

8.6%

97

8.5%

9.5

17.4

31.9

43.6

20%

1.2%

2.2%

3.4%

3.8%

10%

Hisse Başına Kazanç

0.07

0.13

0.24

0.32

0%

Hisse Başına Kazanç Büyümesi

n.m.

83%

83%

37%

-10%

Fiyat/Kazanç

96.3

52.7

30.7

22.6

Firma Değeri/ VAFÖK

15.9

14.1

12.0

9.9

Hisse Başına Temettü

--

--

--

--

Temettü Verimi

--

--

--

--

Lütfen uyarı metni için en son sayfaya bakınız.

20.4

Hisse Sayısı (mn)

8.8%

Hisse Fiyatı

Rel.

Relatif Perf.

30%

8.0

7.0

6.0

5.0

Mart 11

% Net Kar marjı

-110

7.40 / 6.0

Ort günlük hacim ($mn)

61

Net Kar

34

Net Döviz Pozisyonu ($mn)

7.9%

% FVAÖK marjı

6.80

Hedef Fiyat (TRL)

Şubat 11

FVAÖK

2011T

KILERY

Şubat 11

Gelir Büyümesi

2010T

Oyak Yatırım Araştırma

Şubat 11

Satışlar

2009

Serhat Kaya

Şubat 11

Tahminler (milyon TL)

ENDEKSİN ÜZERİNDE

GETİRİ

Değerleme Yaklaşımı

Değerleme yöntemi olarak çoğunlukla İndirgenmiş Nakit Akımı (İNA) ve Uluslararası Eş Grup Karşılaştırması yöntemleri

kullanılırken, Temettü Verimi, Gordon Büyüme Modeli ve Yenileme Değeri metodu da uygun olan durumlarda kullanılmaktadır.

Oyak Yatırım Menkul Değerler A.Ş.’nin Araştırma Bölümü analistleri, değerlemelerinde tek bir yönteme bağlı kalabilecekleri gibi;

kendi yorumlarına göre, çeşitli ağırlıklandırmalar yaparak birden çok değerleme yöntemini de bir arada kullanabilmektedirler.

İMKB-100’ün “Beklenen Piyasa Getirisi”, araştırma kapsamındaki şirketlerin, halka açıklık oranlarına karşılık gelen piyasa değerleri

üzerinden bulunan hedef getirilere göre hesaplanmaktadır. Oyak Yatırım Menkul Değerler A.Ş.’nin araştırma kapsamındaki

şirketlerin piyasa değeri, yaklaşık olarak İMKB’nin toplam piyasa değerinin %80’ine karşılık gelmektedir.

Derecelendirme Metodolojisi

Oyak Yatırım Menkul Değerler A.Ş, araştırma kapsamındaki her şirketi aşağıdaki kriterlere göre derecelendirmektedir:

Bir hissenin hedef değeri, performans dönemimiz olan 12 aylık süre sonunda, analistin ulaşmasını beklediği değeri ifade eder.

Hedef getirisi, 12 aylık dönem sonundaki “Beklenen Piyasa Getirisi”nin en az %10 üzerinde olan hisselere ENDEKSİN ÜZERİNDE

GETİRİ tavsiyesi verilir. Hedef getirisi “Beklenen Piyasa Getirisi”nin %10’unundan az olan hisselere ENDEKSİN ALTINDA GETİRİ

tavsiyesi verilirken; ENDEKSE PARALEL tavsiyesi ise, hedef getirisi ile Beklenen Piyasa Getirisi arasında +/- %10’luk bant

içerisinde kalan hisselere verilen öneridir.

Oyak Yatırım Menkul Değerler A.Ş. analistleri, şirketlerle ilgili gelişmelere paralel olarak değerlemelerini gözden geçirir ve gerekli

görüldüğü anlarda hisselerle ilgili tavsiyelerini değiştirebilirler. Bununla beraber, bazı zamanlarda, bir hissenin hedef getirisi,

fiyatlardaki dalgalanmalara bağlı olarak, öngördüğümüz derecelendirme aralıklarının dışına çıkabilir. Bu gibi durumlarda, analist

tavsiyesini değiştirmeyebilir.

Bu raporda yer alan bilgiler OYAK Yatırım Menkul Değerler A.Ş.'nin Araştırma Bölümü tarafından bilgi verme amacıyla hazırlanmış olup herhangi bir

hisse senedinin alım satımına ilişkin bir teklif içermemektedir. Veriler, güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynaklardaki hata ve

eksikliklerden ve bu bilgilerin ticari amaçlı kullanılmasından doğabilecek zararlardan OYAK Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu

tutulamaz. İşbu rapordaki tüm görüş ve tahminler, söz konusu rapor tarihiyle OYAK Yatırım Menkul Değerler A.Ş. Araştırma Bölümü’ne ait olup

diğer OYAK Grubu şirketlerinin görüş ve tahminlerini temsil etmemektedir. Bu rapordaki tüm görüş ve bilgiler önceden haber verilmeksizin

değiştirilebilir. OYAK Yatırım ve diğer grup şirketleri bu raporda adı geçen şirketlerin hisselerinde pozisyon sahibi olabilir veya işlem yapabilir.

Ayrıca, yatırımcılar bu raporda adı geçen şirketlerle OYAK Yatırım ve diğer grup şirketlerinin yatırım bankacılığı ve/veya diğer iş ilişkileri içinde

olabileceğini veya bu tür iş fırsatları arayışında olabileceğini kabul ederler.