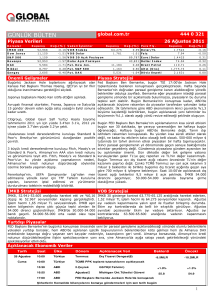

Piyasalara Haftalık Bakış 19 Mart 2012

Piyasa Stratejisi

Geçen haftanın önemli gelişmeleri

Geçtiğimiz haftaya Fed toplantısı ve JP Morgan’ın “hisse geri alım ve temettü artırım” açıklaması

damgasını vurdu... Fed’in ABD ekonomisine ilişkin öngörülerini iyileştirmesi ve kısa vadede enflasyonda

(geçici) artış riskine dikkat çekmesi başlangıçta parasal gevşeme beklentilerini törpüleyip dolar endeksinde

kuvvetlenme ve ABD faizlerinde artışa neden olunca, piyasalarda bir süre karmaşa yaşandı. Ancak ardından

ABD piyasaları JP Morgan’ın açıklaması sonrasında banka hisseleri öncülüğünde ralli yaptı. Fed’in ayrıca

stres testi sonuçlarını açıklaması bankalara güven getirerek rallinin hız kesmeden hafta sonuna kadar devam

etmesini sağladı. Ve bu ortamda, iyi gelen ABD makro verileriyle “güçlü dolar – yüksek risk iştahı” teması

işlenmeye başladı. Merkel’in de EFSF/ESM fon kapasitesinin birleştirilmesi konusunda Mart sonunda

yapılacak AB Liderler Zirvesinde karar alınabileceğine yönelik açıklamaları piyasaları destekledi. Ancak, Cuma

günü ABD’de beklentilerin aksine gerileyen Michigan Tüketici Güveni piyasaların hızını kesti.

Başçı’nın açıklamaları sonrası TL üzerindeki satış baskısı arttı... Hafta boyunca yurtdışına paralel hareket

eden yurtiçi piyasalar TCMB başkanı Erdem Başcı’nın faiz koridorunun daraltılabileceği, zorunlu karşılıklarda

ince ayar yapılacabileceği ve %4 büyüme hedefinin altında kalınması durumunda gerekirse destekleyici para

politikalarının uygulanabileceği yönündeki açıklamalarıyla ivme kazandı. Hisse sendi ve tahvil piyasalarını

desteklendi, ancak TL üzerindeki satış baskısı da arttı.

Bu hafta beklenen gelişmeler ve Genel Değerlendirmeler

ABD 10-yıllık tahvil faizlerinde 2.50 seviyesinin sınır olması beklenebilir... Geçtiğimiz hafta yapılan FOMC

toplantısında Fed’in iktisadi görünümde kuvvetlenmeye işaret ederken yakın vadede geçici de olsa enflasyon

riskine dikkat çekmesi ve parasal gevşeme sinyali vermemesi, 10 yıllık tahvil faizinde %2.0 seviyesinin

kırılmasına yol açtı. Dolar endeksi de kuvvetlendi. ABD ekonomisinin büyüme performansı güçlenirken

Avrupa’daki iflas endişelerinin yatışması da pek tabii ki yatırımcının güvenli limanlardan çıkıp riskli varlıklara

kaymasında etkili oldu. Şu sıralar %2.30 sınırı civarında hareket eden ABD 10 yıllık tahvil faizinde işlemler

önümüzdeki günlerde muhtemelen %2.25-2.50 bandına yerleşecek. Hatta kısa vadede konveksite hedging

(fiyat değişimlerinin etkisini azaltıcı) işlemler, bazı zarardaki porföylerin likide edilme riski ve momentum gibi

etkiler nedeniyle %2.50’in zaman zaman geçici de olsa aşılma durumu ortaya çıkabilir. Bu noktada, %2.50’yi

zorlayan her hareketin ABD faizlerinde yukarı yönlü momentumu kuvvetlendirebileceği not edilmeli. Ancak,

hisse senedi piyasalarının yılbaşından bu yana geri çekilme yapmadan kritik eşiklere gelmesi yatırımcılar

arasında yükseklik korkusu da yaratmıyor değil. Bu ortamda, hisse senedi piyasaları dirençlerine takılırsa

tahvile yönelim olabilir. Zira, hisse senedi piyasalarında olası geri çekilmelerde ortaya çıkacak likiditenin

ucuzlayan ABD tahvillerine gitmesi mümkün, fakat %2.0 eşiğine geri çekilme pek olası değil. Tersten

okunduğunda, ABD tahvillerinde %2.50 seviyesinin yolunu açan işlemler, öte taraftan kaldıraç desteği

zayıflayan ve yüksek petrol fiyatlarıyla maliyet baskısı altında kalan hisse senedi piyasalarında bir noktada kar

satışlarına neden olabilir; ve bu şekilde ucuzlayan tahvil piyasalarına geçiş olabilir.

Parite kısa vadede olmasa da 1.30 seviyesinin altına gerileyebilir... Almanya Bund tahvillerindeki satış

baskısının ise ABD’dekine kıyasla görece ılımlı olduğunu gözlemliyoruz. Bu nedenle, faiz farkı ABD tahvilleri

lehine genişliyor. Bu da dolar endeksini (inişli çıkışlı bir seyirde) yükselen trende yerleştirirken, EURUSD

paritesinde ise düşüş yönlü baskı oluşturuyor. Piyasalardaki son gelişmeler neticesinde çok kısa vadede

olmasa da önümüzdeki 4-6 haftlık periyotta paritede 1.30’ların altına inilebileceği görülüyor. Bu senaryo

gerçekleşirse, pariteyi yeniden 1.30’ların üzerine taşıyacak tek güç Fed politikalarında aranacak; zira ECB, faiz

ve likidite politikasında nötr duruş sergiliyor.

FED üyelerinin konuşmaları takip edilecek... Bu hafta Bernanke ile birlikte Dudley, Evans ve Lockhart gibi

parasal gevşeme yanlısı Fed yöneticilerinin yapacağı konuşmalar parite açısından kritik önemde.

Kocherlakota ve Bullard gibi şahin Fed yöneticilerinin ise ne söyleceği belli. Eğer opsiyon ve swap piyasaları

bu isimlerden güçlü gevşeme sinyali alamazsa, euro-pozitif eğilimlerini sonladırabilir ve 1.30’lardaki bariyerler

Piyasa Stratejisi

1

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

nakit işlemlerdeki satış baskısı altında zayıflayabilir. Ve sonuçta, yukarıda bahsettiğimiz 4-6 haftalık periyod bu

hafta bile start alabilir. Bu noktada, Perşembe Almanya ve Euro-bölgesinde açıklanacak PMI rakamları da

önemli rol oynayacak. Geçtiğimiz ayki sert düşüşün ardından PMI rakamlarının bir miktar toparlanması ancak

yine de daralma bölgesinden çıkamaması beklenmekte. Sürpriz rakamlar, türev piyasalarının pariteye her iki

yönden de tesir etmesine yol açabilir. Ayrıca, hafta içinde gelecek ABD konut verileri de takip edilecek.

Güçlü Dolar bir noktadan sonra ekonomileri maliyet ve büyüme kanalından olumsuz etkileyecektir...

Piyasalar “güçlü dolar ve yüksek risk iştahı” temasıyla daha üst platolara yerleşme hesabını yapadursun,

yüksek ABD faizleri ve güçlü doların gelişmekte olan ülke ekonomilerini maliyet ve büyüme kanalından

baskılayabileceği gerçeği yatırımcıları (çok yakında olmasa da) bir noktada endişeye sevk edebilir. Nitekim

carry trade endeksleri, geçtiğimiz Cuma olduğu gibi zaman zaman risk iştahına destek verse de Mart ayının

başından bu yana düşüş trendinde. Sonuç olarak, Brent petrol fiyatlarının 125 doların üzerinde başlangıç

yaptığı bu hafta Bernanke ve diğer Fed yetkililerinden ek parasal gevşemeye dair somut bir sinyal gelmezse,

“güçlü dolar ve yüksek risk iştahı” teması yara alabilir. Bu arada yüksek petrol fiyatlarından dolayı ABD şirket

bilançolarının 1Ç’de hasara uğrayabileceği de konuşuluyor.

Başçının açıklamaları TL üzerindeki baskıyı artırıyor... TCMB başkanı Sn Erdem Başcı’nın geçtiğimiz

Cuma yaptığı konuşmasından ise faiz koridorunun üst sınırdan daha da daraltılabileceği sinyalini alıyoruz.

Büyümenin %4.0’ün altında kalması durumunda TCMB’nin destekleyici politikalar uygulayabileceğini belirten

Sn Başçı, halen sıkı olan zorunlu karşılıklarda da ince ayar yapılabileceğinin sinyalini de verdi. Özetle,

TCMB’den gelen mesajların, halihazırda gerileyen kredi faizleri ve dolayısıyla TL fonlama kanalından piyasa

(İMKB) dostu olduğunu söylemek mümkün. Ancak, gerek kredilerden ve gerekse öncü göstergelerden

büyümenin 2Ç’de ivmeleneceğine yönelik işaretler gelirken, Banka’nın faiz koridorunu daraltabileceğini

söylemesi cari açık kanalından TL’yi baskılıyor. Yurtdışı tahvil faizlerinin yükseldiği bir ortamda, “güçlü dolar ve

yüksek risk iştahı” teması manşetlerde kaldıkça İMKB’nin büyüme ve fonlama maliyetleri kanalından karlılık

üzerine odaklanması mümkün, ancak “güçlü dolar – yüksek risk iştahı temasının” yara alması durumunda,

döviz açığını büyüten para politikalarının yatırımcıları çok yakın vadede olmasa da ilerleyen

günlerde/haftalarda yeniden endişeye sevk etmesi olası.

Sonuç

Yunanistan borç takasının başarılı şekilde sonuçlanmasının ardından piyasalarda güvenli liman arayışının

sona erdiğini ve risksiz varlıklardan riskli varlıklara yönelme olduğunu görüyoruz. Bunun bir sonucu olarak

ABD 10-yıllık tahvil faizleri hızlı bir yükselişle kısa zamanda %2 seviyesinden %2.30 seviyesine ulaştı.

Önümüzdeki kısa vadeli dönemde piyasalar üzerinde etkili olabilecek faktörlerin başında ABD 10-yıllık tahvil

faizlerindeki yükselişi görüyoruz. Şu aşamada piyasalar üzerinde olumsuz algılama yaratmaya başlamamış

olsa da tahvil faizlerinin %2.5 seviyesinin üzerine çıkması durumunda piyasaların rahatsız olmaya başlaması

beklenebilir. İkinci faktör Yunan CDS’lerinin çalışmasının ardından beklenmeyen veya hesap edilemeyen

olumsuz ikincil etkilerin ortaya çıkıp çıkmaması olacak. Ancak bu konunun bu haftanın konusu olmasını

beklemiyoruz. Üçüncü faktör ise Perşembe açıklanması beklenen Almanya ve Avrupa PMI verileri. Güçlü

gelen veriler piyasaları desteklemeye devam edecektir. Dördüncü faktör ise FED Başkanı Bernanke ve diğer

üyelerin hafta içinde yapacağı açıklamalar olacak. Her ne kadar beklenmese de özellikle parasal genişleme

konusunda kapıların kapatıldığı algılaması yaratacak bir açıklama piyasalarda negatif algılanacaktır. Parasal

genişleme konusunda net bir mesaj verilmemesi ve ekonomideki güçlenmenin ön planda tutulması ise

piyasalara destek vermeye devam edebilir. Son olarak ise TL de görülen zayıflama ve petrol fiyatlarındaki

yüksek seviyelerini koruyor olması IMKB endeksi üzerindeki riskler arasında sayılabilir. Geçen hafta TCMB

Başkanı Başçı’nın açıklamalarının ardından TL’deki zayıf seyrin devam etmesi beklenebilir. USDTL kurunda

başlayabilecek yukarı bir hareket IMKB üzerinde negatif etkiler yaratabilir. Önümüzdeki hafta için TL’deki seyir

IMKB için de önemli olacağa benziyor. Ayrıca ABD S&P endeksinde başlayan yükselişin korunması IMKB

içinde pozitif etki yaratmaya devam edecektir. Sonuç olarak içeride TL ve faizde algılamaları etkileyecek bir

gelişme yaşanmadığı, petrol fiyatlarında 127 seviyesinin üzerine çıkmadığı ve global piyasalarda önemli geri

çekilmeler oluşmadığı sürece IMKB endeksindeki olumlu seyir bir süre daha devam edecek gibi duruyor.

Piyasa Stratejisi

2

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

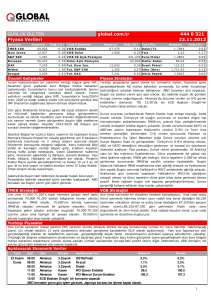

ABD S&P 500 Endeksi – Kısa Vadeli Grafik

ABD S&P endeksi güçlü gelen makro verilerin etkisiyle başlattığı yükseliş trendini koruyor. 1370 direncini kıran

S&P endeksi teknik olarak 1450 seviyesindeki yatay direncini test edebilir. FED’in ekonomideki güçlenmeyi ve

büyümeyi ön plana çıkarması bununla birlikte parasal genişleme seçeneğini masanın üzerinde tutmaya devam

etmesi S&P endeksindeki yukarı trendin 1450 direncine doğru devam etmesini sağlayacak görünüyor. Bu

drum IMKB endeksi için pozitif olacaktır.

ABD S&P 500 Endeksi – Uzun Vadeli Grafik

Piyasa Stratejisi

3

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

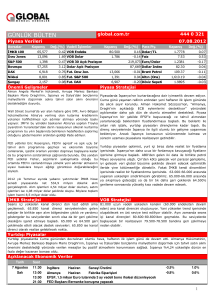

IMKB 100 Endeksi – Kısa Vadeli Grafik

IMKB Endeksinde geçen haftadan bu yana teknik olarak oldukça önemli bir değişiklik yaşandı. Endeks orta

vadeli alçalan kırmızı direnç çizgisini kırmasının ardından, 61800 seviyesindeki önceki tepe direnci olan yatay

mavi çizgisini de kırdı. Teknik olarak endeksin 61800 seviyesi üzerindeki seyrini korumayı başarması

durumunda 64700 seviyesindeki yatay yeşil direncini test etme şansı oldukça artacak. Mevcut pozisyonlar için

61800 seviyesi stop loss yapılarak tutulabilir. Endeksin yükselişinde global piyasalarda özellikle ABD

piyasalarındaki pozitif hava, gelişmekte olan piyasalar arasında IMKB’nin düşük kalmış olması ve daralan

CDS’ler sonucunda değerlemelerin olumlu etkilenmesi önemli yer tutuyor. Global pozitif hava bozulmadıkça,

Brent petrol ve içeride döviz sepetinde algılamaları negatif etkileyecek bir yükseliş yaşanmadıkça IMKB

endeksinin 61800 seviyesindeki mavi yatay desteği üzerindeki pozitif seyrini koruması beklenebilir.

Piyasa Stratejisi

4

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

IMKB 100 / ABD S&P Endeksi, ABD S&P endeksi bazında IMKB 100 endeksi

ABD S&P Endeksi bazındaki IMKB endeksi grafiğinde IMKB'nin uzun zamandır S&P endeksinin altında

performans sergilediğini görüyoruz. Grafiğe göre S&P Endeksinin yükselişlerinde IMKB'nin sınırlı düzeyde

pozitif etkilenmesini, buna karşılık S&P endeksindeki düşüşlerden IMKB'nin daha fazla negatif etkilendiğini

anlıyoruz. IMKB'nin S&P endeksine kıyasla uzun dönemli bir pozitif ayrışmaya başladığını söylemek için

düşen ana kırmızı kanalını kırması gerekli. Buna gore kısa vadede ise S&P nin 1450 direncine yükselmesi

durumunda IMKB Endeksinin 64700 direncine doğru yükselişini sürdürmesini bekleyebiliriz.

IMKB 100 Endeksi, ABD Doları bazında

Piyasa Stratejisi

5

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

ABD Doları bazında IMKB endeksi, alçalan mavi direnç çizgisini kırması durumunda yeşil ana trend çizgisini

test edebilir ve hareketini bir üst kanala taşımış olur. Endeksin mavi alçalan direncini kırmakta başarısız

olması durumunda ise yatay mavi desteğe doğru geri çekilme görülebilir. Bununla birlikte yatay mavi destek

çizgisinin altına gerilemesi durumunda ise düşüş şiddetlenecektir. TL deki değer kaybının devam etmesi ve

USDTL kurunun 1.80 seviyesinden yukarı yönlü uzaklaşmaya başlaması, grafikte mavi çizginin kırılmasını

zorlaştırabilir.

USD/TL - Orta Vadeli Grafik

1.80 seviyesindeki mavi yatay direnç kırılırsa 1.92 seviyesindeki yeşil yatay desteğe doğru hareket

başlayabilir. Aşağıda 1.7450 seviyesi ise güçlü yatay destek konumunda bulunuyor. TCMB Başkanı Başçının

geçen haftaki konuşmasında faiz koridorunu daraltabileceği ve düşük büyüme olması durumunda destekleyici

önlemler alabileceğini açıklaması USDTL kurunun aşağı düşmesini önledi ve TL için negatif etki yarattı.

USDTL kurunun 1.80 seviyesindeki mavi çizgisinden yukarı yönlü uzaklaşması durumunda IMKB endeksinde

satış baskısı güçlenecektir.

Piyasa Stratejisi

6

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

Döviz Sepeti (0.5$+0.5€) Uzun Vadeli Grafik

%50 Euro %50 ABD Dolarından oluşan döviz sepetinde 2.01 seviyesindeki yatay yeşil destek ve 2.08

seviyesindeki yatay mavi direnç oldukça önemli. Döviz sepetinin 2.08 seviyesindeki yatay direncini kırması

durumunda, 2.10 seviyesindeki kırmızı direnç test edilecektir. Ancak 2.10 seviyesininde aşılması durumunda

ise sepet 2.17 seviyesindeki alçalan direnç çizgisine kadar yükselebilir. Ancak bu durumdan Merkez

Bankasının hoşlanmayacağını ve önlem alabileceğini bekleyebiliriz. Döviz sepetinin yukarı seyrini koruması

IMKB endeksini olumsuz etkileyecektir. Sepetin bu seviyelerden yeniden yeşil çizgiye doğru gerilemesi ise

endeksin yükselişini hızlandırabilir.

Döviz Sepeti (0.5$+0.5€) Kısa Vadeli Grafik

Piyasa Stratejisi

7

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

Euro / Dolar Paritesi - Uzun Vadeli Grafik

Paritede 1.30 seviyesindeki yatay desteği oldukça güçlenmiş durumda ve bu seviyede paritenin tepki verdiğini

izliyoruz. 1.30 seviyesinden başlayan tepki Dolar endeksindeki gevşemeninde etkisiyle hızlanmış görünüyor.

Paritedeki tepkinin 1.3480 seviyesine kadar sürmesi beklenebilir. Paritenin 1.30 seviyesindeki kırmızı yatay

çizginin altına gerilemesi durumunda 1.2740 seviyesindeki yeşil ana yükseliş trend desteğine kadar gerileme

görülebilir. ABD 10-yıllık tahvil faizlerindeki yükseliş ve FED in parasal genişleme söyleminden uzaklaşması

parite üzerinde baskı yaratıyor. Bu nedenle bu hafta Bernanke ve diğer üyelerin yapacağı konuşmalar parite

üzerinde etkili olacak.

Brent Petrol

Piyasa Stratejisi

8

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

Brent petrolün bir süredir 120-127 aralığında yatay seyrettiğini görmekteyiz. 120 seviyesindeki kırmızı

desteğinin kırılması durumunda 113 seviyesindeki ana kanal desteğine gerileme oluşabilir. Buna karşılık 127

seviyesindeki mavi yatay direncinin kırılması durumunda ise 150 seviyesine doğru yükseliş oluşabilir. Brent

petrolün 127 direncini kırması durumunda IMKB endeksi olumsuz, 120 desteğini kırması durumunda ise

olumlu etkilenebilir.

Altın Ons (USD) – Yakın Plan

Ons Altın 1700 seviyesindeki yeşil yükselen kanal desteğinin altında seyrini sürdürüyor. Altında yeşil kanal

çizgisinin üzerine yükseliş oluşmaması durumunda ilk etapta 1620 seviyesindeki mavi kanal desteğine geri

çekilme olabilir. Altın mavi çizgininde altına gerilemesi durumunda 1500 seviyesindeki kırmızı ana kanal

desteğine kadar gerileme görülebilir. Özellikle FED in yeni bir parasal genişleme sinyali vermemesi global

likidite desteği ile yükselen Altının düşmesinde etkili oluyor. Altın ın kanal desteklerini kırması global

piyasalarda algılamaları olumsuz etkileyebilir.

Altın Ons (USD) – Uzak Plan

Piyasa Stratejisi

9

10

Sertan Kargın - Tuncay Turşucu

Piyasalara Haftalık Bakış 19 Mart 2012

Eczacıbaşı Menkul Değerler A.Ş.

www.emdas.com

Büyükdere Caddesi, No: 209 Tekfen Tower K: 5-6

34394 Levent İstanbul

Tel: (0212) 319 59 99 Faks: (0212) 319 58 30

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri,

mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve

tavsiyeler,

sadece yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta ve Eczacıbaşı Menkul Değerler A.Ş.'nin görüşlerini yansıtmamaktadır. Bu görüşler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun

sonuçlar doğurmayabilir.

Tüm hakları saklıdır. Bu yayının hiçbir bölümü; Eczacıbaşı Menkul Değerler A.Ş.'nin önceden izni alınmaksızın çoğaltılamaz, yayınlanamaz veya

fotokopi, mekanik kopyalama ve elektronik ortam dahil olmak üzere hiçbir surette dağıtılamaz.

Piyasa Stratejisi

10

10

Sertan Kargın - Tuncay Turşucu