TUT Sektör: Lastik 2 Ekim 2000")

GOODYEAR (GOODY.IS)

Sektör: Lastik

TUT

2 Ekim 2000

(TL9,500/ABDc1.43)

ABDc

1.0

2.0

0.8

1.5

0.6

1.0

0.4

0.5

0.2

0.0

0.0

09-00

GOODY, marjlar

Brüt Marj

Brüt Marj (amortisman disi)

FVAÖK Marji

Faiz Gel./Satislar

Faaliyet Kar Marji

VÖK Marji

Net Kar Marji

08-00

IMKB relatif

Hisse Senedi Bilgileri

Endekse göre performans

1 aylik

3 aylik

2.2%

3.0%

52 Hafta Araligi (ABDc):

Piyasa Degeri (ABD$mn):

Günlük Ort.Hacim (ABD$m) 3 aylik:

Yilbasindan it. ABD$ Getiri (%):

Sermaye (mlr):

Halka Açiklik Orani:

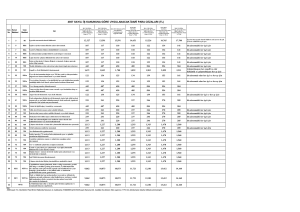

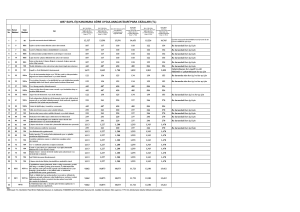

GELIR TABLOSU (ABD$mn)

1998

Net Satislar

250.8

Yurtiçi

178.8

Ihracat

100.3

Brüt Kar

61.5

Faaliyet Kari

30.2

Net Faa. D. Gelir

1.7

Finansman Gid.

-15.9

VÖK

16.2

Net Kar

12.4

06-00

05-00

Goody ABDc

03-00

02-00

12-99

10-99

09-99

07-99

06-99

2000 yilinin ilk yarisinda Goodyear’in adet satislari, ihracat

nedeniyle bir önceki yila göre yaklasik %12 artmistir. 2000

yilinin tümünde sirketin toplam cirosunun 234 mn ABD$ olmasini

ve 14mn ABD$ net zarar açiklamasini bekliyoruz. 2001 yilinda,

Türkiye’de uygulanan enflasyonu düsürme politikasinin sonucu

olarak, finansman giderlerinin düsmesi ve ihracattaki artisin

devami ve iç piyasadaki canlanma ile adet bazinda %15’lik artis

ile, 6.2mn ABD$ bir kar açiklamasini bekliyoruz.

2.5

04-99

1996 yilindan itibaren, Türkiye’deki lastik üreticilerinin karliliklari

düsmektedir. Türkiye’nin Avrupa Birligi ile yapmis oldugu

Gümrük Birligi anlasmasi ile Avrupa’dan ithal edilen lastiklerdeki

gümrük vergisinin sifirlanmasi ile o zamana kadar Avrupa’nin

oldukça üzerinde olan lastik fiyatlari düsmeye baslamistir.

Bugün, Dünya’daki en büyük üç üreticiden biri olan Michelin’in

yani sira 150 kadar marka ithal edilmektedir. Böylece,

Goodyear’in 1996 yilinda ortalama 85 ABD$ olan ortalama lastik

fiyati, 2000 yilinda 51 ABD$’ina kadar gerilemistir. Böylece

sirket Türkiye’de Pazar kaybetmeye baslamis ve 1996’a kadar

ortalama 60-70mn ABD$ civarinda olan üçer aylik yurtiçi

satislari, 2000 yilinda 40mn ABD$’na gerilemistir. Sirket bu

düsüsü artan ihracat ile karsilasmistir. Ancak, ihracat fiyatlarinin,

yurtiçi fiyatlara göre daha düsük olmasi nedeniyle, sirketin

karliligi düsmüstür.

1.2

02-99

1997 yilinda Goodyear, Türkiye’yi Ortadogu, Kuzey Afrika ve

Avrupa pazarlari için üretim yapacak bir üretim merkezi haline

getirmeye karar vermis ve bundan sonra, kapasite artisi,

teknoloji yenileme için 135 milyon ABD$ yatirim yapmistir.

Sirket bu yatirimin yarisini kendi yarattigi fonlardan, kalanini ise

kisa vadeli banka kredileri ile finanse etmistir. Bu nakit çikisinin

sonucu olarak meydana gelen finansman giderlerinin artmasi,

faiz gelirlerinin düsmesi ve artan amortisman gideri nedeniyle,

sirketin karliligi oldukça olumsuz etkilenmistir.

GOODY (1999-2000)

3.0

01-99

IMKB’ye göre oldukça ucuz islem görmesine ragmen, Goodyear

için 2000 yilinda da zarar açiklamasini bekledigimizden ve

Türkiye’deki lastik talebindeki durgunluk nedeniyle TUT

tavsiyesinden bulunuyoruz. Goodyear hisseleri geçtigimiz iki yil

içerisinde sirketin zarar açiklamasi nedeniyle IMKB’ye göre %22

daha kötü bir performans göstermistir. Sirketin üretim

kapasitesini artiracak yatiriminin bitmek üzere olmasi ve sirketin

lastik verdigi otomotiv üreticilerinden Ford ve Fiat’in Türkiye’yi bir

üretim üssü olarak kullanmayi planlamalari nedeniyle oldukça

büyük bir potansiyel tasimaktadir. Ayrica, Goodyear 2 Ekim 2000

tarihi itibariyle, 5.3 FD/FVAÖK çarpani ile IMKB’deki sanayi

sirketlerine göre %37 iskontolu islem görmektedir. Ancak, tüm

bunlara ragmen, sirketin 2001 yilinin ilk yarisina kadar zarar

açiklamaya devam etmesini beklememiz nedeniyle yatirimci

ilgisinin az olacagini tahmin ediyoruz.

12 aylik

49.0%

0.65-2.83

170.3

0.1

-29.8%

2,264

19%

1999

217.4

143.3

95.1

52.7

18.7

1.7

-27.5

-11.0

-11.0

1998

24.5

33.0

23.3

-6.3

12.0

6.5

4.9

2000B

233.6

149.7

105.7

35.0

1.6

0.6

-14.6

-13.7

-13.7

2001T

265.3

163.0

129.0

45.1

10.2

0.7

-5.6

6.2

6.2

1999 2000B 2001T

24.2

15.0

17.0

35.5

26.4

24.9

22.8

16.1

15.3

-12.7

-6.3

-2.1

8.6

0.7

3.8

-5.1

-5.9

2.3

-5.1

-5.9

2.3

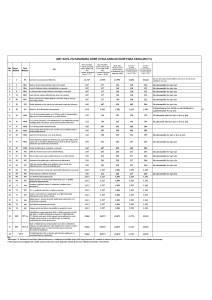

VERILER VE TAHMINLER

1998

1999

2000B

2001T

Satislar

(ABD$mn)

Net Kar

(ABD$mn)

HBK

(ABDc)

HBK Deg

(%)

F/K

(ABD$,x)

F/NK

(ABD$,x)

FD/

FVAÖK

FD/

Satislar

FVAÖK

Mrj (%)

250.8

217.4

233.6

265.3

12.4

-11.0

-13.7

6.2

0.1

-0.1

-0.1

0.1

-64.4

n.m.

n.m.

n.m.

13.8

n.m.

n.m.

27.6

5.2

5.6

4.6

2.7

3.7

4.4

5.8

5.3

0.9

1.0

0.9

0.8

23.3

22.8

16.1

15.3

ANALIST: Okan Akin

TUT Sektör: Lastik 2 Ekim 2000")