www.desa.com.tr

İçindekiler

Başkan’ın Mesajı 02

Şirket Profili

04

Şirket Tarihçesi

06

Yönetim Kurulu

08

Misyonumuz

09

2010’un Getirdikleri

10

Mağazalarımız

14

Finansal Performans

15

Yıllık Çalışma Raporu

17

Mali Tablolar ve Bağımsız Denetim Raporu

29

01

Başkan’ın Mesajı

www.desa.com.tr

Baskan’in Mesaji

Melih ÇELET

Yönetim Kurulu Başkanı

Değerli paydaşlarımız,

2008 ve 2009 yılları boyunca ülkemizi ve tüm dünyayı gerek ekonomik gerekse sosyal anlamda etkileyen, son yüzyılın gördüğü ikinci

büyük global ekonomik krizi, 2010 yılında artık geride bırakmış bulunuyoruz.

Özünde bir finansal kriz olmasına rağmen, reel sektörü de derinden yaralayan bu süreçle birlikte, dünya ortalamasının çok üzerinde

küçülen ve neredeyse rekor işsizlik düzeyine ulaşan Türkiye ekonomisi ve özellikle Türk sanayisi, 2010 yılında tekrar ayağa kalkarak

kriz öncesindeki performansını yakalamak yönünde önemli adımlar atmıştır.

2008 ve 2009 yıllarının zorlu ekonomik şartlarında, Desa ailesi olarak, gerek mali yapımızda aldığımız önlemler gerekse mağazacılık

sektöründe yaptığımız stratejik yatırımlar ile istihdamımızı, ciromuzu ve pazar payımızı korumayı bildik. Özellikle dünya pazarlarındaki

daralma ihracatımızı etkilerken, biz stratejik hamlelerle yeni müşteriler edinerek ve iç piyasadaki yatırımlarımızı arttırarak düşen iç

tüketime rağmen ciromuzu koruduk ve bu kriz ortamını yönetmeyi başardık.

Bu dönemde, büyüme ve global bir marka olma vizyonundan taviz vermeden aldığımız önlemlerin ve krize rağmen yaptığımız

yatırımların olumlu sonuçları ve 2010 yılı performansımız üzerindeki son derece olumlu yansımaları, eminim tüm paydaşlarımızı

memnun edecektir.

Desa, 2009 yılında gerçekleştirdiği 25 milyon dolarlık ihracatını, 2010 yılında ulaştığı 42,9 milyon dolarlık ihracat rakamına taşıyarak,

Deri ve Deri Mamulleri İhracatçılar Birliği rakamlarına göre sektöründe açık ara Türkiye İhracat Şampiyonu olmuştur.

2011 yılında bu ivmeyi korumak ve ihracat rakamımızı 50 milyon doların üzerine taşımak bu satış kanalındaki en önemli hedefimizdir.

2010 yılında iç pazarda görülen hareketliliği değerlendirerek, Türkiye’de 9 Desa mağazası ve 3 Samsonite franchise mağazası açtık.

Global marka olma vizyonumuzu gerçekleştirmek yönünde en önemli adımlardan biri olan, uluslararası piyasalarda nihai tüketiciye

ulaşma hedefimize Londra’nın en prestijli noktalarından olan Covent Garden ve Hampstead Highstreet’te açtığımız mağazalarımızla bir

adım daha yaklaştık.

2011 yılında 15’in üzerinde yeni mağaza yatırımı gerçekleştirerek, Desa ve Samsonite markalarının artan gücününden faydalanarak,

perakendedeki büyümemizi sürdürmeyi hedefliyoruz.

Dijital mecraların artan öneminin bilincinde olarak, gerek satış gerekse tanıtım ayağında 2010 yılı içerisinde önemli açılımlar yaptık.

2 yıldır devrede olan Desa online satış mağazamızın alt yapısını güncelledik, yüzünü yeniledik ve tüketicilerimizin beğenisine sunduk.

Ayrıca, oldukça stratejik bir yatırım daha gerçekleştirerek, İngiltere pazarına özel bir Desa online alışveriş mağazasını tüketicilerimize

sunduk. Bu yatırımımız sayesinde, Desa markasının globalleşmesi hedefi yönünde çok önemli bir mesafe katettiğimize inanıyoruz.

Açılışından beri geçen kısa süre içerisinde, İngiltere online satış mağazamız, Avustralya, Yeni Zellanda, Norveç, Singapur, İtalya,

Amerika gibi çok çeşitli ülkelerden tüketicilerin Desa markası ile tanıştığı ve daha da önemlisi alışveriş yaptığı bir mecra haline dönüştü.

02

2010 yılı Desa Ailesi için kurumsallaşma ve organizasyonel yapının iyileştirilmesi yönünde önemli yatırım kararları aldığımız ve projeler başlattığımız bir yıl oldu. Genel Müdürlük binamızda başlattığımız yeni yatırımımız sayesinde temsil ettiğimiz tüm markaların

ürünlerini sergileyeceğimiz model mağazalar, tasarım ve perakende konusunda görev yapan tüm çalışma arkadaşlarımızın bir arada

bulunacağı ofisler, online mağazalarımız ve kataloglarıımız için yapacağımız çekimleri gerçekleştireceğimiz fotoğraf stüdyosu ve mağaza

kadrolarımızın eğitimlerini gerçekleştireceğimiz seminer salonunu içeren Desa Perakende Merkezi büyük ölçüde tamamlanmıştır. 2011

yılının Nisan ayında açılışını gerçekleştirmeyi planladığımız Perakende Merkezimiz, global bir marka olma vizyonumuzu gerçekleştirmek

adına önemli bir kilometre taşı olacaktır.

Son olarak, kurumsallaşma düzeyimizi arttırmak, operasyonel mükemmelliğe ulaşmak ve 100 milyon dolar sınırına gelmiş bir şirketin

yönetim karar destek mekanizmalarını gerektiği şekilde oluşturmak amacıyla şirketimizin kuruluşundan beri almış olduğu en önemli

dijital alt yapı yatırımının kararını aldık ve 2011 yılında SAP yazılımını şirketimizin tüm birimlerinde uygulamak için yola çıktık. 2012

yılının ilk çeyreğine kadar sürecek bu sürecin, operasyonel verimliliğimizi ve yatırımcılarımiz için yaratacağımız değeri katlayarak

arttıracağına kuvvetle inanıyorum.

İçinde bulunduğumuz coğrafyanın doğal olarak barındırdığı ve son dönemde hepimiz için daha da keskin hatlarla görünür hale gelen

riskler, 2011 yılını yönetilmesi gereken belirsizlikler ve daha da önemlisi faydalanılması gereken fırsatlar yılı haline getiriyor. Tunus,

Mısır, Libya, Yemen gibi yakın coğrafyamızda ortaya çıkan toplumsal huzursuzluklar ve Suriye gibi önemli bir komşumuzda çıkabilecek

olası olumsuz gelişmeleri yakından takip etmeye devam edeceğiz. Ciromuzun büyük bölümünün gerek iç pazarda gerekse gelişmiş

Batı pazarlarında gerçekleştirdiğimiz faaliyetimizden kaynaklanmasının olumlu yansımalarını 2011 yılında da göreceğimize inanıyoruz.

Özetle, Desa, 2010 yılnda gerçekleştirdiği ciro artışından kazandığı ivme, üretim , perakende ve markalaşma alanlarında yaptığı

yatırımlar ve daha verimli yönetişme adına attığı adımlar ile 2011 yılının getirdiği fırsatları en iyi şekilde değerlendirecek alt yapıyı

oluşturmuş ve bu hedefi gerçekleştirmek için ihtiyacımız olan ekip ruhunu yakalamış bulumaktadır.

Öncelikle, başta bu gün yakaladığımız başarıyı gerçekleştirmemizi sağlayan mesai arkadaşlarımız olmak üzere, bize güvenen

yatırımcılarımız, ürünlerimizi beğenen ve tüketen müşterilerimiz ve bu ürünleri yaratırken bize destek olan tedarikçilerimize, bize

verdikleri destek ve katkıları için teşekkür ediyor ve 2011 yılında birlikte daha büyük başarılara imza atacağımız yönündeki inancımı

bir kez daha ifade etmek istiyorum.

Saygılarımla,

Melih Çelet

03

Şirket Profili

www.desa.com.tr

Sirket Profili

1972

yılında kolektif şirket olarak Mehmet,Melih

ve Semih Çelet kardeşler tarafından kurulan DESA,bir

aile şirketi olarak deri sektöründe yerini aldı.Deri çanta

üretimi ile başlayan faaliyetleri bugün gelinen noktada

konfeksiyon, çanta, valiz, kemer, cüzdan gibi pek çok

giysi-aksesuarın yanı sıra uçak koltuğu üretimine kadar

uzanan geniş ürün çeşitliliği ve Türkiye çapındaki 19

farklı ildeki 68 mağazası,Londra’da Covent Garden ve

Hampstead ‘de açılan DESA mağazası ve Cidde merkezli

açtığı ilk yurtdışı DESA franchise mağazası ile sektörün

en önemli oyuncularından biri haline geldi.

DESA Deri Sanayi ve Ticaret A.Ş. 29 Ocak 1982’de

kurulmuş olup DESA markalı konfeksiyon, çanta, cüzdan, kemer ve ev/ofis aksesuarlarının üreticisidir. 2003

yılından beri Aerosoles marka ayakkabıların Türkiye

distribütörüdür ve 28 yıldan bu yana distribütörlüğünü

yaptığı Samsonite ile 2007 yılında bir ortaklık sözleşmesi

gerçekleştirmiştir.

1990 yılında Sefaköy’de hizmete açılan 15 bin

metrekarelik modern tesisinde üretime başlayan şirket

bugün, Çorlu’daki 35 bin metrekarelik deri işleme tesisiyle tam entegre bir deri mamul üretim tesisi haline

gelmiştir. 2006 yılında ise 20 bin metrekarelik alanda kurulu Düzce fabrikası faaliyete geçmiştir. 1991

yılından itibaren deri üretimi DESA tabakhanesinde

yapılmaktadır.

Şirket 2010 yılında 321 bin adet çanta,233 bin adet

saraciye,73 bin adet konfeksiyon,256 bin adet ayakkabı

satışı gerçekleştirmiştir.68 mağazası ve 6 franchise’ı ile

Desa Türkiye’nin önder moda perakendecisi konumunu

2010 yılında açtığı 2 yeni İngiltere mağazası ile yurtdışı

pazarlarına da taşımayı hedeflemektedir.Buna ek olarak

yine yakın coğrafyalarımızda yurtdışı franchise vermek

için aday arayışlarımız devam etmektedir.

ETI ve GSP Sosyal Güvence Standartlarına uygun olarak çalışan DESA, ISO 9001 kalite sertifikasına sahiptir.

04

Şirketin hisseleri 29- 30 Nisan 2004 tarihleri arasında

halka arz edilmiş olup 6 Mayıs 2004 tarihi itibariyle %30’u İstanbul Menkul Kıymetler Borsası’nda

(İMKB) işlem görmeye başlamıştır.

DESA, yarattığı ihracat ve istihdam potansiyeli ile

Türkiye ekonomisine büyük katkı sağlamaktadır.

DESA’yı farklı kılan unsur; şirketin üretim tesisleri,

deri giyim, çanta üretim kabiliyeti ve perakende satış

noktaları aracılığı ile müşterisine sunduğu hizmet

sürecinin tüm safhalarını kontrol altında tutmasıdır.

Sektöründe üretim, ihracat ve perakende alanında

lider konumunda olan DESA, günün moda trendlerine uygun, kaliteli ürün ve kusursuz hizmet anlayışıyla

müşteri memnuniyetini artırmak amacıyla tasarım,

Ar&Ge, insan kaynakları ve eğitim alanlarında da

önemli yatırımlar yapmaktadır.

Şirket Tarihçesi

www.desa.com.tr

Sirket Tarihcesi

1972 - DESA kuruldu.

1974 - Bağdat Caddesi’nde ilk DESA mağazası açıldı.

mağazası Samsonite’a devredildi.

1982 - Anonim Şirket’e dönüştü.

2007 - İlk kez Ankara Cepa Alışveriş Merkezi’nde Aerosoles markalı mağaza açıldı.

1983 - Dünyaca ünlü Samsonite seyahat ürünleri markasının Türkiye distribütörü oldu.

2007 - İngiliz bir marka danışmanlık şirketi olan Genex ile markalaşma konusunda danışmanlık hizmeti almak

1989 - Çorlu’da deri işleme tesisi kuruldu.

üzere bir işbirliği yapıldı.

1990 - Sefaköy’deki 15 bin metrekare kapalı alana sahip tesisler açıldı.

2007 - İngiltere’deki 10 farklı Debenhams mağazasında erkek konfeksiyon ürünleri satışa sunuldu.

1999 - ISO 1000 içinde 937. sırada yer aldı.

2007 - Toplam 14 yeni DESA mağazası açıldı.

1999 - Çorlu’da yeni tabakhane açıldı.

2008 - Dünya markası olma hedefi doğrultusunda logo, kurumsal kimlik ve mağaza konseptlerinde önemli

2001 - Londra’da DESA U.K. ofisi açıldı.

değişiklikler yapıldı.

2002 - ISO 9001:2000 Kalite Sertifikası alındı.

2008 - Londra’nın merkezindeki Avrupa’nın en büyük 2. alışveriş merkezinde DESA mağazası açıldı.

2002 - ISO 500 listesinde 250. sırada, sektöründe ise ilk sırada yer aldı.

2008 - Çorlu Fabrika binası, arazisi ve tüm demirbaşları ile satın alındı.

2002 - İlk DESA Concept mağazası açıldı.

2008 - DESA, Fortune 500 listesinde 449. sırada yer aldı.

2003 - Aerosoles ayakkabılarının Türkiye distribütörü oldu.

2008 - DESA bünyesinde ilk Samsonite franchise mağazası Ankara Ankamall AVM’de açıldı.

2004 - Nisan ayında İstanbul Menkul Kıymetler Borsası’na kote oldu.

2008 - 5 yeni mağaza açıldı ve mağaza sayısı 68’e ulaştı.

2004 - İlk franchise mağaza açıldı.

2009 - Cidde’de ilk yurtdışı franchise mağazası açıldı.

2004 - Düzce Organize Sanayi Bölgesi’ndeki yatırım projesi için yatırım teşvik belgesi alındı.

2009 - Dergimiz DESAMAG hayata geçirildi.

2005 - DESA, Superbrands’e seçildi.

2009 - 1 yeni Samsonite mağazası açıldı.

2006 - DESA’nın ortaklarından Melih Çelet, hisselerinden bir kısmını aynı sermaye olarak yeni kurulan

2009 - DESA, Fortune 500 listesinde 443. sıraya yükseldi

Çelet Holding’e devretti.

2006 - 20.000 metrekarelik bir alanda Düzce Fabrikası yatırımı tamamlandı. 3,2 milyon TL yatırım ile

hayata geçen Düzce Projesi ile üretim kapasitesi %60 oranında artırıldı.

06

2007 - DESA’nın sahibi olduğu Birleşik Seyahat Ürünleri A.Ş.’nin %60 hissesi Samsonite Europe’a satıldı. 7 DESA

2009 - 5 yeni DESA mağazası açıldı.

2010 - 9 yeni Desa mağazası açıldı.

2010 - 3 yeni Samsonite mağazası açıldı.

2006 - Turquality Projesi’ne kabul edildi.

2010 - Desa,deri sektöründe ihracat birincisi oldu.

2006 - Londra Oxford Caddesi’nde Debenhams Mağazası içinde ilk yurt dışı satış noktası açıldı.

2010 - Londra’da 2 tane Desa mağazası açıldı.

2006 - Türkiye’yi su geçirmez özellikli ilk deri giyim koleksiyonuyla tanıştırdı.

2010 - DESA UK online satış mağazası hizmete girdi.

2006 - Perakende mağazacılık şirketi DESA International Limited, İngiltere’de kuruldu.

2010 - Müşterilerimize daha iyi hizmet verebilmek adına Desa online satış mağazamızın altyapısı yenilenerek geliştirildi.

07

Yönetim Kurulu

Misyonumuz

Yonetim Kurulu

Melih ÇELET

Yönetim Kurulu Başkanı

1968 Ankara Koleji

1974 İstanbul Üniversitesi, Eczacılık Fakültesi

1972 DESA’yı kurdu

İngilizce

Burak ÇELET

www.desa.com.tr

Misyonumuz

İşimiz

DESA’nın varoluş amacı; modayı ve kaliteyi en iyi şekilde

birleştirerek, uygun fiyatlarla tüm dünyadaki müşterilerine,

öncelikle kendi satış noktaları aracılığı ile ulaştırmaktır.

DESA’yı farklı kılan unsur, şirketin tabakhaneleri, çanta,

konfeksiyon ve aksesuar üretim fonksiyonları ve perakende satış noktaları aracılığı ile müşterisine sunduğu hizmet sürecinin tüm safhalarını kontrol altında tutmasıdır.

Genel Müdür

1999 Boğaziçi Üniversitesi, Makine Mühendisliği, Lisans

2001 Madison Wisconsin University, Finans ve Yatırım, MBA

2002 Northampton College, Msc. Deri Teknolojisi

Birleşmiş Markalar Derneği, Yönetim Kurulu Başkan Yardımcısı

İstanbul Deri ve Deri Mamulleri İhracatçıları Birliği, Yönetim Kurulu Üyesi

İstanbul Tekstil ve Konfeksiyon İhracatçıları Birliği, Turquality Çalışma Grubu Üyesi

İngilizce ve Almanca

Nihal ÇELET

Yönetim Kurulu Başkan Vekili

Genel Müdür Yardımcısı-Dış Satım

Hedeflerimiz

Karlılık, DESA’nın yeni yatırımlarını ve araştırma geliştirme

etkinliklerini finanse etmek için kullandığı asıl kaynaktır.

Bu nedenle şirketimizin performansını değerlendirirken

göz önünde bulundurduğumuz en önemli kriter uzun vadede karlılıktır. Özetle hedefimiz sadece büyümek değil,

uzun vadede kar ederek büyümek ve faaliyet gösterdiğimiz

her alanda tartışmasız lider konumuna gelmektir.

1974 İstanbul Üniversitesi, Eczacılık Fakültesi

1972 DESA’yı kurdu

İngilizce

Müşteri Memnuniyeti

Geza Ümit ERVIN DOLOGH

Yönetim Kurulu Üyesi

1967 Atatürk Üniversitesi Zooteknik Bölümü

Arkas Holding YK Başkan Danışmanı,

Deniz Ticaret Odası İzmir Şubesi YK Başkanı,

Türkiye Voleybol Federasyonu YK Üyesi,

İzmir Kalkınma Ajansı Kalkınma Kurulu Üyesi

Expo 2015 Yönlendirme Kurulu Üyesi

Almanca, Fransızca ve İngilizce

Burçak ÇELET

Yönetim Kurulu Üyesi

1999 Yıldız Teknik Üniversitesi, Endüstri Mühendisliği, Lisans

1999-2001 Toys”R”Us - Planlama Yöneticisi

2002 University of Surrey, MSc. Retail Management

2003-2004 Joker-Maxitoys - Kategori Yöneticisi

İtalyanca, İngilizce ve Fransızca

08

DESA yalnızca üretim sektörünün değil hizmet sektörünün de bir parçasıdır. Kaliteli ürünler ve kusursuz hizmet prensibi ile koşulsuz müşteri memnuniyeti sağlamak

amacındadır.

Kalite

Tüketicilerimize sunduğumuz kalite anlayışı, modern ve

fonksiyonel tasarımlar ve markamız en önemli sermayemizdir. Tüketicilerimize sadece deri kıyafet, mobilya, aksesuar sunmaktan öte farklı bir tarz, anlayış ve yaşam

biçimi sunuyoruz.

Etik Değerlerimiz

DESA’nın bugünkü başarısı ve hedeflerine ulaşmak için

güç aldığı en önemli değerleri etik değerleridir.

Bizim etik değerlerimiz;

Aile birliği, toplum birliğimizin kaynağıdır. Bu bilinçle

çalışanlarımızı, müşterilerimizi, tedarikçilerimizi, hissedarlarımızı ve toplumumuzu ailemizin bir üyesi olarak

görürüz.

İlişki içinde olduğumuz herkese karşı adil, dürüst davranmak ve saygın bir iş ahlakına sahip olmak çok

önemli bir değerimizdir.

Müşterilerimiz, işimizin aynasıdır. Sürekli olarak “en

mükemmel” olmak ve “mutlu müşteriler” yaratmak en

büyük hedefimizdir.

Çalışanlarımızın sosyal güvenliği bizim için çok önemlidir. Bu nedenle bütün çalışanlarımızın sosyal güvence

şemsiyesi altında olmasını isteriz ve sağlarız.

İçinde yaşadığımız toplumun bir parçasıyız. Toplumdan alıyoruz ve topluma veriyoruz. Bu bilinçle, çalışmalarımızda topluma katkı sağlamayı hedefliyoruz.

09

2010’un Getirdikleri

www.desa.com.tr

2010’un Getirdikleri

Samsonite ile Yola Devam

Önemli bir dünya markası olan Samsonite ile

1983 yılında başlayan distribütörlük anlaşmamızın

ardından 2007 yılı sonlarında ortaklık anlaşmasına

dönüşen birlikteliğimiz son hızla devam etmiş ve

2010 içinde alınan ve takip edilen stratejik kararlarla

uzun yıllar devam etmesi planlanan işbirliğine önemli

katkılar sağlanmıştır.

Samsonite ürünleri, 9 mağazası ortak girişim,

6 mağazası Desa’ya ait olmak üzere toplam 15

mağazada tüketicilerle buluşmaktadır.

2010 yılında Samsonite ortaklığımız Avrupa’da

perakende satışlarda Rusya’nın ardından en çok

büyüyen ikinci ülke olmuştur.Desa yönetimindeki

Türkiye-Samsonite ortaklığı 2010 yılında uyguladığı

monobrand perakende konsepti ile diğer tüm

Samsonite’in faaliyet gösterdiği ülkelere örnek teşkil

etmiştir.

2010 yılında Suriye,Azerbaycan,Kıbrıs,Ermenistan

ve Gürcistan olmak üzere 5 ülkeden oluşan Samsonite satış bölgemizde faaliyetlerimiz güçlendirilerek

satışlarımızda artış gerçekleştirilmiştir.

11

2010’un Getirdikleri

www.desa.com.tr

2010’un Getirdikleri

Yenilikler Yine DESA’da

Şehirli dokunuşları doğaya özgü tonlarla bir

araya getiren DESA,köklerinden gelen el

işçiliği sanatını, çağdaş tasarım anlayışıyla

birleştiriyor.

Sektöründe her zaman öncü ve lider bir marka olan

DESA,2008 yılında dünya markası olma hedefi

doğrultusunda çok önemli bir adım atmış ve İtalyan

tasarımcı Fred Tutino liderliğinde Londra’da kurulan

tasarım ofisi ve yaratıcı ekip ile 2008 İlkbahar/Yaz sezonunda ilk tekstil koleksiyonunu satışa sunmuştu.

2009 boyunca da,bu yeni tekstil koleksiyonunun yanı

sıra,uçuşan kumaşlarla derinin asaletini birleştiren koleksiyonlar görücüye çıktı.

2010 yılında ise tasarıma ağırlık veren DESA,ünlü İtalyan

aksesuar tasarımcısı Davide Gatto ve görsel tasarımcı

Gianfranco Schifano ile anlaşarak moda markası olma

iddiasını bir adım daha ileriye taşıdı.Lüks vurgusunun

detaylarda kendini gösterdiği minimal formdaki çantalar

ve ayakkabılar 2010 koleksiyonunun en iddialı parçaları

olarak mağazalarda moda severlerin beğenisine sunuldu.

12

Teknoloji tasarımla buluşuyor…

2006 yılında su geçirmez deri teknolojisini hayata

geçiren ve ürettiği su geçirmez ürünlerle deri giyime farklı

bir boyut getiren DESA’nın teknolojiye yaptığı yatırımlar

da artarak devam ediyor.Amacı,derinin verdiği şıklık ve

rahatlık duygusunun hayatın her alanında ve her mevsimde rahatlıkla hissedilmesini sağlamak olan tüm bu

Ar-Ge çalışmaları,2010 yılında da farklı tasarımlarla

bütünleşerek nihai tüketici ile buluştu.Yapılan çalışmalar

hem derinin tabaklanma sürecini,hem de tasarım

aşamasında farklı bitirme işlemlerini kapsıyor.Tabaklanma aşamasında farklı üretim teknikleri kullanılarak her

mevsime uygun olacak şekilde,yazın rahatlıkla giyilebilecek çok hafif veya kışın kullanımı kolaylaştıracak su

geçirmez deriler üretiliyor.

Yeni açılan mağazalarımızın yanında ,İtalyan görsel

tasarımcılarımızın yaratıcılığıyla mevcut mağazalarımızda

yapılan yeni düzenlemeler müşterilerimizin beğenisine

sunulmuştur.

13

Mağazalarmız

Finansal Performans

Magazalarimiz

www.desa.com.tr

Finansal Performans

Yeni Mağazalarımız

2010

2010 yılında Türkiye’de 9 DESA,3 Samsonite,

Londra’da ise 2 DESA mağazası açıldı.Türkiye’de açılan DESA

mağazaları;Ankara Kentpark,İstanbul Sabiha Gökçen Havalimanı,

İstanbul Ataköy Konakları,Afyon Afium Outlet,İskenderun Prime

Mall,Gebze Center,İstanbul Starcity,İstanbul Torium,İstanbul Airport Alışveriş Merkezi’nde,Samsonite mağazaları;İstanbul Ataköy

Konakları,Ankara Kentpark ve İstanbul İstinyepark Alışveriş

Merkezi’nde faaliyete geçmiştir.Londra’daki DESA mağazaları

ise Hampstead ve dünyaca ünlü birçok markanın mağazasına

ev sahipliği yapan Covent Garden’da açılmıştır.Ayrıca Desa online mağazası da www.desa.com.tr adresinden hizmet vermeye

başlamıştır.

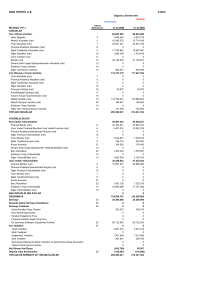

TOPLAM VARLIKLAR

ÖZSERMAYE

NET SATIŞLAR

YURTİÇİ SATIŞLAR

İHRACAT

BÜRÜT SATIŞ KARI

MAĞAZA SAYISI

PERSONEL SAYISI

2004

75.652.568

57.463.790

81.553.206

42.354.028

44.181.946

26.536.573

32

2005

86.512.984

63.207.242

74.522.153

54.368.742

25.443.285

21.515.341

41

843

2006

93.482.459

59.662.177

82.927.902

66.572.720

22.861.807

32.406.838

51

1.246

2007

93.497.492

65.752.117

103.742.532

78.408.817

31.468.020

17.269.584

57

1.507

2008

104.529.813

62.214.816

102.505.025

66.916.888

40.762.593

31.322.556

62

1.694

2009

109.819.977

56.206.978

95.911.950

63.536.099

37.616.800

31.014.146

63

1.659

2010

114.587.450

56.754.260

127.417.987

67.268.941

64.785.082

38.190.550

68

1893

831

DESA yatırımcılarına olan sorumluluğunun devamı olarak,istenilen

ekonomik performansı sağlayamamalarından ötürü,Bursa Zafer

Plaza,Mersin,Alsancak,Adacenter,Ankara Antares ve Neomarin

mağazaları kapatılmıştır.

Tüm bu yeniliklerin sonucunda 2010 yılı sonunda toplam

mağaza alanımız 13.538,54 metrekare olmuştur.

m2

12.657

2001

12.724 13.538

11.727

6.378

2.726

13.958

8.282

3.524 4.772

2002

2003

2004

2005

2006

2007

2008

14

2009

2010

15

www.desa.com.tr

www.desa.com.tr

I GİRİŞ

8. Dönem İçinde Çıkarılmış Menkul Kıymetler

Herhangi bir sermaye piyasası aracı arzedilmemiştir.

1. Raporun Dönemi

Bu Rapor DESA Deri Sanayi ve Ticaret Anonim Şirketi’nin 01.01.2010 – 31.12.2010 dönemini kapsamaktadır.

Deri, insanoğlunun ihtiyaçlarını gidermek için kullandığı ilk malzemelerden biridir. İlkel çağlarda örtünme amaçlı kullanılırken,

daha sonra savaşlarda kın, üzengi ve sadak olarak stratejik önemi olan bir malzeme olmuştur. Türklerin dericiliğe başlamaları

bazı kaynaklara göre 600 yıl önceye, bazı kaynaklara göre ise, 2000 yıl önceye dayanmaktadır. Başlangıç tarihi konusunda

bazı değişik görüşler bulunsa da, Türklerin İstanbul’da dericilik yapmaları, Fatih Sultan Mehmet’in İstanbul’u almasından

hemen sonra başlamıştır. 15. yüzyıldan bu yana Türkler tarafından yapılan dericilik, 20 yüzyılın ikinci yarısında Türkiye’nin

önemli sektörlerinden biri haline gelmiştir.

2. Ortaklığın Ünvanı

DESA Deri Sanayi ve Ticaret Anonim Şirketi

3. Dönem İçinde Görevli Kurullar

Yönetim Kurulu

Adı Görev Süresi

İş Tecrübesi (yıl)

Melih ÇELET

29.03.2012

38

Nihal ÇELET

29.03.2012

30

Burak ÇELET

29.03.2012

18

Geza Ümit Erwin Dologh

29.03.2012

26

Burçak ÇELET

29.03.2012

11

2009 Hesap Dönemini incelemek üzere yapılan 29.03.2010 tarihli Olağan Genel Kurul toplantısı uyarınca Hasan Kalyoncu ve

Ferhan İhsan Bozdoğan, 2010 hesap yılı süresince, bir dahaki Olağan Genel Kurul’a kadar denetçi olarak görev yapmışlardır.

Adı Görev Süresi

Hasan Kalyoncu

29.03.2011

41

Ferhan İhsan Bozdoğan

29.03.2011

31

Sektör önemli ölçüde ihracata ve turistlere yönelik faaliyet gösterdiği için ülkeye net döviz girdisi sağlamaktadır. Emek yoğun

bir üretim şekline sahip olması nedeniyle de geniş bir istihdam yaratma potansiyeli bulunmaktadır.

Katma değeri yüksek ürün ihraç etmekte olan sektör, toplam imalat sanayinde %2, bavul ticareti de göz önüne alındığında

%10’un üzerinde bir paya sahiptir. Toplam istihdam içinde ise %1,52’lik bir pay ve 400 bin tonluk yıllık deri işleme kapasitesi ve faaliyette bulunan 1200 firma ile tüm sanayi sektörleri arasında 10. büyük sanayidir. Kayıtlı ihracat açısından ise

toplam ihracat içinde yüzde 3’lük bir paya sahip olup, tekstilden sonra en fazla döviz kazandıran ikinci sektördür. Sektörün

2009 yılı ihracat rakamı 1 milyar dolar olarak gerçekleşmiştir. Türk deri sanayi deri işleme kapasitesindeki %22’lik payı ile

İtalya’dan sonra dünyada 2. sırada yer almaktadır. Sektördeki firmaların çoğu KOBİ niteliğindedir.

Denetçiler

İş Tecrübesi (yıl)

Denetim Kurulu

Şirket Yönetim Kurulu’nun icracı olmayan üyeleri Geza Ümit ErwinDologh ile Burçak Çelet 29.03.2010 tarihinden

bir dahaki Olağan Genel Kurul’a kadar, 2010 hesap yılı süresince, Denetimden Sorumlu Komite Üyesi olarak görev

yapmışlardır.

4. Dönem İçi Esas Sözleşmede Yapılan Değişiklikler

Deri ve deri mamulleri ihracatının toplam ihracat içerisindeki payı resmi istatistiklerde %2 görünmesine karşın bavul ticareti

de dikkate alındığında %5 seviyesine ulaşmaktadır. Bavul ihracatı resmi ihracat rakamlarının 1,5–2 katı dolayındadır.

Deri ve deri ürünleri ihracatında resmi rakamlarda Almanya ve bavul ihracatında Rusya ağırlıktadır. Çin, ABD ve Kanada

gibi alternatif pazar arayışları devam etmektedir. Türkiye’de deri sektörünün ithalatı ağırlıklı olarak hazır giyim girdisine

yönelik ham deri ihtiyacına dayanmaktadır. Büyükbaş deri ihtiyacının ise yüzde 75’i ithal edilmektedir.

Şirket, 1972 yılında limited şirket olarak kurulmuş, 1982 yılında anonim şirket statüsüne geçmiştir. Şirket 2010 yılında

elde ettiği 127.417.987 TL’lik cirosu ve bugün yaklaşık 1.893 kişilik uzman kadrosuyla Türk deri sektöründe saygın bir

konumda bulunmaktadır.

DESA tasarım, üretim ve mağaza konsepti ile sektöründe hem Türkiye’de hem de ihracat yaptığı pazarlarda öncü bir rol

üstlenerek marka bilinirliğinde ilk sırada yer almaktadır.

01.01.2010 – 31.12.2010 döneminde şirket ana sözleşmesinde herhangi bir değişiklik yapılmamıştır.

II ÇALIŞMALAR

5. İşletmenin Sermayesinde Dönem İçerisinde Meydana Gelen Değişmeler

1. İşletme Performansını Etkileyen Ana Etmenler, Faaliyet Çevresindeki Gelişmeler:

01.01.2010 – 31.12.2010 döneminde şirket sermayesinde değişiklik olmamıştır.

6. Dağıtılan Kar Payları

Dönem içerisinde kar dağıtımı yapılmamıştır.

7. Şirketin Ortakları ve Pay Oranları

31 Aralık 2009

18

9. İşletmenin Faaliyet Gösterdiği Sektör ve Sektör İçindeki Yeri

31 Aralık 2008

Pay Oranı

Pay Tutarı

Pay Oranı

Pay Tutarı

Melih ÇELET

% 14,92

7.343.918

% 14,92

7.343.918

Çelet Holding A.Ş

% 54,28

26.717.682

% 54,28

26.717.682

Halka Açık Kısım

% 30,00

14.766.591

% 30,00

14.766.591

Diğer

% 0,80

393.779

% 0,80

393.779

Toplam

% 100

49.221.970

% 100

49.221.970

Ham deri işleme faaliyetleriyle başlayıp, en uçta yurtiçi ve yurtdışı toptan ve perakende satış noktalarına kadar uzanan

şirket değer zincirini ve dolayısıyla performansını etkileyen en önemli faktörler aşağıdaki şekilde sıralanabilir:

• Uluslararası üretici rekabetleri ve buna bağlı fiyat stratejileri,

• Türkiye’de sermaye maliyetinin, dünya standartlarının üstünde seyretmeye devam etmesi,

• Global ekonomik krizle birlikte toptan yurtdışı müşterilerin talep daralması ve uygulanan kur politikasının ihracatta

büyümeyi desteklememesi,

• Enerji fiyatlarında yükselmeler ve değişkenliklerin tutarlı bir maliyet stratejisi yaratmaya izin vermemesi,

• Hammadde fiyatlarındaki kur ve parite etkisiyle yenilenen fiyat seviyelerine göre yeni fiyat politikaları oluşturma zorunluluğu,

• Ulusal üretim ve sanayi politikalarının, uygulanan yüksek vergi oranları nedeniyle üreticileri destekleyen bir niteliğinin olmaması,

• Ulusal pazarda, diğer sektörlerde ortaya çıkan cazip satın alma koşullarının, hedef müşteri kitlemizin sektörümüze dönük

cüzdan paylarını düşürmesi,

• Perakende mağazacılık alanına yatırımın en önemli aracı haline gelen alışveriş merkezlerinin tüm Türkiye genelinde

yaygınlaşması ve bu satış kanalının maliyet yapısının rekabet ortamını etkilemesi,

• Uluslararası hazır giyim markalarının Türkiye’ye ilgi ve yatırımlarının artması ve ucuz, düşük kaliteli ürünlerle pazarda yer bulmaları.

19

www.desa.com.tr

2. İşletmemizde Uygulanan Politikalar, Yatırım ve Temettü Politikası:

• Yatırım Politikaları: Bu gelişmelere karşılık işletmemiz, 2010 yılı boyunca yurtiçi perakende yatırımlarının olumlu sonuçlar

vermesi amacıyla, aşağıda yer alan politikalarını uygulamaya devam etmiştir;

a. Çalışanlara Yönelik Eğitim: Yüksek kaliteli eğitim programları uygulanmaktadır.

b. Perakende Yatırımları: YYeni Mağaza Konsepti yaratılması çalışmaları devam etmektedir. İstanbul Galleria, Nişantaşı Abdi

İpekçi, KadıköyNautilus; İzmir Agora; Mersin Forum ve Ankara Cepa mağazalarımızmevcut ürün kategorilerimize ilaveten 12

ay yüksek satışlar getirecek “Desa” markalı tekstil ürünleri satışı yapacak şekilde yeniden tefriş edilmiştir.

• Temettü politikası: 2008 yılında başlayan, 2009 ve 2010 süresince devam eden ve 2011 yılında da büyüme ve genişlemesi

hedeflenen perakende mağazacılık alanındaki yatırımlarımız, şirketimizin sahip olduğu ve Turquality Programı kapsamında

desteklenen “Desa” markasının, büyüme, gelişme ve güçlü bir mali yapıya sahip dünya şirketi olma hedeflerimiz doğrultusunda,

ortaklarımız ve şirket menfaatleri de göz önüne alınarak, dengeli ve ölçülü bir kar dağıtım politikası izlenmesine yönelik Genel

Kurul Kararı’mıza uygun olarak, şirketimizin yarattığı katma değerin üretken yatırımlarla değerlendirilmesine devam edilecektir.

3. İşletmenin Finansman Kaynakları ve Risk Yönetim Politikaları

İşletmemiz, finansmanı, 2010 yılı 12 aylık hesap dönemi süresince 2 farklı kanaldan sağlamıştır:

1. İç Kaynaklar: Ekonomik Faaliyetler

2. Dış Kaynaklar: Finans Sektörü

oranlarınca, üst parasal sınır olmaksızın desteklemektedir. Bu kapsamda, İngiltere’de sürdürülen tasarım sözleşmesi ve

marka danışmanlığı giderleriyle, periyodik olarak hazırlanan katalog harcamalarımıza ilişkin bedellerin %50’si Turquality

Programı tarafından finanse edilmektedir.

• Düzce’de faaliyette bulunan fabrikamız, teşvikli bölgede yer almakta olup, 5084 sayılı Yatırımların ve İstihdamın Teşviki

hakkındaki kanun kapsamında yer almaktadır. İlgili fabrikamızda;

a. Enerji Fiyat İndirim Desteği,

b. Personel Gelir Vergisi ve SSK İşveren Primi Desteği alınmaktadır.

5. İşletmenin Gelişimi Hakkında Yapılan Öngörüler

Desa’nın ana hedefi üretici kimliğinden sıyrılıp perakendeci kimliği ile tanınan çok uluslu bir marka olmaktır. Desa, bu hedefine ulaşmak için aşağıda sıralanan stratejileri uygulamaktadır:

• Büyüme Stratejisi:

Desa, beş senelik vizyonu içinde başta İngiltere olmak üzere önemli moda merkezlerinde flagship mağaza açarak genişleyip,

marka oturtulduktan sonra corner ve bayilere yönelmeyi hedeflemektedir.

Risk Yönetim Politikaları, finansal kaynaklarımıza göre aşağıdaki şekildedir:

1. İç Kaynaklar: Ekonomik Faaliyetler:

a. Perakende

Perakende satışlarımızın büyük kısmı bankacılık sistemi üzerinden geçmektedir. Bu nedenle satış gerçekleştiği anda risk,

finans sektörüne geçmektedir. İşletmemiz, uygun iskonto oranlarıyla, ilgili bedelleri ertesi gün tahsil ederek bu riski ortadan

kaldırmaktadır.

• Marka Stratejisi:

Desa dış pazarlarda yakalamak istediği konumlandırmayı markasını güçlendirerek gerçekleştirecektir.

a. Marka tanımının ve kimliğinin oluşturulması,

b. Marka stratejilerinin belirlenmesi ve markanın genişletilmesi

c. Mağaza içi müşteri deneyimi ve marka iletişiminin geliştirilmesi

b. Toptan Satışlar

Yurtiçi toptan satışlarımızda, teminat mektuplarıyla karşılanmış bir risk kontrol modelimiz vardır. Ayrıca toptan satış bedellerimiz, çek ve senet gibi kıymetli evraklara bağlanmaktadır.

• Verimlilik / Esneklik Stratejisi:

Desa önümüzdeki dönemde maliyet avantajı yaratmak için, dikey entegrasyona önem verip üretimde verimlilik ve esnekliği

arttıracaktır.

c. Tedarik Politikaları

Satın alımlarımız sonucu oluşan vadeli borçlarımız için, ödeme vadesi ile satış vadelerimiz arasındaki fark süresinin minimize

edilmesi politikası uygulanmaktadır. Bu sayede işletme sermayesi ihtiyacı minimize edilmektedir.

6. Yatırımlar ve Teşvikler

d. Yabancı Para Yükümlülükleri

Yurtiçi ve yurtdışı mal ve hizmet alımlarından kaynaklanan yabancı para yükümlülüklerinin kur riski doğurmaması için,

ihracatın yüksek tutulmaya çalışılması ve riskin bu sayede kaldırılması sağlanmaktadır.

Ayrıca, karşılama oranının düştüğü dönemlerdeforward işlemleri aracılığıyla risk kapatılmaktadır.

2. Dış Kaynaklar:

e. Uzun vadeli yatırımlar için uzun vadeli kaynak tesis edilmiştir. Çok uygun koşullarda alınan yatırım kredisi 2 yılı ödemesiz

toplam 7 yılda itfa edilecektir.

f. Kısa vadeli kaynak kullanımlarında, ihracat taahhütlü krediler ve ihracat bedelinin tahsil vadesinde kapatılacak şekilde

yönetilmektedir.

4. Finansal Tablolarda Yer Almayan Ancak Kullanıcılar Için Faydalı Olacak Diğer Hususlar

Finansal tablolarda yer almayan diğer bilgiler:

• İşletmemizin sahip olduğu “Desa” markası, Hazine ve Dış Ticaret Müsteşarlığı’nca Turquality Programı kapsamında

desteklenecek marka olarak belirlenmiştir. Turquality Programı, işletmemizi, yurtdışında gerçekleştirilen;

a. Mağaza yatırımlarında dekorasyonun %50’si,

b. Mağaza kiralarının %50’si,

c. Tasarım ve model harcamalarının %50’si,

d. Marka danışmanlık harcamalarının %50’si,

e. Reklam-tanıtım ve katalog harcamalarının %50’si,

20

f. Hukuk vb. danışmanlık harcamalarının %50’si,

g. Kalite belgeleri harcamalarının %50’si.

Yatırımlardaki Gelişmeler:

a. Perakende Mağazacılık alanında; 2009 yılı, Türkiye’de ve yurt dışında önemli alışveriş merkezlerinde perakende mağaza

açılış fırsatları değerlendirilerek, global krizin etkisiyle sarsılarak verimsizleşen ve gelecek vaat etmeyen mağazalar kapatılarak

ve önemli satış noktalarındaki mağazalarımızı yeni konseptimizle yenileyerek değerlendirildi. Aynı şekilde, 2010 yılı ilk

çeyreğide yeni mağaza açılışları ve verimsizleşen noktalardaki mağaza kapanış ve yenilemeleri ile değerlendirildi. Ankara

Kentpark „da bir Desa ve bir Samsonite olmak üzere iki yeni mağazamız ve İstanbul Sabiha Gökçen’de bir yeni Desa

mağazası faaliyete geçirilirken; Bursa Zafer Plaza, İstanbul Neomarin ve Sakarya Ada Center Alışveriş Merkezleri’nde yer alan

mağazalarımızın da faaliyetine son verilmiştir.2010 ikinci çeyreği içinde Ataköy Plus A.V.M. bünyesinde bir Desa ve bir Samsonite olmak üzere iki adet yeni mağaza hizmete girmiştir. 2010 yılı üçüncü çeyreği içerisinde de Afyon, İskenderun, Gebze

ve Starcity bünyesinde 4 adet yeni DESA mağazası ve İstinye Park Samsonite Mağazası açılmış olup, Alsancak ve Mersin

merkezli mağazalarımızın da faaliyetlerine son verilmiştir. 2010 yılı son çeyreğinde İstanbul Torium ve İstanbul AirportAVM’de

2 yeni Desa mağazası açılmış olup, Ankara Antares mağazasının faaliyetine son verilmiştir.Tüm bu gelişmeler sonucunda

mağaza sayısı 68, mağaza alanı ise 13.538,54 metrekare olmuştur.

b. İngiltere-Londra merkezli, sermayesinin tamamı şirketimiz Desa Deri San. ve Tic.A.Ş’ ne ait olmak üzere “DESA SMS

LİMİTED” ünvanlı bir şirket kurulmuştur.

Teşvikler ve Yararlanma Seviyesi:

• 5084 sayılı YATIRIMLARIN VE İSTİHDAMIN TEŞVİKİ Kanunu/Düzce

• 2006/4 sayılı Türk Ürünlerinin Yurtdışında Markalaşması, Türk Malı İmajının Yerleştirilmesi ve TURQUALITY’nin

Desteklenmesi Hakkında Tebliğ,

• ITKIB Fuar Teşviği,

• Teşvikli İthalat.

21

www.desa.com.tr

Satışlar:

Dönemi

31.12.2010

Teşvik Türü

TL

DÜZCE YATIRIM TEŞVİK

TURQUALİTY

31.12.2009

İTKİB FUAR TEŞVİKİ

1.950,507,00

1.691.229,00

633.048,00

226.139,00

54.525,00

-

USD

USD

TEŞVİKLİ İTHALAT

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Çanta (Adet)

Saraciye (Adet)

Konfeksiyon (Adet)

Ayakkabı (Adet)

64.709.154

11.035.508

22.363.180

23.794.716

19.845.334

25.038.245

Yıl / Kategori

37.733.542

Küçükbaş Napa

Deri (Ayak)

8.444.178

Küçükbaş Kürk

Deri (Ayak)

Büyükbaş Vidala

Süet (Ayak)

Yün (Kg)

2010

0

0

0

0

2009

0

0

0

0

TL

23.544.661,00

Yıl / Kategori

2010

2009

14.962.163,00

Fiyatlar:

7. Mal ve Hizmet Üretimine İlişkin Gelişmeler

Üretim Birimlerinin Nitelikleri:

a. Çorlu Fabrika:

Çorlu fabrikamız, literatürde deri tabakhanesi olarak geçmektedir. Ham derinin işlenerek, deriden mamul mal üretilebilecek

seviyeye getirecek tesis, makina ve cihazlara sahiptir.

b. İstanbul Halkalı Fabrika:

İşlenmiş deriden mamul konfeksiyon ve saraciye ürünleri üretecek tesis, makina ve cihazlara sahiptir.

c. Düzce Organize Sanayi Bölgesi Fabrika:

İşlenmiş deriden mamul konfeksiyon ve saraciye ürünleri üretecek tesis, makina ve cihazlara sahiptir.

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Yıl / Kategori

Çanta (Adet)

Saraciye (Adet)

Konfeksiyon (Adet)

Ayakkabı (Adet)

2010

201

47

306

92

2009

48

256

73

Yıl / Kategori

212

Küçükbaş Napa

Deri (Ayak)

Küçükbaş Kürk

Deri (Ayak)

Büyükbaş Vidala

Süet (Ayak)

Yün (Kg)

2010

0

0

0

0

2009

0

0

0

0

8. Finansal Yapıya İlişkin Bilgiler

a. Finansal Tablo Özetleri ve Temel Oranlar

Bağımsız denetimden geçmiş mali tablolar ve bilgiler esas alınarak hesaplanan mali durum, karlılık ve borç ödeme durumlarına ilişkin temel oranlar aşağıda gösterilmiştir:

Kapasite Kullanım Oranları:

Ürün Adı

(Ölçü Birimi)

% K.K.O

(C.U.R.)

Ürün Adı

(Ölçü Birimi)

% K.K.O

(C.U.R.)

Ürün Adı

(Ölçü Birimi)

% K.K.O

(C.U.R.)

Yıl / Kategori

Çanta (Adet)

% K.K.O.

Saraciye (Adet)

% K.K.0.

Konfeksiyon (Adet)

% K.K.O.

2010

252.683

% 32,52

219.938

% 78,31

10.522

% 3,69

2009

130.524

127.760

% 49,4

99.583

% 40,83

Yıl / Kategori

Küçükbaş

Deri (Ayak)

% 38

% K.K.O.

Küçükbaş Kürk

Deri (Ayak)

% K.K.O.

% K.K.O.

2010

1.998.024

% 13,37

0

%0

Büyükbaş

Deri (Ayak)

201.207

% 5,65

2009

3.419.950

% 23,0

351.800

% 8,5

5200

% 0,15

TL

2009-4. Dönem

2010-4. Dönem

Toplam Varlıklar

109.819.997

114.587.450

Özsermaye

56.786.118

56.754.260

Net Satışlar

95.911.950

127.417.987

Yurt İçi Satışlar

58.019.951

63.015.730

İhracat

37.891.999

64.402.257

Net Dönem Karı

(-5.428.698)

547.753

Mağaza Sayısı

Üretimdeki Gelişmeler:

Miktarlar:

22

Finansal Tablo Özeti Oranlar

Personel Sayısı

63

1.613

68

1893

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Ürün Adı

(Ölçü Birimi)

Yıl / Kategori

Çanta (Adet)

Saraciye (Adet)

Konfeksiyon (Adet)

Ayakkabı (Adet)

2010

321.003

233.796

77.075

256.799

2009

175.700

77.375

343.977

Cari Oran

1,92

1,74

Yıl / Kategori

177.702

Küçükbaş Napa

Deri (Ayak)

Küçükbaş Kürk

Deri (Ayak)

Büyükbaş Vidala

Süet (Ayak)

Yün (Kg)

Toplam Borçların Aktif Toplama Oranı

%48

%50

2010

0

0

0

0

Özsermayenin Aktif Toplama Oranı

%52

%50

2009

0

0

0

0

Esas Faaliyet Karlılığı

%34

%31

Finansal Oranlar

Oranlar

2009-4. Dönem 2010-4. Dönem

23

www.desa.com.tr

b. İşletmenin Mali Yapısını İyileştirmek İçin Alınması Düşünülen Önlemler, Yapılan Öngörüler ve Uygulanacak Stratejiler:

Mali yapımızda 2004 yılında halka arz gelirlerinin şirket bünyesine girmesi sonucu yaşanan iyileşme sonrası, 2006 yılında

Düzce fabrika yatırımının tamamlanmasıyla şirketin kapasitesinde yaşanan artış şirketin rekabet yeteneğini arttırmış, 2008

son çeyreğinde Çorlu Tabakhane Fabrikasının satın alınmasıyla da değer zinciri iyice güçlenmiştir. Fabrika satın alınması

rekabetçi borçlanma oranları ile gerçekleştirilmiş ve üretimden kaynaklanan hammadde risklerini en aza indirecek şekilde

borçlanma politikası oluşturulmuştur.

Diğer taraftan, şirket bünyesinde bulunan nakdin değerlendirilmesi ve türev enstrümanlar kullanılarak risk yönetimi

yapılmaktadır.

2010 yılı, reel sektörün ve sektörümüzün dayanıklılığını test eden bir yıl olmuştur. Maliyet iyileştirmeleri ve harcamalarda etkinlik çalışmalarıyla, ana gider kalemlerinde kalıcı iyileşme uygulamaları sağlayarak ciro ve pazar payı hedeflerine

ulaşılmaya çalışılmıştır.

İşletme içi kaynak ve bilgi kullanım hızını ve tüm süreçlerdeki verimliliği arttırarak katma değeri yüksek bilgi, veri

akışı sağlayan, Kurumsal Kaynak Planlaması Sistemi(ERP), çalışmalarının ön hazırlık, lisans teminleri ve danışmanlık

sözleşmeleri yapılmıştır.

Uzakdoğu ve diğer imalatçı ülkelerdeki fiyat artışları ve etik kodlardaki gelişmelerin, bugüne kadar sürdürdükleri rekabetteki

üstünlüklerini zayıflatacağı ve özellikle dünyanın önemli markalarının, istikrarlı, kaliteli, üretim çizgisini değiştirmeyen ve

sürekli geliştiren ülkemize yönelimlerinin devam edeceği beklentisindeyiz. Bunun yansıması olarak, önemli dünya markaları

ile görüşmelerimiz ve temaslarımız da devam edecektir.

Global ısınma ve tüketim eğrilerindeki değişiklikler neticesinde ülkemizde ve dünya sathında hayvancılık sektörü olumsuz

etkilenmiş ve mütakip yıllarda etkilenmeye devam edeceği öngörülmektedir. Buna bağlı olarak ekonomik kriz sonrası özellikle perakende sektöründeki canlanma ile talep artışı yaşanırken arzdaki daralma ham deri fiyatlarının dramatik bir şekilde

artmasına sebep olmuştur. Ham deri piyasasındaki fiyat artışlarının şirketimize yansıması maliyet ve stoklarımızda artışa

sebep olmuştur.

Desa’nın şu anda en büyük pazarları olan İtalya ve İngiltere’nin ardından, Türkiye’nin komşu ülkelerle ilişkileri geliştirmeye

yönelik dış politikalarına uygun olarak, özellikle Irak, Kıbrıs, Suriye ve Azerbaycan pazarları üzerinde yoğunlaşmayı 2011

pazar hedefi stratejilerine dahil edebiliriz.

2011 dönemi için önceliklerimizi, ihracat hedefimizi belirlediğimiz rakamlara ulaştırmak, ihracat ve yurtiçi satış dengemizde %50-50 pazar oranını dengeleyebilmek, işletme sermayesini destekleyecek nakit yaratmak, dünya moda merkezlerinde açmayı hedeflediğimiz mağazalarımızla ve planladığımız yatırımlarımızla arttırmayı hedeflediğimiz pazar payı ve ciro

şeklinde belirlemiş bulunuyoruz.

III YÖNETİM ÇALIŞMALARI

1. Üst Düzey Yöneticiler

Ünvanı

Adı - Soyadı

İş Tecrübesi (yıl)

Genel Müdür

Burak Çelet

18

Genel Müdür Yardımcısı (Dış Satım)

Nihal Çelet

30

Genel Müdür Yardımcısı (Satış ve Pazarlama)

Taner Bandırma

20

Genel Müdür Yardımcısı (Mali İşler)

Burhan Çamlıca

17

Çorlu Fabrika Müdürü

Nuri Katkat

19

Düzce Fabrika Müdürü

Gürsu Altıoklar

14

Ahmet Aslan Özünlü

40

Finansman Müdürü

Ayşe Mısırlı

18

İnsan Kaynakları Koordinatörü

Hamdi Paramyok

19

Bilgi İşlem Müdürü

Dr. Ahmet Taşdelen

24

CRM ve E-ticaret Yöneticisi

Burçak Çelet

11

Reklam ve Halkla İlişkiler Yöneticisi

Ahu Polatoğlu

8

Yatırımcı İlişkileri Uzmanı

Gökhan Yazıcı

6

Muhasebe Müdürü

2. Personel Değişikliği

Şirketimizde Aralık 2010 tarihi itibariyle çalışan sayısı 1.893’dır. (31 Aralık 2009: 1613)

3. Toplu Sözleşme Uygulamaları

Kuruluşumuzda toplu sözleşme uygulaması mevcut olmayıp personel ilişkileri İş Kanunu çerçevesinde yürütülmektedir.

4. Kıdem Tazminatları

Çalışanların hak kazandıkları kıdem tazminat tutarının 31.12.2010 tarihindeki durumu 1.083.295- TL’dir. 2010 yılında

ayrılan karşılık 161.488 - TL’dir.

5. Personele Sağlanan Haklar

Şirketimizin çalışanlarına İş Kanunu ve ilgili mevzuatlarda belirtilen haklar sağlanmıştır.

Gerek mali yapımıza gerekse pazar payımıza yönelik uyguladığımız ve planladığımız stratejilerimizin, finansal yapımızı

planladığımız hedeflere ulaştırmada ve şirket değerini arttırmada destekleyici nitelikte olduğunu düşünüyoruz.

Bununla birlikte, perakende pazarında yaşanan rekabetin, fiyat talep elastikiyetinin yönetilmesi noktasında Şirketimizin

pazar gücünün korunabilmesi için, her zamankinden daha hassas bir yaklaşımla “Eder Fiyat Stratejimizin” vurgulanması

önemli hale gelmiştir. Bunu başarılı olarak yürütebilmek için, ürün yapımızın, müşteri talebine her zaman cevap verebilecek

spesifikasyonlarda ve büyüklükte oluşturulması, Eder Fiyat Stratejimizi destekleyecek en önemli araçlarımızdan olacaktır.

9. Yapılan araştırma ve geliştirme faaliyetleri:

Bunlara ilaveten;

a. İşyerine Geliş Gidişlerde Servis,

b. Öğle Yemeği,

c. Araç Tahsisi,

d. Araç Tahsisi yapılan personele Ferdi Kaza Sigortası,

e. Limitli Kullanılan Cep Telefonları

hakları verilmektedir.

• Bozuk derilerin yüzeylerinin iyileştirilmesi ve kaplanması çalışması Tübitak işbirliğiyle devam etmektedir.

• Ekolojik Deri Üretimi Projesi de tasarım aşamasındadır.

10. Dönem içinde yapılan bağışlar hakkında bilgiler:

01.01.2010 – 31.12.2010 döneminde şirketimiz tarafından 302.746-TL bağış yapılmıştır.

24

25

www.desa.com.tr

iletilmiştir. Nama yazılı pay sahiplerine pay defterine kayıt için özel bir süre öngörülmemiş olup Türk Ticaret Kanunu ile

ilgili hükümlere uyulmuştur.

Genel kurul öncesi 2009 yılı faaliyet raporu şirket merkezinde pay sahiplerine sunulmuştur. Genel kurula katılımın

kolaylaştırılması amacıyla toplantı yeri şirket merkezi seçilmiş genel kurul ilanı Türkiye Ticaret Sicil Gazetesi ile ülke çapında

yayın yapan bir gazete ve İMKB bülteni aracılığı ile yayınlanmıştır.

2. Özel Durum Açıklamaları:

2010 yılı 12 aylık dönemi içerisinde 30 adet özel durum açıklaması yapılmış, bu açıklamaya istinaden ek açıklama

istenmemiştir. Tüm özel durum açıklamaları zamanında yapılmış, şirkete herhangi bir yaptırım uygulanmamıştır.

3. Yönetim Kurulu Faaliyet Esasları:

2010 yılı 12 aylık dönemi içerisinde 37 adet yönetim kurulu toplantısı yapılmış olup toplantı gündemleri önceden belirlenmektedir. Yapılan toplantılara fiilen katılım sağlanmış, tüm Yönetim Kurulu kararları oybirliği ile alınmış, Yönetim Kurulu

toplantılarında Yönetim Kurulu üyelerince belirtilen ve karar zaptına geçirilmiş soru olmamıştır. Olağan Yönetim Kurulu

toplantılarının tarihleri önceden belirlenmektedir. Yönetim Kurulu sekretaryası mevcuttur.

IV - HESAP DÖNEMİNİN KAPANMASINDAN GENEL KURULA

KADAR OLAN SÜREÇTE YAPILANLAR

01.01.2010 – 31.12.2010 dönemi sonrası, 04.01.2011 tarihinde Palladium AVM bünyesinde 1 adet Samsonite

Mağazası açılmıştır.

V – KAR DAĞITIM ÖNERİSİ VE SONUÇ

Şirketimiz Desa Deri San ve Tic. A.Ş.’ nin 14 / 03 / 2010 tarih ve 09 / 2011 no’lu Yönetim Kurulu Kararı ile Sermaye

Piyasası Kurulu’nun Seri IV No: 27 sayılı tebliği ve bu tebliğdeki değişikliklere uygun olarak hazırlanan SPK Kar Dağıtım

Tablosuna göre;

Şirketimizin 2010 yılı dönem sonu itibariyle geçmiş yıl zararları bulunduğundan 2010 yılı dönem karının geçmiş yıl

zararlarına mahsup edilerek, ortaklara kar dağıtımı yapılmayacağı ve konunun Genel Kurul’un bilgi ve onayına sunulması

hususlarında Yönetim Kurulumuzun 14.03.2011 tarihli toplantısında karar alınmıştır.

KURUMSAL YÖNETİM İLKELERİ UYUM BEYANI

Yıllık Kurumsal Yönetim İlkleri Uyum Raporu’nun değişen bölümleri aşağıda açıklanmakta olup, değişmeyen bölümleri

tekrarlanmamıştır.

1. Genel Kurul Bilgileri :

Dönem içerisinde 29.03.2010 tarihinde 2009 Yılı Olağan Genel Kurul Toplantısı %70 civarı bir katılımla yapılmış olup

genel kurulla ilgili bilgiler SPK mevzuatı doğrultusunda gerek özel durum açıklaması gerekse basın yoluyla kamuya

26

27

DESA DERİ SANAYİ ve TİCARET A.Ş.’nin

01 Ocak - 31 Aralık 2010

Dönemine Ait Finansal Tabloları ve Bağımsız Denetim Raporu

DESA DERİ SANAYİ VE TİCARET A.Ş.’nin

1 OCAK 2010- 31 ARALIK 2010 HESAP DÖNEMİNE AİT

BAĞIMSIZ DENETİM RAPORU

DESA DERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ

31 ARALIK 2010 TARİHLİ KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN NOTLAR

(Aksi belirtilmedikçe tutarlar “TL” olarak ifade edilmiştir.)

Giriş

DESA DERİ SANAYİ VE TİCARET A.Ş. ’nin (“Şirket”) 31 Aralık 2010 tarihi itibariyle hazırlanan ve ekte yer alan bilançosunu, aynı tarihte

sona eren yıla ait gelir tablosunu, öz sermaye değişim tablosunu ve nakit akım tablosunu, önemli muhasebe politikalarının özetini ve

dipnotları denetlemiş bulunuyoruz.

Finansal Tablolarla İlgili Olarak İşletme Yönetiminin Sorumluluğu

İşletme yönetimi finansal tabloların Sermaye Piyasası Kurulunca yayımlanan finansal raporlama standartlarına göre hazırlanması ve

dürüst bir şekilde sunumundan sorumludur. Bu sorumluluk, finansal tabloların hata ve/veya hile ve usulsüzlükten kaynaklanan önemli

yanlışlıklar içermeyecek biçimde hazırlanarak, gerçeği dürüst bir şekilde yansıtmasını sağlamak amacıyla gerekli iç kontrol sisteminin

tasarlanmasını, uygulanmasını ve devam ettirilmesini, koşulların gerektirdiği muhasebe tahminlerinin yapılmasını ve uygun muhasebe

politikalarının seçilmesini içermektedir.

Bağımsız Denetim Kuruluşunun Sorumluluğu

Sorumluluğumuz, yaptığımız bağımsız denetime dayanarak bu finansal tablolar hakkında görüş bildirmektir. Bağımsız denetimimiz,

Sermaye Piyasası Kurulunca yayımlanan bağımsız denetim standartlarına uygun olarak gerçekleştirilmiştir. Bu standartlar, etik ilkelere

uyulmasını ve bağımsız denetimin, finansal tabloların gerçeği doğru ve dürüst bir biçimde yansıtıp yansıtmadığı konusunda makul bir

güvenceyi sağlamak üzere planlanarak yürütülmesini gerektirmektedir.

Bağımsız denetimimiz, finansal tablolardaki tutarlar ve dipnotlar ile ilgili bağımsız denetim kanıtı toplamak amacıyla, bağımsız denetim

tekniklerinin kullanılmasını içermektedir. Bağımsız denetim tekniklerinin seçimi, finansal tabloların hata ve/veya hileden ve usulsüzlükten kaynaklanıp kaynaklanmadığı hususu da dahil olmak üzere önemli yanlışlık içerip içermediğine dair risk değerlendirmesini

de kapsayacak şekilde, mesleki kanaatimize göre yapılmıştır. Bu risk değerlendirmesinde, işletmenin iç kontrol sistemi göz önünde

bulundurulmuştur. Ancak, amacımız iç kontrol sisteminin etkinliği hakkında görüş vermek değil, bağımsız denetim tekniklerini koşullara

uygun olarak tasarlamak amacıyla, işletme yönetimi tarafından hazırlanan finansal tablolar ile iç kontrol sistemi arasındaki ilişkiyi ortaya

koymaktır. Bağımsız denetimimiz, ayrıca işletme yönetimi tarafından benimsenen muhasebe politikaları ile yapılan önemli muhasebe

tahminlerinin ve finansal tabloların bir bütün olarak sunumunun uygunluğunun değerlendirilmesini içermektedir.

Bağımsız denetim sırasında temin ettiğimiz bağımsız denetim kanıtlarının, görüşümüzün oluşturulmasına yeterli ve uygun bir dayanak

oluşturduğuna inanıyoruz.

Görüş

Görüşümüze göre, ilişikteki finansal tablolar, DESA DERİ SANAYİ VE TİCARET A.Ş.’nin 31 Aralık 2010 tarihi itibariyle finansal durumunu, aynı tarihte sona eren yıla ait finansal performansını ve nakit akımlarını, Sermaye Piyasası Kurulunca yayımlanan finansal

raporlama standartları çerçevesinde doğru ve dürüst bir biçimde yansıtmaktadır.

Görüşümüze şart getirmemekle birlikte, aşağıdaki hususlara dikkatinizi çekmek isteriz:

- Not. 35’ de belirtildiği üzere Vergi kanunlarına göre geçmiş yıllara ait mali zararlar, 5 yıllık süre içinde kurumlar vergisi matrahından

indirilebilmektedir. Bu durumda geçmiş yıl zararları üzerinden hesaplanan 413.166 TL tutarındaki ertelenmiş vergi varlığının realize

olması şirketin mali kar elde etmesine bağlı olmaktadır. Şirket yönetimi yurt dışı satışlarda beklenen artışa bağlı olarak kara geçileceği

öngörüsünde bulunduğu için geçmiş yıl zararları üzerinden ertelenmiş vergi varlığı hesaplamıştır.

- Şirketin bağlı ortaklığı olan Desa International Limited ile ilgili olarak 2010 yılında; Not 7’de belirtildiği üzere bu şirket özsermayesini

yitirmiş olduğundan iştirak bedeli için 690.225 TL değer düşüklüğü karşılığı ayrılmış, ayrıca Not 10’da ifade edildiği gibi aynı şirketten

olan alacağın tahsili de şüpheli hale geldiğinden 1.607.637 TL tutarında şüpheli alacak karşılığı ayrılmıştır.

-Şirket tarafından cari dönemde izin karşılığı ayrılmış olup, önceki dönemlerde de bu uygulamaya paralel olarak geriye dönük düzeltme

yapılmıştır. Not. 2.1 Karşılaştırmalı Bilgiler ve Önceki Dönem Tarihli Finansal Tabloların Düzeltilmesi başlıklı bölümde belirtildiği üzere

geçmiş yıl zararlarına 2009 yılında net 579.140 TL, 2008 yılında ise net 260.734 TL ilave edilmiştir.

İstanbul, 14 Mart 2011

KAVRAM BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Ö. Faik YILMAZ

Sorumlu Ortak Başdenetçi

30

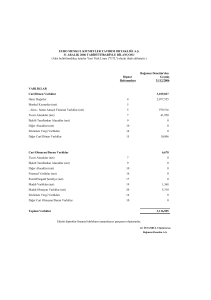

BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2010 TARİHLİ KONSOLİDE BİLANÇO

(Tüm tutarlar TL olarak gösterilmiştir.)

Cari Dönem (31 Aralık 2010)

Geçmiş Dönem (31 Aralık 2009)

89.091.563

86.821.808

6

7

916.782

-

598.067

-

10

10

11

13

26

2.128.205

11.079.111

28.909

71.669.866

3.268.690

1.514.464

9.653.296

20.162

73.569.977

1.465.842

25.495.887

22.998.190

384.596

38.068

1.062.924

22.436.680

1.044.870

528.749

373.433

204.553

432.862

21.448.206

539.135

114.587.450

109.819.997

Cari Dönem (31 Aralık 2010)

Geçmiş Dönem (31 Aralık 2009)

51.084.527

45.994.180

15.421.594

2.371.502

25.929.981

2.052.989

4.034.101

1.274.359

17.344.097

3.065.190

19.799.063

1.017.213

3.086.068

1.682.549

6.748.663

7.618.839

5.665.368

6.022.800

41.829

921.807

632.943

Dipnot Referansları

Varlıklar

Dönen Varlıklar

Nakit Nakit ve Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

- İlişkili Taraflardan Ticari Alacaklar

- Diğer Ticari Alacaklar

Diğer Alacaklar

Stoklar

Diğer Dönen Varlıklar

Duran Varlıklar

Diğer Alacaklar

Finansal Yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Ertelenmiş Vergi Varlığı

11

7

16

18

19

Toplam varlıklar

Dipnot Referansları

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

Ticari Borçlar

- İlişkili Taraflara Ticari Borçlar

- Diğer Ticari Borçlar

Diğer Borçlar

Dönem Karı Vergi Yükümlülüğü

Borç Karşılıklar

Diğer Kısa Vadeli Yükümlülükler

8

10

10

11

35

22

26

Uzun Vadeli Yükümlülükler

Finansal Borçlar

Ticari Borçlar

Kıdem Tazminatı Karşılığı

Ertelenmiş Vergi Yükümlülüğü

8

10

24

35

ÖZKAYNAKLAR

Ana Ortaklığa Ait Özkaynaklar

Ödenmiş Sermaye

Sermaye Enflasyon Düzeltmesi Farkları

Kardan Ayrılan Kısıtlanmış Yedekler

Geçmiş Yıllar Kar / Zararları

Net Dönem Karı / Zararı

Toplam KAYNAKLAR

27

27

27

27

27

1.083.295

56.754.260

56.206.978

49.221.970

5.500.255

735.597

748.684

547.753

49.221.970

5.500.255

735.597

6.756.994

(5.747.104)

114.587.450

109.819.997

31

DESA DERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ

DESA DERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ

BAĞIMSIZ DENETİMDEN GEÇMİŞ

31 ARALIK 2010 TARİHİNDE SONA EREN DÖNEME AİT KONSOLİDE KAPSAMLI GELİR TABLOSU

BAĞIMSIZ DENETİMDEN GEÇMİŞ

31 ARALIK 2010 TARİHİNDE SONA EREN DÖNEME AİT KONSOLİDE NAKİT AKIM TABLOSU

(Tüm tutarlar TL olarak gösterilmiştir.)

(Tüm tutarlar TL olarak gösterilmiştir.)

Dipnot Referansı

Cari Dönem

1 Ocak 2010/31 Aralık 2010

Geçmiş Dönem

1 Ocak 2009/31 Aralık 2009

SÜRDÜRÜLEN FAALİYETLER

Satış Gelirleri

Satışların Maliyeti (-)

28

28

Ticari Faaliyetlerden Brüt Kar (Zarar)

Faiz, Ücret, Prim, Komisyon ve Diğer Gelirler

Faiz, Ücret, Prim, Komisyon ve Diğer Gelirler (-)

Finans Sektörü Faaliyetlerinden Brüt Kar (Zarar)

BRÜT KAR / ZARAR

Pazarlama, Satış ve Dağıtım Giderleri (-)

Genel Yönetim Giderleri (-)

Araştırma ve Geliştirme Giderleri (-)

Diğer Faaliyet Gelirleri

Diğer Faaliyet Giderleri (-)

29

29

29

31

31

FAALİYET KARI / ZARARI

Özkaynak Yöntemiyle Değerlenen

Yatırımların Kar/Zararlarındaki Paylar

Finansal Gelirler

Finansal Giderler (-)

16

32

33

95.911.950

(64.556.679)

38.190.550

31.014.146

-

-

38.190.550

31.014.146

(30.707.583)

(8.666.508)

(1.523.323)

5.975.316

(3.015.426)

(26.382.775)

(5.803.291)

(1.336.353)

4.065.080

(3.349.583)

253.027

(1.792.776)

630.062

(243.351)

Geçmiş Dönem

31 Aralık 2009

VERGİ ÖNCESİ DÖNEM KARI/ZARARI

(613.939)

(5.946.767)

Düzeltmeler

4.840.445

4.844.714

3.731.950

1.108.495

3.869.124

975.590

4.226.506

(1.102.053)

4.227.810

(1.425.815)

(613.741)

(19.910)

1.900.111

(1.636.363)

6.089.629

(693.688)

627.587

(4.490.455)

(868.835)

(441.343)

11.150

(5.258.528)

442.316

(230.539)

1.469.060

386.264

8.454.316

(5.592.508)

(5.855.666)

(5.339.398)

113.794

(630.062)

(2.706.367)

(2.441.815)

92.089

(356.641)

(2.279.935)

(2.279.935)

-

8.636.576

8.636.576

-

318.715

337.701

1- Amortisman ve İtfa Payları (+)

2- Karşılıklardaki Değişiklikler (+/-)

30

VARLIK VE BORÇLARDAKİ DEĞİŞİM ÖNCESİ NET NAKİT

Varlık ve Borçlardaki Değişimler

1- Ticari Alacaklardaki (Artış / Azalış)

2- İlişkili Taraflardan Alacaklardaki (Artış / Azalış)

3- Diğer Alacaklardaki (Artış / Azalış)

4- Stoklardaki (Artış / Azalış)

5- Diğer Varlıklardaki (Artış) / Azalış

6- Ticari Borçlardaki Artış / (Azalış)

7- İlişkili Taraflara Borçlardaki Artış / (Azalış)

8- Diğer Borçlardaki Artış / (Azalış)

9- Ödenen Vergiler

ESAS FAALİYETLERDEN SAĞLANAN NET NAKİT

Yatırım Faaliyetlerinden Kaynaklanan Nakit

1- Duran Varlık Yatırımları (-)

2- Duran Varlık satışı (+)

3- Özkaynak Yöntemiyle Değ. F.V.’dan

sağlanan (+) / kullanılan nakit (-)

18,19

18,19

16

3.411.793

(4.980.820)

5.979.768

(9.890.408)

(613.939)

(5.946.767)

1.161.692

199.663

SÜRDÜRÜLEN FAALİYETLER

DÖNEM KARI/ZARARI

547.753

(5.747.104)

DÖNEM KARI/ZARARI

547.753

(5.747.104)

-

-

DÖNEM BAŞINDAKİ NAKİT VE BENZERİ

6

598.067

260.366

547.753

(5.747.104)

NAKİT VE BENZERİ DEĞERLERDEKİ ARTIŞ

6

916.782

598.067

0,000111

(0,001168)

SÜRDÜRÜLEN FAALİYETLER

vergİ Öncesİ KARI/ZARARI

Sürdürülen Faaliyetler Vergi Gelir/Gideri

- Dönem Vergi Gelir/Gideri

- Ertelenmiş Vergi Gelir/Gideri

DİĞER KAPSAMLI GELİR

Toplam KAPSAMLI GELİRLER

HİSSE BAŞINA KAR/ZARAR

32

127.417.987

(89.227.437)

Cari Dönem

31 Aralık 2010

Dipnot Referansları

35

35

Finansman Faaliyetlerinden Kaynaklanan Nakit

1- Finansal Borçlardaki Artış / (Azalış)

2- Sermaye Artışından Sağlanan Nakit

3- Tahsil Edilen Faiz ve Temettüler (+)

NAKİT VE BENZERİ DEĞERLERDEKİ ARTIŞ AZALIŞ

33

www.desa.com.tr

DESA DERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ

BAĞIMSIZ DENETİMDEN GEÇMİŞ

31 ARALIK 2010 TARİHİNDE SONA EREN DÖNEME AİT (KONSOLİDE) ÖZSERMAYE DEĞİŞİM TABLOSU

(Tüm tutarlar TL olarak gösterilmiştir.)

Dipnot

Referans

1 Ocak 2009 itibariyle

Sermaye

Kardan

Ayrılmış

Kısıtlanmış

Yedekler

Net Dönem

Karı/Zararı

Geçmiş

Dönem

Karı/Zararı

Toplam

49.221.970

5.500.255

735.597

(3.537.301)

10.294.295

61.954.082

Sermaye Artışı

-

-

-

-

-

-

Dönem Karından

Geçmiş Yıl Karlarına

Transfer

-

-

-

3.798.035

(3.798.035)

-

Yedeklere Transfer

-

-

-

-

-

-

Net Dönem

Karı/Zararı

-

-

-

(5.747.104)

-

(5.747.104)

49.221.970

5.500.255

735.597

(3.537.301)

10.294.295

62.214.816

1 Ocak 2010 İtibariyle

49.221.970

5.500.255

735.597

(5.747.104)

6.496.260

56.206.978

Diğer Kazanç ve Kayıplar

-

-

-

-

(471)

(471)

Sermaye Artışı

-

-

-

-

-

-

Geçmiş Yıl Karlarından

Transfer

-

-

-

5.747.104

Net Dönem

Karı/Zararı

-

-

-

547.753

-

547.753

49.221.970

5.500.255

735.597

547.753

748.685

748.685

31 Aralık 2009

İtibariyle

31 Aralık 2010 İtibariyle

34

Sermaye

Enflasyon

Düzeltmesi

Farkları

27

27

(5.747.104)

-

35

www.desa.com.tr

31 ARALIK 2009 KONSOLİDE FİNANSAL TABLOLARA İLİŞKİN DİPNOTLAR

NOT 1 - ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU

1.1. Faaliyet Konusu

DESA Deri Sanayi ve Ticaret A.Ş. “Şirket” 29 Ocak 1982’de kurulmuş olup deri konfeksiyon, çanta, ayakkabı ve her çeşit saraciye mamullerinin imali, satışı, ihracı ve ithali ile meşgul olmaktadır.

Şirket’in merkezi Halkalı Cad. No: 208 Sefaköy - Küçükçekmece / İstanbul adresinde yer almaktadır. Kurumun ayrıca Tuzla Serbest

Bölgesi’nde faaliyet gösteren şubesi bulunmaktadır. Şirket’in biri merkezde, biri Çorlu’ da, biri de Düzce’de olmak üzere üç fabrikası bulunmakta olup adresleri aşağıdaki gibidir.

Çorlu Fabrika : Sağlık Mahallesi Kuzey Caddesi No: 14-24 Çorlu / Tekirdağ

Düzce Fabrika: Organize Sanayi Bölgesi 9. Ada 4-5 Parsel Beyköy / Düzce

Şirket’in iletişim bilgileri aşağıdaki gibidir.

Tel : 0090 212 473 18 00

Fax : 0090 212 698 98 12

Web : www.DESA.com.tr

Şirket’in hisseleri 29-30 Nisan 2004 tarihleri arasında halka arz edilmiş olup, 31 Aralık 2010 tarihi itibariyle % 30’u İstanbul Menkul

Kıymetler Borsası’nda (“İMKB”) işlem görmektedir.

Şirket’in 31 Aralık 2010 tarihi itibariyle çalışan sayısı 1.893 kişidir. ( 31 Aralık 2009 – 1.613 )

1.2. Sermaye Yapısı

Şirket 2007 yılı içerisinde kayıtlı sermaye sistemine geçmiş olup, kayıtlı sermaye tavanı 150.000.000 TL’dir. 31 Aralık 2010 tarihi

itibariyle ödenmiş sermayesi ise 49.221.970 TL (31 Aralık 2009: 49.221.970.-TL) olup her biri 1 Kr nominal değerli 4.922.196.986

(31 Aralık 2009: 4.922.196.986) adet hisseye bölünmüştür.

Şirketin %10’dan fazla paya sahip ortaklarının ünvanları ve ortaklık payları aşağıdaki gibidir:

31 Aralık 2010

31 Aralık 2009

Adı Soyadı / Ünvanı

Pay Oranı

Pay Tutarı

Pay Oranı

Pay Tutarı

Çelet Holding A.Ş.

%54,28

26.717.682

% 54,28

26.717.682

Melih Çelet

%14,92

7.343.918

% 14,92

7.343.918

1.3. İştirak ve Bağlı Ortaklıklar

Şirketin iştirak ve bağlı ortaklıklarının unvanları, faaliyet konuları ve iş merkezleri aşağıdaki gibidir.

Faaliyet Alanı

Faaliyet Alanı

İştirak

İştirak Oranı

% İştirak Oranı

31 Aralık 2010

31 Aralık 2009

Marfar Deri San. ve Tic. Ltd. Şti.

Tekstil

Samsonite Seyahat Ürünleri A.Ş.

Tekstil

İstanbul-Türkiye

%50

%50

İstanbul

%40

%40

Leather Fashion Limited

Tekstil

Moskova-Rusya

%100

%100

Sedesa Deri San. ve Tic. Ltd. Şti.

Tekstil

İstanbul-Türkiye

%99

%99

DESA International

Tekstil

Londra-İngiltere

%100

%100

Desa SMS Ltd.

Tekstil

Londra-İngiltere

%100

%100

Desa International (UK) Ltd.

Tekstil

Londra-İngiltere

%100

%100

Bağlı Ortaklık

NOT 1 - ŞİRKETİN ORGANİZASYONU VE FAALİYET KONUSU (Devamı)

Şirketin iştirak ve bağlı ortaklıklarının 31 Aralık 2010 tarihi itibariyle önemli görülenlerin aktif toplamları ve ciroları aşağıdaki gibidir.

İştirak ve Bağlı Ortaklığın Ünvanı

Aktif Toplamı

Cirosu

Marfar Deri San. ve Tic. Ltd. Şti.

4.885

-

Samsonite Seyahat Ürünleri A.Ş.

6.091.508

17.429.116-

Sedesa Deri San. ve Tic. Ltd. Şti.

18.176

-

Yukarıda tablodan da görüleceği üzere Şirketin iştirak ve bağlı ortaklarından Samsonite Seyahat Ürünleri A.Ş. dışındakilerin 31 Aralık

2010 tarihi itibariyle aktif toplamı ve ciroları çok düşüktür. Bu nedenle bu iştirak ve bağlı ortaklıkların finansal tabloları Şirketin aynı

dönemli finansal tabloları ile konsolidasyona tabi tutulmamıştır.

Şirketin iştiraklerinden Samsonite Seyahat Ürünleri A.Ş. 31 Aralık 2010 tarihli finansal tabloları ise Şirketin aynı dönemli finansal tabloları

ile özkaynak yöntemiyle konsolide edilmiştir. (Not 16)

Şirket’in bağlı ortaklıkları ile iştiraklerinden Marfar Deri San. ve Tic. Ltd. Şti. faaliyet hacimlerinin düşük olması nedeniyle konsolidasyona

tabi tutulmamıştır. Şirket’in iştiraklerinden Samsonite Seyahat Ürünleri A.Ş.’nin 31 Aralık 2010 tarihli finansal tabloları UMS/UFRS

standartları çerçevesinde Şirket’in aynı tarihli finansal tabloları ile özkaynak yöntemine göre konsolidasyona tabi tutulmuştur.

36

37

1.4. Finansal Tabloların Onaylanması:

2.2. Uygulanan Konsolidasyon Esasları

Şirket’e ait finansal tablolar 14 Mart 2011 tarihinde Yönetim Kurulu tarafından onaylanmıştır. Genel Kurul ve belirli düzenleyici

kurullar, finansal tabloları değiştirme yetkisine sahiptir.

Bağlı ortaklıklar

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR

Şirket’in bağlı ortaklıkları faaliyet hacimlerinin düşük olması nedeni ile konsolidasyona tabi tutulmamıştır. Ancak sözkonusu bağlı

ortaklıklar gerçeğe uygun değeri ile değerlenerek değer düşüklüğü olanlar için karşılık ayrılmıştır.

2.1. Sunuma İlişkin Temel Esaslar

İştirakler

Finansal Tabloların Hazırlanış Esasları ve Belirli Muhasebe Politikaları

Şirket’in iştiraklerinden Marfar Deri San. ve Tic. Ltd. Şti.’nin faaliyet hacmi düşük olması nedeni ile konsolidasyona tabi

tutulmamıştır. Samsonite Seyahat Ürünleri A.Ş. ise özkaynak yöntemine göre konsolidasyona tabi tutulmuştur.

Şirket, muhasebe kayıtlarını Türk Ticaret Kanunu ve vergi mevzuatına uygun olarak tutmakta, Sermaye Piyasası Kurulu’na (“SPK”)

sunduğu finansal tablolarını ise Sermaye Piyasası Kurulu tarafından belirlenen formatta hazırlamaktadır.

Sermaye Piyasası Kurulu (“SPK”), Seri XI, No 29 sayılı “Sermaye Piyasasında Finansal Raporlamaya İlişkin Esaslar Tebliği” (“Seri

XI, No 29 sayılı Tebliğ”) ile işletmeler tarafından düzenlenecek finansal raporlar ile bunların hazırlanması ve ilgililere sunulmasına

ilişkin ilke, usul ve esasları belirlemektedir. Bu Tebliğ, 1 Ocak 2008 tarihinden sonra başlayan hesap dönemlerine ait ilk ara finansal

tablolardan geçerli olmak üzere yürürlüğe girmiş ve bu Tebliğin yürürlüğe girmesiyle Seri XI, No 25 sayılı “Sermaye Piyasasında

Muhasebe Standartları Hakkında Tebliğ” (“Seri: XI, No: 25 sayılı Tebliğ”) yürürlükten kalkmıştır. Anılan tebliğ (“Seri XI, No 29 sayılı

Tebliğ”) gereğince, işletmeler tarafından, finansal tabloların 31.03.2008 tarihinden itibaren Uluslararası Muhasebe Standartları /

Finansal Raporlama Standartları’na (UMS/UFRS ) uygun olarak hazırlanması gerekmektedir.

İlişikteki finansal tablolar, SPK’ nın Seri XI; No 29 tebliği çerçevesinde UMS/UFRS’ ye göre hazırlanmış ve SPK tarafından 14 Nisan

2008 tarihli duyuru ile uygulanması tavsiye edilen formatlara uygun olarak sunulmuştur. 1 Ocak 2009 tarihinde veya bu tarihten

sonra başlayan finansal dönemler için geçerli olan TMS 1’deki değişikliklere uygun olarak bilanço, finansal durum tablosu adıyla ve

kar/zarar bölümleri tek bir kapsamlı gelir tablosunda sunulmuştur.

NOT 2 - FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (Devamı)

Yüksek Enflasyon Dönemlerinde Finansal Tabloların Düzeltilmesi

SPK, 17 Mart 2005 tarihinde almış olduğu bir kararla, Türkiye’de faaliyette bulunan ve SPK Finansal Raporlama Standartları’na

uygun finansal tablo hazırlayan şirketler için, 1 Ocak 2005 tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi

uygulamasının gerekli olmadığını ilan etmiştir. Bu nedenle, ekli finansal tablolarda, 1 Ocak 2005 tarihinden başlamak kaydıyla,

Uluslararası Muhasebe Standartları Kurulu ( IASB ) tarafından yayımlanmış 29 No’lu “Yüksek Enflasyonlu Ekonomilerde Finansal

Raporlama” standardı (“UMS 29”) uygulanmamıştır.

Karşılaştırmalı Bilgiler ve Önceki Dönem Tarihli Finansal Tabloların Düzeltilmesi

Şirket’in finansal tabloları Şirket’in mali durumu, performansı ve nakit akımlarındaki eğilimleri belirlemek amacıyla önceki dönemle

karşılaştırmalı olarak hazırlanmaktadır. 31 Aralık 2010 ve 31 Aralık 2009 tarihli konsolide finansal durum tabloları ve konsolide

finansal durum tablolarına ilişkin dipnotlar ile 31 Aralık 2010 ve 31 Aralık 2009 tarihlerinde sona eren dönemlere ait konsolide

kapsamlı gelir, konsolide nakit akış ve konsolide özkaynak değişim tabloları ve ilgili dipnotlar karşılaştırmalı olarak sunulmuştur.

Finansal Tabloların Sunuluşu’na ilişkin UMS 1 no.lu standarda göre bir muhasebe politikası geriye yönelik uygulandığında en az 3

finansal durum tablosu ile diğer tablolardan iki adet tablo ve dipnotların sunulması gerekmektedir. Şirket tarafından cari dönemde

izin karşılığı ayrılmış olup, önceki dönemlerde de bu uygulamaya paralel olarak geriye dönük düzeltme yapılmıştır.

Bu çerçevede 31 Aralık 2009 ve 31 Aralık 2008 tarihli bilançolar yeniden düzenlenmiş ve karşılaştırmalı olarak sunulmuştur. 31

Aralık 2010 tarihli finansal tabloların sunumu ile uygunluk sağlanabilmesi açısından konsolide kapsamlı gelir tablosunda da gerekli

düzeltmeler yapılmıştır. Yapılan düzeltmelerin bilanço ve gelir tablosu kalemlerine etkisi aşağıdaki tabloda özetlenmiştir.

Yeniden Düzenlemenin

Yeniden Düzenlemenin

Bilançoya Etkisi

Bilançoya Etkisi

31.12.2009

31.12.2008

31.12.2009

Borç karş.da artış (İzin Karş.)

723.925

325.917

Satışların Maliyeti

Ertelenmiş Vergi Yükümlülüğü

-144.785

-65.183

Pazarlama, Satış ve Dağıtım Giderleri (-)

(42.021)

579.140

260.734

Genel Yönetim Giderleri (-)

(12.413)

Toplam

Araştırma ve Geliştirme Giderleri (-)

38

Geçmiş Yıllar Kar/Zararı

-260.734

-

Net Dönem Kar/ Zararı

-318.406

-260.734

Toplam

-579.140

-260.734

Ertelenmiş vergi Geliri/Gideri

Toplam

(341.125)

(2.449)

79.602

(318.406)

Şirket’in iştirakleri özkaynaktan pay alma yöntemine göre muhasebeleştirilmiştir. Bunlar, Şirket’in genel olarak oy hakkının %20

ile %50’sine sahip olduğu veya Şirket’in şirket faaliyetleri üzerinde kontrol yetkisine sahip bulunmamakla birlikte önemli etkiye

sahip olduğu kuruluşlardır. İştirakler bilançoda, maliyetlerine Şirket’in, iştiraklerin net varlıklarındaki payında alım sonrası oluşan

değişikliklerin eklenmesi ve varsa değer düşüklüğü karşılığının düşülmesiyle gösterilmektedir. Gelir tablosu Şirket’in iştiraklerinin

faaliyet sonuçlarındaki payını yansıtmaktadır.

Şirket ile iştirak arasındaki işlemlerden doğan gerçekleşmemiş karlar, Şirket’in iştirakteki payı ölçüsünde düzeltilmiş olup,

gerçekleşmemiş zararlarda işlem, transfer edilen varlığın değer düşüklüğüne uğradığını göstermiyor ise, düzeltilmiştir.

2.3. Muhasebe Politikalarında Değişiklikler

Şirket, muhasebe politikalarını bir önceki yıl ile tutarlı olarak uygulamıştır. Muhasebe politikalarında yapılan önemli değişiklikler

ve tespit edilen önemli muhasebe hataları geriye dönük olarak uygulanır ve önceki dönem finansal tabloları yeniden düzenlenir.

2.4. Muhasebe Tahminlerindeki Değişiklikler ve Hatalar

Finansal tabloların hazırlanmasında şirket yönetiminin, raporlanan varlık ve yükümlülük tutarlarını etkileyecek, bilanço tarihi itibari ile vukuu muhtemel yükümlülük ve taahhütleri ve raporlama dönemi itibariyle gelir ve gider tutarlarını belirleyen varsayımlar

ve tahminler yapması gerekmektedir. Gerçekleşmiş sonuçlar tahminlerden farklı olabilmektedir. Tahminler düzenli olarak gözden

geçirilmekte, önemli sapmaların varlığı durumunda gerekli düzeltmeler yapılmakta ve gerçekleştikleri dönemde gelir tablosuna

yansıtılmaktadırlar.

2.5. Yeni ve Revize Edilmiş Uluslararası Finansal Raporlama Standartları

Şirket bu dönemde Uluslararası Muhasebe Standartları Kurulu (UMSK) ve UMSK’nın Uluslararası Finansal Raporlama Yorumları

Komitesi (IFRIC) tarafından yayınlanan ve 1 Ocak 2008 tarihinden itibaren geçerli olan yeni ve revize edilmiş standartlar ve yorumlardan kendi faaliyet konusu ile ilgili olanları uygulamıştır.

31 Aralık 2010 tarihli sene sonu mali tabloları için geçerli olacak olan yeni standart, değişiklik ve yorumlar aşağıda özetlenmektedir:

UFRS 1 (Değişiklik) “UFRS’nin İlk Kez Uygulanması” - İlk uygulamaya ilişkin ilave istisnalar,

UFRS 2 (Değişiklik) “Hisse Bazlı Ödemeler” – Şirket tarafından nakit olarak ödenen hisse bazlı ödeme işlemleri,

UFRS 3 (Değişiklik), “İşletme Birleşmeleri” ve UMS 27 (Değişiklik), “Konsolide ve Konsolide Olmayan Finansal Tablolar”,

UMS 39 (Değişiklik), “Finansal Araçlar: Muhasebeleştirme ve Ölçme” - Uygun korumalı enstrümanlar,

UFRYK 17, “Gayri-nakdi Varlıkların Ortaklara Dağıtılması”,

UFRS’deki iyileştirmeler (2008’de yayınlanan),

UFRS’deki iyileştirmeler (2009’da yayınlanan).

UFRS 5 Satıs Amaclı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler standardında yapılan değisiklikler,

31 Aralık 2010 tarihinden sonra geçerli olacak olan yeni standart, değişiklik ve yorumlar:

UFRS 1 (Değişiklik)- Karşılaştırmalı UFRS 7 Dipnotları için Sınırlı Muafiyet (1 Temmuz 2010 tarihinde veya sonrasında başlayan

hesap dönemlerinde geçerli olacaktır. Erken uygulamaya izin verilmektedir).

UFRS 9 “Finansal Araçlar” (1 Ocak 2013 tarihinde veya sonrasında başlayan hesap dönemlerinde geçerli olacaktır),

UMS12: Gelir Vergileri- Ertelenmiş Vergi(Değişiklik) :Esas alınan varlıkların geri kazanımı ,