BASIN AÇIKLAMASI

İstanbul – 29 Temmuz 2015

JCR Eurasia Rating

Palgaz Doğalgaz Dağıtım Sanayi ve Ticaret A.Ş.’nin

derecelendirme notlarının periyodik gözden geçirilme sürecinde

‘BBB+ (Trk) olarak belirlenmiş olan uzun Vadeli Ulusal Notu ’nu teyit etti, görünümünü ise ‘Pozitif’

olarak yukarı revize etti. Uluslararası Yabancı ve Yerel Para Notları’nı ve görünümlerini ise ‘BBB- / Stabil’

olarak teyit etti.

JCR Eurasia Rating, periyodik gözden geçirme sürecinde “Palgaz Doğalgaz Dağıtım Sanayi ve Ticaret A.Ş.”yi ulusal ve uluslararası düzeyde yatırım yapılabilir

kategorisinde değerlendirerek, Uzun Vadeli Ulusal Notu’nu ‘BBB+ (Trk)’ olarak teyit etti, söz konusu nota ilişkin görünümleri ise “Pozitif” olarak yukarı revize

etti. Diğer taraftan, Uzun Vadeli Uluslararası Yabancı Para ve Uzun Vadeli Uluslararası Yerel Para Notları ‘BBB-’ olarak teyit edilmiş olup diğer notlarla birlikte

detayları aşağıda gösterilmiştir:

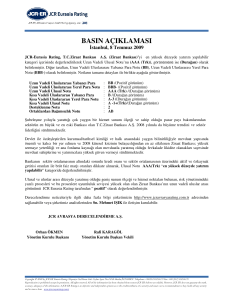

Uzun Vadeli Uluslararası Yabancı Para

Uzun Vadeli Uluslararası Yerel Para Notu

Uzun Vadeli Ulusal Notu

Kısa Vadeli Uluslararası Yabancı Para

Kısa Vadeli Uluslararası Yerel Para Notu

Kısa Vadeli Ulusal Notu

Desteklenme Notu

Ortaklardan Bağımsızlık Notu

:

:

:

:

:

:

:

:

BBB- / (Stabil Görünüm)

BBB- / (Stabil Görünüm)

BBB+ (Trk) / (Pozitif Görünüm)

A-3 / (Stabil Görünüm)

A-3 / (Stabil Görünüm)

A-1 (Trk) / (Pozitif Görünüm)

2

B

Enerji Piyasası Düzenleme Kurulu (EPDK) tarafından Eylül 2003’te düzenlenen ihaleyi takiben Gebze, Tavşancıl, Darıca, Şekerpınar, Dilovası ve Çayırova

bölgelerinde Şubat 2004 tarihinden itibaren 30 yıl boyunca gaz dağıtım faaliyetleriyle yetkilendirilen Palgaz, abone sayılarını ve satış gelirlerini arttırarak

istikrarlı büyüme ve yatırımlarını tamamlanan mali yılda da kesintisiz olarak devam ettirmiştir. Doğalgaz dağıtımı ve ticareti, elektrik üretimi ve ticareti ve

enerji altyapısı konusunda Türkiye’nin önde gelen entegre enerji firmaları arasında yer alan Palmet Enerji bünyesinde faaliyet göstermekte olup, EPDK

mevzuatı gereği ortaklık yapısında yerel idareleri de barındırmakla beraber, lisans kapsamına giren coğrafi bölgede monopol konumda bulunmaktadır.

Büyüyen faaliyet hacmini ve yatırımlarını ağırlıklı olarak dış kaynaklarla finanse eden firmanın tamamlanan mali yılda finansal yükümlülüklerinden kaynaklanan

yabancı para riskini ve döviz açık pozisyonunu azaltması, karlılık performansına ve üzerindeki volatilite riskine olumlu etki yapmış, içsel kaynak yaratma

kapasitesini arttırmıştır. Kısa vadeli kaynak yapısı firmanın işletme sermayesi üzerinde baskı oluşturmasına rağmen, düzenleyici otoriteler tarafından

belirlenen aktif getirilerinin ve nakit akımlarının sürdürülebilirliği, yüksek tahsilat oranları, başarıyla gerçekleştirilen ve devam ettirilmesi planlanan tahvil

ihraçları likidite yönetimine katkı yapan temel unsurlardır. Seçim süreci sonrasında artan yurtiçi siyasal belirsizlikler ve global ekonomide süregelen

volatilitenin Türk Lirası’nda meydana getirdiği değer kayıpları, doğalgaz sektöründe gözlemlenen yüksek ithalat bağımlılığı ve kamusal bir kuruluş olan

BOTAŞ’ın gaz tedariğindeki etkin konumuna karşın, tarifeler doğrultusunda gaz fiyatındaki değişikliklerin gelir üzerinde bir etki yaratmamakta ve grup

iştiraklerinden Gazport aracılığıyla gaz arzında çeşitlilik sağlanmaktadır.

Artan nüfus, şehirleşme, gelir seviyesi ve sektör genelindeki liberalleşmeye paralel olarak ulusal ölçekte istikrarlı büyüyen doğalgaz tüketimi, faaliyet

gösterilen Gebze bölgesinde ulaşılmış olan penetrasyon seviyesi, gelişmiş sanayi bölgeleri ve devam eden büyük ölçekli altyapı projelerinin firmanın gelecek

dönemde yaratacağı nakit akımları ve karlılık seviyesini olumlu etkilemesi, operasyonel ve idari risklerin grup bünyesinde yönetilmesinin yarattığı sinerji ve

verimlilik, grup içi yeniden yapılandırma sonucu oluşturulan gaz grubunun yakın zamanda planlanan halka arzından elde edilecek kaynakların şirketin

sektördeki ölçeğine ve sermaye yapısına yapması beklenen katkılar firmanın kısa ve uzun vadeli ulusal not görünümlerinin yukarı yönlü revize edilerek

‘Pozitif’ olarak belirlenmesindeki temel unsurlardır.

JCR Eurasia Rating olarak, firmanın hakim ortağı olan Palmet Enerji’nin enerji sektörünün değişik alanlarında sahip olduğu dikey entegre yapı ve know-how,

uzun süreli faaliyet geçmişi, ölçeği, sermayeleşme düzeyi ile Palgaz’ın grup içerisindeki ağırlığı, ulusal bazda düzenleyici otoriteler tarafından desteklenen varlık

tabanı ve hissedarlık yapısında yerel yönetimlerin yer alması dikkate alındığında, firmanın ‘Desteklenme Notu’ (2) ile değerlendirilmiş olup, yeterli seviyeyi

işaret etmektedir. Öte yandan, ortaklardan herhangi bir destek sağlanıp sağlanmayacağına bakılmaksızın, firmanın istikrarlı olarak büyüyen faaliyet hacmi,

karlılık oranları, nakit akımlarının öngörülebilirliği, aktif kalitesi, yasal lisanslarla koruma altına alınmış dışsal rekabete açık olmayan operasyonel ortam, geçmiş

dönemde başarıyla gerçekleştirmiş olduğu tahvil ihraçları ve tecrübeli yönetim kadrolarının varlığı dikkate alındığında ‘Ortaklardan Bağımsızlık Notu’ (B) olarak

teyit edilmiş olup, güçlü bir seviyeyi işaret etmektedir.

Derecelendirme neticeleriyle ilgili daha fazla bilgi Kuruluşumuzun http://www.jcrer.com.tr adresinden sağlanabilir veya Kuruluşumuz analistlerinden Sn. Zeki

Metin ÇOKTAN ve Sn. Dinçer SEMERCİLER ile iletişim kurulabilir.

JCR EURASIA RATING

Yönetim Kurulu

Copyright © 2007 by JCR Eurasia Rating. 19 Mayıs Mah., 19 Mayıs Cad., Nova Baran Plaza No:4 Kat: 12 Şişli-İSTANBUL Telephone: +90.212.352.56.73 Fax: +90 (212) 352.56.75

Reproduction is prohibited except by permission. All rights reserved. All information has been obtained from sources JCR Eurasia Rating believes to be reliable. However, JCR Eurasia

Rating does not guarantee the truth, accuracy and adequacy of this information. JCR Eurasia Rating ratings are objective and independent opinions as to the creditworthiness of a

security and issuer and not to be considered a recommendation to buy, hold or sell any security or to issue a loan. This rating report has been composed within the methodologies

registered with and certified by the SPK (CMB-Capital Markets Board of Turkey), BDDK (BRSA-Banking Regulation and Supervision Agency) and internationally accepted rating

principles and guidelines but is not covered by NRSRO regulations. http://www.jcrer.com.tr