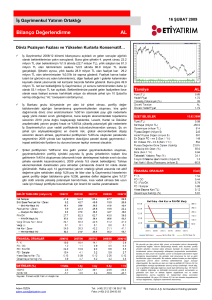

Finansal Tablo - 30.09.2014

advertisement