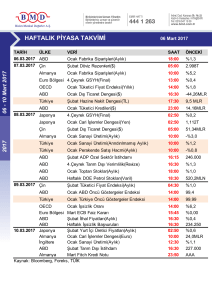

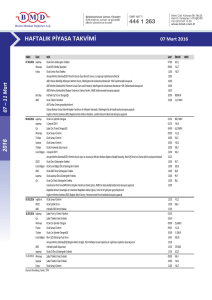

arclk 10 şubat 2016 arçelik

advertisement

ARCLK ARÇELİK 10 ŞUBAT 2016 4Ç2015 Mali Tabloları Son Gelişmeler Hedef Fiyat Güncelleme Beklentilerin üzerinde performans… Arçelik 2015 yılının son çeyreğinde bir önceki çeyreğe göre piyasa beklentisini (Forex Anketi: 3,852 milyar TL) ve bizim beklentilerimizi (3,897 milyar TL) aşarak 4,067 milyar TL ciro elde etti. Yurtdışı satışlar; Rusya, Ukrayna, Güney Afrika ve Ortadoğu’da devam eden zayıflığa rağmen Avrupa pazarında sergilenen güçlü performans ile %8,6 (4Ç2014’e göre %22,1 artış) arttı. Özellikle Ekim ve Kasım aylarında Avrupa satışları (278 milyon avro) cironun artmasında etkili olurken, yurtiçi satışlar %0,7 (4Ç2014’e göre %15,5 artış) geriledi. Segment bazında incelediğimizde Beyaz eşya satışlarında %1,1 düşüş, Tüketici Elektroniği segmentinde TV ve POS cihaz satışlarının desteği ile %39,6 artış, Diğer segment satışlarında %7,9 artış kaydedildi. Düşen emtia fiyatları brüt kar marjlarını olumlu yönde etkilemeye devam etti. Tüketici Elektroniği’nde 2,5 puan, Diğer segmentte 2,0 puanlık artışa rağmen beyaz eşyadaki hafif gerileme ile toplamda brüt kar marjı %32,5 ile bir önceki çeyreğe göre değişiklik göstermezken, 4Ç2014’e göre 1,6 puan arttı. Diğer taraftan faaliyet gider marjı genel yönetim giderlerinde %10,0 (4Ç2014’e göre %4,5 düşüş) düşüş ile %24,3’ten %23,7’ye geriledi. Böylece FAVÖK marjı 0,5 puan artarak %11,1 seviyesine ulaştı (4Ç2015 FAVÖK:453 milyon TL, 3Ç2015 FAVÖK:412 milyon TL). Finansman tarafında nakit ve nakit benzerleri, finansal borçlanmalar ve diğer yükümlülükler ile ilişkin kur farkı giderleri 59,5 milyon TL azaldı. Finansman giderleri; faiz giderleri, türev araçlardan zararlar ve diğer giderler ile toplam 107,7 milyon TL olurken, finansman gelirleri 110,9 milyon TL olarak gerçekleşti. Şirket, finansman tarafında özellikle kur farkı zararlarını kontrol altına alınmasıyla birlikte net 3,2 milyon TL Esas Faaliyet Dışı Finansman geliri elde etti. (3Ç2015: -245 milyon TL, 4Ç2014: -28milyon TL). Böylece Arçelik son çeyrekte 212 milyon TL net kar ile 172,5 milyon TL piyasa beklentisi üzerinde kar açıkladı. Son çeyrek dönem net karı bir önceki çeyreğe göre %0,9 azalırken 2014 yılının son çeyreğine göre %20,5 arttı. Son çeyrekte Arçelik ile önemli olan gelişmelerden birisi de işletme sermayesi yönetimi olarak öne çıktı. Etkin ticari alacak ve stok yönetimi sayesinde, İşletme Sermayesi/Satışlar oranı çarpıcı bir şekilde %41,8 seviyesinden %32,5’e geriledi. Şirket bu oranı 2016 yılında %30 seviyesine çekmeyi hedeflemiş durumda. Şirket finansallarını yıllık bazda değerlendirdiğimizde, 2015 yılı satış gelirleri %9 organik büyüme ve %4 kur etkisi ile bir önceki yıla göre %13,2 arttı. Şirketin finansman giderleri kur farkı zararları nedeniyle %76,7 artış gösterdi ve vergi öncesi karı 785 milyon TL olarak gerçekleşti (2014:732 milyon TL). Şirket 2015 yılında ertelenmiş vergi gelirlerinin etkisiyle 2014 yılına göre karını %40,0 artırarak 893 milyon TL kar açıkladı. 1 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli %6,3 ARCLK Fiyat Performansı (%) ARCLK Performans (%) XU100 Performans (%) 1 ay 3ay 1 yıl 15,33 3,26 21,17 1,14 -12,96 -15,56 Bizim Menkul Değerler Vehbi Murat ŞAHİN +90(216)547 13 45 murat.sahin@bmd.com.tr ARCLK Diğer Gelişmeler: Şirket 14 Ocak 2016 tarihinde Ekonomi Bakanlığı’ndan, önümüzdeki 4 yıl içerisinde gerçekleştireceği modernizasyon amaçlı yatırımlar için toplam 1,1357 milyar TL tutarındaki teşvik belgeleri aldığını duyurdu. Şirketin Tayland’da kurduğu buzdolabı fabrikası Ocak ayı içerisinde tamamlandı ve test üretimlerine geçti. İran’a uygulanan ekonomik yaptırımların kalkması şirket için yeni pazar fırsatı yaratabilir. SEGMENTLERE GÖRE SATIŞLAR YURTİÇİ ve YURTDIŞI SATIŞLAR İŞLETME SERMAYESİ/SATIŞLAR 2 ARCLK Arçelik için 26 Kasım 2015’te belirlediğimiz 16,60 TL hedef fiyatımız, 17,84 TL olarak yukarı yönde revize edilmiştir. Hedef fiyatımızdaki artışta, güncellediğimiz İNA modelimizde işletme sermayesi ihtiyacının beklentilerimizin altında gerçekleşmesi, şirketin almış olduğu yatırım teşvik belgelerinin vergi avantajlarının modelimize eklenmesi, 2015 yılı satışlar ve FAVÖK öngörümüzdeki yukarı yönlü güncellemeler etkili olmuştur. Güncel benzer şirket çarpanları doğrultusunda hedef fiyatımız 0,03 TL düşüş göstermiştir. Belirlenen hedef fiyatımıza göre ARCLK hisse senetleri için getiri potansiyeli öngörümüz “Endekse Paralel Getiri”dir. Riskler 1. 2. 3. 4. 5. Avrupa pazarında olası zayıflama şirket satışlarını olumsuz yönde etkileyebilir. Rusya ve Ukrayna pazarında devam eden zayıflık şirket satışlarını olumsuz yönde etkilemeye devam edebilir. Ortadoğu’da devam eden bölgesel çatışmalar şirket satışlarını halen olumsuz etkiliyor. Ancak İran potansiyel bir katalist olabilir. Hammadde fiyatlarının dolar cinsinden satışların ise avro üzerinden yapılması, EUR/USD dolar paritesindeki aşağı yönlü hareket yaşanması durumunda şirket brüt kar marjı ve karları üzerinde olumsuz etki yapabilir. Uygulanmakta olan sıkı para politikası ve tüketici kredilerinde daralma yaşanması, faiz oranlarının yükselmesi ve vergi oranlarının artması yurtiçi satışların azalmasına neden olabilir. 3 ARCLK 4 ARCLK 5 ARCLK 6 ARCLK Bizim Menkul Değerler A.Ş Araştırma Bölümü Email : arastirma@bizimmenkul.com.tr Telefon : 0216-547-13-00 Önemli Uyarı Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. (BMD) tarafından okuyucuyu bilgilendirme amacı ile BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenerek hazırlanmıştır. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dokümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. BMD ve ilişkili olduğu firmalar bu raporda adı geçen pay senetlerinde pozisyon sahibi olabilir ve/veya raporun yayınlanma tarihinden sonra işlem yapabilir. Ayrıca yatırımcılar bu raporda adı geçen şirketlerle BMD ve/veya diğer ilişkili firmalarının iş ilişkisi içerisinde olabileceğini kabul ederler. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma Bölümü‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz. 7