GÜNLÜK BÜLTEN

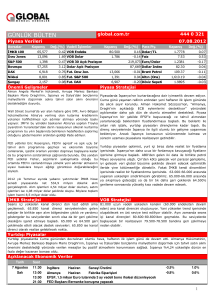

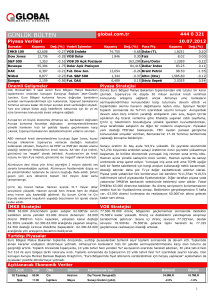

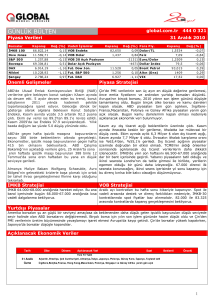

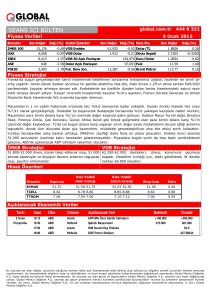

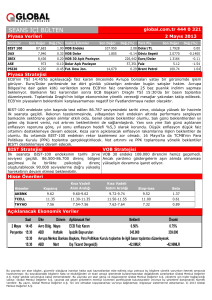

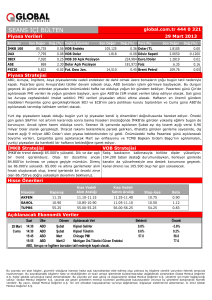

Piyasa Verileri

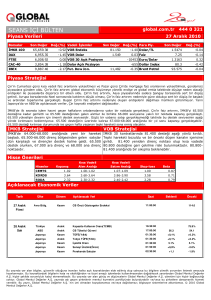

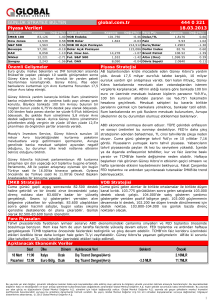

Borsalar

Kapanış

global.com.tr

Değ.(%) Vadeli İşlemler

İMKB 100

78,149

-2.38 VOB Endeks

Dow Jones

13,944

-0.30 VOB Dolar

S&P 500

1,509

Bovespa

58,372

DAX

7,591

Nikkei

11,153

Şangay

2,433

Kapanış

444 0 321

08.02.2013

Değ.(%)

96.575

Para Piy.

-3.28 Dolar/TL

1.776

0.31 Faiz

Kapanış

Değ.(%)

1.7731

-0.05

5.65

-1.40

-0.18 VOB 30 Açık Pozisyon

187,889 Euro/Dolar

1.3403

0.02

-0.98 Dolar Açık Pozisyon

135,267 Dollar Index

80.14

-0.06

0.13 Brent Petrol

117.83

0.19

0.13 Fut. Dow Jon.

-1.80 Fut. S&P 500

0.58 Fut. DAX

13,916

1,507

0.12 Altın (Ons)

7,607

0.23 Döviz Sepeti

1,672.32

0.08

2.0720

-0.17

Önemli Gelişmeler

Piyasa Stratejisi

Çin'de Ocak ayında tüketici fiyatları endeksi bir önceki yılın

aynı dönemine göre yüzde 2 oranında arttı ki beklentiler de bu

yönde oluşuyordu. Aralık ayında TÜFE artışı yüzde 2.5

düzeyinde gerçekleşmişti.

Asya piyasalarında karışık bir seyir izleniyor. Önümüzdeki tüm hafta

boyunca yeni yıl tatili nedeniyle kapalı olacak Çin’de, beklentilerin

üzerinde açıklanan dış ticaret fazlası ve beklendiği kadar artış gösteren

enflasyon verileri sonrasında yükseliş eğilimi hakim. Japonya borsasında

ise kar satışları Sony’nin beklentilerden kötü gelen bilançosu ile devam

ediyor. Avrupa tarafında ECB başkanı Draghi’nin dünkü açıklamalarının

yansımaları

devam

edecek.

Draghi’nin

açıklamaları,

eurodaki

değerlenmenin büyümeye zarar verme noktasına geldiğinde müdahale

gerektirebileceği yönünde algılandı ve paritedeki değerlenme sona erdi.

Çin'de Ocak ayı dış ticaret fazlası bir önceki ayın altında kalsa

da piyasa beklentilerinin üzerinde oldu. Buna göre aralık

ayında 31.6 milyar dolar olan dış ticaret fazlası ocak ayında

29.2 milyar dolara geriledi. Ancak beklentiler dış ticaret

fazlasının 31.6 milyar dolar düzeyinde olacağı yönündeydi.

Faizler ve İMKB yeni bir dip arayışı içerisine girdi. Faizler ile İMKB’nin eş

zamanlı düşmesi sadece faiz koridorunun düşürülmesi ve buna karşılık

munzam karşılıkların artırılması ile gerçekleşebilir. TCMB’nin böyle bir

adım atması için sıcak para girişinin sürmesi ve kredi artışının yaşanması

gerekir. Pazartesi günü, 25 Ocak haftasında kredi hızının arttığını, önceki

gün reel efektif kur endeksinin 120’yi geçtiğini ve dün ise 25 Ocak

haftasında 1.15 milyar $ DİBS’e yabancı girişi olduğu açıklandı. Sıcak

para girişi ile kredi arzı bileşimi, munzam karşılıklarda yeni bir artışa

işaret ediyor. Bu yüzden faizler düşerken, İMKB bankacılık sektöründe dip

Chicago Fed Başkanı Charles Evans, FED'in varlık alımlarını yıl arayışında olacak. Böylecede düşüşün Moody’s kaynaklı değil, para

sonuna veya gelecek yılın başına kadar sürdürmeye ihtiyaç politikasındaki değişiklikle alakalı olduğu bir kez daha görülüyor.

duyabileceğini söyledi. CNBC'ye konuşan Evans, bunun

ekonomiye işsizlikten uzaklaşmasını sağlayacak ivmeyi

kazandırmak için gerekebileceğini ifade etti.

Avrupa Merkez Bankası Başkanı Draghi, Euro Bölgesi

ekonomisinde risklerin aşağı yönlü olduğunu söyledi. Draghi,

"Kur seviyesi bir politika hedefi değil, ancak büyüme ve fiyat

istikararı için önemli," dedi ve "Değer kazanmanın sürürp

sürmeyeceğini ve bu durumun fiyat istikrarına yönelik risk

değerlendirmemizi

değiştirip

değiştirmeyeceğini

görmek

istiyoruz" değerlendirmesinde bulundu.

İMKB Stratejisi

VOB Stratejisi

Dün 79.000 dip noktası kırılması sonrasında dip arayışı

yeniden başladı. 80.300 üzerinde tepki oluşumu bozulması

sonrasında yeniden bir taban arayışı süreci başladı. Seans içi

düşen kanal desteği 77.000’den alçalıyor. Yatay destekler

76.000-76.500’de ön plana çıkıyor. Aşırı satım bölgesine

gerilemiş olması desteklerden tepkileri ve ardından yeniden bir

taban oluşumu şansını mümkün kılıyor. Yukarı yönlü tepkiler

79.000’de sınırlı kalacak.

Taban oluşumu bozulması sonrasında beklediğimiz gibi ilk etapta

98.500’e dün geri çekildi ama bu kez piyasayı tutmada gün boyu başarılı

olamadı. Sonuç olarak dip arayışına yeniden başlandı. Aşırı satım

bölgesine gerileyerek dip arayışının başlamış olması tepkinin yakın

desteklerden gelmesini sağlayabilir. Güçlü ve ilk destekler 95.500-95.700

bandı. 95.500-95.700 destek aralığında bir kez daha taban oluşumu ve

tepki denemesi olabilir. 98.500 artık önemli bir yatay direnç oldu.

Yurtdışı Piyasalar

Dün, İngiltere ve Avrupa Merkez Bankası (ECB) faiz kararlarını açıkladı. Her iki kurumda beklenildiği üzere faiz oranlarında bir değişikliğe

gitmedi. Ancak faiz kararı sonrası ECB Başkan’ı Draghi’nin yaptığı açıklamalar piyasalar ve Euro/Dolar paritesi üzerinde hareketlilik yarattı.

Büyüme ve fiyat istikararı için paritenin önemli olduğunu açıklayan Draghi’nin bu açıklamaları, paritedeki yükselişin rahatsızlık

yaratabileceği algılamasının oluşmasına neden olurken, Euro Dolar karşısında son ayların en düşük seviyesine geriledi ve Avrupa

borsalarına satıcılı bir seyir izlendi. ABD borsaları da beklentilerin altında gelen kar rakamlarıyla birlikte günü düşüşle sonlandırdı.

Açıklanacak Ekonomik Veriler

Tarih

8 Şubat

Cuma

Saat

09:00

10:00

15:30

Ülke

Almanya

Türkiye

ABD

Dönem

Aralık

Aralık

Aralık

Açıklanacak Veri

Cari İşlemler Dengesi(Avro)

Sanayi Üretimi(Yıllık)

Dış Ticaret Dengesi($)

Beklenti

17.0 MLR

0.00%

-46.0 MLR

Önceki

15.3MLR

10.50%

-48.7MLR

1

Şirket Haberleri

•

•

•

•

•

•

•

ATSYH - Atlantis Yatırım Holding A.Ş., büyüme politikaları doğrultusunda planlamış olduğu yatırımların finansmanında kullanılmak üzere

Cayman Adalarında kayıtlı Atlas Alpha Yield Fund Limited ile bir sermaye ortaklığı planlandığını açıkladı. Şirket, bu doğrultuda görüşmelere

başlandığını belirtti.

GLYHO – Global Yatırım Holding, Savina'nın Global Liman'da maliki olduğu %22,114 oranındaki hissenin devrinin bugün itibarıyla

tamamlanmış olduğunu ve bu devir karşılığında Savina'ya dönemi içerisinde ödenen temettü tutarı mahsup edildikten sonra toplam

91.724.063,-USD ödendiğini açıkladı. Söz konusu hisse devrinin gerçekleşmesi ile birlikte Global Yatırım Holding’in Global Liman'daki hisse

oranı %99,999 olmuştur.

GOLDS - Borsa Yönetim Kurulu, Goldaş Kuyumculuk Sanayi İthalat İhracat A.Ş. (Şirket) aleyhine iflas davası da dahil çok sayıda dava açılması,

söz konusu davaların Şirketin üretim ve satış faaliyetlerini olumsuz etkilemesi, şirketin iflasın ertelenmesi için mahkemeye başvurmuş olması,

borçlarını ödemekte güçlük yaşaması ve finansman yapısının sağlıklı olmaması hususları dikkate alınarak, 1. Şirketin Ulusal Pazar'da işlem

gören paylarının Borsa kotundan çıkarılmasına, Şirketin işlem sırasının bugün kapalı kalmasına ve payların 11/02/2013 tarihinden itibaren

Gözaltı Pazarı'nda işlem görmeye başlamasına karar vermiştir.

MEMSA – Mensa Sınai Ticari ve Mali Yatırımlar A.Ş., önceki açıklamalarında belirttiği üzere, VOLT Yatırım Gayrimenkul Enerji A.Ş (VOLT)

sermayesini temsil eden paylardan toplam 20.850.000 adetin devrinin tamamlandığını açıkladı. Bu çerçevede şirket, Volt Enerji'nin %77,22

oranında hakim ortağı konumuna ulaşmış olup, kalan paylardan 5.400.000 adet (%20.0) kısmın ise 30.04.2013 tarihinde devir alınacağını

açıkladı. Şirket, bu yılın ikinci yarısında faaliyete geçmesi planlana VOLT’un 216.000.000 KW/yıl elektrik enerjisi kapasitesine sahip olacağını

belirtirken, böylece grubun yıllık elektrik üretim kapasitesinin yaklaşık 304.000.000 KW/yıl mertebesine ulaşacağını belirtti.

METAL - Borsa Yönetim Kurulu, payları İkinci Ulusal Pazar'da işlem gören Metro Altın İşletmeciliği İnşaat Sanayi ve Ticaret A.Ş.’nin nin yatırım

ortaklığından dönüşüm işlemleri sırasında 2011 yılında farklı tarihlerde kamuya açıklanan Metro Altın İşletmeciliği Sanayi ve Ticaret A.Ş.

paylarının satın alınması işleminin halen gerçekleştirilemediği, satın alınması planlanan ve 22/02/2012 tarihinde kamuya açıklanan Atlas Yazılım

ve Bilişim Hizmetleri Ticaret A.Ş. paylarının devir alınması kararından vazgeçildiği, Şirketin dönüşüm sonrası faaliyetinin bulunmadığı hususları

dikkate alınarak, şirket paylarının İkinci Ulusal Pazar kaydından çıkarılmasına, şirketin işlem sırasının bugün kapalı kalmasına ve payların

11/02/2013 tarihinden itibaren Gözaltı Pazarı'nda işlem görmeye başlamasına karar vermiştir.

SKPLC – Şirket yönetimi, Ankara’da devlet yetkilileriyle yaptıkları görüşmelerin olumlu geçtiğini belirtirken, önümüzdeki aylar içerisinde tekrar

üretime başlamak konusunda gayretlerinin devam ettiğini açıkladı. Görüşmelerde devletin KDV iadesinin uygun olan miktarının ivedi olarak

şirkete iadesi ve yeni oluşumlarda şirkete destek konularının görüşüldüğü belirtildi.

TTKOM – Şirket, 2013 yılında konsolide gelirlerdeki artışın %5-7 seviyesinde, Konsolide FAVÖK tutarının 5,1 milyar TL - 5,3 milyar TL

seviyelerinde, konsolide yatırım harcamalarının ise yaklaşık 2,2 milyar TL seviyelerinde gerçekleşmesini beklediklerini açıkladı.

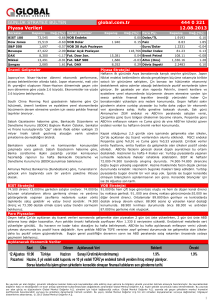

Günlük Hisse Önerileri

Hisseler

Kısa Vadeli

Alım Aralığı

Kapanış

Kısa Vadeli

Satım Aralığı

Stop-loss

Beta

0.75

ECILC

2.21

2.19-2 .20

2.25-2.26

2.16

KOZAL

42.80

42.60-4 2.70

43.50-43.60

41.70

0.70

SAHOL

10.10

9.9 0-10.00

10.30-10.35

9.60

1.11

TOASO

10.25

10.20-1 0.25

10.50-10.55

10.00

0.91

TRGYO

3.17

3.16-3 .17

3.23-3.25

3.07

0.51

TTKOM

7.26

7.24-7 .26

7.40-7.42

7.22

0.64

Haftalık Hisse Önerileri (04 Şubat – 07 Şubat)

Düşük Riskli Porföy Önerilerimiz

Hisse

KV Alış

Fiyatı

KV Satış

Fiyatı

Agresif Porföy Önerilerimiz

Potansiyel

Prim

KV Alış

Fiyatı

Hisse

KV Satış

Fiyatı

Potansiyel

Prim

ANACM

2.90

3.04

4.83

ARCLK

12.00

12.80

6.67

AYEN

2.15

2.30

6.98

AYGAZ

10.00

10.80

8.00

SAHOL

10.00

10.95

9.50

DOCO

83.50

88.00

5.39

TOASO

10.80

11.40

5.56

DOHOL

1.10

1.20

9.09

TTKOM

7.56

7.86

3.97

TTRAK

50.00

54.00

8.00

* Haftalık hisse önerileri haftanın ilk işlem günü, öğleden sonra güncellenmektedir. Kv alış/satış fiyatları da hafta başında belirlenmekte ve hafta boyunca değişiklik göstermemektedir.

Global Yatırım Fonları

FON GETİRİSİ

Aybaşına Göre

Fon Adı

A Tipi

Bugünkü

Değeri (TL)

TL

Yılbaşına Göre

$

TL

$

Değişken Fon

20.25 532

2.9 3%

2.12 %

7.79%

8.44%

Karma Fon

0.038 323

-0.1 7%

-0.96 %

0.78%

1.40%

Formula Kar Payı Hisse Yoğun Fonu

0.013 638

0.6 6%

-0.14 %

2.54%

3.16%

Aktif Strateji Fon

0.041 340

0.9 3%

0.13 %

2.38%

3.00%

Hedef Alpha Hisse Senedi Yoğ un Fonu

0.328 400

0.7 3%

-0.07 %

1.41%

2.02%

Çocuğumun Geleceği

0.009 883

1.1 6%

0.36 %

5.15%

5.79%

Değişken Fon

0.109 259

0.0 6%

-0.73 %

0.31%

0.92%

Likit Fon

0.057 875

0.1 1%

-0.69 %

0.54%

1.15%

Tahvil Bono Fon

1.113 582

0.2 1%

-0.58 %

0.79%

1.40%

B Tipi

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki bilgilerin hata ve

eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global

Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti

verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2013 Global Menkul Değerler A.Ş.

2