günlük

günlük

15 Ocak 2014

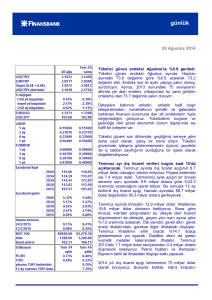

Dış açık Kasım’da daraldı; dengelenme sürecek.

Kasım ayı ödemeler dengesi istatistiklerine göre, 3.9

milyar dolar olarak gerçekleşen aylık cari işlemler açığı,

4.2 milyar dolar olan tahminimizin ve piyasa

beklentisinin altında kaldı. Yıllık bazda %3.4 daralan

aylık açık, 12 ay birikimli açığı 0.2 milyar dolar aşağı

çekerek 60.8 milyar dolara getirdi. Böylelikle, birikimli

açık Mart ayından sonra ile defa azalmış oldu.

Cari işlemler hesabının altında, genel mal ticareti 4.4

milyar dolar açık verdi. Bu değer, geçen yılın aynı

ayına göre %23 daha düşük. Bu oran, 2012 Haziran

ayından beri bu kalemde gözlemlenen en büyük

düzelmeye karşılık geliyor. Altın ithalatı her ne kadar

açığı genişletici yönde etki yapsa da, dış ticaret dengesi

%2.2 oranında iyileşti.

Resmi rezerv varlıklar dışında kalan finans hesabı 5.1

milyar dolar fazla verirken; rezerv varlıklar kalemi 2.1

milyar dolar çıkış yazarak, TCMB’nin Kasım ayında

döviz rezervlerini artırmayı sürdürdüğüne işaret etti.

Böylece, Mayıs-Temmuz döneminde 9.6 milyar dolar

azalan rezerv varlıklar, Ağustos-Kasım döneminde 8.9

milyar dolar artış kaydetmiş oldu. Bu arada portföy

yatırımlarında ise, hisse senedi ve tahvil piyasalarına

Kasım’da, sırasıyla 0.8 ve 0.6 milyar dolar net sermaye

girişi olduğu görüldü.

Önceki yorumlarımızda belirttiğimiz gibi, küresel

faizlerin yükseldiği ve iç siyasi gerilimlerin arttığı bir

döneme Türkiye büyük bir dış açıkla giriyor. Bu

durumda Türkiye’nin dış açığı uzun süre yüksek

kalamaz. Dolayısıyla, Türk lirasının zayıf seyri ve iç

talepteki olası bir zayıflamaya ek olarak, küresel

ekonominin toparlanmasının da etkisiyle, önümüzdeki

dönemde Türkiye’nin dış açığının daralmaya devam

edeceğini öngörüyoruz.

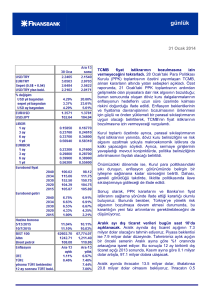

CNBC-e tüketici güven endeksindeki düşüşle,

büyüme 2014’e zayıf başladı. CNBC-e’nin tüketici

güven ön endeksi Ocak’ta, önceki aya göre %19.2

düşerek 71.3’e geriledi. Bu endeks, geçtiğimiz yıllarda

da Ocak aylarında düşüşler kaydettiğinden, genellikle

çok önem vereceğimiz bir gösterge değil. Ancak, bu ay

kaydedilen düşüş büyüklüğü sebebiyle dikkate değer.

Çünkü bu büyüklükte bir düşüş en son, küresel krizin

etkili olduğu Ekim 2008 döneminde görülmüştü.

günlük

Daha önce de belirttiğimiz gibi, tüketici güvenindeki azalma büyüme üzerindeki tehditlerin sadece bir

tanesi. Kur hareketlerinin kısa döviz pozisyonu olan firmaların bilançolarında yaratacağı tahribat,

yatırım kararlarını sınırlayarak, büyüme üzerinde daha ciddi bir etki yapacaktır. Sonuç olarak, 2014

büyüme performansının geçen yıla göre belirgin biçimde zayıf olmasından endişe ediyoruz. Tüketici

güvenindeki zayıflama da bu görüşümüzü destekliyor.

Veri gündemi

Çarşamba günü yurtiçinde Ekim ayı işgücü piyasası istatistikleri ve ve Aralık ayı merkezi yönetim

bütçe verileri açıklanacak. ABD’de Fed bej kitabı yayımlayacak. ABD’de ayrıca, Ocak ayı Empire

imalat sanayi endeksi (Beklenti: 3.0) ve Aralık ayı ÜFE enflasyonu (Beklenti: %0.4) açıklanacak. Euro

Bölgesinde ise Kasım ayı dış ticaret dengesi belli olacak.

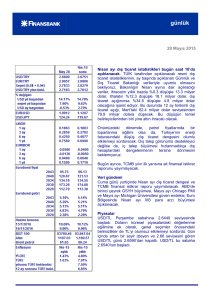

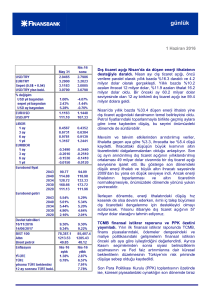

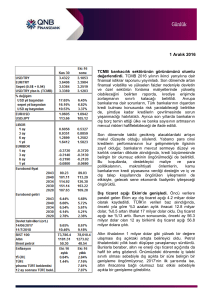

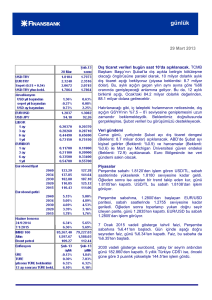

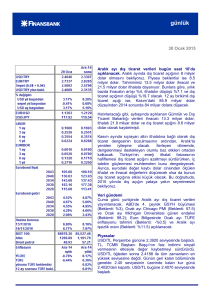

Piyasalar

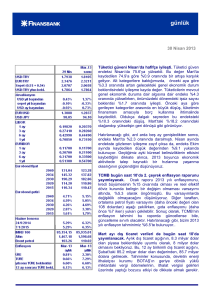

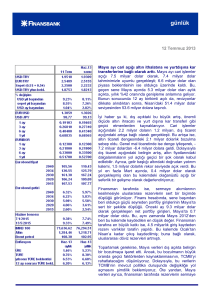

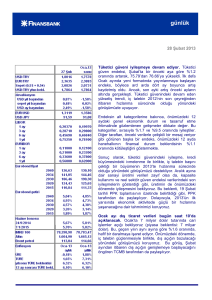

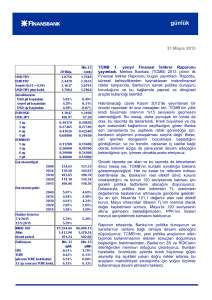

USD/TL Salı gününe 2.1825’ten başladı. Gelişmekte olan ülke para birimlerinin genel olarak USD

karşısında değer kaybettiği günde, siyasi endişeler sebebiyle TL en çok değer kaybeden para birimleri

arasında yer aldı. Gün içinde 2.1970 seviyesine kadar yükselen, USD/TL daha sonra gerileyerek günü

2.1820’den kapattı. Bu arada, TCMB gün sonundaki ihalede yine 100 milyon dolar tutarında döviz

satımı yaptı. TCMB bugünkü ihalede de en az 100 milyon dolar satacak. USD/TL bugüne 2.1905’ten

başladı.

EUR/USD Salı sabahı 1.3665’ten işlem görmeye başladı. Gün içinde 1.3660-1.3690 aralığında

seyreden parite günü 1.3680’den kapattı. EUR/USD bugüne 1.3635’ten başladı.

7 Ekim 2015 vadeli gösterge tahvil faizi güne %10.00’dan başladı. Gün içinde azalan bir trend takip

eden faiz, günü %9.86’dan kapattı.

2030 vadeli gösterge eurobond, 1.5 puanlık düşüşle 151.520’den günü kapattı. 5 yıllık Türkiye CDS’i

ise 241’den işlem gördü.

günlük

İnan Demir

+(90) 212 318 5087

inan.demir@finansbank.com.tr

Deniz Çiçek

+(90) 212 318 5086

deniz.cicek@finansbank.com.tr

Gökçe Çelik

+(90) 212 318 5096

gokce.celik@finansbank.com.tr

**USD/YTL TCMB

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla

düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği,

alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve

tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım

danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz

önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları

beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine

inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit

edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden

belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda

çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB