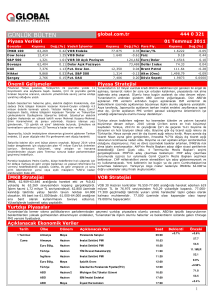

")

01.07.2014

GÜNLÜK BÜLTEN

Çin’de yükselişine devam eden PMI verilerinin ardından

küresel piyasalarda iyimserlik devam ederken €/$ paritesi

1.36 seviyesinin üzerinde işlem görmeye devam ediyor.

Yurtiçinde veri gündeminin sakin olduğu günde BIST 100

güne alıcılı başlarken $/TL 2.12 seviyesinde tutunmaya

çalışıyor.

Beklentileri karşılayan verilere rağmen ABD hisse senedi piyasaları dün karışık bir

görünüm sergiledi. S&P 500 endeksi %0.04, Dow Jones endeksi %0.15 değer

kaybederken Nasdaq endeksi %0.23 değer kazandı. ABD 10 yıllık tahvili ise %2.54

seviyesine seyrediyor. Dün açıklanan verilere göre bekleyen konut satışları aylık bazda

%6.1 ile %1.5 olan beklentilerin üzerinde artış gösterdi. Dallas Fed imalat endeksi

8.0’den 11.4 düzeyine yükseldi (beklenti:8.5). Diğer yandan Chicago PMI 65.5’ten

62.6’ya geriledi (beklenti:63.0). San Francisco Fed Başkanı John Williams, Fed'in

politikasının normale dönme yolunda olduğunu belirtirken gelen verilerin 2015'in ikinci

yarısında faiz artışı yaklaşımı ile uyumlu olduğunu söyledi. ABD’de bugün ISM imalat

endeksi ve inşaat harcamaları verileri açıklanacak.

Avrupa borsaları ise dün genel olarak değer kaybetti. Euro Stoxx 600 gösterge

hisse senedi %0.03 değer kaybetti. Dün açıklanan verilere Euro Bölgesi’nde enflasyon

%0.5 seviyesinde sabit kaldı. Çekirdek enflasyon %0.7’den %0.8’e yükseldi. Euro

Bölgesinde bugün nihai imalat PMI ve işsizlik oranı verileri açıklanacak. Ukrayna

Cumhurbaşkanı Petro Poroşenko dün geç saatlerde yaptığı bir açıklamayla ülkede

ateşkesin sona erdiğini duyurarak Rusya yanlısı isyancılardan topraklarını "temizlemek"

için yeniden bir operasyon başlatılacağını belirtti.

Asya borsalarında bugün iyimserlik hakim. Japonya borsası %1.08 değer kazandı.

Bugün Çin’de açıklanan resmi PMI imalat Haziran ayında 50.8 puandan 51.0 puana

yükselirken, HSBC PMI imalat aynı dönemde 50.7 puana yükseldi.

Küresel piyasalardaki olumlu havayla yükselen BIST 100 endeksi, kredi

derecelendirme kuruluşu Moody’s’in açıklamalarının ardından kazanımlarını geri

vererek günü 78.489 puandan kapattı. Moody's, Irak'taki krizin Türkiye'nin cari

işlemler açığı ile büyüme görünümünde baskı yarattığını ve enflasyon üzerinde riskleri

artırdığına dikkat çekerek kredi notuna ilişkin negatif bir unsur olduğunu belirtti. Öte

yandan, Dış ticaret açığı 2014 yılının Mayıs ayında 2013 yılının aynı ayına göre %29

azalarak 7.1 milyar $ olurken (2013 Mayıs: 10.0 milyar $) 7.3 milyar $ olan piyasa

beklentisinin hafif altında açıklandı. Yılın ilk 5 ayında ise dış ticaret açığı %25 azalarak

31.6 milyar $ seviyesinde (2013 Ocak-Mayıs: 42.1 milyar $) gerçekleşirken 12 aylık

birikimli dış ticaret açığı da 89.4 milyar $’ geriledi.

€/$ paritesi, günü %0.3 yükselişle 1.3692 seviyesinden tamamladı. Son işlemlerde

1.3680 seviyelerinde işlem gören paritede teknik olarak aşağıda 1.3665, yukarıda ise

1.3720 seviyeleri önemli olabilir.

Gelişmekte olan ülkelere sermaye girişlerinin hızlanabileceğine yönelik

beklentilerle aşağı yönü hareketini sürdüren $/TL, günü%0.2 düşüşle 2.1185

seviyesinden sonlandırdı. Sabah itibariyle 2.1220 seviyelerinde işlem gören $/TL’de

teknik olarak aşağıda 2.1085, yukarıda ise 2.1310 seviyeleri önemli olabilir. Sepet kur

ise son işlemlerde 2.5110 seviyelerinde bulunuyor.

24.02.2016 vadeli gösterge tahvil, günü spotta %8.25, valörlüde %8.23 bileşik

seviyesinden tamamladı. 20 Mart 2024 vadeli 10 yıllık gösterge tahvilin bileşik faizi ise

spot kapanışta %8.89, valörlüde %8.87 seviyesindeydi.

Irak’a yönelik endişelerin azalmasıyla gerileyişini dün de sürdüren Brent petrol,

günü 112.4 $/varil’den tamamlarken sabah itibariyle 112.5 $/varil seviyelerinde

yatay seyrediyor. Dolar endeksindeki zayıflama ve jeopolitik risklerin sağladığı

destekle dün 1327 $/ons seviyelerine yükselen altın, son işlemlerde dünkü

kapanış seviyelerinde yatay işlem görüyor.

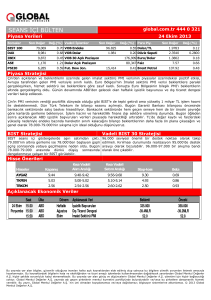

Gündem

Önceki

Beklenti

Euro Bölgesi İmalat PMI endeksi (Haziran, nihai)

51,9

51,9

Euro Bölgesi İşsizlik Oranı (Mayıs, %)

11,7

11,7

ABD ISM İmalat PMI Endeksi (Haziran)

55,4

55,8

Yurtiçi

Önemli Bir Veri Bulunmuyor

Yurtdışı

Hisse Senedi Endeksleri

Kapanış

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

BIST 100

78.489

0,02

15,8

S&P 500

1.960

-0,04

6,1

16.827

-0,15

1,5

Nasdaq

4.408

0,23

5,5

Euro Stoxx 600

341,9

-0,03

4,1

FTSE

6.744

-0,20

-0,1

CAC 40

4.423

-0,32

5,9

DAX

9.833

0,18

2,9

53.168

0,02

3,2

2.044

-0,22

-3,4

15.319

1,04

-6,0

Dow Jones

Bovespa

Şangay

Nikkei

Pariteler

Kapanış

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

USD / TL

2,1185

-0,2

-1,4

EUR / TL

2,9012

0,1

-1,8

Döviz Sepeti

2,5098

0,0

-1,6

Euro / USD

1,3692

0,3

-0,4

Yen / USD

101,33

-0,1

-3,8

Dolar Endeksi

79,775

-0,3

-0,3

Emtia

Kapanış

Altın

Değişim Yıl Sonuna Göre

(%)

Değişim (%)

1.327,3

0,8

10,5

Brent Petrol

112,4

-0,8

1,4

ABD Ham Petrolü

105,4

-0,3

7,1

GSCI Emtia End.

658,6

-0,7

4,2

Tahvil

Kapanış

(%)

Değişim Yıl Sonuna Göre

(bp)

Değişim (bp)

Türkiye 2 Yıllık

8,15

-10

-195

Türkiye 10 Yıllık

8,90

1

-151

ABD 10 Yıllık

2,53

0

-50

Almanya 10 Yıllık

1,24

-2

-68

Faiz

3 Ay

6 Ay

9 Ay

12 Ay

TRLIBOR

9,0328

9,1163

9,1163

9,1163

LIBOR

0,2307

0,3268

EURIBOR

0,2070

0,3030

0,3940

0,5451

0,4880

1

Hazine Yönetimi Araştırma Bölümü

arastirma@halkbank.com.tr

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

UYARI:

Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının

hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının

ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler

genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak

kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu

nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul

etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde

sunulmaktadır.

2

")