ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ.

VE BAĞLI ORTAKLIKLARI

1 OCAK-31 MART 2016 HESAP

DÖNEMİNE AİT KONSOLİDE FİNANSAL TABLOLAR

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

ĠÇĠNDEKĠLER

Sayfa

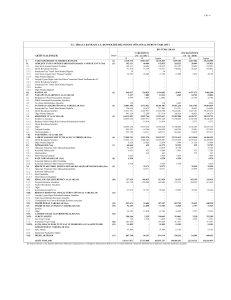

Ara dönem konsolide finansal durum tablosu

3-4

Ara dönem konsolide kar veya zarar tablosu

5

Ara dönem konsolide diğer kapsamlı gelir tablosu

6

Ara dönem konsolide özkaynaklar değişim tablosu

7

Ara dönem konsolide nakit akış tablosu

8

Ara dönem özet konsolide finansal tablolara ilişkin dipnotlar

9 – 40

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT KONSOLĠDE FĠNANSAL

DURUM TABLOSU

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

(Bağımsız

denetimden

geçmemiĢ)

Cari Dönem

31 Mart

2016

(Bağımsız

denetimden

geçmiĢ)

GeçmiĢ Dönem

31 Aralık

2015

243.735.277

312.863.737

3.075

312.860.662

533.787

533.787

109.135.237

27.349.962

785.913

26.023.233

224.071.872

327.413.136

3.075

327.410.061

858.520

858.520

96.064.710

3.727.477

389.491

13.421.675

720.427.146

665.946.881

3.370.987

56.978

211.610.669

1.037.121.351

166.846.648

148.119.252

18.727.396

41.679.305

6.723.142

3.132.556

3.300.320

56.978

198.879.863

891.957.670

167.482.109

148.119.252

19.362.857

41.673.501

7.201.772

4.034.202

Duran Varlıklar

1.470.541.636

1.314.586.415

TOPLAM VARLIKLAR

2.190.968.782

1.980.533.296

Not

VARLIKLAR

Nakit ve nakit benzerleri

Ticari alacaklar

İlişkili taraflardan ticari alacaklar

İlişkili olmayan taraflardan ticari alacaklar

Diğer alacaklar

İlişkili olmayan taraflardan diğer alacaklar

Stoklar

Peşin ödenmiş giderler

Cari dönem vergisiyle ilgili varlıklar

Diğer dönen varlıklar

5

6

22

8

9

10

20

13

Dönen Varlıklar

Diğer alacaklar

Satılmaya hazır finansal yatırımlar

Özkaynak yöntemiyle değerlenen yatırımlar

Maddi duran varlıklar

Maddi olmayan duran varlıklar

Şerefiye

Diğer maddi olmayan duran varlıklar

Peşin ödenmiş giderler

Ertelenmiş vergi varlığı

Diğer duran varlıklar

8

3

11

11

10

20

13

1

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT KONSOLĠDE FĠNANSAL

DURUM TABLOSU

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

Not

KAYNAKLAR

Kısa vadeli borçlanmalar

Uzun vadeli borçlanmaların kısa vadeli kısımları

Ticari borçlar

İlişkili taraflara ticari borçlar

İlişkili olmayan taraflara ticari borçlar

Çalışanlara sağlanan faydalar kapsamında borçlar

Diğer borçlar

İlişkili taraflara diğer borçlar

İlişkili olmayan taraflara diğer borçlar

Ertelenmiş gelirler

Dönem karı vergi yükümlülüğü

Kısa vadeli karşılıklar

7

7

6

22

8

22

10

20

(Bağımsız

denetimden

geçmemiĢ)

Cari Dönem

(Bağımsız

denetimden

geçmiĢ)

GeçmiĢ Dönem

31 Mart

2016

31 Aralık

2015

373.617.084

82.596.832

126.718.990

21.308.640

105.410.350

8.111.581

94.945.633

85.041.747

9.903.886

9.658.662

11.854.767

15.812.741

132.062.996

32.427.576

206.253.599

29.696.666

176.556.933

4.408.724

9.732.474

1.901.067

7.831.407

6.435.545

10.757.643

17.393.141

Çalışanlara sağlanan kısa vadeli faydalar

Diğer kısa vadeli karşılıklar

Diğer kısa vadeli yükümlülükler

12

13

2.732.600

13.080.141

2.680.116

4.613.000

12.780.141

3.615.238

Kısa Vadeli Yükümlülükler

Uzun vadeli borçlanmalar

7

725.996.406

256.719.512

423.086.936

213.166.955

30.457.165

29.663.546

25.682.452

24.969.621

4.774.713

24.780.336

4.693.925

23.513.747

311.957.013

266.344.248

135.084.442

41.741.516

1.099.415

135.084.442

41.741.516

1.099.415

6.419.478

6.419.478

10.177.936

4.385.203

4.385.203

-

(4.724.894)

(4.952.998)

(4.724.894)

168.519.607

640.007.494

47.446.544

1.045.771.538

107.243.825

(4.952.998)

149.067.447

615.455.692

245.279.781

1.187.160.498

103.941.614

1.153.015.363

1.291.102.112

2.190.968.782

1.980.533.296

Uzun vadeli karşılıklar

Çalışanlara sağlanan uzun vadeli faydalar

12

Diğer uzun vadeli karşılıklar

Ertelenmiş vergi yükümlülüğü

20

Uzun Vadeli Yükümlülükler

ÖZKAYNAKLAR

Ödenmiş sermaye

Sermaye düzeltmesi farkları

Hisse senedi ihraç primleri

Kar veya zararda yeniden sınıflandırılacak birikmiş diğer kapsamlı

gelirler ve giderler

Yabancı para çevrim farkları

Satılmaya hazır finansal varlıkların değer artış/(azalış) fonları

Kar veya zararda yeniden sınıflandırılmayacak birikmiş diğer

kapsamlı gelirler ve giderler

Tanımlanmış fayda planları yeniden ölçüm kayıp/kazanç fonu

Kardan ayrılan kısıtlanmış yedekler

Geçmiş yıllar karları

Net dönem karı

Ana ortaklığa ait özkaynaklar

Kontrol gücü olmayan paylar

Toplam Özkaynaklar

TOPLAM KAYNAKLAR

2

14

14

14

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT KONSOLĠDE KAR VEYA

ZARAR TABLOSU

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

(Bağımsız

denetimden

geçmemiĢ)

Cari Dönem

(Bağımsız

denetimden

geçmemiĢ)

GeçmiĢ Dönem

1 Ocak31 Mart 2016

1 Ocak31 Mart 2015

18

18

253.664.838

(175.376.676)

78.288.162

(15.071.204)

(2.223.492)

13.702.235

(7.588.868)

67.106.833

415.519

-

234.968.311

(176.561.428)

58.406.883

(11.972.962)

(1.717.921)

14.613.368

(7.684.009)

51.645.359585.247

(23.194)

3

2.552.870

3.777.135

70.075.222

55.984.547

(3.088.802)-

Not

ESAS FAALĠYET GELĠRLERĠ

Hasılat

Satışların maliyeti (-)

BRÜT KAR

Genel yönetim giderleri (-)

Pazarlama, satış ve dağıtım giderleri (-)

Esas faaliyetlerden diğer gelirler

Esas faaliyetlerden diğer giderler (-)

ESAS FAALĠYET KARI

Yatırım faaliyetlerinden gelirler

Yatırım faaliyetlerinden giderler (-)

Özkaynak yöntemiyle değerlenen yatırımların

kar/(zarar)ından paylar

15

16

16

16

17

17

FĠNANSMAN GELĠR/GĠDERĠ ÖNCESĠ FAALĠYET KARI

19

Finansman giderleri (-)

VERGĠ ÖNCESĠ KAR

Sürdürülen faaliyetler vergi geliri/(gideri)

- Dönem vergi gideri

- Ertelenmiş vergi gelir/(gideri)

20

DÖNEM KARI

Dönem karı/zararı dağılımı

- Kontrol gücü olmayan paylar

- Ana ortaklık payları

Pay BaĢına Kazanç

Sürdürülen faaliyetlerden pay başına kazanç

(1 TL nominal değerli)

21

3

(6.875.410)

63.199.812

(13.164.211)

(11.840.691)

(1.323.520)

50.035.601

52.895.745

(10.337.291)

(10.150.049)

(187.242)

42.558.454-

2.589.057

47.446.544

(165.940)

42.724.394

0,35

0,32

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT KONSOLĠDE DĠĞER

KAPSAMLI GELĠR TABLOSU

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

(Bağımsız

denetimden

geçmiĢ)

Cari Dönem

(Bağımsız

denetimden

geçmiĢ)

GeçmiĢ Dönem

1 Ocak31 Mart 2016

1 Ocak31 Mart 2015

DÖNEM KARI

50.035.601

42.558.454

Kar veya zararda yeniden sınıflandırılacaklar

12.925.365

(2.331.310)

Yabancı para çevrim farkları

Satılmaya hazır finansal varlıkların değer artış/(azalış) fonları

Vergi (gideri)/ geliri

20

2.747.429

12.722.420

(2.544.484)

(2.331.310)

-

228.104

(225.270)

285.130

(57.026)

(281.588)

56.318

DĠĞER KAPSAMLI GELĠR

13.153.469

(2.556.580)

TOPLAM KAPSAMLI GELĠR

63.189.070

40.001.874

Toplam kapsamlı gelirin dağılımı

- Kontrol gücü olmayan paylar

- Ana ortaklık payları

3.302.211

59.886.859

(481.469)

40.483.343

Not

Kar veya zararda yeniden sınıflandırılmayacak

Tanımlanmış fayda planları yeniden ölçüm kazanç/(kayıp)

fonu

Vergi (gideri)/ geliri

4

20

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT KONSOLĠDE ÖZKAYNAKLAR DEĞĠġĠM TABLOSU

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

Kar/ Zararda

Yeniden

Sınıflandırılma

yacak

Kar/Zararda Yeniden

Sınıflandırılacak

Ödenmiş

sermaye

Sermaye

düzeltmesi

farkları

Hisse

senedi

ihraç

primleri

Yabancı para

çevrim

farkları

Satılmaya

hazır finansal

varlıkların

değer

artış/(azalış)

fonları

Tanımlanmış

fayda planları

yeniden ölçüm

kazanç/(kayıp)

fonu

BirikmiĢ Karlar

Kardan

ayrılan

kısıtlanmış

yedekler

Geçmiş yıllar

karları

Net dönem karı

1 Ocak 2015

Geçmiş yıllar karlarından transfer

Net dönem karı

Diğer kapsamlı gelir/(gider)

Toplam kapsamlı gelir/(gider)

Ödenen temettüler

31 Mart 2015

135.084.442

-

41.741.516

-

30.131

-

4.714.228

(2.015.782)

(2.015.782)

-

-

(2.436.517)

(225.269)

(225.269)

-

132.289.960

16.777.487

-

613.781.619

176.203.172

(174.529.099)

192.980.659

(192.980.659)

192.980.659

192.980.659

-

135.084.442

41.741.516

30.131

2.698.446

-

(2.661.786)

149.067.447

615.455.692

1 Ocak 2016

Geçmiş yıllar karlarından transfer

Net dönem karı

Diğer kapsamlı gelir/(gider)

Toplam kapsamlı gelir/(gider)

Ödenen temettüler (*)

31 Mart 2016

135.084.442

135.084.442

41.741.516

41.741.516

1.099.415

-

4.385.203

2.034.275

2.034.275

6.419.478

10.177.936

10.177.936

10.177.936

(4.952.998)

228.104

228.104

(4.724.894)

149.067.447

19.452.160

168.519.607

615.455.692

225.827.621

(201.275.819)

640.007.494

1.099.415

Ana ortaklığa

ait özkaynaklar

Kontrol gücü

olmayan

paylar

Toplam

Özkaynaklar

51.545.593

(165.940)

(315.529)

(481.469)

-

192.980.659

1.118.186.038

192.980.659

(2.241.051)

190.739.608

(174.529.099)

1.134.396.547

51.064.124

1.169.731.631

192.814.719

(2.556.580)

190.258.139

(174.529.099)

1.185.460.671

245.279.781

(245.279.781)

47.446.544

47.446.544

47.446.544

1.187.160.498

47.446.544

12.440.315

59.886.859

(201.275.819)

1.045.771.538

103.941.614

2.589.057

713.154

3.302.211

107.243.825

1.291.102.112

50.035.601

13.153.469

63.189.070

(201.275.819)

1.153.015.363

(*) 28 Mart 2016 tarihinde yapılan Olağan Genel Kurul'da 2015 yılı karından 201.275.819 TL nakit temettü dağıtılmasına ilişkin karar oybirliği ile onaylanmış ve temettü ödemesi ilk parçası olan 116.590.618 TL

30.03.2016 tarihinde, kalanı 01.04.2016 tarihinde ödenmek sureti ile tamamlanmıştır.

5

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT KONSOLĠDE NAKĠT AKIġ

TABLOSU

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

Not

A. ĠġLETME FAALĠYETLERĠNDEN NAKĠT AKIġLARI

Vergi öncesi kar

Dönem net karı/zararı mutabakatı ile ilgili düzeltmeler

Amortisman ve itfa gideri ile ilgili düzeltme

Duran varlıkların elden çıkarılmasından kaynaklanan kazançlar ile ilgili düzeltme

Özkaynak yöntemiyle değerlenen yatırımların karları ile ilgili düzeltme

Şüpheli alacak karşılığı ile ilgili düzeltme

Stok değer düşüş karşılığı ile ilgili düzeltme

Dava karşılığı ile ilgili düzeltme

Maden sahası doğaya yeniden kazandırma gideri karşılığı ile ilgili düzeltme

Ecrimisil karşılığı ile ilgili düzeltme

Kıdem tazminatı karşılığı ile ilgili düzeltme

Kıdem teşvik karşılığı ile ilgili düzeltme

Kullanılmayan izin ücret karşılığı ile ilgili düzeltme

Prim karşılığı ile ilgili düzeltme

Faiz giderleri ile ilgili düzeltme

Faiz gelirleri ile ilgili düzeltme

Finansal borçlanmalara ilişkin gerçekleşmemiş kur farkı (karları)/zararları

Türev finansal araçların gerçeğe uygun değer kayıp/(kazançları) ile ilgili düzeltme

ĠĢletme Sermayesinde GerçekleĢen DeğiĢimler

Kısa vadeli ticari alacaklar

Stoklar

Diğer alacaklar/dönen varlıklar/peşin ödenmiş giderler

Diğer uzun vadeli alacaklar/duran/peşin ödenmiş giderler

Kısa vadeli ticari borçlar

Diğer kısa vadeli borçlar/yükümlülükler

Faaliyetlerden Elde Edilen Nakit AkıĢları

Alınan faizler

Ödenen ikramiye ve prim

Ödenen kıdem tazminatı

Ödenen izin ücreti

Ödenen kıdem teşvik primi

Ödenen vergiler

B. YATIRIM FAALĠYETLERĠNDEN KAYNAKLANAN NAKĠT AKIMLARI

Maddi duran varlık alımlarına ilişkin nakit çıkışları

Sabit kıymet satışından elde edilen nakit

Sabit kıymet avans değişimi

C. FĠNANSMAN FAALĠYETLERĠNDEN KAYNAKLANAN NAKĠT AKIġLARI

Alınan krediler

Kredilerin geri ödemesi

Ödenen temettü

Ödenen faizler

NAKĠT HAREKETLERĠNDEKĠ NET DEĞĠġĠM (A + B + C)

DÖNEM BAġI NAKĠT VE NAKĠT BENZERĠ DEĞERLER

Çevrim farkı (net)

DÖNEM SONU NAKĠT VE NAKĠT BENZERĠ DEĞERLER

11

18

3

6

9

12

12

12

17/19

17

20

11

11

10

22

5

5

(Bağımsız

denetimden

geçmemiĢ)

(Bağımsız

denetimden

geçmemiĢ)

Cari Dönem

1 Ocak31 Mart 2016

(26.295.409)

63.199.812

21.570.053

20.518.006

(19.524)

(2.552.870)

914.101

(1.176)

300.000

247.115

(166.327)

1.006.710

66.897

354.057

2.732.600

6.018.330

(7.179.166)

(668.700)

-

GeçmiĢ Dönem

1 Ocak31 Mart 2015

(14.222.306)

52.895.745

10.915.375

12.704.702

(86.008)

(3.777.135)

(70.146)

(789)

(655.534)

(111.518)

30.000

650.715

62.923

319.128

3.427.484

611.205

(782.749)

72.058

(1.478.961)

(107.653.490)

13.523.836

(13.069.351)

(35.899.310)

807.134

(79.534.609)

6.518.810

(22.883.625)

10.171.018

(1.880.400)

(533.392)

(1.773)

(27.248)

(11.139.989)

(163.544.335)

(163.562.376)

18.041

209.707.326

372.621.438

(16.733.063)

(116.590.618)

(29.590.431)

19.867.582

224.071.872

(204.177)

243.735.277

(67.396.348)

(10.222.632)

(6.194.836)

(9.780.131)

(8.795.789)

(41.402.817)

8.999.857

(3.585.228)

782.749

(802.668)

(868.121)

(12.818)

(7.402)

(9.728.818)

(16.556.625)

(16.666.793)

110.168

30.058.736

156.689.982

(12.899.411)

(105.865.347)

(7.866.488)

(720.195)

49.471.134

398.085

49.149.024

İlişikteki dipnotlar bu konsolide finansal tabloların tamamlayıcı parçalarıdır.

6

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

1. GRUP’UN ORGANĠZASYONU VE FAALĠYET KONUSU

Genel

Çimsa Çimento Sanayi ve Ticaret A.Ş. (“Çimsa” veya “Şirket”) 16 Aralık 1972 tarihinde tescil ve 21

Aralık 1972 tarih, 4729 sayılı Türkiye Ticaret Sicili Gazetesi‟nde ilan edilerek kurulmuştur. Şirket‟in

faaliyet konusunu çimento, klinker ve hazır beton üretimi ve satışı oluşturmaktadır. Şirket‟in nihai

hissedarı Hacı Ömer Sabancı Holding A.Ş. (Sabancı Holding)‟dir.

Çimsa‟nın genel merkezi ve kayıtlı ofisinin adresi Kısıklı Cad. No:4 Sarkuysan-Ak İş Merkezi S Blok

Kat:2 Altunizade, Üsküdar/İstanbul‟dur.

Şirket hisselerinin belirli bir tutarı Borsa İstanbul A.Ş. (BIST)‟de işlem görmektedir (Not: 14). BIST Pay

Endeksleri Temel Kuralları‟nın 82. Maddesine istinaden, Borsa Genel Müdürlüğü‟nce Çimsa hisseleri

BIST 100 endeksine dahildir.

Şirket‟in kayıtlı sermaye tavanı 200.000.000 TL‟dir (31 Aralık 2015 - 200.000.000 TL).

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibariyle Şirket‟in bağlı ortaklıklarına ilişkin bilgiler aşağıda

sunulmaktadır:

ġirket

Çimsa Cement Free-Zone Limited

(Çimsa Cement) (*)

CIMSAROM Marketing

Distributie S.R.L. (Çimsarom) (*)

Çimsa Cement Sales North GmbH

(CSN)(*)

Çimsa Cementos Espana, S.A.U.

(Cementos Espana,S.A.U.) (*)

Çimsa Mersin Serbest Bölge

Şubesi (*)

Regent Place Limited (Regent) (*)

OOO Çimsa Rus CTK (OOO

Rusya) (*)

Çimsa Adriatico Srl (*)

Afyon Çimento Sanayi Türk

Anonim Şirketi (*)

(*)

Gruba iĢtirak

tarihi

KuruluĢ ve

faaliyet

yerleri

Faaliyet konuları

12 Eki 2005

KKTC

8 Şub 2006

ġirketin etkin pay

oranı

31 Mart

2016

31 Aralık

2015

Çimento, satış ve pazarlama

% 99,99

% 99,99

Romanya

Çimento, satış ve pazarlama

% 99,99

% 99,99

27 Haz 2006

Almanya

% 100

% 100

7 Tem 2006

İspanya

Beyaz çimento pazarlama

Beyaz çimento pazarına

dökme ve ambalajlı çimento

satışı

% 100

% 100

12 Ara 2007

Çimento ihracatı

% 100

% 100

21 May 2008

Mersin

İngiliz

Virgin

Adaları

% 100

% 100

16 Tem 2008

Rusya

% 100

% 100

9 Şub 2010

İtalya

% 70

% 70

31 May 2012

Türkiye

% 51

% 51

Finansal yatırım ve holding

şirketi

Çimento paketleme, satış ve

pazarlama

Çimento satış ve

pazarlaması

Çimento üretimi ve satışı

Tam konsolidasyon yöntemi uygulanarak muhasebeleştirilmiştir.

İştiraklerden Exsa Export Sanayi Mamülleri Satış ve Araştırma A.Ş. (Exsa) (%32,875‟lik pay ile),

özkaynak yöntemiyle konsolidasyona dahil edilmiştir.

7

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

1.

GRUP’UN ORGANĠZASYONU VE FAALĠYET KONUSU (DEVAMI)

Konsolide finansal tabloların sunumu amacıyla, Çimsa, bağlı ortaklıkları ve iştiraki birlikte “Grup” olarak

adlandırılacaktır.

Konsolide finansal tablolar yayınlanmak üzere 5 Mayıs 2016 tarihinde Çimsa Yönetim Kurulu tarafından

onaylanmıştır. Genel kurul ve belirli düzenleyici kurullar yasal mevzuata göre düzenlenmiş finansal

tabloları değiştirme hakkına sahiptir.

Grup‟un bünyesinde 31 Mart 2016 döneminde istihdam edilen ortalama personel sayısı kategorileri

itibariyle 628 mavi yakalı (sendikalı) (2015: 624), 483 beyaz yakalı (sendikasız) (2015: 468) ve 44 yurt

dışında yerleşik bulunan bağlı ortaklıklarında çalışan şeklindedir (2015: 44).

2.

2.1

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

Sunuma iliĢkin temel esaslar

İlişikteki konsolide finansal tablolar Sermaye Piyasası Kurulu‟nun (“SPK”) 13 Haziran 2013 tarih ve

28676 sayılı Resmi Gazete‟ de yayınlanan Seri II, 14.1 nolu “Sermaye Piyasasında Finansal Raporlamaya

İlişkin Esaslar Tebliği” (“Tebliğ”) hükümlerine uygun olarak hazırlanmış olup Tebliğin 5. Maddesine göre

Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (“KGK”) tarafından yayımlanan Türkiye

Muhasebe Standartları‟nı / Türkiye Finansal Raporlama Standartları ile bunlara ilişkin ek ve yorumları

(“TMS/TFRS”) esas alınmıştır.

SPK, 17 Mart 2005 tarihinde almış olduğu bir kararla, Türkiye‟de faaliyette bulunan halka açık şirketler

için, 1 Ocak 2005 tarihinden itibaren geçerli olmak üzere enflasyon muhasebesi uygulamasının gerekli

olmadığını ilan etmiştir. Grup‟un finansal tabloları, bu karar çerçevesinde hazırlanmıştır.

Şirket‟in işlevsel ve sunum para birimi TL olarak kabul edilmiştir.

Çimsa Cement Sales North Gmbh, Cimsa Cementos Espana S.A.U., Regent Place Ltd.ve Cimsa Adriatico

SRL‟nin işlevsel para birimleri Avro, Cimsarom Marketing Distrubitue Srl‟nin işlevsel para birimi Yeni

Rumen Leyi ve OOO Cimsa Rus CTK‟nın işlevsel para birimi Ruble‟dir. TMS 21 uyarınca, yüksek

enflasyonlu ekonomilere sahip olmayan yabancı ülkelerde faaliyet gösteren bağlı ortaklıkların finansal

durum tablosu kalemleri bilanço tarihindeki kurla; gelir ve giderleri ise dönemin ortalama kuruyla TL‟ye

çevrilmekte ve konsolide finansal tablolar TL olarak sunulmaktadır. Bu çevrimden doğan kar/zarar,

özkaynaklar altındaki “Yabancı Para Çevrim Farkları” hesabında yer almaktadır.

Grup ile Grup‟a bağlı Türkiye‟de yerleşik şirketler, muhasebe kayıtlarının tutulmasında ve kanuni finansal

tablolarının hazırlanmasında, KGK tarafından çıkarılan prensiplere ve şartlara, Türk Ticaret Kanunu

(“TTK”), vergi mevzuatı ve Türkiye Cumhuriyeti Maliye Bakanlığı (“Maliye Bakanlığı”) tarafından

çıkarılan Tekdüzen Hesap Planı şartlarına uymaktadır. Yabancı ülkelerde faaliyet gösteren bağlı ortaklıklar

muhasebe kayıtlarını ve yasal finansal tablolarını faaliyette bulundukları ülkelerin para birimleri cinsinden

ve o ülkelerin mevzuatına uygun olarak hazırlamaktadırlar. Türkiye Finansal Raporlama Standartları‟na

göre hazırlanan bu konsolide finansal tablolar, işletme birleşmesiyle alınan varlıklar vetürev enstrümanlar

dışında, tarihi maliyet esası baz alınarak Türk Lirası olarak hazırlanmıştır. KGK tarafından yayınlanan

Türkiye Muhasebe Standartları‟na göre Şirket‟in durumunu layıkıyla arz edebilmek için bir takım düzeltme

ve sınıflandırma değişikliklerine tabi tutularak hazırlanmıştır. Bu düzeltme kayıtları ve sınıflandırmalar

temel olarak; ertelenmiş vergi hesaplamasının etkileri, şüpheli alacak karşılığının ayrılması, gider

tahakkuklarının ayrılması, kıdem tazminatı ve izin karşılığının TMS 19 “Çalışanlara Sağlanan Faydalar”

standardına göre hesaplanmasının etkileri, maddi ve maddi olmayan duran varlıkların yönetim tarafından

öngörülen ekonomik ömürleri ile kıst esasına göre amorti edilmesi, finansal varlık ve yükümlülüklerin

TMS 39‟a göre değerlendirilmesi, TFRS 3 “İşletme Birleşmeleri‟ nin muhasebeleştirilmesi ve türev

finansal araçlar ile nakit akış riskinden korunmanın TMS 39‟ a uygun olarak muhasebeleştirilmesini

içermektedir.

8

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (DEVAMI)

2.2

Grup faaliyetlerinin dönemselliği

Grup‟un faaliyetleri inşaat talebinin arttığı ve inşaat sektörünün canlandığı bahar ve yaz aylarında

artmaktadır.

2.3 NetleĢtirme

Finansal varlıklar ve yükümlülükler, yasal olarak netleştirme hakkının var olması, net olarak ödenmesi

veya tahsilinin mümkün olması veya varlığın elde edilmesi ile yükümlülüğün yerine getirilmesinin eş

zamanlı olarak gerçekleşebilmesi halinde, konsolide finansal durum tablosunda net değerleri ile

gösterilirler.

2.4 Önemli Muhasebe Politikalarının Özeti

31 Mart 2016 tarihinde sona eren üç aylık ara döneme ait özet konsolide finansal tablolar, ara dönem

finansal tabloların hazırlanmasına yönelik TMS 34 standardına uygun olarak hazırlanmıştır. Ayrıca, 31

Mart 2016 tarihinde sona eren üç aylık ara hesap dönemine ait özet konsolide finansal tabloları

hazırlanırken kullanılan önemli muhasebe politikaları, 31 Aralık 2015 tarihli finansal tablolar içerisinde

detaylı olarak açıklanan muhasebe politikaları ile tutarlılık arz etmektedir. Dolayısıyla ara dönem özet

konsolide finansal tablolar, 31 Aralık 2015 tarihinde sona eren yıla ait finansal tablolar ile birlikte

değerlendirilmelidir.

2.5

Türkiye Finansal Raporlama Standartları’ndaki (TFRS) değiĢiklikler

Yeni ve düzeltilmiĢ standartlar ve yorumlar

31 Mart 2016 tarihi itibariyle sona eren ara hesap dönemine ait özet konsolide finansal tabloların

hazırlanmasında esas alınan muhasebe politikaları aşağıda özetlenen 1 Ocak 2016 tarihi itibariyle geçerli

yeni ve değiştirilmiş TFRS standartları ve TFRYK yorumları dışında önceki yılda kullanılanlar ile tutarlı

olarak uygulanmıştır. Bu standartların ve yorumların Grup‟un mali durumu ve performansı üzerindeki

etkileri ilgili paragraflarda açıklanmıştır.

i) 1 Ocak 2016 tarihinden itibaren geçerli olan yeni standart, değiĢiklik ve yorumlar

TFRS 11 – MüĢterek Faaliyetlerde Hisse Edinimi (DeğiĢiklikler)

TFRS 11, faaliyeti bir işletme teşkil eden müşterek faaliyetlerde ortaklık payı edinimi muhasebesi ile ilgili

rehberlik etmesi için değiştirilmiştir. Bu değişiklik, TFRS 3 İşletme Birleşmeleri‟nde belirtildiği şekilde

faaliyeti bir işletme teşkil eden bir müşterek faaliyette ortaklık payı edinen işletmenin, bu TFRS‟de

belirtilen rehberlik ile ters düşenler hariç, TFRS 3 ve diğer TFRS‟lerde yer alan işletme birleşmeleri

muhasebesine ilişkin tüm ilkeleri uygulamasını gerektirmektedir. Buna ek olarak, edinen işletme, TFRS 3

ve işletme birleşmeleri ile ilgili diğer TFRS‟lerin gerektirdiği bilgileri açıklamalıdır. Söz konusu

değişikliğin Grup‟un finansal durumu ve performansı üzerinde hiçbir etkisi olmamıştır.

TMS 16 ve TMS 38 – Kabul edilebilir Amortisman ve Ġtfa Yöntemlerinin Açıklığa KavuĢturulması

(TMS 16 ve TMS 38’deki DeğiĢiklikler)

TMS 16 ve TMS 38‟deki Değişiklikler, maddi duran varlıklar için hasılata dayalı amortisman hesaplaması

kullanımını yasaklamış ve maddi olmayan duran varlıklar için hasılata dayalı amortisman hesaplaması

kullanımını önemli ölçüde sınırlandırmıştır. Söz konusu değişikliğin Grup‟un finansal durumu ve

performansı üzerinde hiçbir etkisi olmamıştır.

9

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (DEVAMI)

2.5

Türkiye Finansal Raporlama Standartları’ndaki (TFRS) değiĢiklikler (devamı)

i) 1 Ocak 2016 tarihinden itibaren geçerli olan yeni standart, değiĢiklik ve yorumlar

TMS 16 Maddi Duran Varlıklar ve TMS 41 Tarımsal Faaliyetler: TaĢıyıcı Bitkiler (DeğiĢiklikler)

TMS 16‟da, “taşıyıcı bitkiler”in muhasebeleştirilmesine ilişkin bir değişiklik yapılmıştır. Yayınlanan

değişiklikte üzüm asması, kauçuk ağacı ya da hurma ağacı gibi canlı varlık sınıfından olan taşıyıcı

bitkilerin, olgunlaşma döneminden sonra bir dönemden fazla ürün verdiği ve işletmeler tarafından ürün

verme ömrü süresince tutulduğu belirtilmektedir. Ancak taşıyıcı bitkiler, bir kere olgunlaştıktan sonra

önemli biyolojik dönüşümden geçmedikleri için ve işlevleri imalat benzeri olduğu için, değişiklik taşıyıcı

bitkilerin TMS 41 yerine TMS 16 kapsamında muhasebeleştirilmesi gerektiğini ortaya koymakta ve

“maliyet modeli” ya da “yeniden değerleme modeli” ile değerlenmesine izin vermektedir. Taşıyıcı

bitkilerdeki ürün ise TMS 41‟deki satış maliyetleri düşülmüş gerçeğe uygun değer modeli ile

muhasebeleştirilecektir. Değişiklik Grup için geçerli değildir ve Şirket‟in / Grup‟un finansal durumu veya

performansı üzerinde etkisi olmamıştır.

TMS 27 – Bireysel Mali Tablolarda Özkaynak Yöntemi (TMS 27’de DeğiĢiklik)

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK), işletmelerin bireysel finansal

tablolarında bağlı ortaklıklar ve iştiraklerdeki yatırımların muhasebeleştirilmesinde özkaynak yönteminin

kullanılması seçeneğini yeniden sunmak için TMS 27‟de değişiklik yapmıştır. Buna göre işletmelerin bu

yatırımları:

• maliyet değeriyle

• TFRS 9 uyarınca

veya

• TMS 28‟de tanımlanan özkaynak yöntemini kullanarak muhasebeleştirmesi gerekmektedir.

İşletmelerin aynı muhasebeleştirmeyi her yatırım kategorisine uygulaması gerekmektedir. Değişiklik Grup

için geçerli değildir ve Grup‟un finansal durumu veya performansı üzerinde etkisi olmamıştır.

TFRS 10 ve TMS 28: Yatırımcı ĠĢletmenin ĠĢtirak veya ĠĢ Ortaklığına Yaptığı Varlık SatıĢları veya

Katkıları - DeğiĢiklikler

TFRS 10 ve TMS 28‟deki bir iştirak veya iş ortaklığına verilen bir bağlı ortaklığın kontrol kaybını ele

almadaki gereklilikler arasındaki tutarsızlığı gidermek için TFRS 10 ve TMS 28‟de değişiklik yapmıştır.

Bu değişiklik ile bir yatırımcı ile iştirak veya iş ortaklığı arasında, TFRS 3‟te tanımlandığı şekli ile bir

işletme teşkil eden varlıkların satışı veya katkısından kaynaklanan kazanç veya kayıpların tamamının

yatırımcı tarafından muhasebeleştirilmesi gerektiği açıklığa kavuşturulmuştur. Eski bağlı ortaklıkta tutulan

yatırımın gerçeğe uygun değerden yeniden ölçülmesinden kaynaklanan kazanç veya kayıplar, sadece

ilişiksiz yatırımcıların o eski bağlı ortaklıktaki payları ölçüsünde muhasebeleştirilmelidir. Değişiklikler

Grup için geçerli değildir ve Grup‟un finansal durumu veya performansı üzerinde etkisi olmamıştır.

TFRS 10, TFRS 12 ve TMS 28: Yatırım ĠĢletmeleri: Konsolidasyon istisnasının uygulanması (TFRS

10 ve TMS 28’de DeğiĢiklik

Şubat 2015‟de, TFRS 10 Konsolide Finansal Tablolar standardındaki yatırım işletmeleri istisnasının

uygulanması sırasında ortaya çıkan konuları ele almak için TFRS 10, TFRS 12 ve TMS 28‟de değişiklikler

yapmıştır: Değişiklikler Grup için geçerli değildir ve Grup‟un finansal durumu veya performansı üzerinde

etkisi olmamıştır.

10

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (DEVAMI)

2.5

Türkiye Finansal Raporlama Standartları’ndaki (TFRS) değiĢiklikler (devamı)

i) 1 Ocak 2016 tarihinden itibaren geçerli olan yeni standart, değiĢiklik ve yorumlar

TMS 1: Açıklama Ġnisiyatifi (TMS 1’de DeğiĢiklik)

TMS 1‟de değişiklik yapmıştır. Bu değişiklikler; Önemlilik, Ayrıştırma ve alt toplamlar, Dipnot yapısı,

Muhasebe politikaları açıklamaları, Özkaynakta muhasebeleştirilen yatırımlardan kaynaklanan diğer

kapsamlı gelir kalemlerinin sunumu alanlarında dar odaklı iyileştirmeler içermektedir. Değişikliklerin

Grup‟un ara dönem özet konsolide finansal tablo dipnotları üzerinde önemli bir etkisi olmamıştır.

TFRS Yıllık ĠyileĢtirmeler, 2012-2014 Dönemi

KGK, “TFRS Yıllık İyileştirmeler, 2012-2014 Dönemi‟ni yayınlamıştır. Doküman, değişikliklerin sonucu

olarak değişikliğe uğrayan standartlar ve ilgili Gerekçeler hariç, dört standarda beş değişiklik getirmektedir.

Etkilenen standartlar ve değişikliklerin konuları aşağıdaki gibidir:

-

-

-

TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler – elden çıkarma

yöntemlerindeki değişikliklerin (satış veya ortaklara dağıtım yoluyla) yeni bir plan olarak değil, eski

planın devamı olarak kabul edileceğine açıklık getirilmiştir

TFRS 7 Finansal Araçlar: Açıklamalar – bir finansal varlığın devredilmesinde hizmet sözleşmelerinin

değerlendirilmesine ve netleştirmeye ilişkin TFRS 7 açıklamalarının ara dönem özet finansal tablolar

için zorunlu olmadığına ilişkin açıklık getirilmiştir

TMS 19 Çalışanlara Sağlanan Faydalar – yüksek kaliteli kurumsal senetlerin pazar derinliğinin, borcun

bulunduğu ülkede değil borcun taşındığı para biriminde değerlendirileceğine açıklık getirilmiştir

TMS 34 Ara Dönem Finansal Raporlama – gerekli ara dönem açıklamalarının ya ara dönem finansal

tablolarda ya da ara dönem finansal tablolardan gönderme yapılarak sunulabileceğine açıklık

getirilmiştir.

Söz konusu değişikliklerin Grup‟un finansal durumu ve performansı üzerinde önemli bir etkisi olmamıştır.

ii) Yayınlanan ama yürürlüğe girmemiĢ ve erken uygulamaya konulmayan standartlar

Ara dönem özet konsolide finansal tabloların onaylanma tarihi itibariyle yayımlanmış fakat cari raporlama

dönemi için henüz yürürlüğe girmemiş ve Grup tarafından erken uygulanmaya başlanmamış yeni

standartlar, yorumlar ve değişiklikler aşağıdaki gibidir. Grup aksi belirtilmedikçe yeni standart ve

yorumların yürürlüğe girmesinden sonra konsolide finansal tablolarını ve dipnotlarını etkileyecek gerekli

değişiklikleri yapacaktır.

TFRS 9 Finansal Araçlar – Sınıflandırma ve Açıklama

Yapılan değişikliklerle yeni standart, 1 Ocak 2018 tarihi ve sonrasında başlayan yıllık hesap dönemleri için

geçerli olacaktır, erken uygulamaya izin verilmektedir. TFRS 9 Finansal Araçlar standardının ilk safhası

finansal varlıkların ve yükümlülüklerin ölçülmesi ve sınıflandırılmasına ilişkin yeni hükümler

getirmektedir. TFRS 9‟a yapılan değişiklikler esas olarak finansal varlıkların sınıflama ve ölçümünü ve

gerçeğe uygun değer farkı kar veya zarara yansıtılarak ölçülen olarak sınıflandırılan finansal

yükümlülüklerin ölçümünü etkileyecektir ve bu tür finansal yükümlülüklerin gerçeğe uygun değer

değişikliklerinin kredi riskine ilişkin olan kısmının diğer kapsamlı gelir tablosunda sunumunu

gerektirmektedir. Grup, standardın finansal durumu ve performansı üzerine etkilerini standardın diğer

safhaları KGK tarafından kabul edildikten sonra değerlendirecektir.

11

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (DEVAMI)

2.5

Türkiye Finansal Raporlama Standartları’ndaki (TFRS) değiĢiklikler (devamı)

iii) Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmıĢ fakat KGK

tarafından yayınlanmamıĢ yeni ve düzeltilmiĢ standartlar ve yorumlar

Aşağıda listelenen yeni standartlar, yorumlar ve mevcut UFRS standartlarındaki değişiklikler UMSK

tarafından yayınlanmış fakat cari raporlama dönemi için henüz yürürlüğe girmemiştir. Fakat bu yeni

standartlar, yorumlar ve değişiklikler henüz KGK tarafından TFRS‟ye uyarlanmamıştır/yayınlanmamıştır

ve bu sebeple TFRS‟nin bir parçasını oluşturmazlar. Grup konsolide finansal tablolarında ve dipnotlarda

gerekli değişiklikleri bu standart ve yorumlar TFRS‟de yürürlüğe girdikten sonra yapacaktır.

Yıllık ĠyileĢtirmeler - 2010–2012 Dönemi

TFRS 13 Gerçeğe Uygun Değer Ölçümü

Karar Gerekçeleri‟nde açıklandığı üzere, üzerlerinde faiz oranı belirtilmeyen kısa vadeli ticari alacak ve

borçlar, iskonto etkisinin önemsiz olduğu durumlarda, fatura tutarından gösterilebilecektir. Değişiklikler

derhal uygulanacaktır.

Yıllık ĠyileĢtirmeler - 2011–2013 Dönemi

UFRS 15 - MüĢterilerle Yapılan SözleĢmelerden Doğan Hasılat

UMSK Mayıs 2014‟de UFRS 15 Müşterilerle Yapılan Sözleşmelerden Doğan Hasılat standardını

yayınlamıştır. Standarttaki yeni beş aşamalı model, hasılatın muhasebeleştirme ve ölçüm ile ilgili

gereklilikleri açıklamaktadır. Standart, müşterilerle yapılan sözleşmelerden doğan hasılata uygulanacak

olup bir işletmenin olağan faaliyetleri ile ilgili olmayan bazı finansal olmayan varlıkların (örneğin maddi

duran varlık çıkışları) satışının muhasebeleştirilip ölçülmesi için model oluşturmaktadır. UFRS 15‟in

uygulama tarihi 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleridir. Erken uygulamaya izin

verilmektedir. UFRS 15‟e geçiş için iki alternatif uygulama sunulmuştur; tam geriye dönük uygulama veya

modifiye edilmiş geriye dönük uygulama. Modifiye edilmiş geriye dönük uygulama tercih edildiğinde

önceki dönemler yeniden düzenlenmeyecek ancak mali tablo dipnotlarında karşılaştırmalı rakamsal bilgi

verilecektir. Söz konusu değişikliğin Grup‟un finansal durumu ve performansı üzerindeki etkileri

değerlendirilmektedir.

UFRS 15 - MüĢterilerle Yapılan SözleĢmelerden Doğan Hasılat (DeğiĢiklik)

UMSK, UFRS 15‟deki bazı konulara açıklık getiren değişiklikleri Nisan 2016‟da yayınlamıştır.

Değişiklikler beş aşamalı modelin üçünü kapsamaktadır (edim yükümlülüğünün tanımlanması, asil ve vekil

bedelleri ve lisanslama) ve sözleşme değişiklikleri ve tamamlanan sözleşmeler için bazı geçiş muafiyetleri

getirmektedir. Değişiklikler, 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleri için

uygulanacaktır. Erken uygulamaya izin verilmektedir. Söz konusu değişikliğin Grup‟un finansal durumu ve

performansı üzerindeki etkileri değerlendirilmektedir.

12

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (DEVAMI)

2.5

Türkiye Finansal Raporlama Standartları’ndaki (TFRS) değiĢiklikler (devamı)

iii) Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmıĢ fakat KGK

tarafından yayınlanmamıĢ yeni ve düzeltilmiĢ standartlar ve yorumlar (devamı)

UFRS 9 Finansal Araçlar – Nihai Standart (2014)

UMSK, Temmuz 2014‟te UMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme standardının yerine

geçecek olan ve sınıflandırma ve ölçme, değer düşüklüğü ve finansal riskten korunma muhasebesi

aşamalarından oluşan projesi UFRS 9 Finansal Araçlar‟ı nihai olarak yayınlamıştır. UFRS 9 finansal

varlıkların içinde yönetildikleri iş modelini ve nakit akım özelliklerini yansıtan akılcı, tek bir sınıflama ve

ölçüm yaklaşımına dayanmaktadır. Bunun üzerine, kredi kayıplarının daha zamanında

muhasebeleştirilebilmesini sağlayacak ileriye yönelik bir beklenen kredi kaybı modeli ile değer düşüklüğü

muhasebesine tabi olan tüm finansal araçlara uygulanabilen tek bir model kurulmuştur. Buna ek olarak,

UFRS 9, banka ve diğer işletmelerin, finansal borçlarını gerçeğe uygun değeri ile ölçme opsiyonun

seçtikleri durumlarda, kendi kredi değerliliklerindeki düşüşe bağlı olarak finansal borcun gerçeğe uygun

değerindeki azalmadan dolayı kar veya zarar tablosunda gelir kaydetmeleri sonucunu doğuran “kendi kredi

riski” denilen sorunu ele almaktadır. Standart ayrıca, risk yönetimi ekonomisini muhasebe uygulamaları ile

daha iyi ilişkilendirebilmek için geliştirilmiş bir finansal riskten korunma modeli içermektedir. UFRS 9, 1

Ocak 2018 veya sonrasında başlayan yıllık hesap dönemleri için geçerlidir; ancak, erken uygulamaya izin

verilmektedir. Ayrıca, finansal araçların muhasebesi değiştirilmeden „kendi kredi riski ‟ ile ilgili

değişikliklerinin tek başına erken uygulanmasına izin verilmektedir. Grup, standardın finansal durumu ve

performansı üzerine etkilerini değerlendirmektedir.

UFRS 16 Kiralama ĠĢlemleri

UMSK Ocak 2016‟da UFRS 16 “Kiralama İşlemleri” standardını yayınlanmıştır. Yeni standart, faaliyet

kiralaması ve finansal kiralama ayrımını ortadan kaldırarak kiracı durumundaki şirketler için birçok

kiralamanın tek bir model altında bilançoya alınmasını gerektirmektedir. Kiralayan durumundaki şirketler

için muhasebeleştirme büyük ölçüde değişmemiş olup faaliyet kiralaması ile finansal kiralama arasındaki

fark devam etmektedir. UFRS 16, UMS 17 ve UMS 17 ile ilgili Yorumların yerine geçecek olup 1 Ocak

2019 ve sonrasında başlayan yıllık hesap dönemleri için geçerlidir. UFRS 15 “Müşterilerle Yapılan

Sözleşmelerden Doğan Hasılat” standardı da uygulandığı sürece UFRS 16 için erken uygulamaya izin

verilmektedir. Grup, standardın finansal durumu ve performansı üzerine etkilerini değerlendirmektedir.

UMS 12 Gelir Vergileri: GerçekleĢmemiĢ Zararlar için ErtelenmiĢ Vergi Varlıklarının

MuhasebeleĢtirilmesi (DeğiĢiklikler)

UMSK Ocak 2016‟da, UMS 12 Gelir Vergileri standardında değişikliklerini yayınlamıştır. Yapılan

değişiklikler gerçeğe uygun değeri ile ölçülen borçlanma araçlarına ilişkin ertelenmiş vergi

muhasebeleştirilmesi konusunda açıklık getirmektedir. Değişiklikler; gerçekleşmemiş zararlar için

ertelenmiş vergi varlıklarının muhasebeleştirilmesi hükümleri konusunda, uygulamadaki mevcut

farklılıkları gidermeyi amaçlamaktadır. Değişiklikler, 1 Ocak 2017 ve sonrasında başlayan yıllık hesap

dönemleri için geriye dönük olarak uygulanacaktır. Erken uygulamaya izin verilmektedir. Ancak,

değişikliklerin ilk kez uygulandığı dönem, karşılaştırmalı sunulan ilk dönemin açılış özkaynaklarındaki

etki, açılış geçmiş yıllar karları/zararları ve diğer özkaynak kalemleri arasında ayrıştırılmadan, açılış

geçmiş yıllar karları/zararlarında (ya da uygun olması durumunda bir diğer özkaynak kaleminde)

muhasebeleştirilebilecektir. Şirket/Grup bu muafiyeti uygulaması durumunda, finansal tablo dipnotlarında

açıklama yapacaktır. Söz konusu değişikliklerin Grup‟un finansal durumu ve performansı üzerindeki

etkileri değerlendirilmektedir.

13

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

2.

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR (DEVAMI)

2.5

Türkiye Finansal Raporlama Standartları’ndaki (TFRS) değiĢiklikler (devamı)

iii) Uluslararası Muhasebe Standartları Kurumu (UMSK) tarafından yayınlanmıĢ fakat KGK

tarafından yayınlanmamıĢ yeni ve düzeltilmiĢ standartlar ve yorumlar (devamı)

UMS 7 Nakit AkıĢ Tabloları (DeğiĢiklikler)

UMSK Ocak 2016‟da, UMS 7 Nakit Akış Tabloları standardında değişikliklerini yayınlamıştır.

Değişiklikler, şirketin finansman faaliyetleri konusunda finansal tablo kullanıcılarına sağlanan bilgilerin

iyileştirilmesi için UMS 7‟ye açıklık getirilmesini amaçlamaktadır. Dipnot açıklamalarındaki iyileştirmeler,

şirketlerin finansal borçlarındaki değişiklikler için bilgi sağlamasını gerektirmektedir. Değişiklikler, 1 Ocak

2017 ve sonrasında başlayan yıllık hesap dönemleri için uygulanacaktır. Erken uygulamaya izin

verilmektedir. Şirket‟in/Grup‟un bu değişiklikleri ilk kez uygulamasında, önceki dönemlere ilişkin

karşılaştırmalı bilgi sunulmasına gerek yoktur. Söz konusu değişikliklerin Grup‟un finansal durumu ve

performansı üzerindeki etkileri değerlendirilmektedir.

3.

DĠĞER ĠġLETMEDEKĠ PAYLAR

31 Aralık 2015

31 Mart 2016

İştirakler

Exsa

Ülke

Türkiye

Ana Faaliyet

Konusu

Etkin Sahiplik

Oranı (%)

Defter Değeri

Etkin Sahiplik

Oranı (%)

Defter Değeri

32,875

211.610.669

32,875

198.879.863

Yatırım amaçlı

gayrimenkul ve

menkul kıymet

yatırımı

211.610.669

198.879.863

Özkaynaktan pay alma yöntemiyle muhasebeleştirilmiş olan Exsa‟nın 31 Mart 2016 ve 31 Aralık 2015

tarihleri itibariyle Grup‟a düşen etkin sahiplik oranı ile hesaplanmış varlıkları ve yükümlülükleri ile 31

Mart 2016 ve 31 Mart 2015 tarihleri itibari ile sona eren döneme ait gelir, gider ve net dönem karı

aşağıdaki gibidir:

Varlıklar

Yükümlülükler

Net varlıklar

Grup'un payı

Gelir

Gider

Net dönem karı

Grup‟un net dönem karındaki payı

14

31 Mart

2016

31 Aralık

2015

669.818.893

(26.136.249)

643.682.644

211.610.669

621.178.011

(16.220.253)

604.957.758

198.879.863

1 Ocak31 Mart 2016

1 Ocak31 Mart 2015

11.099.611

(3.334.225)

7.765.387

2.552.870

18.576.935

(7.087.552)

11.489.383

3.777.135

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

3.

DĠĞER ĠġLETMEDEKĠ PAYLAR (DEVAMI)

Grup‟un önemli seviyede kontrol gücü olmayan paylarının bulunduğu bağlı ortaklığına ilişkin bilgiler

aşağıdaki gibidir.

31 Mart 2016

Bağlı Ortaklık

Afyon Çimento Sanayi T.A.Ş.

Kontrol gücü

Kontrol gücü Birikmiş kontrol

olmayan paylar olmayan paylara

gücü olmayan

% ayrılan kar/zarar

paylar

%49

2.697.942

52.471.133

Bağlı Ortaklık

Afyon Çimento Sanayi T.A.Ş.

Kontrol gücü

Kontrol gücü Birikmiş kontrol

olmayan paylar olmayan paylara

gücü olmayan

% ayrılan kar/zarar

paylar

%49

89.436

46.841.338

Kontrol gücü

olmayan paylara

ödenen temettü

-

31 Mart 2015

Kontrol gücü

olmayan paylara

ödenen temettü

-

Afyon Çimento T.A.Ş. bağlı ortaklığına ilişkin konsolidasyon düzeltmeleri sonrası, eliminasyon işlemleri

öncesi özet finansal bilgiler aşağıdaki gibidir:

Özet finansal durum bilgileri

Nakit ve nakit benzerleri

Diğer dönen varlıklar

Duran varlıklar

Toplam varlıklar

Kısa vadeli finansal borçlar

Diğer kısa vadeli yükümlülükler

Uzun vadeli finansal borçlar

Diğer uzun vadeli yükümlülükler

Toplam yükümlülükler

Toplam özkaynaklar

Özet kar veya zarar bilgileri

Net satış gelirleri

Brüt kar

Faaliyet kar/(zararı)

Net finansal gelir/(gider)

Vergi öncesi kar/(zarar)

Net dönem karı

Özet nakit akış bilgileri

İşletme faaliyetlerine ilişkin nakit akışı

Yatırım faaliyetlerine ilişkin nakit akışı

Finansman faaliyetlerine ilişkin nakit akışı (temettü hariç)

Nakit ve nakit benzerlerindeki net artış/(azalış)

15

31 Mart

2016

156.868.556

32.249.590

326.328.358

515.446.504

31 Aralık

2015

164.939.002

29.251.622

217.151.294

411.341.918

36.621.032

15.920.419

250.562.085

5.347.487

308.451.023

18.787.641

21.185.783

164.523.352

5.401.440

209.898.216

206.995.481

201.443.702

1 Ocak31 Mart 2016

1 Ocak31 Mart 2015

12.951.410

2.262.766

5.698.753

(514.180)

5.184.573

5.565.453

8.994.585

779.225

(917)

(223.294)

(224.211)

(149.185)

1 Ocak31 Mart 2016

(5.644.020)

(104.436.797)

102.010.371

1 Ocak31 Mart 2015

(66.517)

(2.221.572)

10.003.653

(8.070.446)

7.715.564

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

4.

BÖLÜMLERE GÖRE RAPORLAMA

Grup‟un yurt dışı satışlarının büyük bölümü, farklı coğrafi bölgelere tek seferlik yapılan satışlardan

oluşmakta ve satışların coğrafi bölgelere göre dağılımı yıllara göre tutarlılık göstermemektedir. Bu nedenle,

hasılatın detayı, Not 15‟de yurt içi ve yurt dışına yapılan satışlar olarak verilmiştir.

Grup‟un iş faaliyetleri, sağladığı hizmet ve ürünlerin içeriğine bağlı olarak yönetilmekte ve organize

edilmektedir. Grup bölümlerine göre raporlamasını TFRS 8‟e göre yapmaktadır. Bölümler arası transfer

fiyatları üçüncü şahıslara yapılanlarla aynı bazda hazırlanmıştır. Grup‟un iş alanları hakkındaki bilgiler,

Grup‟un 31 Mart 2016 ve 31 Mart 2015 tarihlerinde sona eren döneme ilişkin çimento (klinker ve agrega

dahil) ve hazır beton faaliyetlerinden elde edilen kazancı ve kar bilgilerini; 31 Mart 2016 ve 31 Aralık 2015

tarihleri itibariyle bölüm varlıklarını ve yükümlülüklerini içermektedir.

Çimento

Hazır Beton

Dağıtılmamış

Eliminasyon

Toplam

215.941.803

(136.983.112)

53.996.611

(54.667.140)

-

(16.273.576)

16.273.576

253.664.838

(175.376.676)

Brüt kar/(zarar)

78.958.691

(670.529)

-

-

78.288.162

Genel yönetim, pazarlama satış dağıtım giderleri (-)

Esas faaliyetlerden diğer gelirleri/giderleri (-), net

(3.239.751)

1.148.346

(1.156.202)

(14.054.945)

6.121.223

-

(17.294.696)

6.113.367

Esas faaliyet kar/(zararı)

76.867.286

(1.826.731)

(7.933.722)

-

67.106.833

-

-

415.519

-

-

415.519

-

-

-

2.552.870

-

2.552.870

76.867.286

76.867.286

(1.826.731)

(1.826.731)

(4.965.333)

(6.875.410)

(11.840.743)

-

70.075.222

(6.875.410)

63.199.812

Sürdürülen faaliyetler vergi (gideri)/geliri

-

-

(13.164.211)

-

(13.164.211)

Dönem vergi gideri (-)

Ertelenmiş vergi gelir /gideri

-

-

(11.840.691)

(1.323.520)

-

(11.840.691)

(1.323.520)

76.867.286

(1.826.731)

(25.004.954)

-

50.035.601

1 Ocak - 31 Mart 2016

Hasılat

Satışların maliyeti (-)

Yatırım faaliyetlerinden gelirler

Yatırım faaliyetlerinden giderler (-)

Özkaynak yöntemiyle değerlenen yatırımların kar/zararındaki

payları

Finansman gelir/giderleri öncesi faaliyet karı/(zararı)

Finansman gelir/(giderleri), (net)

Sürdürülen faaliyetler vergi öncesi karı/(zararı)

Sürdürülen faaliyetler dönem karı/(zararı)

1 Ocak - 31 Mart 2015

Hasılat

Satışların maliyeti (-)

Çimento

Hazır Beton

Dağıtılmamış

210.823.504

(148.619.091)

36.855.823

(40.653.353)

Brüt kar/(zarar)

62.204.413

Genel yönetim, pazarlama satış dağıtım giderleri (-)

Esas faaliyetlerden diğer gelirleri/giderleri (-), net

(4.392.273)

2.786.508

Esas faaliyet kar/(zararı)

Yatırım faaliyetlerinden gelirler

Yatırım faaliyetlerinden giderler (-)

Özkaynak yöntemiyle değerlenen yatırımların kar/zararındaki

payları

Finansman gelir/giderleri öncesi faaliyet karı/(zararı)

Finansman gideri

Sürdürülen faaliyetler vergi öncesi karı/(zararı)

Sürdürülen faaliyetler vergi (gideri)/geliri

Dönem vergi gideri (-)

Ertelenmiş vergi gelir /gideri

Sürdürülen faaliyetler dönem karı / (zararı)

Eliminasyon

Toplam

-

(12.711.016)

12.711.016

(3.797.530)

-

-

(117.498)

(9.298.610)

4.260.349

60.598.648

(3.915.028)

(5.038.261)

-

51.645.359

-

-

585.247

(23.194)

-

585.247

(23.194)

60.598.648

252.968.815

-

(3.915.028)

(16.119.953)

-

3.777.135

(699.073)

(3.088.802)

(31.070.083)

(41.598.756)

-

3.777.135

55.984.547

(3.088.802)

52.895.745

(10.337.291)

-

-

(10.150.049)

(187.242)

-

(10.150.049)

(187.242)

252.968.815

(16.119.953)

(72.668.839)

-

42.558.454

16

234.968.311

(176.561.428)

58.406.883

(13.690.883)

6.929.359

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

4.

BÖLÜMLERE GÖRE RAPORLAMA (DEVAMI)

Çimento

Hazır Beton

Dağıtılmamış

Eliminasyon

Toplam

1.750.077.069

-

174.318.076

-

56.978

211.610.669

54.905.990

-

1.924.395.145

56.978

211.610.669

54.905.990

1.750.077.069

983.504.504

-

174.318.076

54.448.915

-

266.573.637

1.153.015.363

-

2.190.968.782

1.037.953.419

1.153.015.363

983.504.504

54.448.915

1.153.015.363

-

2.190.968.782

Çimento

Hazır Beton

Dağıtılmamış

Eliminasyon

Toplam

Bölüm varlıkları

Satılmaya hazır finansal varlıklar

Özkaynak yöntemiyle değerlenen yatırımlar

Dağıtılmamış varlıklar

1.557.407.628

-

167.979.032

-

56.978

198.879.863

56.209.795

-

1.725.386.660

56.978

198.879.863

56.209.795

Toplam varlıklar

1.557.407.628

167.979.032

255.146.636

-

1.980.533.296

Bölüm yükümlülükleri

Dağıtılmamış yükümlülükler

620.136.072

-

69.295.112

-

1.291.102.112

-

689.431.184

1.291.102.112

Toplam yükümlülükler

620.136.072

69.295.112

1.291.102.112

-

1.980.533.296

31 Mart 2016

Varlık ve yükümlülükler

Bölüm varlıkları

Satılmaya hazır finansal varlıklar

Özkaynak yöntemiyle değerlenen yatırımlar

Dağıtılmamış varlıklar

Toplam varlıklar

Bölüm yükümlülükleri

Dağıtılmamış yükümlülükler

Toplam yükümlülükler

31 Aralık 2015

Varlık ve yükümlülükler

Grup‟un toplam satışlarının %10‟u veya daha fazlasını oluşturan tek bir müşterisi yoktur.

5.

NAKĠT VE NAKĠT BENZERLERĠ

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibariyle nakit ve nakit benzerleri‟nin detayı aşağıdaki gibidir:

Kasa

Bankalar

Vadesiz Mevduatlar

Vadesi 3 aydan kısa vadeli mevduatlar

Tahsildeki çekler

31 Mart

2016

31 Aralık

2015

3.082.698

237.992.922

14.738.922

223.254.000

2.659.657

2.175.654

220.369.708

15.549.373

204.820.335

1.526.510

243.735.277

224.071.872

31 Mart

2016

31 Aralık

2015

229.372.123

2.928.236

5.344.583

21.026

326.954

156.649.904

48.819.156

14.586.968

23.042

290.638

237.992.922

220.369.708

Banka mevduatlarının detayı aşağıda sunulmuştur:

Türk Lirası

Avro

ABD Doları

İngiliz Sterlini

Diğer

31 Mart 2016 tarihi itibarıyla vadeli mevduatları TL, Avro ve ABD Doları cinsinden oluşmaktadır ve

vadeleri 3 aydan kısadır. 31 Mart 2016 tarihi itibarıyla, vadeli mevduatların ağırlıklı ortalama etkin faiz

oranı TL için % 12,3‟dir (31 Aralık 2015: TL %12,3, Avro:1,3, ABD Doları %2,0).

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibari ile bloke mevduat bulunmamaktadır.

17

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

6.

TĠCARĠ ALACAKLAR VE BORÇLAR

a.

Ticari Alacaklar

Kısa vadeli ticari alacaklar

Alıcılar

Alacak senetleri

İlişkili taraflardan ticari alacaklar (Not 22)

Şüpheli ticari alacaklar karşılığı (-)

31 Mart

2016

31 Aralık

2015

264.896.803

57.375.382

3.075

(9.411.523)

264.843.429

70.952.592

3.075

(8.385.960)

312.863.737

327.413.136

Ticari alacaklar, senet ve çeklerin tahsil süresi ürün niteliğine ve müşteri ile yapılan sözleşmelere bağlı

olarak değişmekte olup, ortalama 78 gündür (31 Aralık 2015 – 75 gün). Ticari alacakların reeskontu için

kullanılan etkin faiz oranları TL için %11,60, ABD Doları için %2,08 ve Avro için %1,45 (31 Aralık 2015

– TL: %11,17, ABD Doları: %2,08, Avro: %1,45)‟tür.

31 Mart 2016 ve 31 Aralık 2015 tarihlerinde sona eren dönemlerde şüpheli alacak karşılığının hareketi

aşağıda sunulmuştur:

Şüpheli ticari alacak karşılığı hareketleri

Açılış bakiyesi

Dönem içinde ayrılan karşılık (Not 17)

Konusu kalmayan karşılık (-) (Not 17)

Tahsil edilen alacak tutarı

Çevrim farkı

Kapanış Bakiyesi

b.

1 Ocak 31 Mart 2016

1 Ocak 31 Mart 2015

8.385.960

1.017.100

(102.999)

111.462

9.411.523

6.618.509

61.232

(131.378)

4.537

6.552.900

31 Mart

2016

31 Aralık

2015

105.410.350

21.308.640

176.556.933

29.696.666

126.718.990

206.253.599

Ticari Borçlar

Kısa vadeli ticari borçlar

Ticari borçlar

İlişkili taraflara ticari borçlar (Not 22)

Ticari borçların ortalama ödeme süresi 73 gündür (31 Aralık 2015: 70 gün). Ticari borçların reeskontu için

kullanılan etkin faiz oranları TL için %11,60, ABD Doları için %2,08 ve Avro için %1,45 (31 Aralık 2015

- TL: %11,17, ABD Doları: %2,08, Avro: %1,45).

18

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

7.

FĠNANSAL BORÇLANMALAR

Bilanço tarihi itibari ile Grup‟un finansal borçlarının detayı aşağıdaki gibidir:

31 Mart

2016

31 Aralık

2015

Kısa vadeli alınan krediler

Uzun vadeli kredilerin kısa vadeli kısmı

373.617.084

82.596.832

456.213.916

132.062.996

32.427.576

164.490.572

Uzun vadeli banka kredileri

256.719.512

213.166.955

256.719.512

213.166.955

712.933.428

377.657.527

Finansal Borçlar

Toplam finansal borçlar

31 Mart 2016 tarihi itibariyle kredilerin detayları aşağıdaki gibidir:

Teminatlı/

Teminatsız

Döviz

Türü

Faiz Türü

Teminatsız

Teminatsız

Teminatsız

Teminatlı

Teminatsız

Sabit Türk Lirası

Sabit

Avro

Sabit ABD Doları

Sabit

Avro

Değişken

Avro

Ağırlıklı

Ortalama Faiz

Kısa

Oranı (%) Orijinal Bakiye Vadeli Kısım

10,98%

1,37%

1,98%

0,89%

Libor 6M+1,75

597.183.117

17.767.772

11.000.000

2.423.763

1.350.808

Uzun

Vadeli Kısım

31 Mart 2016

362.093.954

57.000.789

31.167.400

3.061.891

2.889.883

250.562.085

4.713.782

1.443.645

612.656.039

57.000.789

31.167.400

7.775.673

4.333.528

456.213.916

256.719.512

712.933.428

31 Aralık 2015 itibariyle kredilerin ve finansal kiralama borçlarının detayları aşağıdaki gibidir:

Teminatlı/

Teminatsız

Döviz

Türü

Faiz Türü

Teminatsız

Teminatsız

Teminatsız

Teminatlı

Teminatsız

Sabit Türk Lirası

Sabit

Avro

Sabit ABD Doları

Sabit

Avro

Değişken

Avro

Ağırlıklı

Ortalama Faiz

Oranı (%) Orijinal Bakiye

10,62

1,79

2,06

0,89

Libor 6M+1,75

259.256.000

17.918.520

16.000.000

2.900.975

1.801.328

Kısa

Vadeli Kısım

Uzun

Vadeli Kısım

31 Aralık 2015

55.134.242

56.937.888

46.521.600

3.032.781

2.864.061

204.121.758

6.185.357

2.859.840

259.256.000

56.937.888

46.521.600

9.218.138

5.723.901

164.490.572

213.166.955

377.657.527

31 Mart 2015 ve 31 Aralık 2015 tarihleri itibariyle kredilerin geri ödeme planlarının detayı aşağıdaki

gibidir:

1yıl içerisinde ödenecek

1 - 2 yıl içerisinde ödenecek

2 - 3 yıl içerisinde ödenecek

3 - 4 yıl içerisinde ödenecek

4 - 5 yıl içerisinde ödenecek

5 yıl ve daha uzun vadeli

19

31 Mart

2016

31 Aralık

2015

456.213.916

106.940.355

45.484.412

37.380.855

30.825.934

36.087.956

164.490.572

120.810.503

30.841.174

22.177.148

18.530.770

20.807.360

712.933.428

377.657.527

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

7.

FĠNANSAL BORÇLANMALAR (DEVAMI)

Afyon Çimento Sanayi Türk A.Ş. bağlı ortaklığı, mevcut fabrikanın modern teknolojilerle donatılmış

olarak şehir dışında yeniden kurulması için yapılacak yatırım için yapılan fizibilite çalışmalarına göre

165.000.000 ABD Doları kaynağa ihtiyaç olduğu görülmüştür. Şirket sermayesinin 3.000.000 TL‟ den,

100.000.000 TL‟ ye artırılması ile sağlanacak 97.000.000 TL‟ lık fon, yapılacak yatırımın harcamalarının

finansmanında kullanılacaktır. Yatırım harcamaları için gerekli fonun kalan kısmı uzun vadeli banka

kredisi ile sağlanacaktır. 300.000.000 TL limit için 2 banka ile kredi sözleşmeleri imzalanmıştır. TSKB‟den

100.000.000 TL 10,83% sabit TL faiz oranlı ve Türkiye İş Bankası A.Ş‟den 200.000.000 TL 10,35% sabit

TL faiz oranlı ilk iki yılı anapara ödemesiz toplam 7 yıl vadeli kredi kullanılacaktır. 26 Nisan 2016

tarihinde alınan 20.000.000 TL‟lık son dilim ile kredi kullanımları tamamlanmıştır.

8.

DĠĞER ALACAKLAR VE BORÇLAR

a.

Diğer Alacaklar

Kısa Vadeli Diğer Alacaklar

Personelden alacaklar

Diğer çeşitli alacaklar

Şüpheli diğer alacaklar karşılığı (-)

Uzun Vadeli Diğer Alacaklar

Verilen depozito ve teminatlar

31 Mart

2016

31 Aralık

2015

486.989

753.646

(753.646)

612.573

753.646

(753.646)

533.787

858.520

31 Mart

2016

3.370.987

3.370.987

31 Aralık

2015

3.300.320

3.300.320

31 Mart

2016

31 Aralık

2015

5.371.608

4.532.278

85.041.747

94.945.633

5.058.128

2.773.279

1.901.067

9.732.474

b. Diğer Borçlar

Kısa Vadeli Diğer Borçlar

Alınan depozito ve teminatlar

Ödenecek vergi ve fonlar

İlişkili taraflara diğer borçlar (Not 22) (*)

(*) 28 Mart 2016 tarihinde yapılan Olağan Genel Kurul'da 2015 yılı karından 201.275.819 TL nakit temettü

dağıtılmasına ilişkin karar oybirliği ile onaylanmış olup brüt %149,00 net %126,65 oranındaki temettü

dağıtım işleminde BİST‟de işlem gören kaydileşmiş payların temettü alacaklarının ilk parçası olan

116.590.618 TL 30.03.2016‟te kalanı 01.04.2016‟de ödenmek sureti ile ilgili üyelerin Takasbank A.Ş.

nezdindeki serbest hesaplarına aktarılmıştır.

20

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

9.

STOKLAR

Stoklar

İlk madde ve malzeme

Yarı mamuller

Mamuller

Diğer stoklar

Stok değer düşüklüğü karşılığı (-)

31 Mart

2016

61.574.093

30.869.781

16.567.632

3.726.044

(3.602.313)

109.135.237

31 Aralık

2015

61.211.670

17.178.246

17.519.951

3.758.332

(3.603.489)

96.064.710

1 Ocak 31 Mart 2016

1 Ocak 31 Mart 2015

3.603.489

(1.176)

3.602.313

2.335.708

(789)

2.334.919

Stok değer düĢüklüğü karĢılığı hareketleri

Stok değer düşüklüğü karşılığı hareketleri

Açılış bakiyesi

Konusu kalmayan karşılık (-) (Not 17)

Kapanış bakiyesi

Grup mamul, yarı mamul ve ilk madde ve malzeme stoklarında net gerçekleşebilir değerinin maliyetten

düşük kaldığı veya uzun süredir hareket görmediği durumlar için stok değer düşüş karşılığı ayırmıştır. Stok

değer düşüklüğü karşılığı satılan malın maliyetinde muhasebeleştirilmiştir.

10.

PEġĠN ÖDENMĠġ GĠDERLER VE ERTELENMĠġ GELĠRLER

a. PeĢin ÖdenmiĢ Giderler

Kısa Vadeli Peşin Ödenmiş Giderler

Gelecek aylara ait giderler

Verilen sipariş avansları

Uzun Vadeli Peşin Ödenmiş Giderler

Verilen sabit kıymet avansları

Gelecek yıllara ait giderler

31 Mart

2016

31 Aralık

2015

23.903.788

3.446.174

27.349.962

2.580.495

1.146.982

3.727.477

31 Mart

2016

31 Aralık

2015

41.543.601

135.704

41.679.305

41.561.642

111.859

41.673.501

Uzun vadeli peşin ödenen giderler tutarının 16.970.000 TL‟lik kısmı Şirket bağlı ortaklığı Afyon Çimento

T.A.Ş.‟nin yeni yapılan fabrika yatırımıyla ilgili olarak verilen sabit kıymet avanslarından oluşmaktadır.

b. ErtelenmiĢ Gelirler

Kısa Vadeli Ertelenmiş Gelirler

Alınan sipariş avansları

Gelecek aylara ait gelirler

21

31 Mart

2016

31 Aralık

2015

6.134.198

3.524.464

9.658.662

5.470.077

965.468

6.435.545

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

11.

MADDĠ VE MADDĠ OLMAYAN DURAN VARLIKLAR

31 Mart 2016 tarihinde sona eren ara hesap dönemi içinde alınan maddi ve maddi olmayan duran

varlıkların tutarı 159.603.464 TL‟dir. (31 Mart 2015 –17.768.266TL).

31 Mart 2016 tarihinde sona eren ara hesap dönemi içinde satılan maddi ve maddi olmayan duran

varlıkların net defter değeri 0 TL'dir (31 Mart 2015 – 24.160 TL).

31 Mart 2016 tarihinde sona eren ara hesap dönemine ait amortisman ve itfa giderlerinin 14.890.559 TL‟ si

(31 Mart 2015:13.387.172) satılan malın maliyetine, 395.793 TL‟si (31 Mart 2015: 407.677 TL) genel

yönetim giderlerine ve 9.467 TL‟si (31 Mart 2015: 11.326 TL) pazarlama, satış ve dağıtım giderlerine dahil

edilmiştir.

Grup‟un, 31 Mart 2015 tarihi itibariyle 67.919.121 TL tutarındaki varlıkları üzerinde ipotek veya rehin

bulunmaktadır (31 Aralık 2015 – 67.530.466 TL).

31 Mart 2016 tarihi itibariyle yapılmakta olan yatırımlar üzerindeki aktifleştirilen finansman gideri ve

finansman geliri sırasıyla 6.485.462 TL ve 1.263.275 TL olmak üzere yapılmakta olan yatırımlar üzerinde

aktifleştirilmiş net finansman maliyeti 5.222.187 TLdir. (31 Mart 2015 : 1.101.473 TL)

12.

KARġILIKLAR, KOġULLU VARLIKLAR VE BORÇLAR

a. Kısa Vadeli KarĢılıklar

Kısa vadeli karşılıklar

Dava karşılıkları

Çalışanlara sağlanan kısa vadeli karşılıklar

31 Mart

2016

31 Aralık

2015

13.080.141

2.732.600

12.780.141

4.613.000

15.812.741

17.393.141

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibari ile “Dava karşılığı” hareket tablosu aşağıda sunulmuştur:

Dava karşılığı hareketleri

Açılış bakiyesi

İlave karşılık (Not 17)

Konusu kalmayan karşılık (-) (Not 17)

Kapanış bakiyesi

1 Ocak 31 Mart 2016

1 Ocak 31 Mart 2015

12.780.141

300.000

13.080.141

10.700.000

(655.534)

10.044.466

31 Mart 2016 tarihi itibariyle Grup, davaların aleyhine sonuçlanma riski olanlar için, hukuk müşavirlerinin

görüşüne göre 13.080.141 TL karşılık ayırmıştır (31 Aralık 2015: 12.780.141 TL).

22

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

12.

KARġILIKLAR, KOġULLU VARLIKLAR VE BORÇLAR (DEVAMI)

b. Uzun vadeli karĢılıklar

Uzun vadeli karşılıklar

Çalışanlara sağlanan uzun vadeli karşılıklar

Diğer uzun vadeli karşılıklar

Diğer uzun vadeli karşılıklar

Maden Sahası Doğaya Yeniden Kazandırma Karşılığı

Ecrimisil Karşılığı

31 Mart

2016

31 Aralık

2015

25.682.452

4.774.713

30.457.165

24.969.621

4.693.925

29.663.546

31 Mart

2016

31 Aralık

2015

4.738.497

36.216

4.774.713

4.491.382

202.543

4.693.925

Çevre koruma ile ilgili mevzuat uyarınca, Grup‟un maden çıkarma, çimento üretimi gibi faaliyetleri ile

ilgili yükümlülükleri bulunmaktadır. İşbu mevzuat dolayısıyla doğan tüm vergi, harç ve emisyon ücreti vb.

yükümlülükler, Grup tarafından yerine getirilmektedir. Söz konusu mevzuat, maden ocaklarının terk

edilmesi sırasında ortaya çıkabilecek, toprağı kirletici ve bozucu olumsuzlukların giderilmesi sırasında

gerekli maliyetler hakkında düzenleme içermektedir. Bunun sonucunda Grup, işletmekte olduğu maden

sahalarına ilişkin olarak mevzuatın gereklerini karşılayacağını düşündüğü doğaya kazandırma planlarının

tahmini maliyetini hesaplayarak, bu maliyetin 31 Mart 2016 tarihi itibariyle açılmış arazinin yüzölçümüne

karşılık gelen 4.738.497 kısmını anılan tarih itibariyle maden sahalarını doğaya kazandırma karşılığı olarak

kayıtlarına alarak, “Diğer Uzun Vadeli Karşılıklar” kalemi içerisinde göstermiştir (31 Aralık 2015:

4.491.382 TL).

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibari ile “Maden Sahası Doğaya Yeniden Kazandırma Karşılığı”

hareket tablosu aşağıda sunulmuştur:

Maden sahası doğaya yeniden kazandırma karşılığı hareketleri

Açılış bakiyesi

İlave karşılık (Not 17)

Konusu kalmayan karşılık (-) (Not 17)

Kapanış bakiyesi

1 Ocak 31 Mart 2016

1 Ocak 31 Mart 2015

4.491.382

273.359

(26.244)

4.738.497

4.814.648

(111.518)

4.703.130

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibari ile “Ecrimisil Karşılığı” hareket tablosu aşağıda

sunulmuştur:

Ecrimisil karşılığı

Açılış bakiyesi

İlave karşılık (Not 17)

Konusu kalmayan karşılık

Kapanış bakiyesi

1 Ocak 31 Mart 2016

1 Ocak 31 Mart 2015

202.543

(166.327)

36.216

76.000

30.000

106.000

Afyon Çimento Sanayi Türk A.Ş., fabrika arazisi içinde yer alan ve Milli Emlak Müdürlüğüne ait olan

17.281 m2 alanındaki bölüm için Afyonkarahisar Valiliği Milli Emlak Müdürlüğü‟ne kullanım bedeli

ödemektedir. Grup 31 Mart 2016 tarihi itibari ile toplam 36.216 TL tutarında karşılık ayırmıştır (31 Aralık

2015: 202.543 TL).

23

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

12.

KARġILIKLAR KOġULLU VARLIKLAR VE BORÇLAR (DEVAMI)

c. Alınan verilen teminatlar

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibari ile Grup‟un almış olduğu teminatlar aşağıdaki gibidir:

Para Birimi

Alınan teminat mektupları

Alınan teminat mektupları

Alınan teminat mektupları

Alınan ipotekler

Alınan ipotekler

Alınan ipotekler

Alınan çek senetler

Alınan çek senetler

Alınan çek senetler

Rehin işlemi

Toplam alınan TRİ'ler

31 Aralık 2015

Orijinal Tutar

TL Karşılığı

31 Mart 2016

Orijinal Tutar

TL Karşılığı

TL

ABD Doları

Avro

TL

Avro

Ruble

TL

Avro

ABD Doları

TL

237.597.065

19.153.264

14.340.509

24.249.162

1.060.000

175.174.835

21.307.960

95.000

47.300

19.053.004

237.597.065

54.268.858

46.005.786

24.249.162

3.400.586

7.303.039

21.307.960

304.770

134.020

19.053.004

413.624.250

225.652.059

19.572.810

12.257.072

26.329.162

1.130.000

175.174.835

21.307.960

95.000

47.300

18.719.954

225.652.059

56.909.902

38.948.072

26.329.162

3.590.688

6.938.675

21.307.960

301.872

137.529

18.719.954

398.835.873

31 Mart 2016 ve 31 Aralık 2015 tarihleri itibari ile verilmiş olan teminatların detayı aşağıdaki gibidir:

31 Aralık 2015

31 Mart 2016

Para Birimi

A. Kendi tüzel kişiliği adına vermiş olduğu TRİ‟ler

Orijinal

Teminat

Tutarı

Orijinal

Teminat

Tutarı

TL Karşılığı

TL Karşılığı

TL

ABD Doları

67.206.971

67.206.971

56.850.997

56.850.997

28.243.126

80.024.073

26.714.798

77.675.947

Avro

17.805.600

57.122.145

17.805.600

56.579.075

B. Tam konsolidasyon kapsamına dahil edilen ortaklıklar

lehine vermiş olduğu TRİ‟ler

-

-

-

-

C. Olağan ticari faaliyetlerinin yürütülmesi amacıyla diğer

3. kişilerin borcunu temin amacıyla vermiş olduğu

TRİ‟ler

-

-

-

-

D. Diğer verilen TRİ‟ler

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

i. Ana Ortak lehine vermiş olduğu TRİ‟ler

ii.B ve C maddeleri kapsamına girmeyen diğer Grup

Şirketleri lehine vermiş olduğu TRİ‟ler

iii. C maddesi kapsamına girmeyen 3. kişiler lehine

vermiş olduğu TRİ‟ler

204.353.189

191.106.019

Grup‟un vermiş olduğu diğer TRİ‟lerin Grup‟un özkaynaklarına oranı 31 Mart 2016 itibariyle %0‟dır (31

Aralık 2015: %0).

24

ÇĠMSA ÇĠMENTO SANAYĠ VE TĠCARET A.ġ. VE BAĞLI ORTAKLIKLARI

31 MART 2016 TARĠHĠNDE SONA EREN ARA DÖNEME AĠT ÖZET KONSOLĠDE FĠNANSAL

TABLOLARA ĠLĠġKĠN DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiştir.)

12.

KARġILIKLAR KOġULLU VARLIKLAR VE BORÇLAR (DEVAMI)

d. KoĢullu Borçlar:

Grup‟un %32,875 oranında sahipliği olan ve özkaynaktan pay alma yöntemiyle muhasebeleştirilen iştiraki

Exsa Export Sanayi Mamulleri Satış ve Araştırma A.Ş. (“Exsa”)‟nin 2010 yılı kurumlar vergisi

hesaplaması 2012 yılında vergi incelemesine tabi tutulmuş ve 22 Ocak 2013 tarihinde, Exsa‟ ya kurumlar

vergisine ilişkin 39.219.428 TL (Grup‟a etkisi 12.893.387 TL) vergi ve 58.829.143 TL (Grup‟a etkisi

19.340.081 TL) ceza tarh edilmiştir. Söz konusu vergi incelemesi ve neticesindeki vergi tarhiyatı, daha