EGE SERAMİK SANAYİ VE

TİCARET A.Ş.

01 Ocak - 31 Mart 2010 Hesap Dönemine

Ait Konsolide Finansal Tablolar

EGE SERAMİK SANAYİ VE TİCARET A.Ş.

1 Ocak – 31 Mart 2010 Tarihli Konsolide Finansal Tablolar ve Dipnotlar

İÇİNDEKİLER

SAYFA

Konsolide Finansal Durum Tabloları..........................................................................................

1-2

Kapsamlı (Konsolide) Gelir Tabloları.........................................................................................

3

Konsolide Nakit akım Tabloları...................................................................................................

4

Konsolide Özsermaye Değişim Tabloları ....................................................................................

5

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

Şirket’in Organizasyonu Ve Faaliyet Konusu ................................................................................. 6

Finansal Tabloların Sunumuna İlişkin Esaslar ................................................................................ 7

İşletme Birleşmeleri....................................................................................................................... 19

İş Ortaklıkları................................................................................................................................. 19

Bölümlere Göre Raporlama........................................................................................................... 19

Nakit Ve Nakit Benzerleri ............................................................................................................. 19

Finansal Yatırımlar ........................................................................................................................ 20

Finansal Borçlar................................................................................................................... 20

Diğer Finansal Yükümlülükler ...................................................................................................... 23

Ticari Alacak Ve Borçlar............................................................................................................... 23

Diğer Alacak ve Borçlar ............................................................................................................... 24

Finans Sektörü Faaliyetlerinden Alacaklar Ve Borçlar ................................................................. 25

Stoklar............................................................................................................................................ 25

Canlı Varlıklar ............................................................................................................................... 25

Devam Eden İnşaat Sözleşmelerine İlişkin Varlıklar.................................................................... 25

Özkaynak Yöntemiyle Değerlenen Yatırımlar .............................................................................. 25

Yatırım Amaçlı Gayrimenkuller.................................................................................................... 26

Maddi Duran Varlıklar .................................................................................................................. 26

Maddi Olmayan Duran Varlıklar................................................................................................... 27

Şerefiye.......................................................................................................................................... 28

Devlet Teşvik Ve Yatırımları ........................................................................................................ 28

Karşılıklar, Koşullu Varlık Ve Yükümlülükler ............................................................................. 28

Taahhütler...................................................................................................................................... 30

Çalışanlara Sağlanan Faydalar....................................................................................................... 31

Emeklilik Planları.......................................................................................................................... 31

Diğer Varlık Ve Yükümlülükler.................................................................................................... 32

Özkaynaklar................................................................................................................................... 32

Satışlar Ve Satışların Maliyeti....................................................................................................... 36

Araştırma Ve Geliştirme Giderleri, Pazarlama, Satış Ve Dağıtım Giderleri, Genel Yönetim

Giderleri......................................................................................................................................... 36

Niteliklerine Göre Giderler.......................................................................................................... 367

Diğer Faaliyetlerden Gelirler Ve Giderler................................................................................... 389

Finansal Gelirler ............................................................................................................................ 39

Finansal Giderler ........................................................................................................................... 40

Satış Amacıyla Elde Tutulan Duran Varlıklar Ve Durdurulan Faaliyetler.................................... 40

Vergi Varlık Ve Yükümlülükleri................................................................................................... 40

Hisse Başına Kazanç ..................................................................................................................... 43

İlişkili Taraf Açıklamaları ............................................................................................................. 43

Finansal Araçlardan Kaynaklanan Risklerin Niteliği Ve Düzeyi ...................................................47

Finansal Araçlar................................................................................................................... 49

Bilanço Tarihinden Sonraki Olaylar.............................................................................................. 49

Finansal Tabloları Önemli Ölçüde Etkileyen Yada Finansal Tabloların Açık, Yorumlanabilir Ve

Anlaşılabilir Olması Açısından Açıklanması Gereken Diğer Hususlar......................................... 49

EGE SERAMİK SANAYİ VE TİCARET A.Ş.(VE BAĞLI ORTAKLIĞI)

FİNANSAL DURUM TABLOSU (TL)

(XI-29 KONSOLİDE)

(Tüm tutarlar, TL olarak gösterilmiştir.)

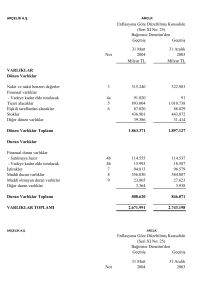

VARLIKLAR

Not

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

İlişkili Kuruluşlardan Ticari Alacaklar

Diğer Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

Diğer Alacaklar, (net)

İlişkili Kuruluşlardan Diğer Alacaklar

Diğer Alacaklar

Stoklar

Canlı Varlıklar

Diğer Dönen Varlıklar

Satış Amacıyla Elde Tutulan Duran Varlıklar

6

7

10

10-37

10

12

11

11-37

11

13

14

26

34

Duran Varlıklar

Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

Diğer Alacaklar

Finansal Yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Canlı Varlıklar

Yatırım Amaçlı gayrimenkuller

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Şerefiye

Ertelenmiş Vergi Varlığı

Diğer Duran Varlıklar

10

12

11

7

16

14

17

18

19

20

35

26

Toplam Varlıklar

Bağımsız

Denetimden

Geçmemiş

31 Mart 2010

Bağımsız

Denetimden

Geçmiş

31 Aralık 2009

105,768.605

107,773,133

5,593,804

48,480,038

25,537,653

22,942,385

19,167,612

18,303,461

864,151

27,218,107

5,309,045

-

9,198,137

45,592,465

25,628,651

19,963,814

17,623,861

16,637,275

986,586

31,885,998

3,472,671

-

87,437,867

85,811,828

1,316

4,045

22,447

81,941,531

162,114

5,086,345

220,068

1,316

4,045

22,447

79,933,809

189,237

5,558,804

102,171

193,206,473

193,584,961

Finansal Tablolar yayınlanmak üzere Yönetim Kurulunun 14 Mayıs 2010 tarihi toplantısında onaylanmış ve Yönetim Kurulu

adına Mali ve İdari İşler Müdürü Kamil Coşkun ve Operasyon Grup Başkanı Bülent Zıhnalı tarafından imzalanmıştır.

İlişikteki yer alan dipnotlar bu finansal tabloların tamamlayıcı parçalarıdır.

1

EGE SERAMİK SANAYİ VE TİCARET A.Ş.(VE BAĞLI ORTAKLIĞI)

FİNANSAL DURUM TABLOSU (TL)

(XI-29 KONSOLİDE)

(Tüm tutarlar, TL olarak gösterilmiştir.)

Bağımsız

Bağımsız

Denetimden

Denetimden

Geçmemiş

Geçmiş

KAYNAKLAR

Not

31 Mart 2010

31 Aralık 2009

Kısa Vadeli Yükümlülükler

42,535,000

44,842,702

Finansal Borçlar

8

16,449,643

16,219,024

Diğer Finansal Yükümlülükler

9

Ticari Borçlar

10

18,629,515

18,149,193

İlişkili Kuruluşlara Ticari Borçlar

10-37

39,319

8,422

Diğer Ticari Borçlar

10

18,590,196

18,140,772

Diğer Borçlar

11

5,648,095

5,814,578

İlişkili Kuruluşlara Diğer Borçlar

11-37

1,449

1,449

Diğer Borçlar

11

5,646.646

5,813,129

Finans Sektörü Faaliyetlerinden Borçlar

12

Devlet Teşvik ve Yatırımları

21

Dönem Karı Vergi ve Yükümlülüğü

5,282

48,141

22-35

Borç Karşılıkları

22

918,263

499,414

Diğer Kısa Vadeli Yükümlülükler

26

3,191,903

1,804,649

Satış Amacıyla Elde Tutulan Duran Varlıklara İlişkin

34

Yükümlülükler

Uzun Vadeli Yükümlülükler

26,758,612

21,151,120

Finansal Borçlar

8

12,992,710

19,487,505

Diğer Finansal Yükümlülükler

9

Ticari Borçlar

10

Diğer Borçlar

11

Finans Sektörü Faaliyetlerinden Borçlar

12

Devlet Teşvik ve Yatırımları

21

Borç Karşılıkları

22

Çalışanlara Sağlanan Faydalara İlişkin Karşılıklar

24

8,158,410

7,271,107

Ertelenmiş Vergi Yükümlülüğü

35

Diğer Uzun Vadeli yükümlülükler

26

ÖZKAYNAKLAR

127,212,652

124,291,348

Ana Ortaklığa Ait özkaynaklar

126,944,141

124,033,777

Ödenmiş Sermaye

27

75,000,000

75,000,000

Sermaye Düzeltmesi Farkları

27

24,778,008

24,778,008

Karşılıklı İştirak Sermaye Düzeltmesi (-)

Hisse Senedi İhraç Primleri

27

35,838,594

35,838,594

Değer Artış Fonları

27

0

0

Yabancı Para Çevrim Farkları

Kardan Ayrılan Kısıtlanmış Yedekler

27

289,820

289,820

Geçmiş Yıllar Kar/Zararı

27

(11,872,645)

(15,469,974)

Net Dönem Karı/Zararı

36

2,910,363

3,597,329

Azınlık Payları

27

268,510

257,571

TOPLAM KAYNAKLAR

193,206,473

193,584,961

İlişikteki yer alan dipnotlar bu finansal tabloların tamamlayıcı parçalarıdır

2

EGE SERAMİK SANAYİ VE TİCARET A.Ş.(VE BAĞLI ORTAKLIĞI)

KAPSAMLI GELİR TABLOSU(TL)

(XI-29 KONSOLİDE)

(Tüm tutarlar, TL olarak gösterilmiştir.)

SÜRDÜRÜLEN FAALİYETLER

Satış Gelirleri

Satışların Maliyeti

Sürdürülen Faaliyetler Vergi gelir/Gideri

- Dönem Vergi Gelir/Gideri

- Ertelenmiş Vergi Gelir Gideri

SÜRDÜRÜLEN FAALİYETLER DÖNEM

KARI/ZARARI

DURDURULAN FAALİYETLER

Durdurulan faaliyetler vergi sonrası dönem karı/zararı

DÖNEM KARI / ZARARI

Diğer Kapsamlı Gelir

Hisse Senedi İhraç Primindeki Değişim

Diğer Kapsamlı Gelir(Vergi Sonrası)

TOPLAM KAPSAMLI GELİR

Dönem Karı/Zararının Dağılımı

Azınlık Payları

Ana Ortaklık Payları

Toplam Kapsamlı Gelirin Dağılımı

Azınlık Payları

Ana Ortaklık Payları

Hisse Başına Basit Kazanç

Seyreltilmiş hisse başına kazanç

Sürdürülen faaliyetlerden hisse başına kazanç

Sürdürülen faaliyetlerden seyreltilmiş hisse başına kazanç

Bağımsız

Denetimden

geçmemiş

Denetimden

geçmemiş

Not

01.01-31.03.10

28

28

35,287,269

(25,768,117)

9,519,152

BRÜT KAR/ZARAR

Pazarlama, Satış ve Dağıtım Giderleri (-)

Genel yönetim Giderleri (-)

Araştırma ve Geliştirme Giderleri (-)

Diğer Faaliyet Gelirleri

Diğer Faaliyet Giderleri

FAALİYET KARI/ZARARI

İştirak Kar/Zararından Paylar

Finansal Gelirler

Finansal Giderler (-)

SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ

KAR/ZARARI

Bağımsız

29

29

29

31

31

01.01-31.03.09

23,295,107

(19,679,206)

3,615,901

32

33

(1,781,601)

(2,550,916)

(323,603)

846,341

(2,140,452)

3,568,920

2,149,570

(2,324,730)

(1,336,934)

(5,750,699)

(289,976)

1,162,278

(769,350)

(3,368,780)

5,096,965

(9,919,853)

35

35

3,393,760

(472,458)

(472,458)

(8,191,668)

(35,797)

(35,797)

2,921,302

2,921,302

-

(8,227,465)

-

36

2,899.424

(10,939)

2,910,363

0.000388

(8,227,465)

(3,231)

(8,224,234)

(0.001097)

36

0.000388

(0.001097)

34

27

36

İlişikteki yer alan dipnotlar bu finansal tabloların tamamlayıcı parçalarıdır.

3

(8,227,465)

-

EGE SERAMİK SANAYİ VE TİCARET A.Ş.

KONSOLİDE NAKİT AKIM TABLOSU (TL)

(XI-29 KONSOLİDE)

(Tüm tutarlar, TL olarak gösterilmiştir.)

Bağımsız

Denetim'den

geçmemiş

31.03.2010

Bağımsız

Denetim'den

geçmemiş

31.03.2009

A) ESAS FAALİYETLERDEN KAYNAKLANAN

NAKİT AKIMLARI

Net dönem karı

2,910,363

(8,224,234)

Düzeltmeler

Azınlık Payları Değişim

Amortisman

Kıdem tazminatı karşılığı

Şüpheli alacaklar karşılığı

Maddi duran varlık satış karı/(zararı)

Stok Değer Düşüklüğü Karşılığı (-)

Dava Karşılığı

Faiz geliri/ Kur Farkı/Hasar Gelir Tahakkuku

Faiz gideri/Kur Farkı

Ertelenen Vergi Varlığı

İşletme Sermayesinde Değişikler Öncesi Faaliyet Karı (+)

10,939

1,359,479

887,303

462,809

(2,261)

(808)

(95,679)

114,152

(472,458)

5,173,839

(3,231)

1,852,631

(503,666)

(90,052)

(36,416)

(193,913)

(123,960)

372,354

35,797

(6,914,691)

Finansal Yatırımlardaki değişim

Ticari alacaklardaki değişim

Diğer Alacaklardaki değişim

Stoklardaki değişim

Diğer Varlıklardaki değişim

Ticari borçlardaki değişim

Diğer borçlardaki değişim

Dönem Karı Vergi ve Yükümlülüğü

Borç karşılıklarındaki değişim

Diğer Yükümlülüklerdeki değişim

Esas Faaliyetlerden Kaynaklanan Net nakit

(1,695,205)

(1,543,750)

4,670,152

(1,858,592)

480,322

(166,483)

(42,858)

419,657

1,273,101

6,710,183

10,997,682

1,571,574

(3,399,511)

(5,010,267)

3,494,803

858,750

420,661

1,919,902

3,938,904

B) YATIRIM FAALİYETLERİNDEN KAYNAKLANAN

NAKİT AKIMI

Maddi duran varlık alımları ve satımları, net

Maddi olmayan duran varlık alımları ve satımları, net

Finansal duran varlık alımları ve satımları, net

Yatırım faaliyetlerinde kullanılan nakit

(4,048,709)

(1,632)

(4,050,341)

59,163

(5,614)

53,549

(6,264,177)

-

C)FİNANSMAN FAALİYETLERİNDEN

KAYNALANAN NAKİT AKIMLARI

Finansal borçlardaki değişim

Diğer finansal borçlardaki değişim

Özsermayedeki değişim

Ödenen Temettüler

Finansman Faaliyetlerden Kaynaklanan Nakit

(6,264,177)

(3,989,781)

(3,989,781)

Hazır Değerlerde Meydana Gelen Net Azalış

Dönem Başı Hazır Değerler Mevcudu

(3,604,333)

9,198,137

2,672

588,801

5,593,804

591,472

Dönem Sonu Hazır Değerler Mevcudu

İlişikteki yer alan dipnotlar bu finansal tabloların tamamlayıcı parçalarıdır.

4

EGE SERAMİK SANAYİ VE TİCARET A.Ş.

ÖZ SERMAYE DEĞİŞİM

TABLOSU

(XI-29 KONSOLİDE)

Sermaye

Düzeltmesi

Farkları

Sermaye

01 Ocak 2010 bakiyesi

Sermaye Artışı

Net dönem karı/(zararı)

Transfer

Hisse

Senetleri

İhraç Primleri

Kardan

Değer Artış Kısıtlanmış Azınlık

Fonları

Yedekler Payı

Birikmiş

kar/(zarar)

Toplam

özsermaye

Not

75,000,000

24,778,008

35,838,594

-

289,820

257,571

(11,872,645)

124,291,348

27

-

-

-

-

-

10,939

-

2,910,363

-

2,921,302

-

75,000,000

24,778,008

35,838,594

-

289,820

268,510

(8,962,282)

127,212,650

31 Mart 2010 bakiyesi

Sermaye

Düzeltmesi

Farkları

Sermaye

Hisse

Senetleri

İhraç Primleri

Kardan

Değer Artış Kısıtlanmış Azınlık

Fonları

Yedekler Payı

Birikmiş

kar/(zarar)

Toplam

(Yeniden

özsermaye

düzenlenmiş)

246,855

(57,221,489)

120,683,303

01 Ocak 2009 bakiyesi

Not

75,000,000

66,529,523

35,838,594

-

289,820

Sermaye Artışı

Net dönem karı/(zararı)

27

-

-

-

-

-

(3,231)

(8,224,234)

(8,227,465)

75,000,000

66,529,523

35,838,594

-

289,820

243,624

(65,445,723)

112,455,838

31 Mart 2009 bakiyesi

İlişikteki yer alan dipnotlar bu finansal tabloların tamamlayıcı parçalarıdır

5

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

1. ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU

Ege Seramik Sanayi ve Ticaret A.Ş.’nin (“Şirket”) fiili faaliyet konusu, ağırlıklı yer ve duvar karosu

üretimi ile yurtiçi ve yurtdışı satış faaliyetlerini yürütmektir. Şirket Eylül 1972 tarihinde kurulmuş olup

hali hazırda merkezi İstanbul’da bulunan İbrahim Polat Holding A.Ş.’nin bağlı ortaklığıdır.

Şirket, Sermaye Piyasası Kurulu’na (“SPK”) kayıtlıdır ve hisseleri, İstanbul Menkul Kıymetler

Borsa’sında (“İMKB”) 1993 yılından itibaren işlem görmektedir. 31 Mart 2010 itibariyle, İMKB’ye

kayıtlı %35,96 oranında hissesi mevcuttur.

Şirket üretmekte olduğu ürünlerin yurtiçi satış ve dağıtımını 01.01.2009 itibari ile tamamını kendisi,

yurtdışı satış ve dağıtımının önemli bir kısmını ise yine grup şirketleri olan EgeSeramik İç ve Dış Ticaret

A.Ş., Ege Seramik East Europe Ltd. ve Ege Seramik America INC. aracılığıyla yapmaktadır.

Şirket, 18.12.2008 tarihinde kamuya açıklanan özel durum açıklamasında; Yurtiçi seramik satışlarında

Egeseramik İç ve Dış Ticaret A.Ş. (eski unvanı: Ege İnşaat Malzemeleri Pazarlama A.Ş.)’ye verilmiş olan

münhasır dağıtıcı yetkisinin 31 Aralık 2008 tarih itibariyle iptal edildiğini, 01/01/2009 tarihinden itibaren

iç piyasaya seramik satışının bayiler aracılığı ile doğrudan Şirket tarafından gerçekleştirilmesine ve yeni

bir satış departmanı oluşturulmasına karar verilmiş olduğunu açıklamıştır. 01.01.2009 tarihinden itibaren

yurt içi seramik satışı doğrudan şirket tarafından gerçekleştirilmektedir.

31.12.2008 tarihi itibariyle, yurtdışı satış ve dağıtımının önemli bir kısmını yapmış olduğu grup

şirketlerinden Ege Seramik Dış Ticaret A.Ş., Egeseramik İç ve Dış Ticaret A.Ş. (eski unvanı: Ege İnşaat

Malzemeleri Pazarlama A.Ş.)’ye devredilmiştir. Egeseramik İç ve Dış Ticaret A.Ş. şirketin yurtdışı satış

ve dağıtımını yapmaya devam etmektedir.

Şirket’in bünyesinde 31 Mart 2010 tarihi itibariyle istihdam edilen ortalama personel sayısı 144’ ü memur

(31 Aralık 2009: 138) 555’i işçi (31 Aralık 2009: 567) olmak üzere toplam 699 (31 Aralık 2009: 705)

kişidir.

Şirket, Türkiye’de kayıtlı olup ticari sicile kayıtlı merkez adresi aşağıdaki gibidir:

Ankara Asfaltı 26.Km Ansızca Mevkii

35170 Kemalpaşa -İZMİR

Bağlı ortaklık

31 Mart 2010 itibariyle konsolide edilen bağlı ortaklık Ege Birleşik Enerji Elektrik Üretim

Otoprodüktör Grubu A.Ş. 1996 yılında, İzmir, Kemalpaşa ilçesinde elektrik ve ısı enerjisi üretmek için

kurulmuştur.

Bağlı Ortaklıklar

31 Mart 2010

31 Aralık 2009

% 98,00

% 98,00

Ege Birleşik Enerji Elektrik Üretim A.Ş.

66

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR

a.

Sunuma İlişkin Temel Esaslar

Uygulanan Muhasebe Standartları

Şirket ve Türkiye’de kayıtlı bağlı ortaklıkları yasal defterlerini ve mali tablolarını Türk Ticaret Kanunu

ve vergi mevzuatınca belirlenen muhasebe ilkelerine uygun olarak tutmakta ve hazırlamaktadırlar.

Sermaye Piyasası Kurulu (“SPK”), Seri: XI, No: 29 sayılı "Sermaye Piyasasında Finansal Raporlamaya

İlişkin Esaslar Tebliğ” ile işletmeler tarafından düzenlenecek finansal raporlar ile bunların hazırlanması

ve ilgililere sunulmasına ilişkin ilke, usul ve esasları belirlemektedir. Bu tebliğ ile işletmelerin Avrupa

Birliği tarafından kabul edilen haliyle Uluslararası Muhasebe/Finansal Raporlama Standartlarını

(“UMS/UFRS”) uygulayacağı ve bu kapsamda, benimsenen standartlara aykırı olmayan, TMSK’ca

yayımlanan TMS/TFRS esas alınacağı belirtilmiştir.

Bu Tebliğ, 1 Ocak 2008 tarihinden sonra sona eren ilk ara mali tablolardan geçerli olmak üzere

yürürlüğe girmiştir.

Bu çerçevede Grup, mali tablolarını SPK'nın izin verdiği TMSK’ca yayımlanan TMS/TFRS

çerçevesinde hazırlamayı ve kamuya açıklamayı benimsemiştir. Mali tablo ve dipnot formatları ise

SPK’nın 17 Nisan 2008 ve 9 Ocak 2009 tarihli duyurusu ile uygulanması zorunlu kılınan formatlara

uygun olarak sunulmuştur.

İşlevsel ve Sunum Para Birimi

Finansal Tabloların gösterilmesinde “kuruş”lar yuvarlama yapılarak gösterilmiş ve kullanılan para birimi

TL’dir.

31 Mart 2010 tarihi itibariyle Türkiye Cumhuriyet Merkez Bankası tarafından açıklanan dolar kuru 1

ABD Doları = 1,5215 TL (31 Aralık 2009: 1,5057), 1 Euro = 2,0523 TL (31 Aralık 2009 2.1603 TL),

1 Gbp = 2,2924 TL’dir. (31 Aralık 2009 2,3892 TL)

Konsolidasyon Esasları

Konsolidasyon, ana ortaklık olan Ege Seramik Sanayi ve Ticaret A.Ş. bünyesinde gerçekleştirilmiştir.

Konsolide finansal tablolar UMS 27 “Konsolide ve Bireysel Finansal Tablolara İlişkin Türkiye

Muhasebe Standardı” na uygun olarak hazırlanmıştır.

Aşağıdaki tabloda 31 Mart 2010 tarihi itibariyle Bağlı Ortaklıklar, sahip olunan paylar ve ortaklık oranları

gösterilmiştir:

Bağlı Ortaklıklar

Şirket veya Bağlı Ortakları

Tarafından Sahip Olunan

Doğrudan veya Dolaylı Paylar

%

Etkin Ortaklık

Payı

%

98,00

98,00

Ege Birleşik Enerji Elektrik Üretim A.Ş.

7

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

Aşağıdaki tabloda 31 Aralık 2009 tarihi itibariyle Bağlı Ortaklıklar, sahip olunan paylar ve ortaklık oranları

gösterilmiştir:

Bağlı Ortaklıklar

Şirket veya Bağlı Ortakları

Tarafından Sahip Olunan

Doğrudan veya Dolaylı Paylar

%

Etkin Ortaklık

Payı

%

98,00

98,00

Ege Birleşik Enerji Elektrik Üretim A.Ş.

Konsolide finansal tablolar ana ortaklığın tüm bağlı ortaklıklarını kapsar.

Ana ortaklığın her bir bağlı ortaklıktaki yatırım tutarı ve bağlı ortaklıkların özkaynaklarından ana

ortaklığın payına isabet eden tutarlar elimine edilir.

Konsolide edilen bağlı ortaklığın dönem kar/zararından azınlık paylarına isabet eden tutarlar

belirlenir ve Konsolide edilen bağlı ortaklığın net aktiflerinden azınlık paylarına isabet eden

tutarlar ana ortaklığa isabet eden tutardan ayrı olarak belirlenir. Net aktiflerden azınlık paylarına

isabet eden tutarlar; TFRS 3’e uygun olarak, işletme birleşmesinin gerçekleştiği tarihte

hesaplanan azınlık payları; İşletme birleşmesinin gerçekleştiği tarihten sonra özkaynaklarda

meydana gelen değişikliklerden azınlık paylarına isabet eden tutarlardan oluşur.

Grup içi bakiyeler, işlemler, gelir ve giderler tamamen elimine edilir.

Gelir, gider ve temettüler dahil olmak üzere, grup içi bakiyeler ve işlemler tamamen elimine edilir.

Grup içi işlemler nedeniyle oluşan ve stoklar ve maddi duran varlıklar gibi varlıkların maliyetine

dahil edilen kar ve zararlar tamamen elimine edilir. Grup içi zararlar, varlıklarda konsolide

finansal tablolara yansıtılması gereken bir değer düşüklüğünün oluştuğunu gösterebilir. Grup içi

işlemlerden kaynaklanan kar ve zararların elimine edilmesi sırasında ortaya çıkan geçici farklara

ilişkin olarak TMS 12 "Gelir Vergileri" Standardı hükümleri uygulanır.

Konsolide finansal tablolara dahil olan şirketlerin herhangi birinin finansal tablolarının benzer

işlemler ve benzer koşullardaki diğer olaylar için farklı muhasebe politikaları kullanılarak

hazırlanmış olması durumunda, konsolide finansal tabloların hazırlanması sırasında ilgili şirketin

finansal tablolarında gerekli düzeltmeler yapılır.

Konsolide finansal tabloların hazırlanmasında kullanılan ana ortaklık ve bağlı ortaklık finansal

tabloları aynı tarih itibariyle hazırlanmıştır. Konsolide finansal tablolar, benzer işlemler ve benzer

koşullardaki diğer olaylar için yeknesak muhasebe politikaları benimsenmiştir.

Bir bağlı ortaklığın gelir ve giderleri, TFRS 3’de belirlenen elde etme tarihinden itibaren

konsolide finansal tablolara dahil edilir ve bu durum ana ortaklığın bağlı ortaklık üzerindeki

kontrol gücünü kaybettiği tarihe kadar devam eder. Bağlı ortaklık elden çıkarıldığında; elde edilen

gelir ile bağlı ortaklığın defter değeri arasındaki fark, konsolide gelir tablosuna kazanç veya zarar

olarak yansıtılır. Bu işlem ile ilgili olarak, varsa "TMS 21 Kur Değişiminin Etkileri" Standardına

uygun olarak doğrudan özkaynak ile ilişkilendirilen birikmiş kur farkları kazanç veya zararın

hesaplanmasında dikkate alınır.

Azınlık payları, konsolide bilançoda ana ortaklığın özkaynaklardaki payından ayrı olarak

özkaynaklar içerisinde gösterilir. Grubun kar ya da zararından azınlık paylarına isabet eden tutar

da ayrıca gösterilmelidir.

8

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

Karşılaştırmalı Bilgiler ve Önceki Dönem Tarihli Finansal Tabloların Düzeltilmesi

Şirket, 31 Mart 2010 tarihi itibariyle finansal durum tablosunu 31 Aralık 2009 tarihi itibariyle hazırlanmış

finansal durum tablosu ile; 1 Ocak - 31 Mart 2010 dönemine ait gelir tablosu, nakit akım tablosu 1 Ocak 31 Mart 2009 tarihi itibariyle hazırlanmış gelir tablosu, nakit akım tablosu ile; 1 Ocak - 31 Mart 2010

özsermaye değişim tablosunu ise 1 Ocak - 31 Mart 2010 dönemi ile karşılaştırmalı olarak düzenlemiştir.

b.

Muhasebe Politikalarında Değişiklikler

Muhasebe politikalarındaki değişiklik geçmişe dönük uygulanırsa, işletme etkilenen her bir özkaynak

kaleminin finansal tablolarda yer verilen en eski döneme ait açılış tutarını düzeltmeli ve bu yeni

muhasebe politikası eskiden beri uygulanıyormuşçasına önceki dönemlerle karşılaştırılabilir bilgileri

sunmalıdır.

Muhasebe politikasında değişiklik, geçmişe dönük uygulama gerektirmekle birlikte döneme özgü veya

kümülatif olarak değişikliğin etkisi belirlenemiyor ise geçmişe dönük uygulama yapılmayabilir.

Grup, muhasebe politikalarını bir önceki mali yıl ile tutarlı olarak uygulamıştır:

c.

Muhasebe Tahminlerindeki Değişiklikler ve Hatalar

Muhasebe tahminlerindeki değişikliğin etkileri varlık, yabancı kaynak veya özkaynak kalemlerinde

değişiklik yaratıyorsa, ilgili varlık, yabancı kaynak veya özkaynak kaleminin defter değerleri

değişikliğin yapıldığı dönemde düzeltilmelidir.

Muhasebe tahminindeki bir değişikliğin etkisinin ileriye yönelik olarak finansal tablolara yansıtılması,

tahminde değişiklik yapıldığı tarihten sonraki işlemlere, olaylara ve koşullara uygulandığı anlamına

gelir.

Hataya ilişkin döneme özgü veya kümülatif etkilerin hesaplanamadığı durumlar haricinde önceki dönem

hataları geriye yönelik yeniden düzenleme yoluyla düzeltilirler.

Konsolide mali tabloların hazırlanmasında Grup yönetiminin, varlık ve yükümlülük tutarlarını

etkileyecek, bilanço tarihi itibari ile vukuu muhtemel yükümlülük ve taahhütleri ve raporlama dönemi

itibariyle gelir ve gider tutarlarını belirleyen tahminler ve varsayımlar yapması gerekmektedir.

Gerçekleşen sonuçlar, tahmin ve varsayımlardan farklı olabilir. Bu tahmin ve varsayımlar düzenli olarak

gözden geçirilmekte, gerekli düzeltmeler yapılmakta ve ilgili dönemin faaliyet sonuçlarına

yansıtılmaktadır.

Kullanılan önemli tahminler, başlıca maddi ve maddi olmayan varlıkların ekonomik ömürleri ve

karşılıklar ile ilgilidir.

Yeni ve Revize Edilmiş Uluslararası Finansal Raporlama Standartları

Grup cari dönemde Uluslararası Muhasebe Standartları Kurulu (UMSK) ve UMSK’nın Uluslararası

Finansal Raporlama Yorumları Komitesi (IFRIC) tarafından yayınlanan ve 1 Ocak 2009 tarihinden

itibaren geçerli olan yeni ve revize edilmiş standartlar ve yorumlardan kendi faaliyet konusu ile ilgili

olanları uygulamıştır.

2009 yılında yürürlüğe giren ancak Grup faaliyetleri ile ilgili olmadığından uygulanmayan standart,

değişiklik ve yorumlar aşağıda belirtilmiştir:

9

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

•

•

•

•

•

•

•

•

•

•

UFRS 1 (değişiklik) – “UFRS’nin İlk Kez Uygulanması”, “Hizmet İmtiyaz Anlaşmaları”,

UFRS 2 (değişiklik) – “Hisse Bazlı Ödemeler” – Hakediş koşulları ve iptaller

UMS 32 (değişiklik) – “Finansal Araçlar: Sunum” ve UMS 1 (Değişiklik) – “Finansal Tabloların

Sunumu – Tasfiyeden kaynaklanan satılabilir finansal araçlar ve yükümlülükler.

UMS 39, UFRS 7 “Finansal Varlıkların Sınıflandırılmasına İlişkin Değişiklikler”

UFRYK 9 – “Saklı Türev Ürünlerin Yeniden Değerlendirilmesi” ve UMS 39 (değişiklik) –

“Finansal Araçlar: Muhasebeleştirme ve Ölçme” – Saklı türev ürünler

UFRYK 13 – “Müşteri Sadakat Programları”

UFRYK 15 – “Gayrimenkul İnşaat Antlaşmaları”

UFRYK 16 – “Yurtdışındaki İşletme ile İlgili Net Yatırımın Finansal Riskten Korunması”

UFRYK 18 – “ Müşterilerden Transfer Edilen Varlıklar”

UFRS’deki İyileştirmeler (2008’de yayınlanan)

Aşağıda yer alan standartlar ile önceki standartlara getirilen değişiklikler ve yorumlar 1 Ocak 2009

tarihinde veya söz konusu tarihten sonra başlayan mali dönemler için zorunludur:

•

UMS 1, “Finansal Tabloların Sunumu”

Doğrudan Öz kaynağa Kaydedilen Net Gelir Tablosu Gerekliliğine İlişkin Kapsamlı Değişiklikler.

•

UFRS 1, “Uluslararası Finansal Raporlama Standartlarının İlk Kez Uygulanması” UFRS’lerin İlk

Kez Uygulanmasında Yatırım Maliyetlerine İlişkin Değişiklik.

•

UFRS 2, “Hisse Bazlı Ödemeler” Hakediş Koşulları ve İptallerine İlişkin Değişiklik.

•

UFRS 3, “İşletme Birleşmeleri” UMS 27, “Konsolide ve Bireysel Finansal Tablolara ilişkin

Değişiklik.

•

UMS 39, UFRS 7 “Finansal Varlıkların Sınıflandırılmasına İlişkin Değişiklikler.”

•

UFRS 8, “Faaliyet Bölümleri”

•

UFRS 9, “Finansal Araçlar: Sınıflandırma ve Ölçme”

•

UMS 23, “(Revize) Borçlanma Maliyetleri”

Doğrudan Giderleştirmeyi Engelleyen Kapsamlı Değişiklikler.

•

UFRYK 9 – “Saklı Türev Ürünlerin Yeniden Değerlendirilmesi” ve UMS 39 (değişiklik) – “Finansal

Araçlar: Muhasebeleştirme ve Ölçme” – Saklı türev ürünler

•

UFRYK 13 – “Müşteri Sadakat Programları”

•

UFRYK 15, “Gayrimenkul İnşaat Anlaşmaları”

•

UFRYK 16 – “Yurtdışındaki İşletme ile İlgili Net Yatırımın Finansal Riskten Korunması”

•

UFRYK 17, “Gayri-nakdi Varlıkların Ortaklara Dağıtımı”

•

UFRYK 18, “Varlıkların Müşterilerden Devir Alınması”

10

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

•

UFRYK 19, “Finansal Yükümlülüklerin Özkaynak Araçları Kullanılarak Ödenmesi”

•

UMS 24 “İlişkili Taraf Açıklamaları”

•

UMS 27, “Konsolide ve Konsolide Olmayan Finansal Tablolar” UFRS’lerin İlk Kez

Uygulanmasında Yatırım Maliyetlerine İlişkin Değişiklik

• UMS 39, “Finansal Araçlar: Muhasebeleştirme ve Ölçme”

Riskten Korunmaya Konu Olabilecek Kalemlere İlgili Değişiklikler

Henüz yürürlüğe girmemiş ve Grup tarafından erken uygulanması benimsenmemiş standartlar ile mevcut

önceki standartlara getirilen değişiklikler ve yorumlar

Aşağıdaki Standartlar ve Yorumlar bu finansal tabloların onaylanma tarihinden önce yayınlanmış ancak

yürürlüğe girmemiştir:

-

UFRS 2, “Hisse bazlı ödemeler” (Grup’un nakit olarak ödenen hisse bazlı ödeme işlemlerine

ilişkin değişiklik)

UFRS 3, “İşletme birleşmeleri”, UMS 27, Konsolide ve bireysel finansal tablolar” UMS 28,

“İştiraklerdeki yatırımlar”, UMS 31 “İş ortaklıklarındaki paylar” (Satın alma yönteminin

uygulanması hakkında kapsamlı değişiklik)

UFRS 9, “Finansal Araçlar: Sınıflandırma ve Ölçme”

UMS 24 “İlişkili Taraf Açıklamaları”

UMS 39, “Finansal araçlar: Muhasebeleştirme ve ölçme (Riskten korunmaya konu olabilecek

kalemlere ilişkin değişikler)

UFRYK 17, “Parasal olmayan varlıkların hissedarlara dağıtımı

UFRYK 19, “Finansal Yükümlülüklerin Özkaynak Araçları Kullanılarak Ödenmesi”

UFRS’lerdeki iyileştirmeler (2009)

Şirket yöneticileri, yukarıdaki Standart ve Yorumların uygulanmasının gelecek dönemlerde Şirket’in

mali tabloları üzerinde önemli bir etki yaratmayacağını düşünmektedir.

d.

Önemli Muhasebe Politikalarının Özeti

Nakit ve Nakit Benzerleri

Nakit işletmedeki nakit ile vadesiz mevduatı, nakit benzeri ise tutarı belirli bir nakde kolayca

çevrilebilen kısa vadeli ve yüksek likiditeye sahip ve değer kaybetme riski önemsiz olan yatırımları ifade

etmektedir. Nakit benzerleri, kısa vadeli nakit yükümlülükler için elde bulundurulan ve yatırım amacıyla

veya diğer amaçlarla kullanılmayan varlıklardır.

Ticari Alacaklar

Doğrudan bir borçluya mal veya hizmet tedariki ile oluşan Şirket kaynaklı ticari alacaklar, etkin faiz

yöntemi kullanılarak iskonto edilmiş maliyeti üzerinden değerlendirilmiştir. Belirtilmiş bir faiz oranı

bulunmayan kısa vadeli ticari alacaklar, faiz tahakkuk etkisinin önemsiz olması durumunda fatura

tutarından değerlendirilmiştir. (Not:10)

Şirket’in, ödenmesi gereken meblağları tahsil edemeyecek olduğunu gösteren bir durumun söz konusu

olması halinde ticari alacaklar için bir alacak risk karşılığı oluşturulur. Söz konusu bu karşılığın tutarı,

alacağın kayıtlı değeri ile tahsili mümkün tutar arasındaki farktır. Tahsili mümkün tutar, teminatlardan ve

11

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

güvencelerden tahsil edilebilecek meblağlar da dahil olmak üzere tüm nakit akışlarının, oluşan ticari

alacağın orijinal etkin faiz oranı esas alınarak iskonto edilen değeridir. (Not: 10)

Değer düşüklüğü tutarı, zarar yazılmasından sonra oluşacak bir durum dolayısıyla azalırsa, söz konusu

tutar, cari dönemde diğer gelirlere yansıtılır (Not: 31).

İlişkili Taraflar

Aşağıdaki kriterlerden birinin varlığı halinde, taraf Şirket ile ilişkili sayılır:

a) Söz konusu tarafın, doğrudan ya da dolaylı olarak bir veya birden fazla aracı yoluyla:

i)

İşletmeyi kontrol etmesi, işletme tarafından kontrol edilmesi ya da işletme ile ortak

kontrol altında bulunması ( ana ortaklıklar, bağlı ortaklıklar ve aynı iş dalındaki bağlı

ortaklıklar dahil olmak üzere);

ii)

Şirket üzerinde önemli etkisinin olmasını sağlayacak payının olması; veya,

iii)

Şirket üzerinde ortak kontrole sahip olması;

b) Tarafın, Şirket’in bir iştiraki olması;

c) Tarafın, Şirket’in ortak ortak girişimci olduğu bir iş ortaklığı olması;

d) Tarafın, Şirket’in veya ana ortaklığının kilit yönetici personelinin bir üyesi olması;

e) Tarafın, a) veya d)’de bahsedilen herhangi bir bireyin yakın bir aile üyesi olması;

f) Tarafın; kontrol edilen, ortak kontrol edilen ya da önemli etki altında veya d) veya e)’de

bahsedilen herhangi bir bireyin doğrudan ya da dolaylı olarak önemli oy hakkına sahip olduğu

bir işletme olması; veya,

g) Tarafın, işletmenin ya da işletme ile

ilişkili taraf olan bir işletmenin çalışanlarına işten

ayrılma sonrasında sağlanan fayda planları olması gerekir.

Finansal Araçlar

Finansal varlıklar

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlık olarak sınıflanan ve gerçeğe uygun

değerinden kayıtlara alınanlar haricindeki finansal varlıklar, gerçeğe uygun piyasa değeri ile alım

işlemiyle doğrudan ilişkilendirilebilen harcamaların toplam tutarı üzerinden muhasebeleştirilir. Yatırım

araçlarının ilgili piyasa tarafından belirlenen süreye uygun olarak teslimatı koşulunu taşıyan bir kontrata

bağlı olan finansal varlıkların alımı veya satısı sonucunda ilgili varlıklar, işlem tarihinde kayıtlara alınır

veya kayıtlardan çıkarılır.

Finansal varlıklar “gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar”, “vadesine

kadar elde tutulacak yatırımlar”, “satılmaya hazır finansal varlıklar” ve “kredi ve alacaklar” olarak

sınıflandırılır.

Etkin faiz yöntemi

Etkin faiz yöntemi, finansal varlığın itfa edilmiş maliyet ile değerlenmesi ve ilgili faiz gelirinin ilişkili

olduğu döneme dağıtılması yöntemidir. Etkin faiz oranı; finansal aracın beklenen ömrü boyunca veya

uygun olması durumunda daha kısa bir zaman dilimi süresince tahsil edilecek tahmini nakit toplamının,

ilgili finansal varlığın tam olarak net bugünkü değerine indirgeyen orandır.

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar dışında sınıflandırılan finansal

varlıklar ile ilgili gelirler etkin faiz yöntemi kullanmak suretiyle hesaplanmaktadır.

12

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

a)

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal varlıklar

Gerçeğe uygun değer farkı gelir tablosuna yansıtılan finansal varlıklar; alım-satım amacıyla elde tutulan

finansal varlıklardır. Bir finansal varlık kısa vadede elden çıkarılması amacıyla edinildiği zaman söz

konusu kategoride sınıflandırılır. Finansal riske karşı etkili bir koruma aracı olarak belirlenmemiş olan

türev ürünleri teşkil eden bahse konu finansal varlıklar da gerçeğe uygun değer farkı kâr veya zarara

yansıtılan finansal varlıklar olarak sınıflandırılır. Bu kategoride yaralan varlıklar, dönen varlıklar olarak

sınıflandırılırlar.

b)

Vadesine kadar elde tutulan finansal varlıklar

Şirket’in vadesine kadar elde tutma olanağı ve niyeti olduğu, sabit veya belirlenebilir bir ödeme planına

sahip, sabit vadeli borçlanma araçları, vadesine kadar elde tutulacak yatırımlar olarak sınıflandırılır.

Vadesine kadar elde tutulacak yatırımlar etkin faiz yöntemine göre itfa edilmiş maliyet bedelinden değer

düşüklüğü tutarı düşülerek kayıtlara alınır ve ilgili gelirler etkin faiz yöntemi kullanılmak suretiyle

hesaplanır. (Not:6)

c)

Satılmaya hazır finansal varlıklar

Şirket’in aktif bir piyasada işlem görmeyen ve borsaya kote olmayan fakat satılmaya hazır finansal varlık

olarak sınıflanan özkaynak araçları bulunmakta ve gerçeğe uygun değerleri güvenilir olarak

ölçülemediği için maliyet değerleriyle gösterilmektedir. (Not:7)

d)

Krediler ve alacaklar

Sabit ve belirlenebilir ödemeleri olan, piyasada işlem görmeyen ticari ve diğer alacaklar ve krediler bu

kategoride sınıflandırılır. Krediler ve alacaklar etkin faiz yöntemi kullanılarak iskonto edilmiş maliyeti

üzerinden değer düşüklüğü düşülerek gösterilir. (Not:10)

Finansal yükümlülükler

Şirket’in finansal yükümlülükleri ve özkaynak araçları, sözleşmeye bağlı düzenlemelere, finansal bir

yükümlülüğün ve özkaynağa dayalı bir aracın tanımlanma esasına göre sınıflandırılır. Şirket’in tüm

borçları düşüldükten sonra kalan varlıklarındaki hakkı temsil eden sözleşme özkaynağa dayalı finansal

araçtır. Belirli finansal yükümlülükler ve özkaynaga dayalı finansal araçlar için uygulanan muhasebe

politikaları aşağıda belirtilmiştir.

Finansal yükümlülükler gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal yükümlülükler

veya diğer finansal yükümlülükler olarak sınıflandırılır.

a)

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal yükümlülükler

Gerçeğe uygun değer farkı kâr veya zarara yansıtılan finansal yükümlülükler, gerçeğe uygun değeriyle

kayda alınır ve her raporlama döneminde, finansal durum tablosu tarihindeki gerçeğe uygun değeriyle

yeniden değerlenir. Gerçeğe uygun değerlerindeki değişim, gelir tablosunda muhasebeleştirilir. Gelir

tablosunda muhasebeleştirilen net kazanç ya da kayıplar, söz konusu finansal yükümlülük için ödenen

faiz tutarını da kapsar.

13

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

b)

Diğer finansal yükümlülükler

Diğer finansal yükümlülükler, finansal borçlar dahil, başlangıçta işlem maliyetlerinden arındırılmış

gerçeğe uygun değerleriyle muhasebeleştirilir.

Diğer finansal yükümlülükler sonraki dönemlerde etkin faiz oranı üzerinden hesaplanan faiz gideri ile

birlikte etkin faiz yöntemi kullanılarak itfa edilmiş maliyet bedelinden muhasebeleştirilir.

Etkin faiz yöntemi, finansal yükümlülüğün itfa edilmiş maliyetlerinin hesaplanması ve ilgili faiz

giderinin ilişkili olduğu döneme dağıtılması yöntemidir. Etkin faiz oranı; finansal aracın beklenen ömrü

boyunca veya uygun olması halinde daha kısa bir zaman dilimi süresince gelecekte yapılacak tahmini

nakit ödemelerini tam olarak ilgili finansal yükümlülüğün net bugünkü değerine indirgeyen orandır.

Stoklar

Stoklar ağırlıklı ortalama maliyet yöntemine göre maliyetin ya da net gerçekleşebilir değerin düşük olanı

ile değerlenmektedir. Net gerçekleşebilir değer, olağan ticari faaliyet içerisinde oluşan tahmini satış

fiyatından tahmini tamamlanma maliyeti ile satışı gerçekleştirmek için yüklenilmesi gereken tahmini

maliyetlerin toplamının indirilmesiyle elde edilir. Stokların net gerçekleşebilir değeri maliyetinin altına

düştüğünde, stoklar net gerçekleşebilir değerine indirgenir ve değer düşüklüğünün oluştuğu yılda gelir

tablosuna gider olarak yansıtılır. Daha önce stokların net gerçekleşebilir değere indirgenmesine neden

olan koşulların geçerliliğini kaybetmesi veya değişen ekonomik koşullar nedeniyle net gerçekleşebilir

değerde artış olduğu kanıtlandığı durumlarda, ayrılan değer düşüklüğü karşılığı iptal edilir. İptal edilen

tutar önceden ayrılan değer düşüklüğü tutarı ile sınırlıdır. (Not: 13)

Maddi Varlıklar

Maddi varlıklar, 1 Ocak 2005 tarihinden önce iktisap edilen kalemler için TL’nin 31 Aralık 2004

tarihindeki alım gücüyle ifade edilen düzeltilmiş elde etme maliyetleri üzerinden, 1 Ocak 2005

tarihinden sonra iktisap edilen kalemler için ise elde etme maliyetleri üzerinden, birikmiş amortisman ve

mevcutsa kalıcı değer düşüklüğünün indirilmesi sonrasında oluşan değerleri ile mali tablolara

yansıtılmaktadır. Amortisman, enflasyona göre düzeltilmiş tutarlar üzerinden ve aşağıda belirtilen maddi

varlıkların ekonomik faydalı ömürlerini yansıtan oranlarda doğrusal amortisman metoduna göre

hesaplanmaktadır. Arsalar, ekonomik faydalı ömürleri sonsuz olarak kabul edildiğinden amortismana

tabi tutulmamışlardır. Söz konusu varlıkların tahmin edilen faydalı ömürleri aşağıda belirtilmiştir:

Yıllar

Yerüstü ve yeraltı düzenleri

Binalar

Makine, tesis ve cihazlar

Taşıt araç ve gereçleri

Döşeme ve demirbaşlar

8-50

50

4-15

5

3-15

14

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

Bir varlığın kayıtlı değeri, varlığın geri kazanılabilir değerinden daha yüksekse, kayıtlı değer geri

kazanılabilir değerine indirilir. Geri kazanılabilir değer, ilgili varlığın net satış fiyatı ya da kullanımdaki

değerinin yüksek olanıdır. Net satış fiyatı, varlığın makul değerinden satışı gerçekleştirmek için

katlanılacak maliyetlerin düşülmesi suretiyle tespit edilir. Kullanımdaki değer ise ilgili varlığın

kullanılmasına devam edilmesi suretiyle gelecekte elde edilecek tahmini nakit akımlarının finansal

durum tablosu tarihi itibariyle indirgenmiş tutarlarına artık değerlerinin eklenmesi ile tespit edilir.

Maddi varlıkların elden çıkartılması sonucu oluşan kar veya zarar, düzeltilmiş tutarlar ile tahsil olunan

tutarların karşılaştırılması ile belirlenir ve cari dönemde ilgili gelir ve gider hesaplarına yansıtılır.

Maddi varlıkların bakım ve onarım giderleri normal şartlarda gider yazılmaktadır. Ancak, istisnai

durumlarda, eğer bakım ve onarım varlıklarda genişletme veya önemli ölçüde geliştirme ile sonuçlanırsa

söz konusu maliyetler aktifleştirilebilir ve ilişkilendirildiği maddi varlığın kalan faydalı ömrü üzerinden

amortismana tabi tutulur. (Not 18)

Maddi Olmayan Varlıklar

Maddi olmayan duran varlıklar, iktisap edilmiş hakları, bilgi sistemlerini, bilgisayar yazılımlarını ve özel

maliyetleri içermektedir. Bunlar, iktisap maliyeti üzerinden kaydedilir ve iktisap edildikleri tarihten

sonra tahmini faydalı ömürleri üzerinden doğrusal amortisman yöntemi ile amortismana tabi tutulur. Söz

konusu maddi olmayan varlıkların tahmin edilen faydalı ömürleri aşağıda belirtilmiştir:

Haklar

Özel maliyetler

Yıllar

3-15

kira süresi (gün)

Değer düşüklüğünün olması durumunda maddi olmayan duran varlıkların kayıtlı değeri, geri

kazanılabilir değerine indirilir. (Not 19)

Kiralama İşlemleri

Finansal Kiralama İşlemleri

Şirket, finansal kiralama yoluyla edinmiş olduğu sabit kıymetleri, finansal durum tablosunda kira

başlangıç tarihindeki rayiç değeri ya da, daha düşükse minimum kira ödemelerinin finansal durum tablosu

tarihindeki bugünkü değeri üzerinden yansıtmaktadır (mali tablolarda ilgili maddi duran varlık kalemlerine

dahil edilmiştir). Finansal kiralama işlemine konu olan sabit kıymetin iktisap aşamasında katlanılan

masrafları maliyete dahil edilir. Finansal kiralama işleminden kaynaklanan yükümlülük; ödenecek faiz ve

anapara borcu olarak ayrıştırılır. Faiz giderleri, sabit faiz oranı üzerinden hesaplanarak ilgili dönemin

hesaplarına dahil edilir. (Not 8)

Operasyonel Kiralama İşlemleri

Kiralayanın malın tüm risk ve faydalarını elinde bulundurduğu kira sözleşmeleri operasyonel kiralama

olarak adlandırılır. Bir operasyonel kiralama için yapılan ödemeler, kiralama süresi boyunca doğrusal

yönteme göre gider olarak kayıtlara alınır.

15

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

Yatırım Amaçlı Gayrimenkuller

Mal ve hizmetlerin üretiminde kullanılmak veya idari maksatlarla veya işlerin normal seyri esnasında

satılmak yerine, kira elde etmek ve/veya sermaye kazancı elde etmek amacıyla veya her ikisi için tutulan

araziler ve binalar yatırım amaçlı gayrimenkuller olarak sınıflandırılır ve maliyet yöntemine göre maliyet

eksi birikmiş amortisman (arazi hariç) değerleri ile gösterilir. İnşası, Şirket tarafından yapılan yatırım

amaçlı gayrimenkulün maliyeti ise, inşaat veya ıslah çalışmalarının tamamlandığı tarihteki maliyeti

üzerinden belirtilir. Söz konusu tarihte varlık, yatırım amaçlı gayrimenkul haline gelir ve bu nedenle

yatırım amaçlı gayrimenkuller hesap kalemine transfer edilir.

Şirket yatırım amaçlı gayrimenkulleri gerçeğe uygun değeri üzerinden değil, maliyet bedeli üzerinden

muhasebeleştirmektedir.

Yatırım amaçlı gayrimenkul olarak olarak sınıflandırılan aktif değeri için boş arsa ve arazi olması

sebebiyle amortisman hesaplanmamıştır. (not:17)

Borçlanma Maliyetleri

Şirket, borçlanma maliyetlerini, kar/zarar tablosuna kredi dönemi süresince finansman maliyeti olarak

yansıtır. Kredilerden kaynaklanan finansman maliyeti, oluştuğunda kar/zarar tablosuna kaydedilir.

Karşılıklar, Şarta Bağlı Yükümlülükler ve Şarta Bağlı Varlıklar

Karşılıklar

Karşılıklar, Şirket’in finansal durum tablosu tarihi itibariyle mevcut bulunan ve geçmişten kaynaklanan

yasal veya yapısal bir yükümlülüğünün bulunması, yükümlülüğü yerine getirmek için ekonomik fayda

sağlayan kaynakların çıkışının gerçekleşmesinin kuvvetle muhtemel olması ve yükümlülük tutarı

konusunda güvenilir bir tahminin yapılabildiği durumlarda muhasebeleştirilmektedir. Birden fazla sayıda

benzer yükümlülüğün bulunduğu durumlarda, gerekli olabilecek ekonomik fayda sağlayan kaynakların

çıkış olasılığı aynı nitelikteki yükümlülüklerin tamamı dikkate alınarak değerlendirilir. Aynı nitelikte

bulunan yükümlülüklerden herhangi bir tanesine ilişkin kaynak çıkışı ihtimali az bile olsa karşılık

ayrılmaktadır. Gelecekteki operasyonel zararlarla ilgili olarak karşılık ayrılmamaktadır. Paranın zaman

değerinin etkisinin önemli olduğu durumlarda, karşılık tutarı; yükümlülüğün yerine getirilmesi için

gerekli olması beklenen giderlerin bugünkü değeri olarak belirlenir.

Şarta Bağlı Yükümlülükler ve Varlıklar

Geçmişteki olaylardan kaynaklanan ve gerçekleşmesi gelecekte Şirket’in tamamıyla kontrolünde

olmayan, bir veya birden fazla olayın olması veya olmaması durumuna bağlı olan olası varlık ve

yükümlülükler, şarta bağlı varlık ve yükümlülükler olarak kabul edilmektedir.

Şirket, şarta bağlı varlık ve yükümlülükleri kayıtlarına yansıtmamaktadır. Şarta bağlı yükümlülükler,

ilgili bir ekonomik fayda çıkışı olasılığı uzak olmadığı sürece, şarta bağlı varlıklar ise ancak ekonomik

faydaların girişi kuvvetle muhtemel ise mali tablo dipnotlarında açıklanmıştır.

16

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

Çalışanlara Sağlanan Faydalar

a)

Tanımlanan Fayda Planı

Kıdem tazminatı karşılıkları UMS 19’a ‘‘Çalışanlara Sağlanan Faydalar’’ göre aktüer çalışmasına

dayanarak yansıtılmıştır.

Kıdem tazminatı yükümlülüğü Şirket’in personelinin Türk İş Kanunu uyarınca emekliye ayrılmasından ya

da ilgili kanunca belirtilmiş nedenlerden dolayı iş akdinin sona ermesinden doğacak gelecekteki olası

yükümlülüklerinin tahmini toplam karşılığının finansal durum tablosu tarihi itibariyle değerini ifade eder.

Şirket, kıdem tazminatını personelin işten ayrılması veya işine son verilmesi ile ilgili Şirket’in kendi

deneyimlerinden doğan bilgilere dayanarak ve hak kazanılan menfaatlerin indirgenmiş net değerinden

kaydedilmesini öngörerek hesaplanır ve mali tablolara yansıtılır.

b)

Tanımlanan Katkı Planları

Grup, Sosyal Sigortalar Kurumu’na zorunlu olarak sosyal sigortalar primi ödemektedir. Grup’un, bu

primleri ödediği sürece başka yükümlülüğü kalmamaktadır. Bu primler tahakkuk ettikleri dönemde

personel giderlerine yansıtılmaktadır.

Hasılat

Gelirler, tahsil edilmiş veya edilecek olan alacak tutarının gerçeğe uygun değeri üzerinden ölçülür.

Tahmini müşteri iadeleri, indirimler ve karşılıklar söz konusu tutardan düşülmektedir.

Satış gelirleri

Malların satışından elde edilen gelir, aşağıdaki şartların tamamı yerine getirildiğinde muhasebeleştirilir:

• Şirket’in mülkiyetle ilgili tüm önemli riskleri ve kazanımları alıcıya devretmesi,

• Şirket’in mülkiyetle ilişkilendirilen ve süregelen bir idari katılımının ve satılan mallar üzerinde

etkin bir kontrolünün olmaması,

• Gelir tutarının güvenilir bir şekilde ölçülmesi,

• İşlemle ilişkili ekonomik faydaların işletmeye akışının olası olması, ve

• İşlemden kaynaklanan ya da kaynaklanacak maliyetlerin güvenilir bir şekilde ölçülmesi.

Faiz geliri

Faiz gelirleri tahakkuk esasına göre gelir kaydedilmektedir.

Kira gelirleri

Dönemsel tahakkuk esasına göre gelir kaydedilmektedir.

Kur Değişiminin Etkileri

Dönem içinde gerçekleşen dövizli işlemler, işlem tarihlerinde geçerli olan döviz kurları üzerinden Yeni

Türk Lirası’na çevrilmiştir. Dövize dayalı parasal varlık ve yükümlülükler, dönem sonunda geçerli olan

döviz kurları üzerinden değerlenmiştir. Dövize dayalı parasal varlık ve yükümlülüklerin

değerlemelerinden doğan kur kazancı veya zararları, kar/zarar tablosuna yansıtılmıştır.

17

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

Kurum Kazancı Üzerinden Hesaplanan Vergiler

Ertelenmiş vergi, finansal durum tablosu yükümlülüğü metodu dikkate alınarak hesaplanmıştır. Ertelenmiş

vergi, aktif ve pasiflerin mali tablolarda yansıtılan değerleri ile yasal vergi bazı arasındaki geçici farkların

vergi etkisi dikkate alınarak yansıtılmaktadır. Ertelenen vergi yükümlülüğü vergilendirilebilir geçici

farkların tümü için hesaplanırken, indirilebilir geçici farklardan oluşan ertelenen vergi varlıkları, gelecekte

vergiye tabi kar elde etmek suretiyle bu farklardan yararlanmanın kuvvetle muhtemel olması şartıyla

hesaplanmaktadır. Ertelenmiş vergi alacağı ve yükümlülüğü, aktif ve pasif kalemlerin vergi ve defter

değerleri arasındaki farklardan doğan vergi (gelecekte indirilebilecek veya vergilendirilebilir geçici farklar)

oluşmaktadır. Ertelenmiş vergi alacağı ve yükümlülüğü zamanlama farklarının kullanılabileceği düşünülen

zamana bakılmaksızın kayıtlara alınmaktadır.

Türkiye’de kurumlar vergisi oranı %20’dir ve bu oran daha sonraki yıllar için de %20 olacaktır. Bu oran,

kurumların ticari kazancına vergi yasaları gereğince indirimi kabul edilmeyen giderlerin ilave edilmesi,

vergi yasalarında yer alan istisna (iştirak kazançları istisnası gibi) ve indirimlerin (yatırım indirimi gibi)

indirilmesi sonucu bulunacak vergi matrahına uygulanır. Kar dağıtılmadığı takdirde başka bir vergi

ödenmemektedir.

Türkiye’deki bir işyeri ya da daimi temsilcisi aracılığı ile gelir elde eden kurumlar ile Türkiye’de yerleşik

kurumlara ödenen kar paylarından (temettüler) stopaj yapılmaz. Bunların dışında kalanlara yapılan temettü

ödemeleri %15 (22.07.2006 tarihinden önce %10) oranında stopaja tabidir. Karın sermayeye ilavesi, kar

dağıtımı sayılmaz ve stopaj uygulanmaz.

Türk vergi mevzuatına göre beyanname üzerinde gösterilen mali zararlar 5 yılı aşmamak kaydıyla

dönem kurum kazancından indirilebilirler. Ancak, mali zararlar, geçmiş yıl karlarından mahsup

edilemez.

Hisse Başına Kar

Konsolide gelir tablolarında belirtilen hisse başına kazanç, net karın, raporlama dönemleri boyunca

piyasada bulunan hisse senetlerinin ağırlıklı ortalama adedine bölünmesiyle bulunmaktadır. Dönem

içerisinde içsel kaynaklardan sermaye artırımı yapılması halinde, hisse adedinin ağırlıklı ortalaması

hesaplanırken yeni bulunan değerin dönem başı itibariyle de geçerli olduğu kabul edilir.

Finansal Durum Tablosu Tarihinden Sonraki Olaylar

Finansal durum tablosu tarihinden sonraki olaylar; kara ilişkin herhangi bir duyuru veya diğer seçilmiş

finansal bilgilerin kamuya açıklanmasından sonra ortaya çıkmış olsalar bile, finansal durum tablosu

tarihi ile finansal durum tablosunun yayımı için yetkilendirilme tarihi arasındaki tüm olayları kapsar.

Şirket; finansal durum tablosu tarihinden sonraki düzeltme gerektiren olayların ortaya çıkması

durumunda, mali tablolara alınan tutarları bu yeni duruma uygun şekilde düzeltir. Finansal durum

tablosu tarihinden sonra ortaya çıkan düzeltme gerektirmeyen hususlar, mali tablo kullanıcılarının

ekonomik kararlarını etkileyen hususlar olmaları halinde mali tablo dipnotlarında açıklanır.

Nakit Akım Tablosu

Nakit akım tablosunda, döneme ilişkin nakit akımları işletme, yatırım ve finansman faaliyetlerine dayalı bir

biçimde sınıflandırılarak raporlanır. İşletme faaliyetlerden kaynaklanan nakit akımları, Şirket’in

faaliyetlerinden kaynaklanan nakit akımlarını gösterir. Yatırım faaliyetleriyle ilgili nakit akımları, Şirket’in

yatırım faaliyetlerinde (duran varlık yatırımları ve finansal yatırımlar) kullandığı ve elde ettiği nakit

18

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

2. FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (DEVAMI)

akımlarını gösterir. Finansman faaliyetlerine ilişkin nakit akımları, Şirket’in finansman faaliyetlerinde

kullandığı kaynakları ve bu kaynakların geri ödemelerini gösterir. Nakit ve nakit benzeri değerler, nakit ve

banka mevduatı ile tutarı belirli nakde kolayca çevrilebilen kısa vadeli, yüksek likiditeye sahip ve vadesi 3

ay veya daha kısa olan yatırımları içermektedir.

e.

Önemli Muhasebe Değerlendirme, Tahmin ve Varsayımları

Mali tabloların hazırlanması, finansal durum tablosu tarihi itibariyle raporlanan varlıklar ve

yükümlülüklerin tutarlarını, şarta bağlı varlıkların ve yükümlülüklerin açıklamasını ve hesap dönemi

boyunca raporlanan gelir ve giderlerin tutarlarını etkileyebilecek tahmin ve varsayımların kullanılmasını

gerektirmektedir. Bu tahmin ve varsayımlar, Şirket yönetiminin mevcut olaylar ve işlemlere ilişkin en iyi

bilgilerine dayanmasına rağmen, fiili sonuçlar varsayımlardan farklılık gösterebilir.

3. İŞLETME BİRLEŞMELERİ

Şerefiye

1 Ocak 2005 tarihinden itibaren UFRS 3-“İşletme Birleşmeleri” çerçevesinde, iktisap edilen

tanımlanabilir varlık, yükümlülük ve şarta bağlı yükümlülüklerin makul değerinin satın alma bedelini

aşan kısmı şerefiye olarak muhasebeleştirilir. İşletme birleşmesi sırasında oluşan şerefiye amortismana

tabi tutulmaz, bunun yerine yılda bir kez veya şartların değer düşüklüğünü işaret ettiği durumlarda daha

sık aralıklarla değer düşüklüğü tespit çalışmasına tabi tutulur.

Satın alma bedeli, iktisap edilen tanımlanabilir varlık, yükümlülük ve şarta bağlı yükümlülüklerin makul

değerinden düşük olması durumunda söz konusu fark gelir kaydedilir.

4. İŞ ORTAKLIKLARI

Şirket’in müşterek kontrole tabi bir ekonomik faaliyeti gerçekleştirmesini sağlayan sözleşmeye bağlı iş

ortaklığı bulunmamaktadır.

5. BÖLÜMLERE GÖRE RAPORLAMA

İşletmenin ürün veya hizmet grubu sunumunda risk ve getiri açısından diğer faaliyet alanlarından

farklı özellikler taşıyan, ayırt edilebilir faaliyet bölümünün ve farklı risk ve getiri özelliklerine sahip

ayırt edilebilir coğrafi bölümünün olmaması nedeniyle bölümlere göre raporlama yapılmamıştır.

6. NAKİT VE NAKİT BENZERLERİ

31 Mart 2010

Kasa

Banka

-Vadesiz mevduat

-Vadeli mevduat

Vadesiz çekler

Diğer hazır değerler (Repo)

POS hesapları

9,174

1,294,307

1,294,307

-

TOPLAM

5,593,804

4,226.873

63,450

19

31 Aralık 2009

6,635

2,534,028

2,534,028

144,496

6,489,189

23,790

9,198,137

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

6.NAKİT VE BENZERLERİ (DEVAMI)

31 Mart 2010 tarihi itibariyle repor tutarına ilişkin detaylar aşağıda sunulmuştur.

Repo Para birimi

USD

USD

TOPLAM

31.03.2010

TL

Vade Faiz oranı

30.04.2010

08.04.2010

3,00%

0,75%

3.043.000

1.183.873

4.226.873

31.12.2009 tarihi itibariyle repo tutarına ilişkin detaylar aşağıda sunulmuştur:

Repo

Para Birimi

Vade

Faiz Oranı

TL

TL

USD

USD

04.01.2010

06.01.2010

27.01.2010

20.01.2010

6,50%

5,85%

3,35%

3,35%

31.12.2009

TL

2.000.000

800.000

903.420

2.785.769

6.489.189

7. FİNANSAL YATIRIMLAR

Satılmaya Hazır Finansal Varlıklar

Şirketin 31 Mart 2010 ve 2009 itibariyle maliyet değeri üzerinden gösterilen ve borsada işlem görmeyen

satılmaya hazır finansal varlıklardaki sermaye payları ve oranları aşağıdaki gibidir.

31 Mart 2010

TL

%

Seramik Araştırma Merkezi

Turgutlu Su Ürünleri A.Ş.

4,000

45

TOPLAM

4.045

8,00

1,00

31 Aralık 2009

TL

%

4.000

45

4.045

8. FİNANSAL BORÇLAR

Kısa Vadeli Finansal Borçlar

Banka Kredileri

Finansal Kiralama İşlemlerinden Borçlar

Ertelenmiş Finansal Kiralama Maliyetleri (-)

Uzun Vadeli Kredilerin Anapara Taksitleri ve

Faizleri

Kısa Vadeli Finansal Borçlar – Net

31 Mart 2010

3,401,509

1,406

(1,406)

31 Aralık 2009

2,922,057

2,020

(2,020)

13,048,134

16,449,643

13,296,968

16,219,024

Uzun Vadeli Finansal Borçlar

Banka Kredileri

Uzun Vadeli Finansal Borçlar – Net

31 Mart 2010

12,992,710

12,992,710

31 Aralık 2009

19,487,505

19,487,505

20

8,00

1,00

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

8.FİNANSAL BORÇLAR (DEVAMI)

Finansal kiralama yoluyla edinilmiş maddi duran varlıklar finansal durum tablosunda makine ve teçhizat

içerisinde yer almakta olup, 31 Mart 2010 tarihi itibariyle söz konusu maddi duran varlıkların toplam net

defter değeri 1.099.646 TL’dir (31 Aralık 2009: 1.145.363 TL).

Şirket’in finansal kiralama alacağı bulunmamaktadır.

21

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

8. FİNANSAL BORÇLAR (DEVAMI)

Şirketin kredi borçlarının vade ve faiz tutarlarının detayı aşağıdaki gibidir.

Yıllık faiz oranı

%

31.Mar.10

Kısa vadeli krediler:

ABD doları krediler

Kısa Vadeli Kredi Faiz karşılığı

Euro krediler

Yeni Türk Lirası krediler ( Vergi )

Yeni Türk Lirası krediler

Uzun vadeli kredilerin kısa dönem taksitleri:

ABD doları krediler

USD Kredi Faiz Karşılığı

Euro krediler

Euro Kredi Faiz Karşılığı

31.Ara.09

31.Mar.10

4,28%

4,28%

0%

-

2,43%

2,43%

4,82%

4,82%

Döviz değeri

1,900,000

38,603

31.Ara.09

1,900,000

TL

31.Mar.10

2,890,856

58,734

31.Ara.09

2,888,381

451,925

33,676

7,142,859

10,604

1,035,351

19,141

7,142,860

1,035,352

Toplam kısa vadeli krediler

3,401,515

2,922,057

10,867,860

16,135

2,124,850

39,283

10,938,263

13,048,128

13,296,968

16,449,643

16,219,024

2,358,705

ABD doları krediler

2,43%

2,43%

7,142,850

10,714,280

10,867,848

16,132,490

Euro krediler

4,82%

4,82%

1,035,356

1,553,032

2,124,862

3,355,015

12,992,710

19,487,505

Toplam uzun vadeli krediler

2221

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

8. FİNANSAL BORÇLAR (DEVAMI)

31 Mart 2010 ve 31 Aralık 2009 tarihi itibariyle uzun vadeli kredilerin anapara yükümlülüklerinin geri ödeme planı

aşağıdaki gibidir:

31 Mart 2010 31 Aralık 2009

2010

2011

2012

€

€

517,681

517,681

€ 1,035,362

€ 1,035,352

€

517,681

€ 1,553,033

31 Mart 2010 31 Aralık 2009

2010

2011

2012

2014

$

$

3,571,430

3,571,420

$ 7,142,850

$

$

7,142,860

3,571,420

$ 10,714,280

Şirket’in finansal borçlar ile ilgili vermiş olduğu teminatlar 22 no’lu dipnotta açıklanmıştır.

9. DİĞER FİNANSAL YÜKÜMLÜLÜKLER

Yoktur. (31 Aralık 2009 Yoktur.)

10. TİCARİ ALACAK VE BORÇLAR

Ticari alacaklar

31 Mart 2010

31 Aralık 2009

37,591,860

25,015,663

12,576,197

10,888,178

522.000

10,660,369

38,576,487

24,530,795

14,045,693

7,249,214

1,097,856

6,151,358

Müşteri cari hesapları

-İlişkili kuruluşlardan alacaklar (not: 37)

-Diğer alacaklar

Alacak senetleri

-İlişkili taraflardan alacak senetleri (not: 37)

-Diğer alacak senetleri

48,774,229

Tenzil: Tahakkuk etmemiş finansman giderleri

TOPLAM

23

45,825,701

(294,191)

(233,236)

48,480,038

45,592,465

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

10.TİCARİ ALACAK VE BORÇLAR (DEVAMI)

Şirket’in grup şirketler dışındaki alacakları için 31 Mart 2010 tarihi itibariyle aldığı teminatların detayı dipnot

22’de sunulmuştur.

Grubun önemli müşterileri ilişkili kuruluşlar olması nedeniyle önemli bir şüpheli alacak riski bulunmamaktadır.

Dolayısıyla, Grup ekli mali tablolarda yer alan şüpheli alacak karşılığından daha fazla bir karşılığa gerek

görmemektedir. Grup, hukuki takibe intikal etmiş teminatsız bakiyelerinin tamamı için ilgili bakiyelere göre özel

karşılık ayırmaktadır.

Ticari borçlar

Satıcı Cari Hesapları

-İlişkili taraf satıcı borçları (not: 37)

-Diğer satıcı borçları

Diğer Ticari Borçlar

31 Mart 2010

18,629,515

39,319

18,590,196

-

TOPLAM

18,629,515

31 Aralık 2009

18,149,193

8,422

18,140,772

18,149,193

11. DİĞER ALACAK VE BORÇLAR

Kısa vadeli diğer alacaklar

31 Mart 2010

İlişkili Kuruluşlardan Alacaklar (not: 37)

Diğer Çeşitli Alacaklar

18,303,461

864,151

TOPLAM

19,167,612

31 Aralık 2009

16,637,275

986,586

17,623,861

Uzun Vadeli Diğer Alacaklar

31 Mart 2010

1,316

1,316

Verilen Depozito ve Teminatlar

TOPLAM

31 Aralık 2009

1,316

1,316

Kısa vadeli diğer borçlar

İlişkili kuruluşlar borçlar (not: 37)

Personele borçlar

Diğer çeşitli borçlar

Ödenecek vergi ve fonlar

Ödenecek sosyal güvenlik kesintileri

Ödenecek diğer yükümlülükler

TOPLAM

31 Mart 2010

1,449

3,838,532

1,561

1,393,799

410,806

1,948

5,648,095

24

31 Aralık 2009

1,449

3,872,317

1,523

1,330,570

605,301

3,418

5,814,578

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

12. FİNANS SEKTÖRÜ FAALİYETLERİNDEN ALACAKLAR VE BORÇLAR

Yoktur. (31 Aralık 2009 Yoktur.)

13. STOKLAR

31 Mart 2010

31 Aralık 2009

9,402,756

2,343,037

14,256,409

99,456

1,201,917

11,319,475

2,363,386

16,823,322

118,210

1,349,334

27,303,575

31,973,727

(85,468)

(87,729)

(85,468)

(87,729)

27,218,107

31,885,998

Hammadde stokları

Yarımamul stokları

Mamul stokları

Ticari mallar

Diğer stoklar

Stok değer düşüklüğü karşılığı (-)

TOPLAM

31.03.2010 tarihi itibariyle dönem sonu stokların üzerinde 740.057 TL (31 Aralık 2009 : 952.980 TL )

amortisman gider payı bulunmaktadır.

Şirket 31 Mart 2010 tarihi itibariyle ham madde stoklarının 2,090,970 TL (31.12.2009: 2,047,993 TL) tutarını net

gerçekleşebilir değer ile 7,249,774 TL (31.12.2009: 9,217,152 TL) tutarını maliyet değeriyle mali tablolarına

yansıtmıştır. Mamul stoklarının 293,374 TL (31.12.2009: 299,719 TL) tutarını net gerçekleşebilir değer ile

13,939,578 TL (31.12.2009: 16,490,204 TL) tutarını maliyet değeri ile mali tablolarına yansıtmıştır.

14. CANLI VARLIKLAR

Yoktur. (31 Aralık 2009 Yoktur.)

15. DEVAM EDEN İNŞAAT SÖZLEŞMELERİNE İLİŞKİN VARLIKLAR

Yoktur. (31 Aralık 2009 Yoktur.)

16. ÖZKAYNAK YÖNTEMİYLE DEĞERLENEN YATIRIMLAR

Yoktur. (31 Aralık 2009 Yoktur.)

25

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

17. YATIRIM AMAÇLI GAYRİMENKULLER

Yatırım amaçlı gayrimenkullerin, 31 Mart 2010 ve 31 Aralık 2009 tarihlerinde sona eren dönemlere ait hareket

tablosu aşağıdaki gibidir:

1 Ocak

İlaveler

Transferler

Çıkışlar

31 Mart 2010

2010

Arsa

22,447

-

-

NET DEFTER DEĞERİ

22,447

-

-

-

22,447

1 Ocak

2009

İlaveler

Transferler

Çıkışlar

31 Aralık

2009

69,276

69,276

-

-

(46,829)

(46,829)

22,447

22,447

Arsa

NET DEFTER DEĞERİ

22,447

Şirketin arsa ve arazilerinde yer alan ve değer artış kazancı elde etmek amacıyla elde tutulan gayrimenkuller yatırım

amaçlı gayrimenkuller olarak sınıflandırılmıştır.

Şirket tarafından arsaların gerçeğe uygun değerinin tespitine yönelik bir değerleme yapılmamıştır.

18. MADDİ DURAN VARLIKLAR

Arsa ve arazi

Yeraltı ve yerüstü

düzenleri

Binalar (Dipnot: 22)

Makina, tesis ve cihazlar

Taşıt araç ve gereçleri

Döşeme ve demirbaşlar

Yapılmakta olan yatırımlar

1 Ocak 2010

7,850,531

İlaveler Transferler

50,000

Çıkışlar

31 Mart 2010

7,900,531

23,682,090

48,473,169

159,426,745

895,141

4,213,544

179,792

6,191

7,627

463,176

Toplam maliyet

Yeraltı ve yerüstü

düzenleri

Binalar

244,721,012

779,160

14,405,941

18,872,434

145,483

246,500

Makina, tesis ve cihazlar

127,830,051

1,121,093

(1,261,714)

127,689,429

853,994

2,824,783

4,694

60,408

(69,010)

789,677

2,885,191

164,787,202

1,578,178

-

(1,330,724)

165,034,656

79,933,809

(799,018)

-

2,806,740

81,941,531

Taşıt araç ve gereçleri

Döşeme ve demirbaşlar

Birikmiş amortisman

Net defter değeri

1,406,991

69,025

23,688,281

48,480,796

161,296,911

964,166

4,217,634

427,868

1,476,015

246,976,186

4,090

248,076

26

-

14,551,424

19,118,934

Ege Seramik Sanayi ve Ticaret Anonim Şirketi

01 Ocak - 31 Mart 2010 Hesap Dönemine Ait

Konsolide Finansal Tablolara İlişkin Açıklayıcı Dipnotlar

(Tutarlar Türk Lirası TL cinsinden ifade edilmiştir.)

18. MADDİ DURAN VARLIKLAR (DEVAMI)

1 Ocak 2009

Arsa ve arazi

Yeraltı ve yerüstü

düzenleri

Binalar (Dipnot: 22)

Makina, tesis ve cihazlar

Taşıt araç ve gereçleri

Döşeme ve demirbaşlar

Yapılmakta olan

yatırımlar

Toplam maliyet

Transferler

İlaveler

31 Aralık

2009

Çıkışlar

5,323,397

2,527,134

-

-

7,850,531

23,658,078

24,012

-

-

23,682,090

48,457,919

157,998,278

900,999

4,238,617

15,250

811,702

10,025

756,401

-

679,651

256,542

(756,401)

241,256,939

3,644,665

-

- 48,473,169

(139,636) 159,426,745

(5,858)

895,141

(35,099)

4,213,544

-

179,792

(180,592) 244,721,012

Yeraltı ve yerüstü

düzenleri

Binalar

Makina, tesis ve cihazlar

Taşıt araç ve gereçleri

Döşeme ve demirbaşlar

13,825,890

580,051

-

17,888,466

123,038,842

874,760

2,603,269

983,968

4,923,137

26,787

253,944

(41,696)

-

- 18,872,434

(131,928) 127,830,051

(5,858)

853,994

(32,430)

2,824,783

Birikmiş amortisman

158,231,227

6,767,887

(41,696)

(170,216) 164,787,202

83,025,712

(3,123,222)

41,696

Net defter değeri

-

(10,376)

14,405,941

79,933,809

19. MADDİ OLMAYAN DURAN VARLIKLAR