Günlük Bülten - Yatırım Finansman

advertisement

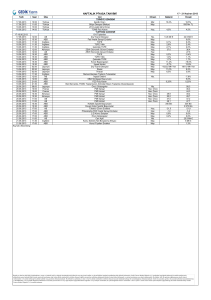

Günlük Bülten Piyasa Beklentisi Endeks ve Hacim (mn TL) 65,000 64,569 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 63,544 62,089 62,500 62,701 61,858 3,833 3,152 5,999 3,688 3,098 60,000 27-Jan 28-Jan 29-Jan 30-Jan 31-Jan Hacim (mn TL) BIST100 Haftalık Ajanda 03 Şubat 2014 Pazartesi ÜLKE DÖNEM Çin Türkiye Türkiye Đtalya Fransa Almanya AB ABD ABD ABD Ocak Ocak Ocak Ocak Ocak Ocak Ocak Ocak Ocak Ocak ÜLKE DÖNEM Đtalya AB Türkiye Türkiye ABD Ocak Ocak Aralık Ocak Aralık AÇIKLANACAK VERĐ BEKLENTĐ ÖNCEKĐ 1.61% 1.36% 53.6 48.8 56.3 53.9 53.7 0.50% 56 54.6 0.46% 1.11% 53.3 47 54.3 52.7 55 1% 57 BEKLENTĐ ÖNCEKĐ 0.70% -1% 0.70% -1.20% 0.80% 1.80% BEKLENTĐ ÖNCEKĐ Markit Hizmet PMI TÜFE ÜFE Markit Đmalat PMI Markit Đmalat PMI Markit Đmalat PMI Markit Đmalat PMI Markit Đmalat PMI Đnşaat Harcamaları ISM Đmalat PMI 04 Şubat 2014 Salı AÇIKLANACAK VERĐ TÜFE-Yıllık ÜFE-Yıllık Konut Fiyat Endeksi Reel Efektif Döviz Kuru Fabrika Siparişleri FED/Lacker-Evans Konuşmaları 05 Şubat 2014 Çarşamba ÜLKE DÖNEM Đtalya Fransa Almanya AB AB AB ABD ABD ABD Ocak Ocak Ocak Ocak Ocak Aralık Ocak Ocak Ocak ÜLKE DÖNEM Türkiye Almanya Đngiltere AB AB ABD ABD 2013 Aralık Şubat Şubat AÇIKLANACAK VERĐ Markit Hizmet PMI Markit Hizmet PMI Markit Hizmet PMI Markit Hizmet PMI Markit Bileşik PMI Perakende Satışlar-Yıllık ADP Özel Sektör Đstihdamı Markit Hizmet PMI ISM Hizmet PMI FED/Plosser-Lockhart Konuşmaları 1.50% 203 bin 56.6 53.8 47.9 47.8 53.5 51 52.1 1.60% 238 bin 55.7 53 BEKLENTĐ ÖNCEKĐ 0.50% 0.25% 6.80% 0.50% 0.25% 53.6 06 Şubat 2014 Perşembe AÇIKLANACAK VERĐ Đşsizlik Oranı Fabrika Siparişleri-Yıllık BoE Faiz Kararı ECB Faiz Kararı Draghi Konuşması Haftalık Đşsizlik Başvuruları Aralık Dış Ticaret Açığı FED/Rosengren Konuşması 346 bin 348 bin 37.4 mlr $ 34.25 mlr $ 07 Şubat 2014 Cuma ÜLKE DÖNEM Almanya Almanya Almanya Almanya Fransa Fransa Fransa Fransa Türkiye Đngiltere Đngiltere Almanya ABD ABD Türkiye Aralık Aralık Aralık Aralık Aralık Aralık Aralık Aralık Ocak Aralık Aralık Aralık Ocak Ocak Ocak AÇIKLANACAK VERĐ Đhracat Đthalat Dış Ticaret Fazlası Cari Fazla Bütçe Açığı Đhracat Đthalat Dış Ticaret Açığı Perakende Satışlar Sanayi Üretimi-Yıllık Dış Ticaret Açığı Sanayi Üretimi-Yıllık Tarım Dışı Đstihdam Đşsizlik Oranı Hazine Nakit Gerçekleşmeleri BEKLENTĐ ÖNCEKĐ 0.90% 0.30% 2.10% -1.10% 17.7 mlr € 17.8 mlr € 19.1 mlr € 21.6 mlr € 81.3 mlr € 87 mlr € 35.6 mlr € 41.3 mlr € 5.3 mlr € 5.7 mlr € 2.49% 2.7 mlr £ 1.83% 170 bin 6.60% 2.50% 3.24 mlr £ 3.50% 74 bin 6.70% En Çok Yükselen Hisseler Hisse Kapanış Değ. (%) Hacim (TL) SRVGY 2.15 15.0% 226,314 FLAP 1.39 13.9% 7,448,964 MRSHL 41.10 13.9% 8,923,782 BAYRD EGCYO 2.74 0.59 9.6% 9.3% 844,656 262,058 En Çok Düşen Hisseler Hisse Kapanış 3 Şubat 2014 Değ. (%) Hacim (TL) PGSUS 26.00 -13.0% 236,621,188 DZGYO 1.92 -11.1% 2,740,545 PRZMA 2.45 -10.9% 45,736,227 ORGE ASYAB 3.68 1.08 -9.8% -8.5% 7,494,299 36,691,050 BIST100 Endeksi Cuma günü, GARAN’ın beklentilerin oldukça altında açıklanan 4Ç13 net kâr rakamı ile beklentilerin oldukça üzerinde gelen Dış Ticaret açığı rakamının olumsuz etkisiyle %1.34 değer kaybetti ve 61.858 puanda kapandı. Bankaların 4Ç13 dönemi finansallarının analist tahminlerinden daha zayıf gelebileceği endişeleri Banka Endeksinin Cuma günü %2.74, hafta bazında ise %7.05 oranında sert değer kaybetmesinde etkili oldu. BIST100 Endeksi de bankacılık hisseleri öncülüğünde geçtiğimiz haftayı %3.99 oranında ekside ve tarihinin üçüncü en yüksek işlem hacmi ile tamamladı. Endeks tarihi en yüksek ikinci işlem hacmini, Fed’in tahvil alımlarını azaltma kararını sürpriz yaparak ertelediği 16 Eylül haftasında, en yüksek işlem hacmini ise Gezi olaylarının başladığı 03 Haziran haftasında görmüştü. Gelişen ülke piyasalarında iki hafta önce başlayan riskten kaçış eğilimi, ikinci haftada da artarak devam etti. Fed’in beklendiği gibi varlık alımlarını azaltmaya aynı tempoda devam etme kararı alması ve zayıf PMI verisi sonrası Çin ekonomisinin yavaşlama endişelerinin güçlenmesi, piyasaları baskıladı. Türbülansın yüksek olduğu geçtiğimiz hafta içinde gelişen ülke fonlarından son 2.5 yılın en şiddetlisi olan 9.0mlr$ fon çıkışı yaşandı. Ocak ayı toplamında ise ağırlıklı olarak hisse senedi piyasalarını replike eden ETF’lerden olmak üzere 22.0mlr$ fon çıkışı olduğu hesaplanıyor. Satıcıların ise genelde perakende yatırımcılar olduğu, kurumsal yatırımcıların görece pozisyonlarını korudukları belirtiliyor. Ocak ayında gelişen ülke piyasalarında ortalama değer kaybı USD bazında %6.6 olurken, en çok değer kaybeden ülke borsası ise %13.3 ile Türkiye oldu. Geçtiğimiz hafta yatırım tercihlerinde güvenli liman olarak kabul edilen ABD 10-yıllık tahvil faiz oranları, %2.74’ten %2.64’e gevşerken, gelişen ülkelerin tümünde yükselmeye devam etti. Türkiye’de ise TCMB’nin güçlü ve önden yüklemeli sert faiz artışına rağmen %10.74’ten %10.10’a geriledi. Dolar kuru da TCMB’nin kararı sonrasında haftayı %3.2 oranında düşüşle 2.260 TL seviyesinde tamamladı. Bu hafta veri akışının oldukça yoğun olduğu bir haftaya giriyoruz. Bugün Avrupa’da açıklanacak PMI verileri genel olarak hem bir önceki ayın, hem de, Fransa hariç, 50 seviyesinin üzerinde bekleniyor. PMI verilerinin beklentiler doğrultusunda gelmesi, ekonomik büyümenin devamına işaret edecek olması nedeniyle, piyasalara moral verebilir. Bugün Çin ve Hong Kong borsalarının kapalı olduğu Asya’da Çin resmi PMI verisinin Ocak'ta 50.5'e gerilemesinin etkisiyle olumsuz bir seyir gözleniyor. ABD vadelileri %0.10 ekside işlem görüyor, Avrupa borsalarının ise yatay açılması bekleniyor. Bugün Açıklanacak Veriler 10.00 TR TÜFE Ocak (B:1.61%) 10.00 TR ÜFE Ocak (B:1.36%) 10.48 Fransa Markit Đmalat PMI Ocak (B:48.8) 10.53 Almanya Đmalat PMI Ocak (B:56.3) 10.58 AB Markit Đmalat PMI Ocak (B: 53.9) 15.58 ABD Markit Đmalat PMI Ocak (B:53.7) 17.00 ABD Đnşaat Harc. Ocak (B:0.5%) 17.00 ABD ISM Đmalat PMI Ocalk (B:56) Öne Çıkan Haberler • FED/Williams gelişmekte olan piyasalarda yaşanan karmaşanın yakından izlendiğini ancak kısa vadeli gelişmelere çok odaklanılmaması gerektiğini söyledi. Sıcak para akışının sadece FED politikalarına bağlı olmadığını ekledi. • FED/Fisher canlandırma çabalarına en kısa sürede son verilmesi gerektiğini belirtip enflasyon riskinin arttığını söyledi. • Fransa Maliye Bakanı 2013 yılı büyümesinin yıl bazında %0.1-0.2 artmış olabileceğini söyledi. 2014 yılı beklentisinin %0.9’a yükselmesi bekleniyor. • Almanya Yunanistan için 10-20 milyar Euro arasında yeni bir kurtarma paketi hazırlıyor. • Deutsche Bank sermaye artırımı zorunluluğunun kalmayabileceğine işaret etti. • Üretim ve siparişlerdeki düşüşün etkisiyle Çin'in resmi imalat endeksi 6 ayın en düşüğüne geriledi.*BloombergHT. • Rusya imalat PMI verisi Ocak’ta 48 ile daralmaya devam ettiğini gösterdi. Hindistan imalat PMI verisi 51.4 ile büyümenin ivme kazandığına işaret etti. • Brezilya’da bütçe açığı son dört yılın zirvesine ulaştı. Ekonomideki yavaşlamanın vergi gelirlerini azaltması ve borçlar için daha yüksek faiz ödenmesi etkili oldu. • Suriye'deki iç savaşın sona ermesi için rejim ve muhalefet temsilcilerinin Cenevre'de gerçekleştirdiği görüşmelerin ilk turu sona erdi. BM özel temsilcisi El Ahdar El Đbrahimi, ilk turda çok yavaş bir ilerleme kaydedildiğini, ancak 'biraz olsun' ortak zemin bulunduğunu söyledi.*EurActiv. • Roubini aralarında Türkiye'nin de yer aldığı Kırılgan Beşli ülkelerine yönelik iyimser konuştu. , bu ülkelerde borç ya da bankacılık krizi riskinin düşük olduğunu söyledi.*ntvmsnbc. • IMF, bazı gelişmekte olan ülkelere temellerini güçlendirme çağrısında bulundu.*BloombergHT. • Başbakan, 3-4 Şubat tarihlerinde Almanya’da temaslarda bulunacak. • Özelleştirmede satış ve devir işlemleri tamamlanan kuruluşlardan 2013 yılında 346.6 mn USD gelir sağlandı. • Moody's, Merkez Bankasının parasal sıkılaştırmasının dövizde kur baskısını hafifleteceğini fakat aşağı yönlü risklerin devamlılık gösterdiğini belirtti.*Hürriyet. Şirket ve Sektör Haberleri 3 Şubat 2014 • TIM verilerine göre çelik ihracatı Ocak’ta yıl bazında %3.2 azalarak 1.1 milyar USD oldu. Madencilik ürünleri ihracatı yıl bazında %2.1 artarak 402.5 mn USD oldu. Otomotiv ihracatı yıl bazında %6.8 artışla 1.6 milyar USD oldu. TĐM Başkanı Mehmet Büyükekşi, ocak ayında gerçekleşen 12 milyar 15 milyon dolarlık ihracatın Cumhuriyet tarihinin en yüksek ocak ayı ihracat rakamı olduğunu söyledi.*Dünya. • Otomotiv satın alma sürecinde tüm alışkanlıkları değiştirecek BDDK tebliği yürürlüğe girdi. BDDK tebliği ile birlikte peşinatsız, 4 yılı aşan kredilerle otomobil satılamayacak.*Dünya. • ÖTV ve kur artışlarına BDDK’nın düzenlemeleri ve faizdeki yükselişler eklendiğinde 2014 yılında otomotiv pazarının yüzde 30 daralması bekleniyor.*Hürriyet. • Anadolu iş dünyası, en önemli sorun olarak kriz yılı 2008’deki gibi nakit sıkışıklığını gördü.*Dünya. • Alıcı için yüzde 1 seviyesinde olan psikolojik sınırın aşılmasıyla konut müşterisinin frene basmasından endişe eden patronlar, piyasayı canlı tutmak için değişik kampanyalar hazırladı. Sektör temsilcileri, faizdeki artışın sürmesi durumunda bankalarla anlaşıp faiz sabitleyeceklerini söyledi. Şirket içi ödeme planı konusunda esnek davranan şirketler senetli alımlarını da arttırmayı planlıyor.*Hürriyet. • Karadeniz’in en büyük liman projesi Filyos Limanı’nın da yer alacağı, organize sanayi bölgeleri, barajlar ve enerji santrallerini kapsayan Filyos Vadi Projesi’yle ilgili Danıştay ‘acele kamulaştırma’ yapılmasına ilişkin Bakanlar Kurulu kararının yürütmesini durdurdu.*Milliyet. • AFMAS: Bugün Đkinci Ulusal Endeks’ten çıkarılarak Ulusal endekse dahil edilecektir. • AGYO: Atakule AVM’nin atrium çarşı bölümünün yıkılarak yeni bir alışveriş merkezi için yıkım süreci başlamıştır. • AKBNK: Malta Şubesi tarafından kullanılan sendikasyon kredileri ile ilgili olarak TCMB’nin 742 mn USD ilave zorunlu karşılık talebi karşılanmıştır. • AKFEN: 4.05-4.12 TL fiyat aralığından 53,726 adet hisse geri alınmıştır. • ANACM/SISE: Rusya’da faaliyet gösteren bağlı ortaklığı Ruscam Kuban, Ruscam Glass ve Ruscam LLC’nin 12.5 mn USD tutarında kredi alması için garantör olmuştur. • ARTOG: Muhtemel kredi işlemlerinde kullanılmak üzere 4 mn adet hissenin işlem görebilir hale gelmesi için başvuru yapılmıştı. Elde edilecek kaynağın zorunlu pay alım teklifinde kullanılacağı belirtilmiştir. • ASELS: Bir yandan Çin’li firma yetkililerinin geçen hafta Aselsan’a gelip, ortaklık için çalıştıkları öğrenilirken, öte yandan ihalede 2’inci ve 3’üncü sırada yeralıp kaybeden Batılı firmalarla da yeniden işbirliği imkânlarının arandığı gözleniyor.*Hürriyet. • ASELS: TSK “yeni nesil” telsizler kullanılmaya başladı. Aselsan tarafından üretilen cihazlarla veri transferi yapılıyor, telefonlar aranabili-yor, gelen arama cevaplana-biliyor, kısa mesaj gönderiliyor ve telsizler GPS cihazı gibi kullanılıyor.*Hürriyet. • ATSYH: Bağlı ortaklığı Or-Na Tarım GĐP’e kabul edilmiş olup 3 mn adet hissesi arz edilecektir. • AVGYO: Samsun Havza’da bulunan 10,312 m2 alanlı otogar binası, arsası ve müştemilatlarının Avrasya Terminal ile olan kira anlaşması feshedilerek aylık 35 bin TL bedelle Gökmen Tur’a kiraya verilmiştir. • BRSAN: TANAP projesinde içinde bulunduğu konsorsiyum ön yeterliliği sağlamıştır. Azerbaycan Şah Deniz-2 sahasından çıkarılacak doğal gazın Türkiye üzerinden Avrupa'ya ulaştırılması ve Türkiye iç pazarında da kullanılması amacıyla, yaklaşık 1,800 km uzunluğunda inşa edilecek olan boru hattında yaklaşık olarak 1.2 milyon tona yakın boru kullanılacaktır. • DENIZ: 10 yıl vadeli %7.5 faizli 300 mn USD sermaye benzeri kredi almıştır. • DENIZ: BDDK denetimleri neticesinde 3.97 mn TL ceza ödenmiş olup dava açılmıştır. • DOHOL: Commerz-Film satma hakkı opsiyonu kullanımı kapsamında Doğan TV Holding’in %2.48’ine tekabül eden 33.84 mn adet hisseyi 62.47 mn Eur karşılığında satmıştır. • DYBYO: Mısır'da 1.200.000 Amerikan Doları sermaye ile kurulacak olan şirkete %90 oranında iştirak edilmesine karar vermiştir. Söz konusu şirket Afrika pazarında, "DYO" markasıyla inşaat, oto tamir ve mobilya segmentlerinde üretim, pazarlama ve satış faaliyetlerinde bulunacaktır. • ENKAI/TRCAS/ZOREN: ABD'li Noble ile Đsrail enerji şirketi Delek, Akdeniz'de çıkardığı gazın Türkiye'ye gelmesi için Zorlu, Turcas, Çalık ve ENKA’ya yazı yazıp projede yer almaları için değerlendirme istedi. Kaynaklar, Đsrail'den Türkiye'ye yılda 10 milyar metreküp doğalgazın gelmesinin hedeflendiğini belirterek, "Bu konuda tarafların anlaşması halinde en geç 2 yıl içinde gaz Türkiye'ye ulaşır" dedi.*Haber Türk. • HALKB: BlackRock 12,384 adet hisseyi 12.43 TL fiyattan satmıştır. • ISGYO: Bugün 2013/12 bilançosu açıklanacak. Net karına ilişkin YF beklentisi 4.9 mn TL. • KARSN: SPK’nın yönetim kurulu üyeleri hakkındaki kararını şirketin kabul etmediği, resmi tebligatın ardından sürecin ilerleyeceği açıklanmıştır. • KCHOL: Beyaz eşyada Beko markasıyla Đngiltere’de pazar lideri olan Koç Holding’in Đngiltere’nin en köklü takımlarından birine talip olduğu ortaya çıktı.*Vatan. • KLNMA: Samsun Alaçam’da bulunan 2 daire 68 bin TL bedelle satılmıştır. Satış karı 40 bin TL’dir. • MRTGG: UCP Holding Inc. ile yapılan fon temini konusundaki görüşmeleri devam etmektedir. • ORGE: Yönetim kurulu başkanı sahip olduğu 1 mn adet hissenin önümüzdeki dönemde satışını yapacağını bildirmiştir. Yönetim kurulu üyesi de benzer şekilde sahip olduğu ve borsada işlem görebilir hisselerin satışını yapacağını açıklamıştır. • OZKGY: Aktay Turizm’in %7.62 oranındaki 144,400 adet hissesi 15.17 mn TL bedelle alınmıştır. • PETKM: Đştiraki Petlim ile ilgili olarak hisse devri de dahil olmak üzere stratejik finansal opsiyonların değerlendirilmesi amacıyla yapılan çalışmalar kapsamında görüşmelere başlanmıştır. • PGSUS: Yolcu sayısı 2013 yılında iç hatlarda %23.3 dış hatlarda %24.8 artmıştır. Doluluk oranı sırasıyla %81.6 ve %78.3 olmuştur. • PKART: A, B ve C grubu paylara tanınmış imtiyazların korunması için açılan dava mahkeme tarafından reddedilmiştir. • POLHO: Şark Mensucat sahip olduğu 8.6 mn adet hisseyi 2.30 TL fiyattan Fortune Capital’e 31 Aralık 2013’e kadar satma opsiyonu anlaşması yapmıştır. Bedeli ödenen hisselerin kısmen veya tamamen devri için 31 Mart 2014’e kadar geçerli şartlı virman talimatı vermiştir. Şark Mencuat 97,785 adet hisseyi 1.96-1.97 TL fiyat aralığından almıştır. • RHEAG: Onur Takmak 500 bin adet hisseyi 0.72 TL fiyattan Rhea Portföye devretmiştir. • TSGYO: TSKB 0.68 TL fiyattan 250 bin adet hisse almıştır. • TSKB: Takas Bank’ta sahip olduğu 21 mn adet hisseyi 33.39 mn TL bedelle Borsa Đstanbul’a satmıştır. VUK’a göre 9.92 mn TL satış karı elde etmiştir. • YGYO: Premium Emlak Sistemi satış ve pazarlama sistemidir. Yeşil Global Đnşaat ile PES anlaşması yapılmıştır. Kampanyalara ilişkin taahhütler yalnızca Yeşil Global Đnşaat yükümlülüğü altındadır. Bu nedenlerle Şirket'in PES kapsamında katlandığı hiçbir mali yükümlülük ve/veya taahhüt bulunmamaktadır. Makro Haberler • TÜĐK tarafından açıklanan Aralık ayı verilerine göre dış ticaret açığı 9,9 milyar dolar gelerek 8 milyar dolar olan beklentilerin oldukça üstünde gelirken, %37.3’lük artışla Nisandan beri en yüksek artışı kaydetmiş oldu. Mevsimsellikten arındırılmış açık 8,9 milyar dolarla %10’luk artış işaret ederken,12 aylık birikimli açık ise 2012 1. çeyrekten beri en yüksek seviyesine yükselerek 99,8 milyar dolar oldu. Detaylara bakıldığında, 1,4 milyar dolar olan altın ithalatı son 5 ayın en yüksek değerine işaret ederken, toplam ara-malı ithalatındaki artışın kaynağı oldu. Diğer yandan %13 yıllık artış kaydeden sermaye malları ithalatındaki toparlanma dikkat çekti. Son 4 aydır %60’ın üstünde seyrederek Kasımda %66’ya yükselen ihracat/ithalat oranı ise kötü gelen Aralık ayı verisiyle %57’ye geriledi. Son olarak, 7,8 milyar dolar olan Aralık ayı cari açık tahminimizle birlikte yıl-sonu açık beklentimiz 63,8 milyar dolara çıkmış oldu. 3 Şubat 2014 Günlük Teknik Analiz Önerilerinin Performansı 105.2 106 12.0% 104 10.0% 102 10.5% 100 8.0% 98 6.0% 95.2 96 94 4.0% 92 2.0% 90 88 Endeks Getirisi (100 TL anapara) GÜNCELLENM ĐŞ M ODEL P ORTFÖY* - Ara ştırm a De ğ. (%) He de f -3.36% 7.61 1.26% 7.40 -0.80% 10.90 -0.40% 3.10 0.45% 14.10 -3.44% 8.50 -2.75% 14.25 -1.95% 2.60 27 Ocak 26 Ocak 25 Ocak 24 Ocak 23 Ocak Endekse göre getiri oranı (sol eksen) Uzun Vadeli Portföy Önerimiz Önc. Hisse Ka pa nış Gün K. 5.76 5.96 AKBNK 6.44 6.36 ENKAI 7.47 7.53 S AHOL 2.50 2.51 S IS E 11.14 11.09 TCELL 6.74 6.98 THYAO 10.60 10.90 TOAS O 1.51 1.54 UYUM 22 Ocak 21 Ocak 20 Ocak 19 Ocak 18 Ocak 17 Ocak 16 Ocak 15 Ocak 14 Ocak 13 Ocak 12 Ocak 11 Ocak 9 Ocak Önerilerin Getirisi (100 TL anapara) 10 Ocak 8 Ocak 7 Ocak 6 Ocak 5 Ocak 4 Ocak 3 Ocak 2 Ocak 1 Ocak 31 Aralık 0.0% Ge tiri P ota ns.(%) 32.12% 14.91% 45.92% 24.00% 26.57% 26.11% 34.43% 72.19% * Model portföyümüz de yer alan ş irk etler, uz un vadeli temel analiz performans ları dik k ate alınarak s eç ilmiş tir. Yatırım k ararları b u pers pek tife göre değerlendirilmelidir. 3 Şubat 2014 Yatırım Finansman Menkul Değerler Nispetiye Caddesi Akmerkez E–3 Blok Kat:4 Etiler / Đstanbul Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32 Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer mesajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş. bu mesajın içerdiği bilgilerin doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile hazırlanmıştır. Burada yer alan yorum ve tavsiyeler, herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulamaz. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından, gizliliğinin korunamamasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulamaz. Yatırım Finansman bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür ederiz. Emre Birkan Genel Müdür Yardımcısı emre.birkan@yf.com.tr +90 (212) 334 98 06 Zümrüt Can Ambarcı Müdür zumrut.ambarci@yf.com.tr +90 (212) 334 98 35 Levent Durusoy Baş Ekonomist levent.durusoy@yf.com.tr +90 (212) 334 98 33 Stratejist Müdür Yardımcısı Uzman Yrd. hakan.tezcan@yf.com.tr goksel.tekiner@yf.com.tr huseyin.sert@yf.com.tr +90 (212) 334 98 59 +90 (212) 334 98.44 +90 (212) 334 98 47 pervin.bakankus@yf.com.tr +90 (212) 317 68 70 oya.pekel@yf.com.tr +90 (212) 317 68 62 Araştırma Bölümü Strateji Bölümü Hakan Tezcan Göksel Tekiner Hüseyin Sert Kurumsal Finansman Bölümü Pervin Bakankuş Müdür Türev Ürünleri Bölümü Oya Altıngözlü Pekel Müdür Şubelerimiz Akmerkez +90 (212) 317 69 00 Merkez +90 (212) 263 00 24 Adana +90 (322) 458 77 55 Ankara – Çankaya +90 (312) 438 14 37 Ankara – Kızılay +90 (312) 417 30 46 Antalya +90 (242) 243 02 01 Ataşehir +90 (216) 386 74 00 Bakırköy +90 (212) 543 05 04 Bursa +90 (224) 224 47 47 Fındıklı +90 (212) 334 98 00 Đzmir +90 (232) 441 80 72 Çiftehavuzlar +90 (216) 302 88 00 Konya +90 (332) 237 76 77 Samsun +90 (362) 431 46 71 Đzmit +90 (262) 325 40 30