HAFTALIK RAPOR

30 Temmuz 2012

ABD’de yeni bir parasal genişleme olur mu?

2007 yılında başlayan ve etkileri 2008 yılında artarak devam eden küresel finansal krizin ardından birçok politika

önlemi uygulamaya konulmuş ve 2009 yılından itibaren ekonomilerde kısmi de olsa büyüme ortamı yeniden

sağlanmıştır. Ancak elde edilen büyümelerin kalıcı olup olamayacağına dair endişeler ise uzun süre devam etmiştir.

Son dönemde Avrupa’da sorunlu ülkeler kaynaklı riskler büyük boyutlara ulaşmış ve küresel ekonomi üzerinde giderek

artan bir risk unsuru haline gelmiştir. ABD tarafında ise büyüme rakamları yeniden zayıflamaya başlamış ve istihdam

piyasalarında kalıcı bir düzelme elde edilememiştir. Gelişmiş ülkelerdeki yavaşlamanın telafi edilebilmesi için önemli

bir rol biçilen Çin ekonomisi de yavaşlama yönünde daha net sinyaller vermeye başlamıştır. Böyle bir küresel

makroekonomik ortamda özellikle ABD ve Avrupa merkez bankalarının yeni parasal genişleme paketleri uygulayıp

uygulamayacakları gündemin merkezini oluşturmaktadır. Bu çerçevede, ABD Merkez Bankası’nın (FED) üçüncü

niceliksel genişleme (QE3) paketine ilişkin gereklilikler beklentiler ve olası etkiler mevcut makroekonomik ortam

bazında ele alınacaktır.

1.

ABD Ekonomisi

ABD’de 2012 yılının birinci çeyreğinde büyüme

oranında belirgin bir yavaşlama görülmüş, reel GSYH,

118

bir önceki çeyreğe göre %2 büyümüştür. Büyümede

görülen yavaşlama ikinci çeyrekte de devam etmiş ve

113

QE1 bitti

ikinci çeyrekte ABD ekonomisi %1.5 oranında

108

büyümüştür. Büyüme için öncül kabul edilen ISM

103

imalat endeksi de Haziran ayında, 2009 yılının

QE2 bitti

Temmuz ayından beri görülen en düşük seviye olan

98

-4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12

49.7’ye gerilemiş ve böylece kritik olan 50 seviyesinin

altına inmiştir. Endeksin 50 seviyesinin altına inmesi,

Kas. 1973 - Mart 1975

Tem. 1981 - Kas. 1982

Tem. 1990 - Mart 1991

Mart 2001 - Kas. 2001

ekonomide daralma işareti olarak görülmektedir.

Ara. 2007 -Haz. 09

Ancak endeks 40 seviyesinin altına inmedikçe, bu

Kaynak: Bloomberg, VakıfBank

daralma algısı resesyona dönmeyeceğinden nispeten

olumlu kabul edilmektedir. ABD’de büyüme

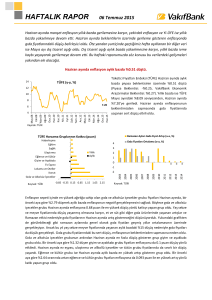

verilerinin incelenmesi için resesyonların bitiş tarihleri sıfır alınarak bir endeks oluşturulmuş, bitiş tarihinden 4 çeyrek

öncesi ve 12 çeyrek sonrasındaki ABD büyüme performansı incelenmiştir (Bkz. Grafik 1). Buna göre 2008 yılında

yaşanan son krizden sonraki yedi çeyrekte ekonomideki toparlanmanın önceki krizlere benzer olduğu fakat görece

1973 ve 1981 krizlerinden düşük kaldığı görülmektedir. Ancak ikinci tur niceliksel gevşemenin (QE2) sona erdiği

krizden sonraki sekizinci çeyrekten itibaren ise toparlanmanın diğer kriz dönemlerinin altında seyrettiği dikkat

çekmektedir. Bu durum ekonomide yaşanan toparlanmada FED’in uyguladığı QE politikalarının da etkisi olduğunu

göstermektedir.

Grafik 1

Endekslenmiş ABD Büyümesi*

ABD Merkez Bankası’nın para politikasını tasarlarken

65

12 takip ettiği göstergelerden birisi olan istihdam

piyasalarının

seyrinin

parasal

genişleme

63

10

tartışmalarının yoğunlaştığı süreçte dikkatle izlenmesi

8.2

gerekmektedir. Krizin ardından %10 seviyesine kadar

61

8

yükselen ABD’de işsizlik oranı, 2012 yılı Haziran ayı

59

6

itibariyle %8.2 seviyesine kadar gerilemiştir. İşsizlik

oranında bir gerileme yaşanmasına karşın, söz konusu

57

4

düşüş ekonominin yeni iş olanakları yaratma

kapasitesinin kriz öncesi seviyesine ulaştığını

Çalışan Sayısı / Nüfus (%)

İşsizlik Oranı (sağ eksen, %)

yansıtmamaktadır. Özellikle ABD’de çalışan sayısının

Kaynak: Bloomberg

toplam nüfus içindeki payının kriz ile birlikte düştüğü

seviyelerde istikrar kazanması işsizlik oranındaki düşüşün ekonomik aktivitedeki toparlanmadan kaynaklanmadığını,

kişilerin işgücü piyasasından çekildiğini göstermektedir. ABD’de bir takım demografik özellikler de işgücü piyasaları

Grafik 2

ABD İstidam Göstergeleri

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

açısından önemli sonuçlar doğurmaktadır. ABD’de II. Dünya savaşının ardından 1946-1964 yılları arasında yaşanan ve

“baby boomers” olarak ifade edilen döneme doğan neslin emeklilik yaşına gelmiş olmaları ve ayrıca söz konusu yaş

grubunun iş olanağı bulamamaları dolayısıyla işgücü piyasalarından çekilmelerine neden olmaktadır. Son olarak,

eğitim düzeyi düşük kişilerin de üniversite eğitimlerine dönerek iş aramaktan vazgeçmeleri işsizlik oranındaki düşüşte

etkili olmuştur. Ayrıca, tarım dışı istihdamdaki artışın beklentilerin altında kalıyor oluşu istihdam piyasalarındaki zayıf

görüntüyü desteklemektedir. FED tarafından da yoğun olarak vurgulandığı gibi istihdam piyasalarında kalıcı bir

toparlanmanın elde edilememiş olması yeni parasal genişleme beklentilerini destekleyen bir gelişme olarak karşımıza

çıkmaktadır. Ancak yeni bir parasal genişleme paketinin işgücü piyasalarındaki yapısal dönüşümü sağlayıp

sağlayamayacağı konusunda soru işaretleri bulunmaktadır.

ABD Öncül Göstergeler Endeksi (a-a)

Conference Board Difüzyon Endeksi (sağ eksen)100

Grafik 3

2

1

80

0

60

-1

-0.3

40

05.2012

01.2012

09.2011

05.2011

01.2011

09.2010

05.2010

01.2010

09.2009

05.2009

01.2009

0

09.2008

-3

05.2008

20

01.2008

-2

Kaynak: Bloomberg

pozitif katkı yapan kalemlerin azaldığı görülmektedir. Bu

etmektedir.

ABD’de on öncül göstergeyi içeren Conference Board

öncül göstergeler endeksi Haziran ayında %0.3

düşmüştür. Haziran ayındaki düşüşle birlikte endeks

son üç ayda ikinci kez düşüş göstermiştir. Öncül

göstergeler endeksindeki bu düşüş, genel olarak

endeksin alt kalemlerinden biri olan ISM yeni siparişler

endeksindeki, inşaat izinlerindeki ve tüketici

güvenindeki düşüşten kaynaklanmıştır. Difüzyon

endeksi ise öncül göstergelere pozitif katkı yapan

kalemlerin endeks içindeki payını göstermektedir.

Endeksin Haziran ayında 40’a gerilediği yani endekse

durum genel olarak ekonomide bir yavaşlamaya işaret

Konut piyasasındaki gelişmeler de ABD’de ekonomik aktivitedeki toparlanmayı göstermesi açısından yakından takip

edilmektedir. ABD konut piyasasına bakıldığında, son dönemde bekleyen konut satışları, yeni konut satışları gibi

verilerde beklentilerin üzerinde artışlar yaşanırken, inşaat izinleri ve konut fiyatları gibi verilerde ise beklentilerin

üzerinde düşüşler yaşandığı görülmektedir. ABD’nin bütçe dengesine bakıldığında ise ABD Bütçe Ofisi tarafından

bütçe açığının 2011 yılındaki 1.3 trilyon dolardan 2012 yılında 1.08 trilyon dolara indirilmesi planlanmaktadır. Bütçe

açığı rakamlarında bir düşüş beklenmesine karşın, açığın hala kaygı verici boyutlarda bulunması ve kamu borç

yükünün yüksek olması maliye politikasının büyümeyi destekleyici yönde kullanılması olanağını ortadan

kaldırmaktadır. Bu çerçevede, politika yapıcılarının ekonomik aktiviteyi desteklemek için para politikasını kullanma

zorunluluğu yükselmektedir. ABD’de açıklanan verilerin ekonomik aktiviteye ilişkin yavaşlama işaretleri vermesi,

ekonominin desteklenmesi için yeni bir niceliksel gevşeme programı uygulanacağı beklentilerini artırmaktadır.

2. Avrupa

Grafik 5

65

60

55

50

45

40

35

30

Kaynak: Bloomberg

10 yıllık

5 yıllık

2 Yıllık

ALMANYA

Haz 12

Oca 12

Ağu 11

Eki 10

EURO BÖLGESİ

Mar 11

Ara 09

May 10

Oca 11

Şub 11

Mar 11

Nis 11

May 11

Haz 11

Tem 11

Ağu 11

Eyl 11

Eki 11

Kas 11

Ara 11

Oca 12

Şub 12

Mar 12

Nis 12

May 12

Haz 12

Tem 12

2

Şub 09

3

Tem 09

4

Eyl 08

5

Nis 08

6

Kas 07

7

PMI İmalat Endeksi

Haz 07

İspanya Tahvil Getirisi

Oca 07

Grafik 4

8

FRANSA

Kaynak: Bloomberg

Yunanistan ile başlayan ve hala tam çözümlenemeyen kamu borç krizine son zamanlarda İspanya ekonomisindeki

kırılganlıkların da eklenmesi, Euro Bölgesi’ndeki sorunların giderek daha büyük risk unsuru haline gelmesine yol

açmaktadır. İspanya’da geçtiğimiz hafta yapılan banka kurtarma anlaşmasının piyasalarda yarattığı kısa süreli olumlu

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

2

havanın ardından İspanyol 2, 5 ve 10 yıllık tahvil faizleri rekor seviyelere çıkmış ve İspanya Avrupa Merkez

Bankası’ndan (ECB) yardım isteyebileceği haberleri ülke ekonomisine dair güvenin tamamen azalmasına neden

olmuştur. Tüm bunların yanı sıra, bölgedeki bankaların zayıf görünümü, imalat verilerinin kritik seviyenin oldukça

altında seyretmesi ve borç düzeylerinin oldukça yüksek olması, dolayısıyla mali hedeflerinin garanti altında olmaması

da piyasalarda Euro Bölgesi ekonomisine ilişkin güvensizliğin derinleşmesine neden olmuştur. ABD’nin en büyük

ticari ve finansal partnerlerinden birisi olan olan Euro Bölgesi’ndeki söz konusu sıkıntıların çözümlenememiş olması

ABD ekonomisi açısından da önem taşımaktadır. Euro Bölgesi’nde yaşanan makroekonomik sorunlara yönelik kalıcı

bir çözüm bulunamamış olması sorunların önümüzdeki dönemde daha da derinleşmesi ihtimalini arttırmaktadır.

Parasal birlikten çıkışlar olabileceği yönündeki tartışmalar devam ederken, mali, siyasi ve bankalar arası birliğin tam

olarak kurulamamış olması sorunlara etkin ve hızlı çözüm bulunmasını da güçleştirmektedir. Euro Bölgesi’nde mevcut

sıkıntıların ABD ekonomisine yansıması henüz net bir şekilde görülmemesine karşın risk unsurlarının daha da

derinleşmesi gerek ABD ekonomisi gerekse küresel görünüm için endişeleri arttıracaktır. Sonuç olarak, Euro

Bölgesi’nin yaşadığı sıkıntılar ABD ekonomisindeki yeni bir parasal genişleme beklentilerini destekler bir nitelik

taşımaktadır.

3. Çin

Çin’de son açıklanan olumsuz PMI verileri büyümenin

Grafik 6

yavaşlayabileceği endişelerine yol açarken, Çin’de

ÇİN PMI İmalat Endeksi

57

40

ekonomik yavaşlamayı tetikleyen bir diğer unsur son

56

35

yıllarda konut sektöründe oluşan fiyat balonu olarak

55

30

karşımıza çıkmaktadır. Çin’de konut fiyatlarının hızla

54

25

53

arttığı görülürken, Çin ekonomisinde konut

20

52

fiyatlarında ortaya çıkabilecek fiyat düşüşleri

15

51

10 ekonomik aktivite üzerindeki risklerin artmasına

50

neden olabilecektir. Öte yandan, Çin’de endüstriyel

5

49

üretimdeki gerilemeye paralel olarak ülke ihracatında

48

0

da gerileme görülmüştür. Ayrıca, ABD’nin en büyük dış

ticaret partneri olan Çin’in ABD’ye olan ihracatının

Kaynak: Bloomberg

giderek azaldığı da dikkat çekmektedir. Dünyanın en

büyük ikinci ekonomisi Çin’den gelen olumsuz imalat verileri ülke ekonomisi açısından endişelere yol açarken, Çin

Merkez Bankası uyguladığı para politikası çerçevesinde Kasım 2011’den bu yana üç kez bankalara uyguladığı zorunlu

karşılık oranlarında indirime giderek faizindeki yükselişleri sınırlamaya çalışmıştır. Çin Merkez Bankası ayrıca son

zamanlarda ülkede açıklanan olumsuz verilere rağmen, ilki 8 Haziran’da olmak üzere bir ay içinde iki kez faiz

indirimine giderek ekonomik aktivitedeki yavaşlamayı sınırlamayı amaçlamıştır. Çin ekonomisi için %7.4’e kadar

gerileyen büyümenin %7’nin altına düşmesi ihtimali endişeleri arttırırken, bu durumla karşılaşılabileceğini

destekleyen verilerin gelmeye devam etmesi gelişmiş ülke merkez bankalarını yeni parasal genişleme

uygulamalarının zorunlu olduğu düşüncemizi desteklemektedir.

May 12

Oca 12

Mar 12

Eyl 11

Kas 11

Tem 11

May 11

Oca 11

Mar 11

Eyl 10

Kas 10

Tem 10

May 10

Oca 10

Mar 10

ABD'nin Çin'den İthalatı (sağ eksen, y-y%)

QE3 ve Beklentiler

Son dönemde zayıf bir ekonomik görünüme işaret eden veriler yeni niceliksel genişleme beklentilerinin artmasına

neden oluyordu. Bernanke’nin geçtiğimiz hafta Temsilciler Meclisi’ndeki konuşması yeni niceliksel genişleme

sinyalinin gelmesi bakımından merakla takip edildi. Bernanke’nin açıklamalarında özellikle istihdam piyasasına ilişkin

vurgular dikkat çekti. İstihdam piyasasındaki zayıflıkların FED’i destekleyici olmaya yönlendireceğine işaret eden

açıklamalar önemli görünmekle birlikte, piyasanın istediği ve beklediği netlikte değildi. Büyümeye ilişkin olarak ise

ekonomik aktivitedeki yavaşlamanın devam ettiğinin altı çizildi. Sonuç olarak yeni parasal genişleme konusunda

önemli mesajlar içermeyen açıklamaların ardından piyasalar bu yılki Jackson Hole yıllık toplantısına odaklandı.

3

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

Jackson Hole neden önemli?

FED 2008 yılında krizin ABD ekonomisi

üzerindeki etkilerini hafifletmek amacıyla

Açıklanma:

Jackson Hole hazırladığı

birinci

niceliksel

genişleme

programını (QE1) ilk olarak 2008 yılının Ağustos

Başlama:

25 Kasım 2008

03 Kasım 2010

?

ayındaki

Jackson

Hole

toplantılarında

duyurmuştu.

QE1

aynı

yılın

Kasım

ayında da

Bitiş:

31 Mart 2010

30 Haziran 2011

?

uygulanmaya başlanmıştı. Benzer şekilde FED’in

2010 yılının Kasım ayında uygulamaya koyduğu ikinci niceliksel genişleme de 2010 yılının Ağustos ayında düzenlenen

Jackson Hole toplantılarında açıklanmıştı. QE2 2011 yılının Haziran ayında sona erdiği için geçtiğimiz yıl da Ağustos

ayındaki toplantı öncesi yeni niceliksel genişleme beklentileri artmış ancak toplantılardan böyle bir karar çıkmamıştı.

Son dönemde zayıf bir görünüme işaret eden veriler ve Bernanke’nin parasal genişlemenin bir sınırının olduğu ancak

FED’in henüz o sınırda olmadığı yönündeki açıklamaları bu yılki Jackson Hole toplantılarını da odak noktası haline

getirmektedir.

Jackson Hole toplantılarının yanı sıra ABD’deki seçimlerde QE3’ün zamanlaması açısından önemli görünmektedir.

ABD’de 6 Kasım 2012 tarihinde yapılacak seçimler öncesi farklı yaklaşımlar da ön plana çıkmaktadır. İlki FED’in

ekonomiyi desteklemek için bu yardımı seçim öncesi duyuracağı ve istihdam piyasasına ilişkin düzelme beklentilerini

kuvvetlendireceği yönünde. Bir diğeri ise FED’in seçim öncesi böyle bir programın açıklanmasının etik olmayacağını

düşünerek beklemede kalacağına işaret etmektedir. FED’in yeni bir niceliksel genişlemeye ihtiyaç duymasının daha

önceki niceliksel genişleme programlarının ekonomiyi desteklemede yetersiz ve başarısız kaldığını gösterdiğini ve

ayrıca mali dengesizliklere neden olarak yükü vatandaşın omuzlarına bindirdiğini düşünenler de seçim öncesi öne

çıkmaktadır.

QE1

Jackson Hole

22 Ağustos 2008

QE2

Jackson Hole

27 Ağustos 2010

QE3?

ABD piyasasında işlem yapan oyuncuların, FED’in yeni

bir niceliksel genişlemeye gitmesi ihtimaline ilişkin

50%

50%

beklentilerini gösteren anket sonuçları, Nisan ayından

50%

itibaren beklentilerin yükseldiğine işaret etmektedir.

40%

Özellikle Mayıs ayı itibariyle ABD’de verilerin zayıf bir

33%

30%

performans göstermesi ile Haziran ayındaki ankette,

30%

FED’in yeni niceliksel genişlemeye gitmesi olasılığının

20%

sert şekilde %50’ye yükseldiği görülmektedir. Söz

10%

konusu dönemde FED’in para politikası kararlarında

odaklandığı ABD işgücü piyasasına ilişkin görünümün de

0%

yatay bir eğilim sergilemesi beklentilerdeki artışta etkili

Nisan

Mayıs

Haziran Temmuz

olmuştur.

Haziran-Temmuz

dönemlerinde

ise

Kaynak: Reuters Poll

beklentilerin

değişmediği

dikkat

çekmektedir.

Beklentilerin aynı kalmasında, Bernanke’nin Temsilciler Meclisi’ndeki açıklamalarında QE3 konusunda net bir sinyal

vermemesi belirleyici olmuştur. Sonuç olarak, Bernanke’nin geçtiğimiz haftaki konuşmasında QE3 ile ilgili net bir

sinyal vermemesi, Jackson Hole toplantılarını daha önemli hale getirirken, QE3 beklentilerini de Eylül ayına atmıştır.

Ayrıca piyasa oyuncuları bir önceki aya göre aynı olmasına rağmen üç ay öncesine göre QE3 ihtimalini daha yüksek

görmektedir.

Grafik 7

QE3 Beklentileri (%)

60%

4

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

Parasal Genişleme Programlarının Etkileri

ABD’de yeni bir parasal genişleme paketinin

gerekliliği tartışmalarının yanında söz konusu

uygulamanın piyasa göstergeleri üzerine

30 yıllık Mortgage'a

10 yıl vadeli tahvil

Şirket tahvilleri

dayalı menkul kıymet

yansımaları da ele alınması gerekmektedir.

getirisi

getirisi

getirisi

San Francisco FED tarafından yapılan bir

0.0

çalışma ekonomik aktivitedeki zayıflamaya

Twist

Twist

-0.2

QE2

karşı atılan parasal adımların etkisini giderek

QE2

QE2

Twist

-0.4

azalttığını göstermektedir. Yandaki grafikte

de görüldüğü gibi ilk QE1 ve QE2 piyasalara

-0.6

etkiler

açısından

önemli

farklılıklar

-0.8

bulunmaktadır. QE1’in sonucunda 10 yıllık

-1.0

QE1

hazine tahvili getirileri yaklaşık 1 puan

QE1

QE1

gerilerken, QE2’nin ardından söz konusu

-1.2

Kaynak: San Francisco FED

getirilerdeki düşüş ancak 0.2 puan olmuştur.

Hazine tahvillerinin yanında şirket tahvilleri getirilerinde de benzer bir tablo karşımıza çıkmaktadır. Operation TWIST

olarak adlandırılan ve uzun vadeli borçlanma maliyetlerinin düşük tutulabilmesi için kısa vadeli tahvillerin aynı

miktarda uzun vadelilerle değiştirilmesini öngören programın etkisi ise 30 yıllık Mortgage kredilerine dayalı menkul

kıymet getirileri hariç piyasalar üzerinde önceki uygulamalardan düşük oranda olmuştur. Sonuç olarak, mevcut

süreçte yeni bir parasal genişleme paketinin gerekliliğinin yanında olası sonuçlarının da tartışılması yararlı olacaktır.

Hali hazırda politika faizlerinin sıfıra yaklaşmış olması ve FED’in uyguladığı genişleyici para politikalarının tüm

vadelerde faizlerin aşağı yönde hareketine sebep olması ile getiri eğrisinin yataylaşması QE3’ün piyasalara

yansımasının sınırlı olmasına neden olabilecektir. Ayrıca yeni bir parasal genişlemenin piyasalarda her geçen gün

fiyatlanıyor oluşu ve ekonomilerdeki yapısal sorunların daha fazla su yüzene çıkabilecek olması söz konusu etkilerin

sınırlı kalmasında diğer etkenler olabilecektir.

Grafik 8

ABD'de parasal genişleme uygulamalarının

piyasalara etkileri

Sonuç olarak, mevcut ekonomik konjonktürde son açıklanan veriler ABD’de bir resesyon olmasa bile büyümede bir

yavaşlamanın yaşanacağını göstermektedir. Özellikle söz konusu yavaşlamanın uzun sürmesi ihtimali bir diğer önemli

risk unsuru olarak karşımıza çıkmaktadır. Ekonomik aktiviteyi canlandırmak için maliye politikaları önemli bir araç

olmasına karşın, gelişmiş ülkelerin yüksek bütçe açıkları ve ağır borç yükleri bu kanalın kullanılmasını imkânsız hale

getirmektedir. Dolayısıyla, ekonomilerdeki yavaşlamanın önüne geçilebilmesi için önümüzdeki dönemde para

politikası önlemlerinin alınması zorunlu hale gelmektedir. Politika faizlerinin çok düşük seviyede seyrettiği bir süreçte

yeni bir parasal genişleme en yüksek ihtimal olarak görülmektedir. Bu bağlamda, önümüzdeki dönemde ABD’de yeni

bir parasal genişleme paketinin uygulamaya konulacağını düşünüyoruz. Ancak söz konusu paket, finansal piyasalarda

refah etkisi ile olumlu bir seyir yaratabilecek olmasına karşın etkilerinin önceki niceliksel genişlemelerdeki gelişmeler

dikkate alındığında, sınırlı kalması ihtimali bulunmaktadır. ABD Merkez Bankası’nın 12-13 Eylül 2012 tarihindeki

toplantısında yeni parasal genişlemeyi açıklaması beklenirken, FED’in söz konusu parasal genişlemeden daha etkin

sonuç alınabilmesi için ECB ile koordineli hareket etmesi de mümkün görünmektedir.

5

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

Haftalık Veri Takvimi (30 Temmuz-03 Ağustos 2012)

Tarih

Ülke

30.07.2012 Euro Bölgesi

Japonya

31.07.2012 Türkiye

ABD

Euro Bölgesi

Almanya

Fransa

İtalya

01.08.2012 Türkiye

ABD

Euro Bölgesi

Almanya

Fransa

İtalya

02.08.2012 ABD

Euro Bölgesi

İngiltere

03.08.2012 Türkiye

ABD

Euro Bölgesi

Almanya

Fransa

İtalya

Açıklanacak Veri

İş Dünyası Güven Endeksi (Temmuz)

PMI İmalat Endeksi (Temmuz)

Hanehalkı Harcamaları (Haziran)

İşsizlik Oranı (Haziran)

Dış Ticaret Dengesi (Haziran)

Case Shiller Konut Fiyat End.(Mayıs, y-y)

Chicago PMI Endeksi (Temmuz)

Conference Board Tük. Güven End.

(Temmuz)

Kişisel Tük. Harc. Endeksi (Haziran, y-y)

TÜFE (Temmuz, y-y)

İşsizlik Oranı (Haziran)

İşsizlik Oranı (Temmuz)

Perakende Satışlar (Haziran, y-y)

ÜFE (Haziran, a-a)

İşsizlik Oranı (Haziran)

ÜFE (Haziran, y-y)

PMI İmalat Endeksi (Temmuz)

Haftalık Mortgage Verileri

ADP Özel istihdam (Temmuz)

ISM İmalat Endeksi (Temmuz)

FED Toplantısı ve Faiz Kararı

PMI İmalat endeksi (Temmuz)

PMI İmalat endeksi (Temmuz)

PMI İmalat endeksi (Temmuz)

PMI İmalat endeksi (Temmuz)

Haftalık İşsizlik Maaşı Başvuruları

Fabrika Siparişleri (Haziran)

ECB Toplantısı ve Faiz Kararı

ÜFE (Haziran, y-y)

BOE Toplantısı ve Faiz Kararı

TÜFE (Temmuz, y-y)

ÜFE (Temmuz, y-y)

Tarımdışı İstihdam (Temmuz)

İşsizlik Oranı (Temmuz)

ISM Hizmetler Endeksi (Temmuz)

Perakende Satışlar (Haziran, y-y)

PMI Hizmetler Endeksi (Temmuz)

PMI Hizmetler Endeksi (Temmuz)

PMI Hizmetler Endeksi (Temmuz)

PMI Hizmetler Endeksi (Temmuz)

VakıfBank Ekonomik Araştırmalar Müdürlüğü | İstanbul

Önceki Veri

-0.94

49.9

%4

%4.4

8.6 mlyr $

-%1.9

52.9

Beklenti

-1.05

-%2.9

%4.4

8.3 mlyr $

-%1.5

52.5

62.0

61.3

%1.5

%2.4

%11.1

%6.8

-%1.1

-%1.0

%10.1

%2.2

51.4

943.6

176 bin

49.7

%0.25

44.1

43.3

43.6

44.6

353 bin

%0.7

%0.75

%2.3

%0.5

%8.87

%6.44

80 bin

%8.2

52.1

-%1.7

47.6

49.7

50.2

43.1

-%2.4

%11.2

%6.8

%0.4

-%0.4

%10.2

%2.1

--120 bin

50.2

-44.1

43.3

43.6

44.2

370 bin

%0.4

%0.75

%1.9

%0.5

--100 bin

%8.2

52

-%1.4

47.6

49.7

50.2

43.5

6

TÜRKİYE

Türkiye Büyüme Oranı

Mevsim ve Takvim Etkisinden Arın. GSYİH (ç-ç, %)

Takvim Etkisinden Arın. GSYİH (y-y, %)

Reel GSYİH (y-y, %)

15

15.0

10

10.0

5

2011Ç4

2011Ç1

2010Ç2

2009Ç3

2008Ç4

2008Ç1

2007Ç2

1999Ç1

1999Ç4

2000Ç3

2001Ç2

2002Ç1

2002Ç4

2003Ç3

2004Ç2

2005Ç1

2005Ç4

2006Ç3

2007Ç2

2008Ç1

2008Ç4

2009Ç3

2010Ç2

2011Ç1

2011Ç4

2006Ç3

-20.0

2005Ç4

-20

2005Ç1

-15.0

2004Ç2

-15

2003Ç3

-10.0

2002Ç4

-10

2002Ç1

-5.0

2001Ç2

-5

2000Ç3

0.0

1999Ç1

0

1999Ç4

5.0

3.2

Kaynak:TÜİK

Kaynak:TÜİK

Sektörel Büyüme Hızları (y-y, %)

Sektör

Payları

(%)

2011

I.

Çeyrek

2011

II.

Çeyrek

2011

III.

Çeyrek

2011

IV.

Çeyrek

2012

I.

Çeyrek

Tarım

8.4

7.1

5.0

4.2

6.7

4.5

Sanayi

24.2

14.9

9.1

9.2

5.2

2.7

İnşaat

5.9

15.3

13.0

10.2

7.0

2.8

Ticaret

12.8

17.3

14.2

11.5

3.9

0.9

Ulaş. ve Haber.

15.0

12.4

12.4

12.0

6.8

4.7

Mali Kur.

13.2

10.0

9.2

12.9

6.8

4.8

Konut Sah.

4.5

2.0

1.8

1.3

2.5

1.8

Eğitim

1.8

4.1

4.1

6.9

5.4

4.4

Sağ. İş. ve Sos. Hiz.

1.1

3.5

3.3

6.8

7.8

2.6

Vergi-Süb.

8.5

16.9

10.7

10.0

5.0

3.2

11.9

9.1

8.4

5.2

4.5

Sektörler

(Sabit Fiyatlarla)

Sektörel Büyüme Hızları (y-y, %)

30.0

20.0

GSYİH

Kaynak: TÜİK

10.0

0.0

-10.0

-20.0

Sanayi

İnşaat

Ticaret

2012-I

2011-IV

2011-III

2011-II

2011-I

2010-IV

2010-III

2010-II

2010-I

2009-IV

2009-II

Tarım

2009-III

2009-I

-30.0

Ulaştırma

Kaynak:TÜİK

7

Harcama Bileşenlerinin Büyüme Hızları (y-y, %)

Harcama Bileşenleri Büyüme Hızları (%)

Harcama Bileşenleri

(Sabit Fiyatlarla)

Sektör

Payları

(%)

2011

I.

Çey.

2011

II.

Çey.

2011

III.

Çey.

2011

IV.

Çey.

2012

I.

Çey.

Yer. Hanehalkı Tük. Har.

67.9

11.9

8.2

7.8

3.4

0.02

Dev. Nihai Tük. Har.

12.2

7.0

9.0

10.3

-4.3

5.5

10.0

Gay. Safi Ser. Oluş.

26.5

33.9

28.7

14.6

2.4

1.6

0.0

Kamu Sektörü

4.5

-0.9

-0.2

0.3

-9.4

2.1

Özel Sektör

22.0

39.8

34.7

17.7

5.2

1.6

Mal ve Hiz. İhracatı

24.9

8.7

0.5

10.2

6.7

13.2

Mal ve Hiz. İthalatı

27.2

26.9

18.9

6.8

-5.1

-5.0

11.9

9.1

8.4

5.2

3.2

50.0

40.0

30.0

20.0

-10.0

GSYİH

-20.0

-30.0

-40.0

Tüketim

Kaynak: TÜİK

Kaynak:TÜİK

Sanayi Üretim Endeksi

Devlet

Yatırım

İhracat

İthalat

İmalat Sanayi Üretim Endeksi

Sanayi Üretim Endeksi (y-y, %)

Mevsim ve Takvim Etkisinden Arındırılmış

Sanayi Üretim Endeksi (a-a, %) (Sağ Eksen)

3 Aylık Hareketli Ortalama (y-y, %)

30.0

6.0

30.00

20.0

4.0

20.00

2.0

10.0

10.00

0.0

0.0

0.00

-2.0

-10.0

-4.0

-10.00

Kaynak: TÜİK

May.07

Ağu.07

Kas.07

Şub.08

May.08

Ağu.08

Kas.08

Şub.09

May.09

Ağu.09

Kas.09

Şub.10

May.10

Ağu.10

Kas.10

Şub.11

May.11

Ağu.11

Kas.11

Şub.12

May.12

Eki.11

Mar.12

Ara.10

May.11

Şub.10

Tem.10

Eyl.09

Nis.09

Kas.08

Haz.08

-30.00

Oca.08

-8.0

Ağu.07

-30.0

Mar.07

-20.00

Eki.06

-6.0

May.06

-20.0

Kaynak: TCMB

8

Sektörel Sanayi Üretim Endeksi

Ara Malı İmalatı (y-y, %)

Yıllık Değişim Oranı (%)

Sektörler

Dayanıklı Tüketim Malı İmalatı (y-y, %)

Dayanıksız Tüketim Malı İmalatı (y-y, %)

Sermaye Malı İmalati (y-y, %)

May.12

Kas.11

May.11

Kas.10

Kas.09

May.10

May.09

Kas.08

May.08

Kas.07

May.07

Kas.06

May.06

50.00

40.00

30.00

20.00

10.00

0.00

-10.00

-20.00

-30.00

-40.00

-50.00

-60.00

Kaynak:TÜİK

Mayıs Ayı

2011

2012

Petrol Ürünleri

10.9

-21.7

Tekstil

-3.3

10.3

Gıda

8.1

8.5

Kimyasal Madde

4.9

5.3

Ana Metal Sanayi

6.0

5.8

Metalik Olm. Diğ. Mineral

7.4

1.0

Taşıt Araçları

15.2

-1.9

Elektrikli Teçhizat

12.5

3.0

Giyim

3.3

-0.5

Kaynak: TÜİK

Sanayi Sipariş Endeksi

Sanayi Ciro Endeksi

Aylık Sanayi Sipariş Endeksi (İmalat Sektörü)

Aylık Sanayi Ciro Endeksi

Kaynak:TÜİK

May.08

Ağu.08

Kas.08

Şub.09

May.09

Ağu.09

Kas.09

Şub.10

May.10

Ağu.10

Kas.10

Şub.11

May.11

Ağu.11

Kas.11

Şub.12

May.12

May.12

Kas.11

Şub.12

Ağu.11

Şub.11

May.11

Kas.10

Ağu.10

May.10

Şub.10

Kas.09

Ağu.09

May.09

Kas.08

Şub.09

Ağu.08

260.0

240.0

220.0

200.0

180.0

160.0

140.0

120.0

100.0

May.08

260.0

240.0

220.0

200.0

180.0

160.0

140.0

120.0

100.0

Kaynak:TÜİK

Toplam Otomobil Üretimi

Toplam Otomobil Üretimi (Adet)

(12 aylık Har. Ort.)

Beyaz Eşya Üretimi

Beyaz Eşya Üretimi (Adet)

2100000

1900000

70000

60000

50000

40000

30000

20000

10000

0

1700000

1500000

1300000

1100000

May.01

Ara.01

Tem.02

Şub.03

Eyl.03

Nis.04

Kas.04

Haz.05

Oca.06

Ağu.06

Mar.07

Eki.07

May.08

Ara.08

Tem.09

Şub.10

Eyl.10

Nis.11

Kas.11

Haz.12

900000

Kaynak: OSD, VakıfBank

700000

Kaynak:Hazine Müsteşarlığı

9

Kapasite Kullanım Oranı

Dayanıklı Tüketim Malları

Dayanıksız Tüketim Malları

Ara Malları

Yatırım Malları

Kapasite Kullanım Oranı (%)

85

95

80

74.8

75

85

70

75

65

65

60

55

55

45

Kaynak: TCMB

Kaynak: TCMB

Toplam Sanayide Verimlilik

Verilen İnşaat Ruhsatları

Çalışan Kişi Başına (3 Aylık)

Verilen İnşaat Ruhsatları (Yüzölçümü,1000 m2)

Çalışılan Saat Başına (3 Aylık)

130

80,000.0

125

70,000.0

120

60,000.0

115

50,000.0

110

40,000.0

105

30,000.0

100

20,000.0

95

10,000.0

90

0.0

Kaynak:Hazine Müsteşarlığı

Kaynak:Hazine Müsteşarlığı

PMI Endeksi

60.00

PMI Imalat Endeksi

55.00

50.00

45.00

51.4

40.00

35.00

30.00

Kaynak:Reuters

10

ENFLASYON GÖSTERGELERİ

TÜFE ve Çekirdek Enflasyonu

ÜFE

TÜFE (y-y, %)

ÜFE (y-y, %)

Çekirdek-I Endeksi (y-y, %)

25.0

14

12

10

8

6

4

2

0

20.0

8.9

15.0

7.4

10.0

6.4

5.0

Kaynak: TCMB

-5.0

Haz.04

Ara.04

Haz.05

Ara.05

Haz.06

Ara.06

Haz.07

Ara.07

Haz.08

Ara.08

Haz.09

Ara.09

Haz.10

Ara.10

Haz.11

Ara.11

Haz.12

Haz.04

Ara.04

Haz.05

Ara.05

Haz.06

Ara.06

Haz.07

Ara.07

Haz.08

Ara.08

Haz.09

Ara.09

Haz.10

Ara.10

Haz.11

Ara.11

Haz.12

0.0

Kaynak: TCMB

TÜFE Harcama Grupları (Katkı, Puan)

Gıda ve Enerji Enflasyonu (y-y, %)

Yıllık

Eğitim

Aylık

Ev Eşyası

Gıda

35

Enerji

Tüfe

30

25

Ulaştırma

20

Konut

15

Lokanta ve Oteller

10

Giyim ve ayakkabı

5

-2

-1

0

1

2

Mar.08

Haz.08

Eyl.08

Ara.08

Mar.09

Haz.09

Eyl.09

Ara.09

Mar.10

Haz.10

Eyl.10

Ara.10

Mar.11

Haz.11

Eyl.11

Ara.11

Mar.12

Haz.12

0

Gıda ve Alkolsüz İçecekler

3

Kaynak: TCMB

Kaynak: TCMB

ÜFE Alt Sektörler (y-y, %)

Tarım

Sanayi

Dünya Gıda ve Emtia Fiyat Endeksi

BM Dünya Gıda Fiyat Endeksi

İmalat Sanayi

UBS Emtia Fiyat Endeksi (sağ eksen)

Kaynak:TCMB

Ara.11

Haz.12

Ara.10

Haz.11

Ara.09

Haz.10

Ara.08

Haz.09

Ara.07

Haz.08

Ara.06

Haz.07

Haz.06

2300

2100

1900

1700

1500

1300

1100

900

700

500

Ara.05

260

240

220

200

180

160

140

120

100

Haz.05

Şub.06

Haz.06

Eki.06

Şub.07

Haz.07

Eki.07

Şub.08

Haz.08

Eki.08

Şub.09

Haz.09

Eki.09

Şub.10

Haz.10

Eki.10

Şub.11

Haz.11

Eki.11

Şub.12

Haz.12

35.0

30.0

25.0

20.0

15.0

10.0

5.0

0.0

-5.0

-10.0

Kaynak: Bloomberg

11

İTO Enflasyon Göstergeleri

Türk- İş Mutfak Enflasyonu

İstanbul Toptan Eşya Fiyat Endeksi (y-y,%)

Türk-İş Gıda Enflasyonu ( a-a, %)

İstanbul Ücretliler Geçinme Endeksi (y-y,%)

8

90

80

70

60

50

40

30

20

10

0

-10

6

4

2

0

-2

-4

Kaynak:İTO

Kaynak: Türk-İş

Enflasyon Beklentileri

Tük. Güven Endeksi-Fiyat Beklentileri

12 Ay Sonrasının Yıllık TÜFE Beklentisi (%)

24 Ay Sonrasının Yıllık TÜFE Beklentisi (%)

9.5

9

8.5

8

7.5

7

6.5

6

5.5

5

Kaynak: TCMB

Fiyatların değişim yönüne ilişkin beklenti

100

90

80

70

60

69.1

50

40

Kaynak: TCMB

12

İŞGÜCÜ GÖSTERGELERİ

İşsizlik Oranı

İşgücü Durumu

Mevsimsellikten Arındırılmış İşsizlik Oranı (%)

İşgücü Arzı

İşsizlik Oranı (%)

Kaynak: TÜİK

Nis.12

Ara.11

Ağu.11

Nis.11

Ara.10

Ağu.10

Nis.10

Ara.09

Nis.09

Ağu.09

Ara.08

Eki.11

Nis.12

Eki.10

Nis.11

Nis.10

Eki.09

Eki.08

Nis.09

Eki.07

Nis.08

Nis.07

Eki.06

Eki.05

Kaynak: TÜİK

İşgücüne Katılım Oranı

İstihdam Oranı

Nis.08

Tem.08

Eki.08

Oca.09

Nis.09

Tem.09

Eki.09

Oca.10

Nis.10

Tem.10

Eki.10

Oca.11

Nis.11

Tem.11

Eki.11

Oca.12

Nis.12

53.0

51.0

49.0

47.0

45.0

43.0

41.0

39.0

37.0

35.0

Tarım

Sanayi

İnşaat

Hizmetler (Sağ Eksen)

30.0

54.0

25.0

52.0

20.0

50.0

15.0

48.0

10.0

46.0

5.0

44.0

0.0

42.0

Nis.08

Tem.08

Eki.08

Oca.09

Nis.09

Tem.09

Eki.09

Oca.10

Nis.10

Tem.10

Eki.10

Oca.11

Nis.11

Tem.11

Eki.11

Oca.12

Nis.12

İşgücüne Katılma Oranı

Sektörlerin Toplam İşgücü İçindeki payı

Kaynak: TÜİK

Kaynak: TÜİK

İşkur İstatistikleri

Sanayi İstihdam Endeksi (2005=100)

İş Arayanların Sayısı

200,000

180,000

160,000

140,000

120,000

100,000

80,000

60,000

40,000

20,000

0

Sanayi İstihdam Endeksi

Kaynak: Hazine Müsteşarlığı

Kaynak: Hazine Müsteşarlığı

13

2012-I

2011-III

2011-I

2010-III

2010-I

2009-III

2009-I

2008-III

2008-I

2007-III

2007-I

2006-I

2005-III

2005-I

Haz.08

Eyl.08

Ara.08

Mar.09

Haz.09

Eyl.09

Ara.09

Mar.10

Haz.10

Eyl.10

Ara.10

Mar.11

Haz.11

Eyl.11

Ara.11

Mar.12

Haz.12

110

108

106

104

102

100

98

96

94

92

2006-III

Nis.05

Nis.06

9

Nis.08

9

İstihdam Edilenler

28,000

27,000

26,000

25,000

24,000

23,000

22,000

21,000

20,000

19,000

Ağu.08

17.0

16.0

15.0

14.0

13.0

12.0

11.0

10.0

9.0

8.0

Reel Brüt Ücret - Maaş Endeksleri

Kurulan-Kapanan Şirket Sayısı

Kurulan-Kapanan Şirket Sayısı (Adet)

Sanayi Sektörü Reel Brüt Ücret - Maaş

Endeksleri

5,000

4,500

4,000

3,500

3,000

2,500

2,000

1,500

1,000

125.0

Kaynak: TCMB

Kaynak: Hazine Müsteşarlığı

120.0

115.0

110.0

105.0

100.0

95.0

14

DIŞ TİCARET GÖSTERGELERİ

İthalat-İhracat

Dış Ticaret Dengesi

İhracat (milyon dolar)

Dış Ticaret Dengesi (milyon dolar)

İthalat (milyon dolar)

25000

0

20000

-2000

15000

-4000

-6000

10000

-8000

5000

-10000

0

-12000

Kaynak: TCMB

Kaynak: TCMB

İhracat

İthalat

Ara Malları (y-y, %)

Sermaye Malları (y-y, %)

Tüketim Malları (y-y, %)

Ara Malları (y-y, %)

Sermaye Malları (y-y, %)

Tüketim Malları (y-y, %)

140

120

100

80

60

40

20

0

-20

-40

-60

140

120

100

80

60

40

20

0

-20

-40

-60

Kaynak: TCMB

Kaynak: TCMB

Cari İşlemler Dengesi

6000

-4000

-14000

-24000

-34000

-44000

-54000

-64000

-74000

-84000

Sermaye ve Finans Hesabı

3000

1000

-1000

-3000

-5000

-7000

-9000

-11000

Cari İşlemler Dengesi (12 Aylık-milyon dolar)

Cari İşlemler Dengesi (milyon dolar-sağ eksen)

Kaynak: TCMB

50000

40000

30000

20000

10000

0

-10000

-20000

Doğrudan Yatırımlar (12 aylık-milyon dolar)

Portföy Yatırımları (12 aylık-milyon dolar)

Diğer Yatırımlar(12 aylık-milyon dolar)

Kaynak: TCMB

15

TÜKETİM GÖSTERGELERİ

Tüketici Güveni ve Reel Kesim Güveni

Tüketim Harcamaları

Tüketici Güven Endeksi

115

Reel Kesim Güven Endeksi (sağ eksen)

105

95

85

75

65

Kaynak: TCMB

Reel Hanehalkı Tüketimi (y-y, %)

130

120

110

100

90

80

70

60

50

40

20

15

10

5

0

-5

-10

-15

Kaynak: TCMB

CNBC-e Güven Endeksleri

Krediler

CNBC-e Tüketici Güven Endeksi

Krediler (y-y, %)

CNBC-e Tüketim Endeksi

80.00

250.0

70.00

200.0

60.00

50.00

150.0

40.00

100.0

30.00

20.00

50.0

10.00

0.0

0.00

Kaynak: BDDK

Kaynak: CNBC-e

Bireysel ve Ticari Krediler

Bireysel Krediler (y-y, %)

Ticari Krediler (y-y, %)

155.00

135.00

115.00

95.00

75.00

55.00

35.00

15.00

-5.00

Kaynak: BDDK

16

KAMU MALİYESİ GÖSTERGELERİ

Bütçe Dengesi

Bütçe Gelirleri ve Harcamaları

Bütçe Gelirleri (12 aylık toplam-milyar TL)

Bütçe Dengesi (12 Aylık toplam-milyar TL)

Bütçe Harcamaları (12 aylık toplam-milyar TL)

350

0.00

-10.00

300

-20.00

-30.00

250

-40.00

200

-50.00

-60.00

150

Kaynak:TCMB

Kaynak:TCMB

Vergi Gelirleri

Faiz Dışı Denge

Vergi Gelirleri (Nominal y-y, %)

Vergi Gelirleri (Reel y-y, %)

65.00

Faiz Dışı Denge (12 aylık-milyar TL)

57

45.00

47

25.00

37

27

5.00

17

-15.00

7

-35.00

-3

Kaynak:TCMB, VakıfBank

Kaynak:TCMB

Borç Stoku

İç ve Dış Borç Stoku

Toplam Borç Stoku (milyar TL)

550.0

500.0

400.0

İç Borç Stoku (milyar TL)

Dış Borç Stoku (milyar TL-sağ eksen)

160.0

140.0

350.0

450.0

400.0

350.0

300.0

Kaynak: Hazine Müsteşarlığı

120.0

300.0

100.0

250.0

80.0

200.0

60.0

Kaynak: Hazine Müsteşarlığı

17

Türkiye’nin Net Dış Borç Stoku

Türkiye’nin Dış Borç Stoku Profili

Türkiye'nin Net Dış Borç Stoku/GSYH (%)

TCMB (milyar dolar-sol eksen)

Kamu Sektörü (milyar dolar)

Özel Sektör (milyar dolar)

45

40

35

30

25

20

15

10

5

0

30

250.0

25

200.0

20

150.0

15

100.0

Kaynak: Hazine Müsteşarlığı

2011

2010

2009

2008

2007

2006

0.0

2005

0

2004

50.0

2003

5

2002

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

10

Kaynak: Hazine Müsteşarlığı

LİKİDİTE GÖSTERGELERİ

TCMB Faiz Oranı

Reel ve Nominal Faiz

Borç Alma Faiz Oranı (%)

Reel Faiz

Borç Verme Faiz Oranı (%)

Nominal Faiz

35

30

25

25

20

20

15

15

10

10

5

-5

Şub.04

Haz.04

Eki.04

Şub.05

Haz.05

Eki.05

Şub.06

Haz.06

Eki.06

Şub.07

Haz.07

Eki.07

Şub.08

Haz.08

Eki.08

Şub.09

Haz.09

Eki.09

Şub.10

Haz.10

Eki.10

Şub.11

Haz.11

Eki.11

Şub.12

Haz.12

0

0

Ocak 2004

Temmuz 04

Ocak 05

Temmuz 05

Ocak 06

Haziran 06

Aralık 06

Haziran 07

Aralık 07

Haziran 08

Aralık 08

Haziran 09

Aralık 09

Haziran 10

Aralık 10

Haziran 11

Aralık 11

Haziran 12

5

Kaynak:TCMB, VakıfBank

Kaynak:TCMB

Para Arzı

M2 (bin TL)

M3 (bin TL)

M1 (bin TL-sağ eksen)

900000000

170000000

150000000

700000000

130000000

500000000

110000000

90000000

300000000

70000000

Haz.12

Ara.11

Haz.11

Ara.10

Haz.10

Ara.09

Haz.09

Ara.08

Haz.08

Ara.07

Haz.07

Ara.06

50000000

Haz.06

100000000

Kaynak:TCMB

18

Dünya Piyasalarında Son Açıklanan Ekonomik Göstergeler

Reel Büyüme (y-y)

(Çeyreklik)

(%)

Enflasyon (y-y)

(Aylık)

(%)

Cari Denge/GSYİH*

(Yıllık)

(%)

Merkez

Bankası Faiz

Oranı (%)

Tüketici

Güven

Endeksi

ABD

2.2

1.7

-3.14

0.25

62

Euro Bölgesi

0

2.4

0.31

0.75

-21.60

Almanya

1.2

2.00

5.74

0.75

99

2.30

-2.23

0.75

-17.90

Fransa

0.30

İtalya

-0.90

3.60

-3.19

0.75

86.50

Macaristan

-0.70

5.60

1.09**

7.00

-51.40

Portekiz

-2.20

2.70

-9.98**

0.75

-49.40

İspanya

-1.00

2.20

-4.60**

0.75

-25.10

Yunanistan

-5.50

1.00

-9.98**

0.75

-70.40

İngiltere

-0.80

2.40

-1.92

0.50

-29.00

Japonya

2.80

-0.20

2.05

0.10

40.40

Çin

7.60

2.20

5.15**

6.00

99.30

4.30

5.47

8.00

7.00

Rusya

4.90

Hindistan

5.30

10.16

-3.27**

Brezilya

0.75

4.92

-2.11

8.00

112.60

G.Afrika

2.10

5.50

-2.82**

5.00

-3.00

-6.35**

5.75

91.75

Türkiye

3.20

8.87

*Cari denge verileri IMF’den alınmaktadır ve 2011 verileridir.

**2010 Verileri Kaynak: Bloomberg

Beklentiler

2012-IMF Beklentisi

(Temmuz 2012)

Reel Büyüme

(y-y. %)

Enflasyon

(y-y. %)

Cari Denge /GSYH

(%)

İşsizlik Oranı

(%)

Borç St./GSYH

(%)

Gelişmiş Ülkeler

Gelişmekte Olan Ülkeler

Tüm dünya

ABD

Euro Bölgesi

Almanya

Fransa

İtalya

Macaristan

Portekiz

İspanya

Yunanistan

İngiltere

Japonya

Çin

Rusya

Hindistan

Brezilya

G.Afrika

TÜRKİYE

1.4

5.6

3.5

2.0

-0.3

1.0

0.3

-1.9

0.0

-3.3

-1.5

-4.7

0.2

2.4

8.0

4.0

6.1

2.5

2.6

2.3

2.0

6.3

3.98

1.89

1.86

1.91

1.95

1.82

5.00

2.65

1.69

0.80

2.00

0.15

3.50

6.20

8.55

4.96

5.50

8.56

-0.35

1.66

--3.27

0.75

5.18

-1.93

-2.22

3.26

-4.16

-2.14

-7.39

-1.73

2.17

2.27

4.77

-3.23

-3.22

-4.82

-8.78

7.92

--8.16

10.87

5.58

9.93

9.50

11.50

14.43

24.20

19.37

8.26

4.50

4.00

6.00

-6.00

23.81

10.33

107.85

33.64

-106.60

89.96

78.87

89.02

123.36

76.25

112.40

79.04

153.24

88.37

235.83

22.03

8.37

67.57

65.10

39.38

36.04

19

Türkiye Makro Ekonomik Görünüm

2010

2011

En Son Yayımlanan

2012

Yılsonu

Beklentimiz

Reel Ekonomi

GSYİH (Cari Fiyatlarla. Milyon TL)

1 098 799

1 294 893

329 020

(2012, 1Ç)

--

GSYİH Büyüme Oranı (Sabit Fiyatlarla. %)

9.2

8.5

3.2

(2012, 1Ç)

3.5

Sanayi Üretim Endeksi (y-y. %)

13.1

8.9

5.9

(Mayıs 2012)

--

Kapasite Kullanım Oranı (%)

72.6

75.4

74.8

(Temmuz 2012)

--

İşsizlik Oranı (%)

11.9

9.8

9.0

(Nisan 2012)

10.4

Fiyat Gelişmeleri

TÜFE (y-y. %)

6.40

10.45

8.87

(Haziran 2012)

7.2

ÜFE (y-y. %)

8.87

13.33

6.44

(Haziran 2012)

--

Parasal Göstergeler (Milyon TL)

M1

133,885

148,455

146,769

(13.07.2012)

--

M2

587,815

665,642

681,603

(13.07.2012)

--

M3

616,201

700,491

725,622

(13.07.2012)

--

Emisyon

44,368

49,347

51,081

(13.07.2012)

--

TCMB Brüt Döviz Rezervleri (Milyon $)

80,696

78,330

84,516

(20.07.2012)

--

Faiz Oranları

TCMB O/N (Borç Alma)

1.50

5.0

5.0

(27.07.2012)

--

TRLIBOR O/N

6.54

10.89

7.08

(27.07.2012)

--

Ödemeler Dengesi (Milyon $)

Cari İşlemler Açığı

47,101

77,089

5,828

(Mayıs 2012)

65,000

İthalat

185,544

240,834

21,752

(Mayıs 2012)

İhracat

113,883

134,971

13,168

(Mayıs 2012)

---

Dış Ticaret Açığı

71,661

105,858

8,584

(Mayıs 2012)

93,000

Borç Stoku Göstergeleri (Milyar TL)

Merkezi Yön. İç Borç Stoku

352.8

368.8

377.7

(Haziran 2012)

--

Merkezi Yön. Dış Borç Stoku

120.5

149.5

145.9

(Haziran 2012)

--

Kamu Net Borç Stoku

317.6

290.5

290.5

(2011 IV. Çeyrek)

--

Kamu Ekonomisi (Milyon TL)

2010 Haziran

2011 Haziran

Bütçe Gelirleri

18,448

26,686

24,804

(Haziran 2012)

--

Bütçe Giderleri

23,894

23,597

31,074

(Haziran 2012)

--

Bütçe Dengesi

-5,446

3,089

-6,270

(Haziran 2012)

--

Faiz Dışı Denge

-2,103

4,650

-4,389

(Haziran 2012)

--

20

Vakıfbank Ekonomik Araştırmalar ekonomik.arastirmalar@vakifbank.com.tr

Cem Eroğlu Kıdemli Ekonomist cem.eroglu@vakifbank.com.tr

0212‐398 18 98 Nazan Kılıç Ekonomist nazan.kilic@vakifbank.com.tr

Ümit Ünsal Ekonomist umit.unsal@vakifbank.com.tr

0212‐398 18 99 Emine Özgü Özen Ekonomist emineozgu.ozen@vakifbank.com.tr 0212‐398 18 90 Naime Doğan Eriş Araştırmacı naimedogan.eris@vakifbank.com.tr 0212‐398 18 92 Fatma Özlem Kanbur Araştırmacı fatmaozlem.kanbur@vakifbank.com.tr

0212‐398 19 02 0212‐398 18 91 Bu rapor Türkiye Vakıflar Bankası T.A.O. tarafından güvenilir olduğuna inanılan kaynaklardan sağlanan bilgiler kullanılarak hazırlanmıştır. Türkiye Vakıflar Bankası T.A.O. bu bilgi ve verilerin doğruluğu hakkında herhangi bir garanti vermemekte ve bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan dolayı sorumluluk kabul etmemektedir. Bu rapor sadece bilgi vermek amacıyla hazırlanmış olup, hiçbir konuda yatırım önerisi olarak yorumlanmamalıdır. Türkiye Vakıflar Bankası T.A.O. bu raporda yer alan bilgilerde daha önceden bilgilendirme yapmaksızın kısmen veya tamamen değişiklik yapma hakkına sahiptir. Vakıfbank Ekonomik Araştırmalar