Günlük Bülten: Düşük kur endeksi destekleyecektir.

advertisement

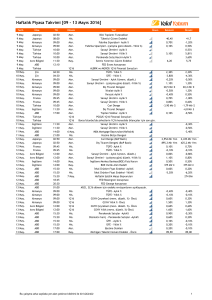

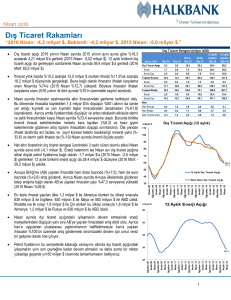

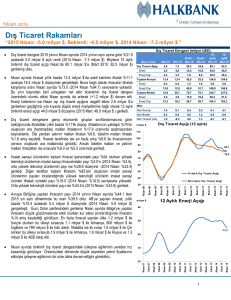

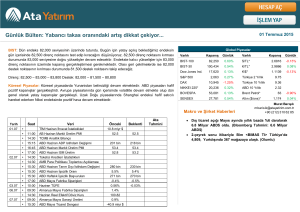

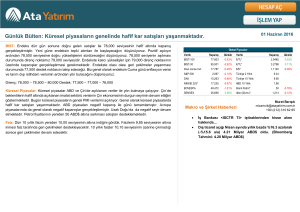

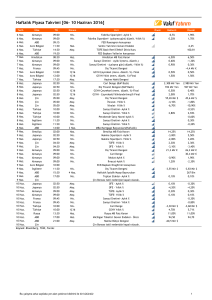

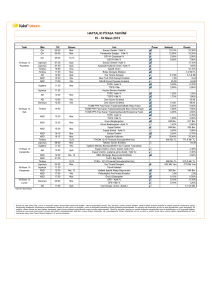

02 Mayıs 2016 Günlük Bülten: Düşük kur endeksi destekleyecektir. BIST: Endeks geçtiğimiz hafta genel olarak 85,000 ile 86,300 arasında yatay hareketler gerçekleştirmiştir. Endeksin yeni haftaya yatay açılış ile başlayacağını düşünüyoruz. 2,80 destek noktasının altında seyreden 3,00 seviyesinin altında seyreden döviz sepeti ve 93,00 seviyesinde işlem gören Dolar endeksinin .Dolar/TL endeksi olumlu yönde etkileyeceğini düşünüyoruz. Endekste yükselişlerin yaşanması durumunda 86,300 direnç noktasını takip ediyor olacağız belirtilen direnç noktasının kırılması durumunda 87,000 seviyesine .doğru yükselişler devam edecektir. Küresel piyasaların genelin satış baskısı söz konusudur. Irak’ın petrol ihracatını artırmaya devam etmesi petrol fiyatları üzerinde satış baskısını arttırmaktadır. Bundan dolayı .küresel piyasalara genel olarak petrol fiyatlarından dolayı satış baskısı altındadır. Küresel piyasalarda yaşanan satış baskısında BIST 100 endeksini etkilemesi durumunda 84,800 – 85,000 destek noktasının .kırılması durumunda endekste satışları 84,000 seviyesine doğru hızlandıracaktır. Bu hafta iç piyasada enflasyon verisini takip edeceğiz. Haftanın son işlem gününde de ABD’den tarım dışı istihdam verisini yakından takip ediyor olacağız. Global Piyasalar Varlık Kapanış Günlük Varlık BIST-100 85,328 -0.18% $/TL* 2.7962 0.06% BIST-30 104,800 -0.15% €/TL* 3.1975 -0.60% 17,774 -0.32% €/$* 1.1432 0.17% 2,065 -0.51% Türkiye 2 Yıllık 9.23 DAX 10,039 -2.73% Türkiye 10 Yıllık 9.23 NIKKEI 225* 16,666 -3.12% ABD 10 Yıllık 1.82 BOVESPA 53,911 -0.74% Brent Petrol* 48 -1.25% SENSEX 25,607 -0.73% Altın ($/ons)* 1,283 -0.04% Dow Jones Ind. S&P 500 . Direnç: 86,300 - 87,000 - 88,000 Destek: 84,800 - 84,000 - 83,000 . Küresel Piyasalar: Yurt dışı piyasalar haftaya devam kaybetmeye devam eden Dolar ve yükselme emtia fiyatlarının etkileri ile başlamaktadır. Asya borsaları Dolar karşısında değer kazanan .eğilimindeki ihracatçı ülke para birimlerinin etkileri ile genelde satıcılı seyretmektedir. Öte yandan Avrupa ve ABD vadelileri yatay açılışları işaret etmektedir. ABD PMI ve ISM verileri günün önemli verilerini oluşturmaktadır. Makro ve Şirket Haberleri . Faiz: Faiz cephesi yarın açıklanacak olan enflasyon verisini beklemeye devam edebilir. Her ne kadar Dolar karşısında değer kazanan TL ve ABD faizlerindeki alıcılı seyir içeride uzun vadeli tahviller için olumlu da olsa yeni pozisyon açılması için yarınki enflasyon verisinin beklenmesi gerektiğini düşünmekteyiz. . .. . . . Kapanış Günlük Murat Barışık mbarisik@atayatirim.com.tr +90 (212) 310 62 85 Dış ticaret açığı Mart ayında yıllık bazda %20.3 azalarak (+%54.9 a/a) 4.95 Milyar ABD$ oldu. (Bloomberg Tahmini: 5 Milyar ABD$) Sabanci Holding <SAHOL TI> 50 bin adet Carrefoursa <CRFSA TI> hissesini 7.25-7.42TL aralığından sattığını açıkladı. Halkbank <HALKB TI> 1Ç16 Sonuçları: Net kar serbest karşılık çevrimi ile desteklendi… PiyasaMesajı 02 Mayıs 2016 Ekonomik Takvim Tarih 02.05 Önceki Beklenti 11:00 AB Nisan Markit Üretim PMI 51.50 51.50 16:45 ABD Nisan Markit Üretim PMI 50.80 51.00 Saat Veri Ata Tahmini 17:00 AMB Başkanı Draghi Konuşmasi 03.05 04.05 Bolu Çimento <BOLUC TI> 1Ç16 Sonuçları 19mn TL 18mn TL 15mn TL Yapı Kredi <YKBNK TI> 1Ç16 Sonuçları 501mn TL 654mn TL 688mn TL Teknosa <TKNSA TI> 1Ç16 Sonuçları -10mn TL -8mn TL -12mn TL Aksa <AKSA TI> 1Ç16 Sonuçları 50mn TL 31mn TL 61mn TL İşbank <ISCTR TI> 1Ç16 Sonuçları 912mn TL 985mn TL 945mn TL -0.04% 1.04% 10:00 Nisan Tüketici Fiyat Endeksi 1 Yıllık Kuponsuz Devlet Tahvil İhalesi 10 Yıllık Sabit Kuponlu Devlet Tahvil İhalesi Akçansa <AKCNS TI> 1Ç16 Sonuçları 67mn TL 73mn TL 72mn TL Trakya Cam <TRKCM TI> 1Ç16 Sonuçları 42mn TL 39mn TL 25mn TL Tekfen <TKFEN TI> 1Ç16 Sonuçları 84mn TL 114mn TL 118mn TL Çimsa <CIMSA TI> 1Ç16 Sonuçları 42mn TL 48mn TL 53mn TL 14:30 Nisan Reel Efektif Döviz Kuru 100.53 15:15 ABD Nisan ADP Istihdam Değişimi 200bin 15:30 ABD Mart Ticaret Dengesi 17:00 ABD Mart Dayanıklı Mal Siparişleri 17:00 ABD Mart Fabrika Siparişleri 05.05 09.05 -47.1mlyr $ -46.0mlyr $ 0.80% -1.7% 0.70% Tüpraş <TUPRS TI> 1Ç16 Sonuçları 257mn TL 468mn TL 483mn TL Enka <ENKAI TI> 1Ç16 Sonuçları 425mn TL 372mn TL 379mn TL 123mn TL 150mn TL 153mn TL 8mn TL -17mn TL -20mn TL 15:30 ABD Nisan Tarım Dışı İstihdam Değişimi 215bin 200bin 15:30 ABD Nisan İşsizlik Oranı 5.00% 5.00% 09:00 Almanya Mart Fabrika Siparişleri -1.2% 15:30 ABD Haftalık İşsizlik Başvuruları 06.05 198bin BİM <BIMAS TI> 1Ç16 Sonuçları Migros <MGROS TI> 1Ç16 Sonuçları 257bin Makro Ve Şirket Haberleri 02 Mayıs 2016 Dış ticaret açığı Mart ayında yıllık bazda %20.3 azalarak (+%54.9 a/a) 4.95 Milyar ABD$ oldu. (Bloomberg Tahmini: 5 Milyar ABD$) İthalatın ihracata karşılama oranı Mart ayında yıllık bazda 528 baz puan artarak %72.1 olarak gerçekleşti. Yılının ilk 3 ayında dış ticaret açığı yıllık bazda %21 azalarak 12 Milyar ABD$ seviyesine indi. Dış ticaret açığındaki iyileşme artarak devam etmektedir. (Şubat’16: %22 y/y) Altın net ihracatı yıllık bazda %6 azalarak 0.77 Milyar ABD$ olarak gerçekleşti. Altın hariç karşılama oranına baktığımızda Mart ayında %67.3 (+522 baz puan y/y) olduğunu görmekteyiz. Makro Ve Şirket Haberleri En çok ihracat yapılan ülkeler sıralamasında İngiltere Mart ayında 1.4 Milyar ABD$’lık ihracat hacmiyle ilk sırada yer aldı. (%34.8 y/y) Almanya en çok ihracat yaptığımız 2. ülke konumundadır. Mart ayında Almanya’ya yapılan ihracat yıllık bazda %13 artarak 1.2 Milyar ABD$ olmuştur. Çin’den yapılan ithalat Mart ayında yıllık bazda %3.2 azalarak 2.3 Milyar ABD$ oldu. Almanya en çok ithalat yaptığımız 2. ülke konumundadır. Mart ayında Almanya’dan yapılan ithalat yıllık bazda %11.5 artarak 2 Milyar ABD$ olmuştur. Makro Ve Şirket Haberleri Makro Ve Şirket Haberleri 02 Mayıs 2016 Halkbank <HALKB TI> 1Ç16 Sonuçları: Net kar serbest karşılık çevrimi ile desteklendi… Halkbank 1Ç16’da beklentilerin %11 üzerinde 680mn TL (+%5 ç/ç, +%17 y/y) net kar elde etti (Ata: 623mn TL, Konsensus: 613mn TL). Esas operasyonel karın TL mevduatların düşmesi ve kredi fiyatlamasının arkadan gelmesi ile iyileşmesini bekleyebiliriz. Varlık kalitesindeki bozulma ise önümüzdeki dönemde sorun oluşturabilir. Gerçekleşen ile beklentimizin arasındaki sapmaya daha yüksek diğer gelirler (+232mn TL vs. Ata: 165mn TL) olurken bunun ana sebebi 124mnTL serbest karşılığın geri çevrilmesi olmuştur. (Bilançoda serbest karşılık kalmamıştır.) 13.39 TL’lik 12 aylık hedef fiyatımız ile Halkbank için önerimizi “AL” olarak sürdürüyoruz. Tahminlerimizi bu sonucundan ardından güncelleyeceğiz. Makro Ve Şirket Haberleri Sabanci Holding <SAHOL TI> 50 bin adet Carrefoursa <CRFSA TI> hissesini 7.257.42TL aralığından sattığını açıkladı. Sabanci Holding <SAHOL TI> 375 bin adet Carrefoursa hissesini 7.25-7.42TL aralığından sattığını açıkladı. Şirketin satış programı çerçevesinde yaptığı toplam satış 493 bin adet seviyesine ulaştı. Bu miktar toplam hedeflenen 943 bin adet hisse satışının %52’sine işaret etmektedir. 02 Mayıs 2016 02 Mayıs 2016 Makro Ve Şirket Haberleri ATA ONLINE VE ATA YATIRIM MÜŞTERİLERİNİN EN ÇOK ALDIĞI VE EN ÇOK SATTIĞI HİSSELER (KONSOLİDE) Konsolide En Çok Alınan Hisseler Hisse Adı En Çok Satılan Hisseler Kapanış Değişim Hisse Adı Kapanış Değişim ANELT 2.26 -2.6% THYAO 6.90 -1.3% PETKM 4.11 -0.2% EGGUB 23.60 7.2% SAHOL 10.10 0.2% DOAS 12.08 1.1% TKFEN 5.98 -0.3% YKBNK 4.28 0.7% KORDS 5.89 -0.5% TSPOR 2.60 -4.1% Kaynak: Matriks, Hesaplamada günlük Ağırlıklı Ortalama Fiyatlar kullanılmıştır. 02 Mayıs 2016 Dün Yapılan Net Alım Satımlar 29/04/16 Nette En Fazla Alım Yapan Aracı Kurumlar Alım (TL mn) Satım (TL mn) 292 179 215 189 257 241 140 127 83 73 60 52 171 165 46 41 65 60 36 31 Net (TL mn) 113 26 16 13 10 8 6 5 5 5 Yabancı Takas Oranı (%) Aracı Kurum YATIRIM FINANSMAN TACIRLER YATIRIM MENKUL DEG. A GEDIK YATIRIM GLOBAL MENKUL AK YATIRIM BURGAN YATIRIM MENKUL DEUTSCHE SEC MARBAS MENKUL TURKISH YAT. INFO YATIRIM MENKUL Alım (TL mn) Satım (TL mn) 85 146 78 119 186 213 92 112 289 304 42 52 51 60 81 87 31 35 49 53 BIST 100 Kapanış&Hacim 67 87000 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 66 65 64.39 64 84000 63 62 61 81000 Nis Nis Nis Nis Nis Nis Nis Nis Nis Nis Nis Nis Nis Nis Nis 11 12 13 14 15 18 19 20 21 22 25 26 27 28 29 60 Hacim Yabancı Takas Oranı 28 Nisan 2016 itibariyle %64.39 seviyesindedir. Net (TL mn) -60 -41 -27 -20 -15 -10 -9 -6 -4 -4 Kapanış TL bn Aracı Kurum MERRILL LYNCH IS YATIRIM YAPI KREDI YAT. FINANS YAT. HSBC YATIRIM ZIRAAT YAT. TEB YATIRIM HALK YATIRIM VAKIF YAT. SEKER YATIRIM 29/04/16 Nette En Fazla Satış Yapan Aracı Kurumlar Ata Yatırım Menkul Kıymetler A.Ş Emirhan Cad. No: 109 Atakule Kat: 12 34349 Balmumcu /Istanbul Tel: (212) 310 62 00 www.atayatirim.com.tr Ata Online Menkul Kıymetler A.Ş. Emirhan Cad. No: 109 Atakule Kat: 1 Asma Kat 34349 Balmumcu/İstanbul Tel : 444 62 65 Fax : (212) 310 63 63 www.ataonline.com.tr Ata Portföy Yönetimi A.Ş. Emirhan Cad. No: 109 Atakule Kat:12 34349 Balmumcu/İstanbul Tel : (212) 310 63 60 www.ataportfoy.com.tr Bu bültende yer alan bilgiler Ata Yatırım tarafından bilgilendirme amacıyla hazırlanmıstır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danısmanlığı kapsamında değildir. Yatırım danısmanlığı hizmeti; aracı kurumlar, portföy yönetim sirketleri, mevduat kabul etmeyen bankalar ile müsteri arasında imzalanacak yatırım danısmanlığı sözlesmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kisisel görüslerine dayanmaktadır. Bu görüslere iliskin bilgiler güvenilirliğine inanılan kaynaklardan elde edilmis olup, Ata Yatırım bu bilgilerin doğruluğu hakkında garanti vermemektedir. Bu görüsler, mali durumunuz ile risk ve getiri tercihinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu durumda, ortaya çıkabilecek sonuçlardan dolayı Ata Yatırım sorumluluk kabul etmez. Ata Yatırım, hiçbir sekil ve surette ön ihbara ve /veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değistirebilir, ortadan kaldırabilir. Ata Yatırım, mesajın ve bilgilerinin size, değisikliğe uğrayarak, geç ulasmasından, bütünlük ve gizliliğinin korunamamasından, virüs içermesinden ve bilgisayar sisteminize verebileceği herhangi bir zarardan sorumlu tutulamaz. Bu e-postanın virüs içermemesi için alınması gereken tedbirler alınmıstır. İsbu e-posta ve eklerinin kullanımdan kaynaklı zarar veya kayıplardan sorumlu olmadığımız için kullanmadan önce virüs kontrol programlarınızı uygulamanızı tavsiye ederiz.