Günlük Bülten 29 Eylül 2016 - Tacirler Yatırım Menkul Değerler A.Ş.

advertisement

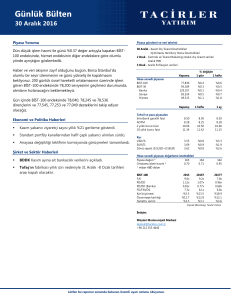

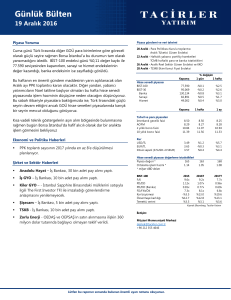

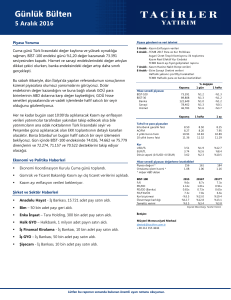

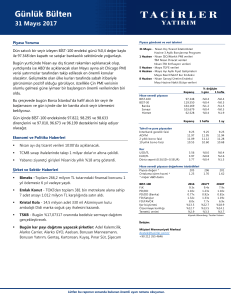

Günlük Bülten 29 Eylül 2016 Piyasa Yorumu Piyasa gündemi ve veri takvimi Dün %0,67 yükseliş ile 77.678 seviyesinden kapatan BİST-100 endeksi, 200 günlük üssel hareketli ortalamasının üzerinde kapatmayı başardı. Banka endeksi günü %1,94 yükselirken, diğer sektör endekslerinde çok az değer artışı veya kayıpları kaydedildi. Bugün ABD’den gelecek olan 2. çeyrek büyüme rakamı ve Almanya’dan gelecek olan Eylül ayı enflasyon rakamı günün yakında takip edilecek verileri olacaktır. Bu sabah itibariyle, Uzakdoğu Asya hisse senedi piyasalarında hafif alıcılı bir seyir söz konusu iken GOÜ para birimlerinin ABD dolarına karşı yatay seyir izlediğini görüyoruz. BİST-100 endeksinin güne hafif alıcılı başlayıp, yükseliş ile kapatmasını bekliyoruz. Gün içinde BİST-100 endeksinde 77.944, 78.209 ve 78.573 dirençlerini ve 77.314, 76.950 ve 76.685 desteklerini takip ediyor olacağız. Ekonomi ve Politika Haberleri MGK’dan OHAL’in uzatılması tavsiyesi çıktı. Şirket ve Sektör Haberleri Bim – 50.300 adet payı geri aldı. Doğuş Otomotiv – 103 bin adet payı geri aldı. Yapı Kredi Bankası – Gümrük ve Ticaret Bakanlığı bankaya 116 milyon TL tutarında idari para cezası tebliğ etti. 29 Eylül - Eylül Ekonomik Güven Endeksi Haftalık yabancı portföy hareketleri (16-23 Eylül) TCMB haftalık para ve banka istatistikleri Ağustos giriş yapan yabancı ziyaretçiler 30 Eylül - Türkiye 2Ç16 Dış Borç Stoku Ağustos Dış Ticaret İstatistikleri 3 Ekim - Eylül TÜFE verileri 4 Ekim - Eylül Reel Efektif Kur Endeksi 6 Ekim - Haftalık yabancı portföy hareketleri TCMB Haftalık para ve banka istatistikleri Kapanış % değişim 1 gün 1 hafta 77,678 95,210 134,613 79,175 49,916 %0.7 %0.6 %1.9 %0.2 -%0.2 -%0.3 -%0.3 -%0.1 -%1.3 -%0.2 Kapanış 1 hafta 1 ay Tahvil ve para piyasaları Interbank gecelik faizi AOFM 2 yıllık bono faizi 10 yıllık bono faizi 8.25 7.77 8.62 9.58 8.50 7.78 8.80 9.68 8.50 7.84 8.98 9.75 Kur USD/TL EUR/TL Döviz sepeti (0.5USD+0.5EUR) 2.98 3.34 3.16 %0.1 %0.6 %0.4 %1.5 %0.7 %1.1 193 1.39 194 1.16 2016T 9.5x 1.1x 0.8x 7.8x %10.4 %12.3 %3.2 2017T 7.8x 0.8x 0.7x 6.7x %21.2 %12.7 %3.6 Hisse senedi piyasası BIST-100 BIST-30 Banka Sanayi Hizmet Hisse senedi piyasası değerleme istatistikleri Piyasa değeri * 192 Ortalama işlem hacmi * 1.34 * milyar ABD doları BIST-100 F/K PD/DD PD/DD (Banka) FD/FAVÖK Kar büyümesi Özsermaye karlılığı Temettü verimi 2015 9.7x 1.1x 0.8x 7.2x -%3.8 %12.7 %3.5 Kaynak: Bloomberg, Tacirler Yatırım İletişim: Müşteri Memnuniyeti Merkezi destek@tacirler.com.tr +90 212 355 4646 Lütfen bu raporun sonunda bulunan önemli uyarı notunu okuyunuz. 29 Eylül 2016 Ekonomi ve Politika Haberleri Ekim ortası civarında sonlanacak OHAL’in bir süre daha uzatılması tavsiye edildi. MGK’dan OHAL’in uzatılması tavsiyesi çıktı Dün gerçekleştirilen Milli Güvenlik Kurulu toplantısının ardından, Bakanlar Kurulu’na olağanüstü halin uzatılması tavsiyesinde bulunuldu. Toplantıda ayrıca Suriye'nin kuzeyinde terörden arındırılmış güvenli bölge tesisi ile 'uçuşa yasak bölge' uygulamasının gerekliliği üzerinde tekrar duruldu. Şirket ve Sektör Haberleri Bim – 50,55-51,00 TL fiyat aralığından 50.300 adet payı geri aldı. Geri alım programının başlangıcından bu yana Şirket, 486 bin adet payı (ödenmiş sermayenin %0,1602’si) geri almış oldu. Doğuş Otomotiv – 9,93-9,95 TL fiyat aralığından 103 bin adet payı geri aldı. Geri alım programının başlangıcından bu yana Şirket, 12,5 milyon adet payı (ödenmiş sermayenin %5,66’sı) geri almış oldu. Yapı Kredi Bankası - Gümrük ve Ticaret Bakanlığı bankaya 116 milyon TL tutarında idari para cezası tebliğ etti. Banka cezayı %25 peşin ödeme indiriminden yararlanarak ödeyecek. Günlük Bülten 2 29 Eylül 2016 Teknik Analiz BIST-100 Dün %0,67 yükseliş ile 77.678 seviyesinden kapatan BİST-100 endeksi, 200 günlük üssel hareketli ortalamasının üzerinde kapatmayı başardı. Banka endeksi günü %1,94 yükselirken, diğer sektör endekslerinde çok az değer artışı veya kayıpları kaydedildi. Bugün ABD’den gelecek olan 2. çeyrek büyüme rakamı ve Almanya’dan gelecek olan Eylül ayı enflasyon rakamı günün yakında takip edilecek verileri olacaktır. Bu sabah itibariyle, Uzakdoğu Asya hisse senedi piyasalarında hafif alıcılı bir seyir söz konusu iken GOÜ para birimlerinin ABD dolarına karşı yatay seyir izlediğini görüyoruz. BİST-100 endeksinin güne hafif alıcılı başlayıp, yükseliş ile kapatmasını bekliyoruz. Gün içinde BİST-100 endeksinde 77.944, 78.209 ve 78.573 dirençlerini ve 77.314, 76.950 ve 76.685 desteklerini takip ediyor olacağız. BIST-100 (Günlük, TL) Günlük Bülten 3 29 Eylül 2016 USD/TL US$/TL güne 2,98 seviyelerinin bir miktar yukarısında başladı. FED Başkanı Yellen’ın Eylül FOMC toplantısı sonrasında belirttiği yılsonuna kadar bir faiz artırımı sinyalini dün tekrarladığı görüldü. Gün içerisinde birçok FED üyesinin konuşması olduğu görülüyor. Diğer taraftan özellikle Türkiye saatiyle 15:30’da gelecek olan 2Ç16 ABD GSYİH büyüme verisi yakından takip edilecek. OPEC’in üretim kısıntısı kararı petrol fiyatlarında bir miktar yükselişe neden olurken, gelişmekte olan ülke kurlarında risk iştahının artmasına neden oldu. Ancak TL tarafında hafif olumsuz bir ayrışma sabah kotasyonlarında dikkat çekiyor. USD/TL (Haftalık, TL) Günlük Bülten 4 29 Eylül 2016 EUR/TL Bu sabah saatlerinde 3,3520 seviyesinden işlem görmekte olan EUR/TL paritesinde 3,3820 seviyesinin direnç, 3,3165 seviyesinin ise destek olarak karşımıza çıktığını görüyoruz. 3,3820 direncinin yukarı yönlü kırılması sonrasında alım baskılarının ikinci direnç seviyemiz olan 3,4130 seviyesine kadar sürmesi beklenebilir. 3,3165 desteğinin aşağı yönlü kırılması halinde ise ikinci destek seviyemiz 3,2890 dolayında yer almaktadır. Gün içerisinde Almanya’dan gelecek olan enflasyon verisi yakından takip edilecek. EUR/TL (Haftalık, USD) Günlük Bülten 5 29 Eylül 2016 EUR/USD FED Başkanı Yellen’ın Eylül FOMC toplantısı sonrasında belirttiği yılsonuna kadar bir faiz artırımı sinyalini dün Temsilciler Meclisi’ndeki konuşmasında tekrarlaması EUR/US$ paritesinde ufak çaplı bir artışa neden oldu. Diğer taraftan OPEC’in sürpriz bir şekilde koordineli bir karar ile üretim kesintisine gitme kararı (bazı belirsizliklerin devamına rağmen) global arenada risk iştahının artması da Dolar’ın değer kazanımını önemli ölçüde sınırladı. Artan risk iştahı sonrasında EUR/US$ tarafında 1,123 seviyelerinin bir miktar üzerine çıkıldığı, sabah saatlerinde ise paritenin yatay bir görünüm sergilediği görülüyor. Gün içerisinde parite tarafında etkili olabilecek veriler özellikle Almanya TÜFE ve ABD 2Ç16 GSYİH olacak. Diğer taraftan FOMC üyelerinin konuşmaları da yakından takip edilecek. EUR/USD (Günlük) Günlük Bülten 6 29 Eylül 2016 Piyasalara Genel Bakış Son Fiyat / Değer 1 günlük 1 haftalık Değişim 1 aylık 6 aylık YBB Gelişmiş Piyasalar S&P DAX FTSE Nikkei 2,171 10,438 6,849 16,465 %0.5 %0.7 %0.6 %1.5 %0.4 %0.0 %0.2 -%0.6 -%0.4 -%1.0 %0.2 -%0.2 %5.7 %5.6 %12.2 -%2.3 %6.2 -%2.8 %9.7 -%12.2 Gelişmekte olan Piyasalar Türkiye Çin Hindistan Endonezya Rusya Brezilya Meksika Güney Afrika 77,678 2,988 28,293 5,425 1,981 59,356 48,047 51,774 %0.7 %0.6 %0.4 %0.8 %0.3 %1.7 %0.7 %1.7 -%0.3 -%1.2 -%1.3 %1.6 -%0.9 %1.6 %2.4 %2.0 %2.0 -%2.1 %1.8 %1.8 -%0.3 %1.3 %0.9 -%3.3 -%5.0 %2.9 %14.0 %14.3 %7.3 %16.0 %4.7 %0.0 %8.3 -%15.1 %8.7 %19.0 %12.5 %36.9 %11.8 %2.1 12 21 58 -%5.4 -%2.1 -%2.7 -%6.8 %4.8 -%9.6 -%4.3 %3.2 -%16.0 -%18.7 -%14.7 -%22.9 -%32.0 -%9.3 -%15.1 2.9798 3.2153 13.6187 6.6751 66.465 12948 %0.2 -%0.6 %1.2 %0.1 %0.0 -%0.1 %0.8 %0.3 %0.3 %0.1 -%0.8 -%1.4 %1.0 -%0.5 -%5.5 -%0.1 -%1.1 -%2.4 %3.9 -%11.4 -%12.0 %2.6 -%0.2 -%3.2 %2.2 -%18.9 -%12.0 %2.8 %0.5 -%6.1 CDS * Türkiye Brezilya Güney Afrika Endonezya Rusya 271.1 274.7 257.7 150.3 216.9 7.5 -3.0 -0.3 -3.2 1.4 7.7 0.1 2.4 3.2 2.5 15.5 19.7 11.2 5.0 -10.9 -15.3 -49.7 -23.6 -12.2 -48.7 50.5 29.0 -36.0 39.0 73.5 10 yıllık bono faizleri Türkiye Brezilya Güney Afrika Hindistan Endonezya %9.6 %11.7 %8.6 %6.8 %6.9 -0.1 -0.1 0.0 0.0 0.0 -0.2 -0.4 0.0 -0.1 0.0 -0.3 -0.4 -0.4 -0.3 -0.2 -0.6 -2.2 -0.7 -0.7 -0.9 -1.2 -4.9 -1.1 -1.0 -1.8 %4.7 %4.5 %3.9 %3.2 0.14 -0.09 -0.03 -0.02 0.19 -0.11 -0.16 -0.12 0.33 0.06 -0.15 -0.07 -0.06 -1.21 -1.19 -1.04 -0.38 -2.73 -1.63 -1.51 %5.9 %5.3 -%0.5 -%0.2 -%0.2 %4.0 %3.8 -%0.6 -%3.3 -%0.2 -%1.2 %0.1 -%0.3 %1.5 -%0.9 %20.9 %19.4 %8.1 %25.3 -%0.1 %30.6 %27.0 %24.4 %38.0 %7.2 Hisse senedi endeksleri Oynaklık Endeksleri VIX EM VIX MOVE Döviz Kurları (ABD dolarına karşı) Türkiye Brezilya Güney Afrika Çin Hindistan Endonezya 10 yıllık Eurobond faizleri (USD) Türkiye Brezilya Güney Afrika Endonezya Emtia Ham Petrol - Brent USD/varil 48.69 Ham Petrol - WTI USD/varil 47.05 Altın - USD / oz 1319.4 Gümüş - USD / t oz. 19.044 Commodity Bureau Index 401.75 * Değişim değerleri baz olarak ifade edilmiştir. Kaynak: Bloomberg Günlük Bülten 7 29 Eylül 2016 Yatırım Merkezlerimiz Günlük Bülten 8 29 Eylül 2016 Uyarı Notu Bu raporda yer alan yatırım bilgi, yorum ve tavsiyeleri, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmakta olup finansal bilgi ve genel yatırım tavsiyesi kapsamında hazırlanmıştır ve hiçbir şekilde yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım Danışmanlığı hizmeti talep edilmesi halinde; yatırımcının Tacirler Yatırım Menkul Değerler A.Ş. ile Yatırım Danışmanlığı sözleşmesi imzalamış olması, Yerindelik Testi’ni tamamlamış ve risk grubunun belirlemiş olması zorunludur. Bu raporda yer alan her türlü bilgi, yorum ve tavsiye uygunluk testi ile tespit edilecek risk grubunuz ve getiri beklentiniz ile uyumlu olmayabilir. Dolayısıyla, uygunluk testi neticesinde risk grubunuz tespit edilmeden sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi amaç, bilgi ve tecrübenize uygun sonuçlar doğurmayabilir. Bu rapor herhangi bir sürede belirli bir getirinin sağlanacağına dair bir taahhüt içermemekte olup, zaman içerisinde piyasa koşullarında meydana gelen değişiklikler nedeniyle yorum ve tavsiyelerde değişiklikler söz konusu olabilir. Bu raporda bahsedilen yatırım araçlarının fiyatları ve değerleri yatırımcıların menfaatlerine aykırı olarak hareket edebilir ve netice itibariyle yatırımcılar anaparalarını kaybetme riski ile karşı karşıya kalabilirler. Bu raporda yer alan geçmiş performans verileri gelecekte elde edilecek sonuçların bir garantisi olarak kabul edilemez. Bu raporda yer alan tüm bilgiler ve görüşler yatırımcıları bilgilendirmek amacıyla, Tacirler Yatırım Menkul Değerler A.Ş. tarafından güncel ve güvenilir kaynaklardan temin edilmiş olmakla beraber, Tacirler Yatırım Menkul Değerler A.Ş. söz konusu bilgilerin doğru ve tam olduğunu taahhüt etmemektedir. Raporlardaki yorumlardan, bilgilerin tam veya doğru olmaması ve/veya güncellenme nedeniyle doğabilecek maddi ve manevi zararlardan Tacirler Yatırım Menkul Değerler A.Ş. ve çalışanları sorumlu tutulamaz. Bu rapor, sadece gönderildiği kişilerin kullanımı içindir. Bu raporun tümü veya bir kısmı Tacirler Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez, ticari amaçla kullanılamaz. Aksi halde, Tacirler Yatırım Menkul Değerler A.Ş. uğramış olduğu bütün zarar ve ziyanı talep etme hakkını saklı tutar. Günlük Bülten 9