Günlük Bülten

advertisement

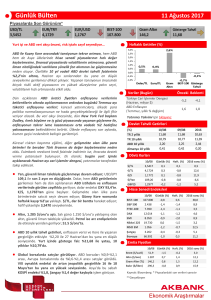

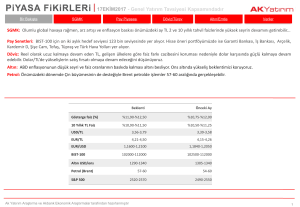

Günlük Bülten 6 Nisan 2017 Piyasalarda Son Görünüm* USD/TL 3,7120 EUR/TRY 3,9651 EUR/USD 1,0673 BIST-100 89.037 Fed, bilanço büyüklüğünü kademeli azaltmayı planlıyor… Gram Altın 149,4 Gösterge Tahvil 11,49 Haftalık Getiriler (%) 3,0% Fed’in Mart ayı toplantısının dün akşam açıklanan özeti, ABD ekonomisinin ılımlı büyüme eğilimini sürdürdüğüne, işgücü piyasasının güçlenmeye devam ettiğine, enflaasyonun da %2 uzun vadeli hedefine yaklaştığına işaret ediyor. Birçok Fed üyesi, 2008 yılı sonlarından itibaren alınan menkul kıymetlerle göreli yüksek seviyeye ulaşan bilançosunun normalizasyonuna da bu yıl içinde başlanmasının uygun olacağını değerlendiriyor. Fed, para politikasının temel iletim aracının politika faizi olduğunun altını çizerken; bilanço küçültmesinin de kademeli ve öngörülebilir olacak şekilde, öncelikle itfa eden varlıkların yerine yapılan yeniden alımların azaltılmasıyla, gerçekleştirileceğini vurguluyor. Fed, maliye politikaları ile ilgili olarak da genişleyici bir eğilim beklemekle birlikte, bu politikaların zamanlaması ile ilgili beklentilerinin de ötelendiğini belirtiyor. Toplantı tutanaklarının açıklanmasının ardından, dolar cinsi faiz oranları sınırlı gerilemiş olsa da, bilanço normalizasyonu orta vadede dolar cinsi faizlerde kademeli yükselişe neden olma potansiyeli bulunuyor. Dolar ise, gelişmekte olan ülke para birimlerine ve Türk lirasına karşı bir miktar güçlenmiş görünüyor. Bunun da etkisiyle, bu sabah Asya piyasaları ise, gelişmelerin ardından hafif satıcılı seyrediyor. Haftanın kalanında; küresel piyasalarda; bugün ve yarın sürecek ABD başkanı Trump ile Çin devlet başkanı Xi’nin görüşmeleri ile yarın açıklanacak Mart ayı ABD işgücü piyasası verileri takip edilecek. ● Fed tutanaklarının dolara etkisi sınırlı oldu. Tutanaklar sonrası 100,85 seviyelerine yükselen dolar endeksi DXY, ABD Başkanı ile Çin Başkanı arasında yapılacak görüşme öncesi temkinli duruşla 100,5 seviyelerinde. €/$ 1,0675, USD/JPY 110,4 seviyelerinde. Gelişmekte olan ülke para birimleri genelinde satış baskısı hakim. $/TL, TCMB’nin sıkı duruşuna rağmen (ağırlıklı fonlama maliyeti %11,47’de) hafta başından yükseliş eğiliminde; bu sabah 3,7155 seviyelerinde. ● Brent petrol 55 $’dan geri döndü. OPEC ülkeleri ve Kuzey Denizi’nde azalan arzın etkisiyle yükselişe geçen petrol fiyatları, ABD’de stokların beklenmedik bir şekilde artış kaydetmesiyle geri çekildi; bu sabah Brent petrol 54 $/varil’de. Altın 1.250 $/ons’un üzerinde tutunmaya çalışıyor. ● Fed tutanakları sonrası ABD 10 yıllık tahvil getirileri bir miktar geriledi; %2,33’de. Yurt içinde gösterge faiz yükseldi; 16 baz puan artan gösterge faiz, günü %11,49 ile son bir haftanın en yükseğinden tamamladı. 10 yıllık getiriler ise %10,99 ile yatay. ● ABD borsaları dünü %0,2-%0,6 arası düşüşle tamamladılar. Avrupa’da Eurostoxx-600 endeksi günü yatay kapattı. Nikkei-225 endeksi bu sabah %1,5 değer kaybıyla işlem görüyor. 2,6% 2,5% 2,0% 1,6% 1,6% Dolar/TL Euro/TL 1,5% 1,0% 0,5% 0,0% -0,5% Gram Altın Veriler (Bugün) -0,1% -0,3% BIST-100 Gösterge Tahvil Önceki Beklenti Almanya Fabrika Siparişleri (Şubat, aylık % değişim) ABD İşsizlik Maaşı Başvuruları (1 Nisan haftası , bin kişi) -7,4 4,0 258 250 Yatırımcı Takvimi için tıklayınız Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık Almanya 10 yıllık 05/04 11,49 04/04 11,33 2016 10,63 10,99 2,34 0,26 10,98 2,36 0,26 11,39 2,44 0,20 Döviz Kurları 05/04 Günlük (%) Haft. (%) 2016 sonu (%) $/TL 3,6993 0,6 1,5 5,0 €/TL 3,9446 0,5 0,5 6,5 €/$ 1,0663 -0,1 -1,0 1,4 $/Yen 110,70 0,0 -0,3 -5,4 GBP/$ 1,2483 0,3 0,4 1,2 Hisse Senedi Endeksleri BIST-100 S&P 500 FTSE-100 DAX SMI Nikkei 225 MSCI EM Şangay Bovespa 05/04 Günlük (%) Haft. (%) 89.037 0,5 -0,3 2.353 -0,3 -0,3 7.332 0,1 -0,6 12.218 -0,5 0,1 8.641 -0,1 -0,2 18.861 0,3 -1,9 969 0,4 -0,3 3.270 1,5 0,9 64.775 -1,5 -1,1 2016 sonu (%) 13,9 5,1 2,6 6,4 5,1 -1,3 12,4 5,4 7,6 Emtia Fiyatları 05/04 Günlük (%) Haft. (%) Brent ($/varil) Altın ($/ons) Gram Altın (TL) Bakır ($/libre) 54,4 1.256 149,0 268,0 0,4 0,0 0,5 2,6 3,7 0,2 1,6 0,4 2016 sonu (%) 3,0 9,4 14,4 7,0 Kaynak: Bloomberg * Piyasalardaki son verileri yansıtır **Gerçekleşen Ekonomik Araştırmalar Hisse Senetleri / VİOP (Ak Yatırım tarafından hazırlanmaktadır) Piyasa ve Teknik Görünüm ● Dün açıklanan FED tutanaklarında ihtiyatlı bir şekilde bilanço küçültülmesine gidileceği mesajının verilmesi küresel ölçekte doların güçlenmesine ve gelişmekte olan ülkelere ilişkin risk algısında temkinli bir yaklaşıma neden oluyor. Yabancı kurumsal yatırımcıların da, Aralık-Şubat dönemindeki alımların ardından, Mart ayını hisse senedinde bir miktar net satış yaparak değerlendirdiği anlaşılıyor. Bugün içeride piyasaları etkileyecek önemli bir veri akışı bulunmuyor. Seans öncesi işlemlerde döviz tarafında yurtdışından ayrışma olmadığı gözleniyor. Ancak destek seviyelerinin kırılması, satışları hızlandırabilir. Bu gündem çerçevesinde BIST’in güne hafif satış eğilimli başlamasını ve gün içerisinde kur tarafındaki hareketliliğe göre yön belirlemesini bekliyoruz. ● BIST100 88.000 desteği üzerinden gelen tepkiyle günü tamamladı. Kapanış 89.037 seviyesinde gerçekleşti. Güçlü gördüğümüz destek seviyelerine yaklaşıldıkça yukarı yönlü tepkiler bir miktar daha belirginleşiyor. BIST’te 87.500 seviyesini önemli destek olarak değerlendirmeye devam ediyoruz. Diğer taraftan yaşanan tepki halen isteğimiz boyutta değil. Dolayısıyla hareketi güçlü görmüyoruz. Kısa periyottaki olumsuzluğun giderilebilmesi için en azından 89.300 seviyesi üzerine geri dönülmesi gerektiğini düşünüyoruz. Şuan iyimserlik yönünde ilerliyoruz. 88.600-87.900-87.500 destek, 89.300-90.000-90.400 direnç. Endeks, VIOP ve büyük banka hisseleri için trend takip listemizde 13 Aralık 2016 tarihinden bu yana «OLUMLU" teknik görünümüne işaret eden ana trend devam ediyor. Teknik Analiz Bülteni için tıklayınız Portföy Seçimleri Temel Analize Dayalı En Çok Beğenilen Hisseler: Aygaz, Garanti Bankası, Halkbank, Logo, Migros, Petkim, Şişe Cam, Tofaş. Detaylar için tıklayınız Şirket Haberleri ● Aselsan ile BMC Otomotiv Sanayi ve Ticaret arasında İç Güvenlik Kuvvetleri'nin ihtiyacı kapsamında, SARP-DUAL Uzaktan Komutalı Silah Sistemi tedarikine yönelik olarak toplam bedeli 37 milyon Euro (40 milyon dolar) tutarında bir sözleşme imzalandı. Sözleşme kapsamında teslimatlar 2017 yılı içinde tamamlanacak. 2016 yılsonu itibariyle Aselsan’ın siparişler bakiyesi 6,2 milyar dolar olup yıllık cironun 5 katı seviyesinde bulunuyor. 6 Nisan 2017 Endeks Değ (%) Günlük Haftalık Aylık BIST-100 BIST-30 Mali Endeks Sınai Endeks Hizmetler Endeksi 0.5 0.5 1.1 -0.3 0.2 -0.3 -0.5 -0.2 -1.2 0.0 -0.8 -1.1 -2.2 -0.9 1.4 Yıllık 13.9 14.2 13.1 13.1 15.2 Piyasa Verileri BIST100 Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri Sanayi + Diğer P. Değeri BIST İşlem Hacmi (mn TL) BIST Ortalama Halka Açıklık En Yüksek Getiri Anadolu Cam Yazıcılar Holding Kartonsan Kardemir (D) Alcatel Teletaş En Düşük Getiri Otokar Global Yatırım Aksa Enerji Halk G.M.Y.O. Emlak G.M.Y.O. 572,352 180,827 101,229 209,850 3,903 32.9% Değişim (%) Hacim (mn TL) 4.66 3.97 3.86 3.39 3.25 15.58 12.29 93.47 98.29 3.00 Değişim (%) Hacim (mn TL) -1.71 -1.67 -1.30 -1.05 -1.04 15.06 12.66 16.22 0.63 114.75 En Yüksek Hacim Değişim (%) Hacim (mn TL) Garanti Bankası Halk Bankası Akbank Petkim İş Bankası (C) VİOP Kontrat XU 30 Nisan XU 30 Haziran USD Nisan USD Haziran Euro Nisan Açık Pozisyon XU 30 Nisan USD Nisan 0.44 0.29 1.41 1.98 2.03 455.67 397.44 195.55 167.70 149.70 Uzl. Fiyatı Değ. (%) İşl. Ad. 109.075 110.700 3.721 3.788 3.967 0.785 0.751 0.835 0.884 0.906 Adet 374,890 324,359 123,542 3,033 213,328 10,045 5,112 Değ. (%) -8020 10146 yatırımcı Şirket Haberleri Devamı ● Emlak GYO belirlenen bazı projelerinde 01.02.2017 tarihinden önce bağımsız bölüm satın alan ve taksit ödemeleri devam eden alıcılara yönelik indirim kampanyası başlattı. Kampanya 01.04.2017 - 09.06.2017 tarihleri arasında geçerli olacak. Buna göre, güncel borç tutarının %100’ünün ödenmesi durumunda %20 indirim, %75’inin ödenmesi durumunda %15 indirim, %50’sinin ödenmesi durumunda %10 indirim, %25’inin ödenmesi durumunda %5 indirim uygulanacak. Yeni kampanya Emlak GYO’nun nakit akışını olumlu etkileyeceğinden, haberi Emlak GYO hisseleri için olumlu olduğunu düşünüyoruz. ● Lastik Sektörü: Resmi Gazete otomobillerde kullanılan ve ithal edilen lastiklere geçici ek vergi getirildiğini duyurdu. Buna göre kilogram başına 0,50 dolar tutarında ek mali yükümlülük belirlendi ve bu 200 günlük süre için uygulanacak. Bu dönemde konu ile ilgili Ekonomi Bakanlığınca soruşturma yürütülecek. Lastik ithalatına getirilen geçici vergi uygulamasının yerli üreticiler Brisa ve Goodyear için olumlu olduğunu düşünüyoruz. ● Basın kaynaklarına göre, Tüpraş ile Petrol-İş sendikası arasında toplu iş sözleşmesinde anlaşamaya varılamaması üzerine, rafinerilerdeki işçilerin bir kısmı işe 2 saat geç geldi. Şirket’ten aldığımız bilgiye göre, rafinerilerdeki üretimde bu sebeple herhangi bir aksaklık olmadı. Ayrıca greve gidilmesi de hukuki olarak mümkün değil. Haberin Tüpraş hisseleri üzerinde etkisinin nötr olacağını değerlendiriyoruz. ● Yabancı yatırımcılar Mart ayında BIST’te 6 milyar 900 milyon dolar alıma karşılık 6 milyar 948 milyon dolar tutarında satım yaptı. Buna göre yabancı yatırımcıların net satımları Mart ayında 48 milyon dolar olarak gerçekleşti. İlk üç aylık toplam ise 922 milyon dolar oldu. Mart ayında yabancı yatırımcıların en çok net alım yaptıkları hisseler ve borsa yatırım fonları Garanti, Tekfen, İş Bankası, Bim, Petkim olurken, Halkbank, Emlak GYO, Sabancı Holding, Akbank ve Ereğli net satımda ilk beş sırada yer aldı. BUGÜN ÖDENECEK TEMETTÜLER Şirket Koç Holding KCHOL Nakit temettü (brüt, TL/hisse) 0,326 Verim %2,0 Yeni hedef fiyat (12ay, TL/hisse) 15,72 yatırımcı Chartbook S&P 500 BIST-100 BIST-100 95.000 50 Günlük Ort 200 Günlük Ort S&P 500 2.500 90.000 50 Günlük Ort 200 Günlük Ort 2.300 85.000 2.100 80.000 1.900 75.000 04/17 01/17 10/16 07/16 04/16 01/16 10/15 07/15 04/15 01/15 10/14 07/14 04/14 01/14 10/13 07/13 01/13 04/17 01/17 10/16 07/16 04/16 01/16 10/15 07/15 04/15 01/15 10/14 07/14 04/14 01/14 10/13 1.300 07/13 60.000 04/13 1.500 01/13 65.000 04/13 1.700 70.000 GOÜ Para Birimi Sepeti vs Dolar Endeksi DXY $/TL Dolar/TL 4,00 50 Günlük Ort 200 Günlük Ort Gelişmekte Olan Ülke Para Birimleri Sepeti/Dolar Dolar Endeksi DXY (sağ) 105 100 95 3,50 100 90 3,00 95 85 80 2,50 90 75 85 70 2,00 80 65 04/17 01/17 10/16 07/16 04/16 01/16 10/15 04/15 01/15 10/14 07/14 04/14 01/14 10/13 07/15 04/17 01/17 10/16 07/16 04/16 01/16 10/15 07/15 01/13 04/17 01/17 10/16 07/16 04/16 01/16 10/15 07/15 04/15 01/15 10/14 07/14 04/14 01/14 10/13 07/13 -0,5 04/13 0,0 4 04/15 0,5 5 Almanya 10 Yıllık Getiri 01/15 1,0 6 10/14 1,5 7 07/14 2,0 8 04/14 2,5 9 10/13 3,0 10 07/13 11 01/13 ABD 10 Yıllık Getiri 3,5 01/14 10 Yıllık Getiri 04/13 12 07/13 01/13 04/17 01/17 10/16 07/16 04/16 10/15 07/15 04/15 01/15 10/14 07/14 04/14 01/14 10/13 07/13 04/13 01/13 01/16 ABD ve Almanya 10 Yıllık Devlet Tahvili Getirileri Yurtiçi Gösterge Faiz ve 10 Yıllık Getiri Gösterge Faiz 75 04/13 60 1,50 Gram Altın (TL) Türkiye 5 Yıllık CDS 350 Gram Altın (TL) 160 50 Günlük Ort 200 Günlük Ort 150 300 140 130 250 120 110 5 Yıllık ortalama: 216 200 100 150 90 80 04/17 01/17 10/16 07/16 04/16 01/16 10/15 07/15 04/15 01/15 10/14 07/14 04/14 01/14 10/13 07/13 04/13 70 01/13 04/17 01/17 10/16 07/16 04/16 01/16 10/15 07/15 04/15 01/15 10/14 07/14 04/14 01/14 10/13 07/13 04/13 01/13 100 Ekonomik Araştırmalar yatırımcı Bu rapor Akbank Ekonomik Araştırmalar ve Ak Yatırım tarafından hazırlanmıştır. Ekonomikarastirmalar@akbank.com Dr. Fatma Melek – Baş Ekonomist Fatma.Melek@akbank.com Dr. Eralp Denktaş, CFA Eralp.Denktas@akbank.com M. Sibel Yapıcı Sibel.Yapici@akbank.com Meryem Çetinkaya Meryem.Cetinkaya@akbank.com Ak Yatırım Araştırma Bölümü Arastirma@akyatirim.com.tr YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir." Ekonomik Araştırmalar