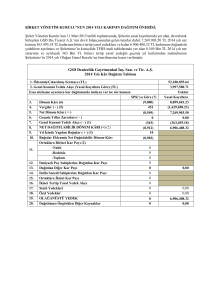

30.06.2013 Tarihli Mali Tablolar

advertisement