Ekonomi Bülteni

02 Aralık 2013, Sayı: 44

Yurt Dışı Gelişmeler

Yurt İçi Gelişmeler

Finansal Göstergeler

Ekonomik Araştırma ve Strateji

Dr. Saruhan Özel

Ercan Ergüzel

Ezgi Gülbaş

Ali Can Duran

1

02 Aralık 2013

DenizBank Ekonomi Bülteni

Yurt Dışı Gelişmeler

2013

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

ABD konut sektöründeki toparlanma yavaşladı. ABD’de

Yeni (müstakil) Konut Satışları

bekleyen konut satışları endeksi Ekim ayında %0.6 oranında (Milyon) 2.el Konut Satışları

(Bin Adet)

gerileyerek arka arkaya son 5 aydır gerilemiş ve Aralık 7.5

1400

2012’den bu yana en düşük seviyesine düşmüş oldu. Benzer 7.0

1200

şekilde 2. el konut satışları da son 2 yıldır önemli bir toparlanma 6.5

sergilemiş olsa da Temmuz ayından bu yana yönünü aşağı çe- 6.0

1000

virmiş durumda. Hükümetin kısmen kapalı kaldığı dönem nede- 5.5

800

niyle son 2 ay verisi (Eylül ve Ekim) açıklanmayan yeni müstakil 5.0

konut satışları rakamı da 2005’deki tepe noktasının %70 altında 4.5

600

bulunuyor… Keza inşaat ruhsatları da kriz öncesi (2000-2006) 4.0

400

ortalamasının %44 altında. Normal dönemlerinde ekonomi için- 3.5

deki payı %5’li seviyelere yakın olan konut sektörünün payı bu- 3.0

200

gün itibarı ile %3.2’ye gerilemiş durumda. Faizlerde yaşanan

yükselişe paralel mortgage faizlerinin yükselmiş olması nedeniyle önümüzdeki dönemlerde de konut sektörünün ekonomik aktiviteye güçlü bir katkı yapması beklenmiyor. Konut

sektöründeki bu yavaşlamayı FED’in önümüzdeki yıl revize etmesi beklenen çıkış planında göz önüne alması; bu doğrultuda tapering (tahvil alımlarında azaltma) ve tightening (faizlerde artış) mesajlarını daha dikkatli açıklaması beklenebilir.

Dünya ticaret hacmi gelişmekte olan ülkelerdeki toparlanDünya Ticaret Hacmi Artışı (3 aylık hareketli ort.)

ma ile artıyor. Hollanda araştırma kuruluşu CPB’nin her ay yayınladığı dünya ticaret istatistiklerine göre, dünya ticaret hacmi 10%

Eylül ayında aylık bazda gösterdiği %0.8 artış ile birlikte aylık

5%

oynaklığı ortadan kaldıran 3 aylık hareketli ortalamada da tica1.1%

ret hacminin 2.çeyreğe göre %1.1 göstermesini sağladı. Son 3

0%

aydır önceki 3 aylık dönemlere göre sert gerileyen gelişmekte

olan ülke ihracatının Eylül’de 2. çeyrek ortalamasına göre %1.6

artış göstermesi ve hemen hemen yatay seyreden ithalatın da -5%

aynı oranda artışı dünya ticaretindeki trendi yukarı çeviren fak-10%

tör oldu. Öte yandan gelişmiş ülkelerde hem ihracat hem de

ithalat hacimlerinin yönünü aşağı çevirdiği ise dikkat çekiyor. -15%

Aynı kurumun yayınladığı bültende sanayi üretimleri tarafında

2005 2006 2007 2008 2009 2010 2011 2012

da gelişmiş ve gelişmekte olan ülkelerin ayrışmaları dikkat çekiyor. Yine 3 aylık dönemler karşılaştırıldığında gelişmiş ülkelerde geçen yılın 2. yarısında daralan sanayi üretiminin ilk

çeyrekten bu yana artış gösterdiği, fakat gelişmekte olan ülkelerdeki artış oranının oldukça altında kaldığı görülüyor.

Özellikle gelişmekte olan Asya ülkelerinde görülen güçlü %2.4’lük artışın GOÜ kategorisindeki artışı %1.3’e taşıdığı,

Euro Bölgesi’ndeki zayıf seyrin devamı ile 3. çeyrekte görülen %0.2’lik daralmanın GÜ kategorisindeki artışı %0.5 ile

sınırlandırdığı görülüyor.

Euro Bölgesi’nde deflasyon korkusu bir miktar azalsa da

Euro Bölgesi Enflasyon Oranı (%)

risk devam ediyor. Euro Bölgesi’nde Ekim ayında %0.7’ye

5

gerileyen yıllık enflasyon oranı Kasım ayı tahmininde piyasa

ECB'nin hedefi %2'nin hemen altı

beklentisinin 0.1 puan üzerinde %0.9 olarak açıklandı. Bir süre- 4

dir enflasyon oranında görülen yavaşlama Ekim’de %1.1’den %

0.7’ye sert bir şekilde gerçekleşince Avrupa Merkez Bankası 3

faiz indirimine gitmiş ve politika faizini %0.25’e indirmişti. Faiz

kararı sonrasında konuşan ECB başkanı Mario Draghi de önü- 2

%0.9

müzdeki dönemde düşük enflasyon oranları ile karşı karşıya 1

kalacaklarını fakat herhangi bir deflasyon riski görmediklerini

belirtmişti. Fakat ECB’nin yaptığı 25 baz puanlık indirimin boyu- 0

"Deflasyon"

tunun az olması ve Euro’nun halen güçlü seyretmesi (EUR/

-1

USD paritesi 1.36’nın üzerinde) enflasyon oranında yavaşlama- Kasım 06 Kasım 07 Kasım 08 Kasım 09 Kasım 10 Kasım 11 Kasım 12 Kasım 13

nın devamına işaret ediyor. Banka kredilerindeki zayıf seyir de

talep taraflı enflasyon baskısının düşük kalacağı yönündeki beklentileri güçlendiren bir başka faktör…

2

02 Aralık 2013

DenizBank Ekonomi Bülteni

Yurt Dışı Gelişmeler

Japonya’da İşler “Şimdilik” Yolunda. Geçtiğimiz yıl sonunda Japonya Başbakanı olan Shinzo Abe’nin ülkede 15 yıldır devam eden deflasyona karşı açtığı savaş ile birlikte Japonya Merkez Bankası (BOJ) enflasyonu iki yılda %2’ye çıkarma taahhüdü vermişti. Bu hedefe ulaşmak için sıfıra yakın (%0.1) politika faiz oranına ek olarak BOJ açıkladığı gevşek para politikası ile YEN’in değer kaybetmesi yönünde önemli bir adım atmıştı. Abe’nin başbakan seçilmesinden önce

yaptığı konuşmalarla başlayan USD’ye karşı değer kaybı Mayıs ayında (7 ayda) %32’ye kadar ulaşmıştı. Ben Bernanke’nin açıklamalarından sonra bir miktar değerlenen YEN’de

Nikkei225

YEN/USD

son dönemde yeniden bir değer kaybı trendi ve buna paralel 17000

120

Japonya hisse senedi endeksi Nikkei’deki ralli dikkat çekiyor.

Son günlerde yatırımcıların YEN’i “carry trade” amaçlı kullanım- 15000

110

larının artması YEN’in değer kaybı üzerinde baskı oluşturuyor.

(BOJ’un politikası sayesinde çok düşük borçlanma maliyeti ile 13000

100

YEN alan yatırımcılar ellerindeki YEN’i satarak daha yüksek

faiz elde edebilecekleri para birimine yöneliyorlar ve bu “carry 11000

90

trade” olarak adlandırılıyor.) BOJ’un enflasyon hedefine ulaşması için halen zamana ihtiyaç olduğuna inanan yatırımcılar, 9000

80

FED’in de tapering’e bir süre başlamayacağı beklentisiyle carry

trade aktivitelerini arttırdılar, ve buna paralel YEN Kasım başın- 7000

70

dan bu yana USD karşısında %4 değer kaybetmiş durumda.

Kasım 06

Kasım 08

Kasım 10

Kasım 12

Aynı dönemde Nikkei225 endeksindeki artış ise %9’un üzerinde ve yılbaşından bugüne artış oranı %48’in üzerine ulaştı. Tapering, “carry trade” için satın alınan para birimlerinin faiz

getirisinden daha fazla değer kaybetmesi riskini taşıyacağı için FED’in çıkış politikasının şiddeti önemli olacak. Bizim

beklentimiz FED’in Mart ayına kadar alımları azaltmaya başlamayacağı; başladıktan sonra ise bunu kademeli ve ekonomik veri gidişatına bağlı olacak bir tempo ile gerçekleştireceği yönünde. Bu trendin devamını belirleyecek bir diğer husus ise Japonya’daki enflasyon oranının pek mümkün olmasa

Japonya Çekirdek (Enerji Dahil, Gıda hariç) Enflasyon

da beklentilerden daha önce hedefe ulaşması ve BOJ’un aşırı

3

gevşek para politikasından uzaklaşmayı düşünmesi. En son

yayınlanan enflasyon oranı Japonya’nın %2’lik enflasyon hede- 2

fine doğru istikrarlı bir şekilde ilerlediğini gösteriyor. Ekim ayın%0.9

da çekirdek enflasyon oranı bir önceki yıla Eylül’deki %0.7’lik 1

artışından %0.9’a kadar yükseldi ve böylece Kasım 2008’den 0

bu yana arka arkaya 5. ayda fiyatlarda artış yaşanmış oldu.

Ayrıca hem gıda hem de enerji fiyatlarını hariç bırakan özel -1

kapsamlı endeks %0.3’lük artış ile son 5 yıldır ilk kez artış gösterdi ve 1998’den bu yana görülen en yüksek artış oranıydı. Bu -2

endeksin artış göstermesi artan enerji maliyetlerinin enflasyonu -3

artıran tek faktör olmadığını ortaya koydu. Fakat bu istikrarlı Ekim 06 Ekim 07 Ekim 08 Ekim 09 Ekim 10 Ekim 11 Ekim 12 Ekim 13

artışa karşın enflasyon oranının hedeflenen iki yıllık süreden

önce %2 hedefine ulaşması beklenmiyor.

3

02 Aralık 2013

DenizBank Ekonomi Bülteni

Yurt İçi Gelişmeler

Dış Ticaret Dengesi, Ekim 2013

Ekim ayında dış ticaret açığı 7.2 milyar $ olan piyasa beklentisinin hafif üzerinde 7.4 milyar $ olarak gerçekleşti. 12 aylık birikimli dış ticaret açığı

önceki yılın aynı ayına göre %14 artışla 97 milyar

$’a yükseldi. Yılbaşından itibaren baktığımızda ise,

dış ticaret açığının bir önceki yılın aynı dönemine

göre %19 artarak 82.6 milyar $’a ulaştığını görüyoruz.

Milyar $

İhracat

İthalat

Yatırım Malları

Ara Malı

Tüketim Malları

Dış Tic. Dengesi

Aylık

Eki.12 Eki.13

13.2

12.1

18.8

19.5

2.6

2.9

13.8

14.1

2.3

2.5

-5.6

-7.4

Yıllık

% Değ.

-8%

4%

8%

2%

8%

32%

12 Ay Toplam

Yıllık

Eki.12 Eki.13 % Değ.

150

151

1%

235

248

5%

34

36

7%

174

181

4%

27

30

12%

-85.4

-97.0

14%

Yılbaşından beri, geçtiğimiz yılki yüksek altın ihracatının bu yıl normale dönmesiyle azalan toplam ihracat, Ekim ayında

da bir önceki yıla göre %8.2 gerileyerek 12.1 milyar $ oldu. Altın hariç baktığımızda da Ekim ayında ihracatın bir önceki

yılla aynı seviyede gerçekleştiğini görüyoruz. Detaylarına baktığımızda, Mart ayından beri ara malı ihracatında görülen

gerileme devam etti ve aramalı ihracatı Ekim ayında bir önceki yıla göre %18 oranında geriledi. Yatırım mali ihracatında

2. çeyrekten itibaren devam eden artış eğilimi sürerken (bir önceki yıla göre %17.9), tüketim malları ihracatı ise bir önceki yıla göre değişmedi.

İthalat ise Eylül ayında bir önceki yılın aynı ayına göre %3.7 artarak 19.4 milyar $ oldu. Enerji ithalatı geçtiğimiz yıla

göre daha olumlu olan hava koşullarının da etkisiyle Ekim ayında bir önceki yıla göre %9.4 düşüş gösterirken, enerji

dışı ithalattaki artış %8.3 oldu. Enerji ithalatındaki azalışa rağmen, Ekim ayında ithalatta görülen artışta altın ithalatı etkili oldu. Altın ithalatında bu yılın Temmuz ayında başlayan gerileme eğilimi , Ekim ayında düşük baz yılının da etkisiyle

tersine döndü. Gruplar bazında bakıldığında, yıllık artışlar yatırım malı ithalatında %8, tüketim malı ithalatında %8.4

olurken; ara malı ithalatında ise %2’lik sınırlı bir artış görüldü. Yılbaşından beri negatif seyreden net altın ihracatının

katkısının Eylül ayında pozitife döndüğünü görmüştük, Ekim ayında altın ithalatındaki güçlü artışın etkisiyle net altın

ihracatı tekrardan negatif katkı yaptı.

Ekim ayı itibarıyla, altın ticaretini dışarıda bıraktığımızda, 12 aylık olarak ithalatın %2.9 arttığını, ihracatın ise %6.3 oranında artığını görüyoruz. Buna paralel, 12 aylık altın hariç dış ticaret açığı %2 oranında gerileme gösterdi. Yıl genelinde olduğu gibi Ekim ayında da AB ülkelerine yapılan ihracattaki toparlanma devam ederken, yakın ve Orta doğu ülkelerine olan ihracattaki gerileme eğilimi Ekim ayında da sürdü. Bu ülkelerde belirsizliklerin sürmesinden dolayı yakın zamanda burada bir değişik olmasını beklemiyoruz. Avrupa ülkelerinin gösterdikleri toparlanmaya paralel olarak bu ülkelere yapılan ihracattaki artış eğiliminin yavaş da olsa önümüzdeki dönemde de korunmasını bekliyoruz ve bununla birlikte

yıl sonunda OVP hedefi olan 98 milyar $ dış ticaret açığının çok fazla üzerine çıkılmayacağını düşünüyoruz.

Kapasite Kullanım Oranı, Kasım 2013

Kasım ayında mevsimsellikten arındırılmış imalat sanayi Kapasite Kullanım Oranı geçtiğimiz ayki %75.8 (2011 yılı Kasım

ayından beri en yüksek seviyeydi) seviyesinden %74.9 seviyesine geriledi. Kapasite kullanım oranı 3. Çeyrek boyunca %

74.9 seviyesinde yatay kalmıştı. Arındırılmamış endeks ise bir

önceki yılın aynı dönemine göre 1.6 puan artış kaydederek %

75.6 seviyesine yükseldi.

KKO mal gruplarına göre incelendiğinde, Kasım ayında

KKO’da en fazla artış düşük baz etkisiyle 3.8 puanla yatırım

malları grubunda olurken, ara malları grubundaki KKO’da yıl

genelinde görülen artış da devam etti (2.3 puan). Dayanıksız

tüketim malları ve tüketim mallarının KKO’nı ise bir önceki

seneye göre hafif gerileme gösterdi.

İmalat sanayi verileri Ekim ayındaki ivmelenmenin ardından Kasım ayında hafif bir gerileme gösterdi, KKO’nun Kasım

ayında bulunduğu seviye 3. Çeyrektekiyle aynı düzeyde ve büyüme üzerinde son çeyrekte imalat sanayinin katkısının

bir önceki çeyreğe yakın olabileceğine işaret ediyor. Yılsonu için %3.5 olan büyüme beklentimizi koruyoruz.

4

02 Aralık 2013

DenizBank Ekonomi Bülteni

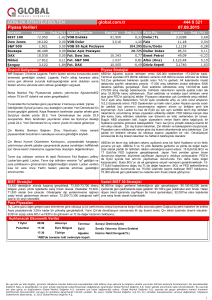

Haftalık ve Aylık Getiri

Finansal Göstergeler

Para Piyasaları

S&P endeksi ilk defa 1800 seviyesinin üzerine çıktı.

H. Senedi Piyasaları

Libor faizleri son haftalardaki aşağı yönlü hareketine ara verdi.

Gelişmiş ülke endeksleri primlenirken, gelişmekte olan ülke endeksleri daha karışık bir resim çizdi

Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir.

5

02 Aralık 2013

DenizBank Ekonomi Bülteni

Tahvil Piyasaları

Finansal Göstergeler

Döviz Piyasaları

FED’in varlık alımlarını azaltmaya yakında başlayacağı beklentisi tahvil getirilerini yukarı taşıdı

Risk algısının bozulduğu haftada GOÜ para birimleri değer kaybetti.

Emtia Piyasaları

50

Endişe (VIX) Endeksi

45

40

35

30

25

20

15

10

2010

2011

Emtia fiyatlarındaki seyir global enflasyon açısından pozitif bir resim ortaya koyuyor.

Not: Tüm veriler raporun çıktığı Cuma günü saat 12:00 itibarı ile güncellenmiştir.

6

2012

2013