günlük

günlük

19 Aralık 2012

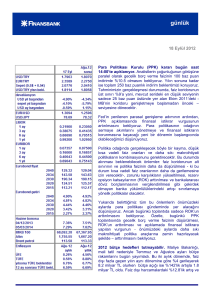

PPK politika faizini indirdi, ama zorunlu karşılıkları

arttırdı. Haftalık repo faizi 25 baz puan indirildi. Politika

faizini %5.50’ye getiren bu indirim, bizim görüşümüzle ve

piyasa beklentisiyle uyumlu. Bu indirim aynı zamanda

Ağustos 2011’den beri politika faizindeki yapılan ilk

değişiklik. Diğer yandan, bizim tahminimizin ve piyasa

beklentisinin aksine gecelik borçlanma faizi %5’te sabit

tutuldu. Gecelik borç verme faizi de %9’da sabit kaldı.

Bu sabahki notumuzda belirttiğimiz gibi, politika faizi

indiriminin gerekliliği konusunda ikna olmuş değildik ve

böyle bir indirime daha sıkı makroihtiyati tedbirlerin eşlik

etmesi gerektiğini düşünüyorduk. Bu konuda, ROK

artışlarından

daha

güçlü

önlemler

gerektiğini

düşünüyorduk. Açıkçası, bu sıkılaştırıcı tedbirlerin dünkü

toplantıda alınmasını beklemiyorduk. Ancak, PPK, döviz

yükümlülükleri üzerindeki zorunlu karşılıkların ağırlıklı

ortalamasını 0.4 yükseltti. Bu adımla bankacılık

sisteminden 850 milyon dolar likidite çekilecek. Aynı

zamanda, TL zorunlu karşılıkların altın olarak

tutulabilecek kısmı için geçerli ROK’lar da, tüm dilimlerde,

0.1 yüzde puan arttırıldı. Bu adımın da bankaların mevcut

kullanım oranlarını sürdürmesi halinde ek 850 milyon

dolar daha çekmesini bekleriz.

Faiz kararına ilişkin açıklamada, TCMB’nin destekleyici

likidite politikasının ve risk iştahındaki iyileşmenin

etkisiyle, tüketici güveninin ve kredi büyümesinin kayda

değer bir artış gösterdiğine dikkat çekildi. Dolayısıyla,

Kurul, önümüzdeki dönemde iç talebin büyümeye daha

fazla katkı yapmasını bekliyor. Bu da bizim

beklentilerimizle oldukça uyumlu.

PPK sermaye girişlerinin hızlandığı mevcut konjonktürde

finansal istikrara ilişkin riskleri dengelemek amacıyla bir

yandan faiz oranları düşük tutulurken diğer yandan da

makroihtiyati önlemler alınmasının yerinde olacağını

belirtti. Kurul ayrıca, finansal istikrar açısından gerekli

görülmesi halinde faiz koridorunda ölçülü bir ayarlama

yapılabileceğinin de altını çizdi. Ancak, önemli bir nokta

olarak politika faizinde ek indirime ilişkin bir ifadeye yer

vermedi.

Faiz koridorunda ayarlamaya ilişkin ifade koridorun hem

alt hem de üst sınırında yapılabilecek değişiklikler için

kapıyı açık tutuyor. Ancak PPK tarafından da belirtildiği

gibi, kredi büyümesi hızlanıyor ve beklentimiz bu

günlük

hızlanmanın devam edeceği yönünde ki bu durum faiz

koridorunun üst sınırının düşürülmesi gerekliliğini

azaltıyor. Öte yandan kurdaki seyre bağlı olarak

koridorun tabanının aşağı çekilmesi gerekebilir. Bu

nedenle, önümüzdeki aylarda gecelik borçlanma

faizinde indirime gidilmesi ihtimalini göz ardı

etmiyoruz. Ayrıca, gerek kredi büyümesi gerekse

ekonomik aktiviteye ilişkin iyimser beklentilerimize

bağlı olarak ZK ve ROK’larda artış yoluyla ek

makroihtiyati sıkılaştırılma yapılmasının yerinde

olacağını düşünüyoruz.

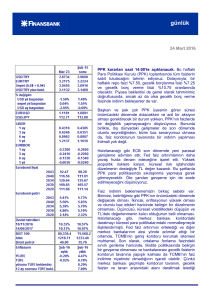

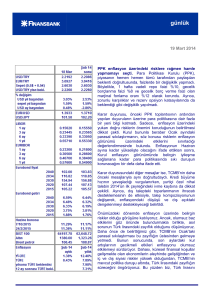

TCMB Faiz oranları

14%

12%

10%

Gecelik borç verme faizi

8%

Politika faizi

6%

4%

2%

Gecelik borçlanma faizi

Ha

z

Te -1 0

m

A -10

ğu

Ey 10

lEk 10

i

K -10

as

A -10

ra

O -10

ca

Şu -11

b

M -11

ar

N 11

is

M -11

ay

H -11

az

Te -11

m

Ağ -11

uEy 11

lEk 11

i

Ka -11

sAr 11

aO 11

ca

Şu -12

b

M -12

ar

N 12

is

M -12

ay

H -12

a

Te z-12

m

Ağ -12

uEy 12

lEk 12

i

Ka -12

sAr 12

a12

0%

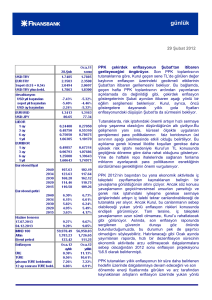

Döviz kurları

2.00

2.70

2.60

1.90

USD

EUR (Sağ eksen)

2.50

1.80

2.40

1.70

2.30

1.60

2.20

2.10

1.50

2.00

1.40

11

.2

00

01 9

.2

01

03 0

.2

01

05 0

.2

01

07 0

.2

01

09 0

.2

01

11 0

.2

01

01 0

.2

01

03 1

.2

01

05 1

.2

01

07 1

.2

01

09 1

.2

01

11 1

.2

01

01 1

.2

01

03 2

.2

01

05 2

.2

01

07 2

.2

01

09 2

.2

01

11 2

.2

01

2

1.30

1.90

1.80

Daha önceki notlarımızda da belirttiğimiz gibi,

sermaye girişlerinin hızlanması TL üzerinde

değerlenme baskısı yaratırken kredi büyümesini de

arttırıcı etki yapacaktır ve bu durumda, MB’nin düşük

kısa

vadeli

faizleri

daha

yüksek

ZK’larla

dengelemesinin yerinde olacağını düşünüyoruz.

Beklentimiz bu durumda getiri eğrisinin kısa tarafı

düşük kalırken uzun tarafının yükseleceği yönünde.

Bu senaryo ile tamamen uyumlu olan dünkü PPK

kararının, uzun vadeli faizlerin yanısıra gösterge tahvil

faizi için de yukarı yönlü baskı yapacağını

düşünüyoruz.

Dünkü karar piyasanın beklendiğinden daha “şahin”

bir tona sahip olduğundan TL kararın ardından değer kazandı. Ancak açıklamanın beklenenden daha

“şahin” olması politika duruşunun TL’yi destekleyici olacağı anlamına gelmiyor. Beklentimiz hali hazırda

yüksek olan cari açığın daha da genişleyeceği yönünde ve mevcut faiz oranlarının da cari açık riski

taşıyan TL’yi tutmayı cazip hale getirecek seviyede olduğunu düşünmüyoruz. Bu açıdan, MB’nin politika

duruşunun nominal bazda daha zayıf TL’ye ve orta-uzun vadeli faizlerde daha yüksek seviyelere işaret

ettiği yönündeki görüşümüzü koruyoruz.

Veri gündemi

Yurtiçinde veri gündeminin sakin olacağı Çarşamba günü, ABD’de Kasım yeni konut başlangıçları

(beklenti: %-2.6) ve bina ruhsatları (beklenti: %0.5) açıklanacak. Euro Bölgesinde ise Ekim ayı cari

işlemler dengesi yayınlanacak.

Piyasalar

Salı sabahı 1.7830’dan işlem gören USD/TL, öğleden sonra PPK’nın faiz indirimi kararının piyasa

beklentisini karşılamamasıyla düşüşe geçti. 1.7785 seviyesine kadar gerileyen kur, sonra toparlanarak

günü 1.7808’den kapattı. USD/TL bu sabah 1.7785’ten işlem görüyor.

Salı sabahına 1.3170’ten başlayan EUR/USD, sabah saatlerinde 1.3156’ya kadar geriledi. Parite öğleden

sonra tekrar yükselip 1.3180 seviyesi civarında seyretti. EUR/USD gün sonunda 1.3182 seviyesindeydi.

EUR/USD bu sabah 1.3245’ten işlem görüyor.

24 Eylül 2014 vadeli gösterge tahvil faizi, Salı sabahına %5.75’ten başladı. PPK kararlarından sonra

yükselişe geçen faiz günü %5.79’dan kapattı. Faiz, bu sabaha da %5.82’den başladı.

Salı günü, 2030 vadeli gösterge eurobond, ABD tahvillerindeki düşüşe paralel olarak düşüşünü sürdürdü

ve günü 196.065’dan kapattı. 5 yıllık Türkiye CDS’i ise hafifçe yükselerek 126’dan işlem gördü.

günlük

Finansbank Hazine Araştırma ve Satış Grubu

Yeliz Ataay Arıkök

İnan Demir

Başak Karaaslan

Sevinç Özçelik

Gökçe Çelik

Ayşe Çoknaz

Mehmet Kasap

Ahmet Tugay

Onur Erdaş

Deniz Çiçek

Ceren Erenoğlu

Sinem Erol

Eren Harani

Cem Kavaklıoğlu

İrem Kayhan

Reyhan Özdemir Tezgör

Duygu Doğan

Nur Pınar Çağlar

Enis Çakmak

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB