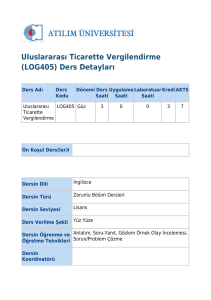

PROGRAM ADI

DERSİN KODU

DERSİN ADI

DERSİN SORUMLUSU

DERSİN TÜRÜ

EĞİTİM DİLİ

TEORİK

PRATİK

KREDİSİ

ECTS KREDİSİ

ÖN KOŞUL

DERS TANIMI

DERSTE

KAZANDIRILACAK

ÖZELLİKLER

KAPSAM

HAFTALARA

GÖRE

DERS

PROGRAMI

MUHASEBE

MUH / MUB 262

DIŞ TİCARET İŞLEMLERİ MUHASEBESİ

ÖGR. GÖR. NEJDET KANAT

Zorunlu

X

Seçmeli

Türkçe

X

İngilizce

1

1

2

3

YOK

Dış Ticaret, malların ve sermayenin ulusal sınırların dışına

akışıyla ilgilidir. İhracat ve ithalat olmak üzere iki şekilde

gerçekleşir. İhracat, üretimi gerçekleştirilen bir malın o

ülkenin mevzuatına uygun bir şekilde başka bir ülkeye

gönderilip, bedelinin yurda getirilmesidir. İthalat ise, bir

malın bedelinin ödenerek yurda getirilmesidir. İhracatta

para akışı içeri, mal akışı dışarı doğrudur. Küreselleşme

süreci ile birlikte dünyada ihracat sürecinde kullanılan

belgeler, tanımlar ve uygulamalar standartlaştırılmaktadır.

Türkiye de Gümrük Birliği Anlaşmasıyla birlikte bu

standartlaştırma sürecinin içinde yer alarak, standartlara

uymak için kanun ve yönetmeliklerinde değişiklikler yapmıştır

Dış ticarette kullanılan para birimleri farklıdır. Dış

ticarette, bir borcun ödenmesinde her para birimi karşı

tarafça kabul edilmeyebilir. Böylece ithalatçının, ihracatçıya

olan borcunu ödeyebilmesi için kendi ülkesinin parasını,

ihracatçının kabul edebileceği bir para birimine

dönüştürmesi gerekir.

Bu dersin sonucunda öğrenci Türk dış ticaret rejimi, kambiyo

mevzuatı ve özelliklerini, dış ticaret işletmelerine yönelik

hesap planı ve muhasebe işlemlerini, döviz, menkul kıymet ve

avans işlemleri, ithalat ve ihracat işlemleri ile ilgili muhasebe

kayıtlarını ve belge akışını kavrayabilecektir.

Dış ticaret rejimi ve kambiyo mevzuatı,Dış ticaret

işlemlerinde hesap planı,Döviz, menkul kıymet ve avans

işlemlerinin muhasebeleştirilmesi, İthalat ve ihracat işlemleri

ve muhasebeleştirilmesi

1 Dış ticaret işlemlerinde kullanılan teslim şekilleri;

EXW, FCA, FAS, FOB, CFR ve CIF

2 Dış ticaret işlemlerinde kullanılan teslim şekilleri; CPT,

CIP, DAF, DES, DEQ ve DDU

3 Dış ticaret işlemlerinde kullanılan ödeme şekilleri; peşin

ödeme, mal mukabili ödeme ve vesaik mukabili ödeme

4 Dış ticaret işlemlerinde kullanılan ödeme şekilleri;

akreditifli ödeme ve çeşitleri

5 Dış ticaret işlemlerinde kullanılan ödeme şekilleri;

konsinye satış, kabul kredili ödeme, açık hesap şeklinde

ödeme

6 Dış ticaret işlemlerinde kullanılan belgeler; ticari

belgeler

7 I. ARA SINAV

8

Dış ticaret işlemlerinde kullanılan belgeler; resmi,

ÖNERİLEN

KAYNAKLAR

ÖĞRETME VE

ÖĞRENME STRATEJİ

VE TEKNİKLERİ

ÖLÇME VE

DEĞERLENDİRME

YÖNTEMLERİ

taşıma, sigorta ve finansman belgeleri

9 Dış ticaret muhasebesine giriş; muhasebenin temelleri,

tek düzen muhasebe sistemi ve hesap planı

10 Kambiyo, döviz ve efektif kavramları

11 II. ARA SINAV

12 Döviz işlemlerinin muhasebeleştirilmesi

13 İhracat işlemlerinin muhasebeleştirilmesi

14 İthalat işlemlerinin muhasebeleştirilmesi

1. Demir, M. Dış Ticaret İşlemleri ve Muhasebesi. Detay

Yayıncılık, Ankara, 2004.

2. Tomanbay, M. Dış Ticaret Rejimi ve İhracat Finansmanı.

Hatiboğlu Yay., Ankara, 2003.

3. Demir,M.. İhracat ve İhracat Teşvikleri. Detay

Yayıncılık, Ankara, 2003.

4. Güven,Ö. İhracat ve İthalatçının El Kitabı. Kardeşler

Ltd.Şti., İzmir, 1998.

Eğitim vasıtasıyla kısa zamanda organize bilgi sunabilmek

için kullanılacak olan metot olan anlatım metoduyla dersler

işlenmektedir. Öğrenciye coşkulu ve mantıklı bir anlatımla ve

öğrenciyle kurulan nezakete dayalı bir diyalogla, onların derse

yapıcı olarak katılmaları sağlanmakta, bazen de drama

tekniğini

kullanarak

sınıfta

öğrenme

atmosferi

oluşturulmaktadır.

Ödevler Ara Sınav ve Genel Sınavdan oluşur. Derse Katılım

(%5), Ödev (%20), Ara Sınav (%25), Genel Sınav (%50).