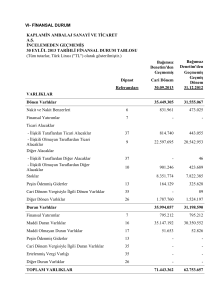

Aralık 2016 - Kaplamin Ambalaj Sanayi ve Ticaret A.Ş.

advertisement