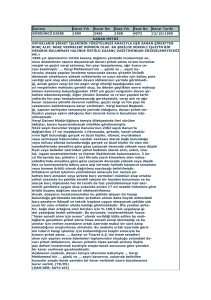

Dairesi

Karar Yılı

Karar No

Esas Yılı

Esas No

Karar Tarihi

ÜÇÜNCÜ DAİRE

1998

3658

1997

205

21/10/1998

KARAR METNİ

ŞİRKET ORTAKLARINA KARŞILIĞINDA FAİZ TAHAKKUK ETTİRİLMEKSİZİN ÖDÜNÇ

PARA VERİLMESİ SURETİYLE ÖRTÜLÜ KAZANÇ DAĞITIMI YAPILDIĞI SABİT İSE DE

MATRAH FARKININ HESAPLANMASINDA ŞİRKET ORTAKLARI TARAFINDAN ÖDÜNÇ ALINAN PARALARIN ŞİRKETTEN ÇEKİLDİĞİ VE DAHA SONRA TEKRAR ŞİRKETE YATIRILDIĞI TARİHLER ARASINDA KALAN SÜRE İÇİN BANKALARIN UYGULADIĞI MEVDUAT FAİZİ ORANININ ESAS ALINMASI GEREKTİĞİ HK.<

İthalat, ihracat ve dahili ticaret işiyle uğraşan davacı şirket adına

1994 takvim yılına ilişkin olarak düzenlenen inceleme raporuna dayanılarak ikmalen ve re'sen salınan kurumlar vergisi ve fon payı ile bunlara bağlı olarak kesilen kaçakçılık cezalarına karşı açılan davayı;

dosyanın incelenmesinden, 1994 yılında gerçekleştirilen ihracata ilişkin incelemelerin tamamlanmasından sonra destekleme primlerinin 1995

yılının Şubat ve Nisan aylarında ihracatçı şirkete ödenebilir hale

geldiği anlaşıldığından olayda tahakkuk tarihinin navlun primlerinin

T.C.Merkez Bankasınca davacı şirkete ödenebilir hale geldiği 1995 yılının Şubat ve Nisan ayları olarak kabulü gerektiği, bu durumda, ihracatın gerçekleştirildiği tarihte navlun priminin hasılat olarak defterlere kaydedilmesi gerektiği görüşüyle düzenlenen inceleme raporuna

dayanılarak idarece davacı şirket adına ikmalen cezalı vergi salınmasında yasaya uyarlık görülmediği, 5422 sayılı Kurumlar Vergisi Kanununun 17.maddesinde, örtülü kazanç dağıtımının, şirketlerin ortaklarına

ödünç para verme yoluyla da gerçekleşebileceğinin öngörüldüğü, bunun,

şirketçe belli bir paranın ortaklara göze çarpacak derecede düşük faizle veya faizsiz olarak ödünç verilmesi şeklinde ortaya çıktığı, ödünç para verme işlemlerinde alınan faizin emsaline göre göze çarpacak

derecedeki fazlalığını veya düşüklüğünü kesin bir şekilde belirlemenin

mümkün olmadığı, benzer işletmelerce uygulanan faiz oranı emsal alınabileceği gibi örtülü kazanç dağıtan işletmenin diğer kişilere uyguladığı faiz oranının da emsal alınabileceği, dosyanın ve ara kararı ile

getirtilen defter ve belgelerin incelenmesi sonucu, davacı şirketçe uyuşmazlık yılında ... ve ...'tan toplam ... lira kredi kullanılarak

... lira faiz ve komisyon gideri ödendiğinin, çeşitli tarihlerde ortaklarına faizsiz olarak ödünç para verildiğinin, dönem sonunda ortaklardan alacaklar hesabının ... lira borç bakiyesi verdiğinin, önceki

yıllara ait karın ortaklara dağıtıldığının anlaşıldığı, alınan kredilere göre ödenen faiz ve komisyon giderinin %10 civarında olmasının

kredilerin bir kaç günlük gibi çok kısa vadelerle kullanılmasından ileri geldiği, kredilerin adat toplamlarına göre ise, faiz oranının %90

ı geçtiği, günümüzün ekonomik koşullarında iç ve dış finansman kaynaklarının günlük olarak dahi değerlendirildiği, böylece işletmelerin karının ve mali durumunun maksimum düzeye getirilmeye çalışıldığı, davacı şirketin ortaklarına büyük tutarda faizsiz ödünç para vermesinin

şirketi, borç verilen paranın getireceği nemadan yoksun bıraktığı, dolayısıyla dönem kazancının bu miktar kadar azalmasına yol açtığı, dış

kaynaklardan sağlanan kredi ve teminat mektubu için faiz ve komisyon

ödemek, döviz için kur farkına katlanmak zorunda bırakıldığı, bu durumda, davacı şirketin ortaklarına faizsiz ödünç para vermesi örtülü

kazanç dağıtımı niteliğinde kabul edildiğinden inceleme elemanınca belirlenen matrah farkı üzerinden davacı şirket adına, re'sen cezalı

vergileme yapılmasının yerinde olduğu, ancak, matrah farkı defter ve

belgelere dayalı olarak tespit edildiğinden ve olayın oluş biçimine

göre vergi kaybına yol açılan eylemde kasıtlı davranılmadığı kanısına

varıldığından kesilen kaçakçılık cezalarının kusur cezalarına çevrilmesi gerektiği gerekçesiyle kısmen kabul ederek ... lira matrah farkı

üzerinden re'sen salınan gelir vergisi ve fon payını onayan, bunlara

bağlı olarak kesilen kaçakçılık cezalarını kusur cezalarına çeviren,

... lira matrah farkı üzerinden ikmalen salınan kaçakçılık cezalı gelir vergisi ve fon payını ise kaldıran ... Vergi Mahkemesinin ... günlü ve 1996/809 sayılı kararının; davacı şirket tarafından, eleştirilen

giderlerin örtülü kazanç ile bir ilgisinin olmadığı, yeterli delil olmadan re'sen tarhiyat yapılamayacağı, %90 emsal faiz oranının hem yasa

hükmüne hem de adalet duygusuna uymadığı, Ortaklar Cari Hesabının işleyiş tarzının bankaların Vadesiz Ticari Mevduat Hesaplarının işleyiş

tarzı ile eşdeğer olduğu, emsal faiz oranının buna göre belirlenmesi

gerektiği, davalı idare tarafından ise, vergi inceleme raporuna göre

ikmalen ve re'sen yapılan kaçakçılık cezalı tarhiyatın aynen onanması

gerektiği ileri sürülerek bozulması istemleridir.

Temyize konu ... Vergi Mahkemesinin ... günlü ve 1996/809 sayılı kararının; davacı şirket adına navlun priminden kaynaklanan ... liralık matrah farkı üzerinden ikmalen salınan gelir vergisi ve fon payı

ile bunlara bağlı olarak kesilen kaçakçılık cezalarına ilişkin hüküm

fıkrası aynı gerekçe ve nedenlerle Dairemizce de uygun görülmüştür.

Örtülü kazanç dağıtımı nedeniyle re'sen bulunan matrah farkı

üzerinden yapılan cezalı kurumlar vergisi ve fon payı tarhiyatına ilişkin hüküm fıkrasına gelince;

5422 sayılı Kurumlar Vergisi Kanununun 17. maddesinde, kazancın

tamamen veya kısmen örtülü olarak dağıtılmış sayılacağı haller belirtilmiş ve bunlar arasında şirketin kendi ortakları ile olan münasebetlerinde emsaline göre göze çarpacak derecede yüksek veya düşük faiz ve

komisyonlarla ödünç para alması veya vermesi de örtülü kazanç dağıtımı

olarak kabul edilmiştir.

Olayda, davacı şirket tarafından ihtilaflı dönemde şirket ortaklarına karşılığında faiz tahakkuk ettirilmeksizin ödünç para verilmesi suretiyle örtülü kazanç dağıtımı yapıldığı anlaşıldığından, adat

uygulaması yoluyla re'sen takdir olunan matrah farkı üzerinden tarhiyat yapılmasında yasaya aykırılık görülmemiştir. Ancak, matrah farkının hesaplanmasında şirket ortakları tarafından ödünç alınan paraların

şirketten çekildiği ve daha sonra tekrar şirkete yatırıldığı tarihler

arasında kalan süre için bankaların uyguladığı mevduat faizi oranının

esas alınması gerekmektedir. Bu nedenle, matrah farkının kredi faiz oranı uygulanması suretiyle belirlenmesinde hukuka uyarlık görülmemiştir.

Açıklanan nedenlerle davacı şirket temyiz isteminin kabulü ile

... Vergi Mahkemesinin ... günlü ve 1996/809 sayılı kararının; örtülü

kazanç dağıtımı nedeniyle re'sen bulunan matrah farkı üzerinden yapılan kaçakçılık cezalı gelir vergisi ve fon payı tarhiyatına ilişkin

hüküm fıkrasının bozulmasına, navlun primi nedeniyle ikmalen bulunan

matrah farkı üzerinden yapılan kaçakçılık cezalı gelir vergisi ve fon

payı tarhiyatına lilişkin hüküm fıkrasına yönelik Vergi Dairesi Müdürlüğü temyiz isteminin reddi ile sözü edilen hüküm fıkrasının onanmasına, karar verildi. (MT/ES)