Araştırma

Şirket Notu

22 Haziran 2007

GSD Holding/Tekstilbank - AL

Fiyat: 1.63 YTL

GSDHO / TEKST

Piyasa Değeri: $250 mn

Hedef: 2.48 YTL

Hedef Piyasa Değeri: $380 mn

Yükselme Potansiyeli: %52

GSD Holding ile Tekstilbank’ı daha ucuza alma imkanı: %52 artış potansiyeli görüyoruz

GSD Holding Tekstil Bank’ın %75’ine, Tekstil Leasing’in %54’üne, ayrıca başka üç küçük mali iştirake sahip olan ufak

ölçekli bir finansal holdingdir. Tekstilbank satılma potansiyeli kalmış olan sınırlı sayıdaki bankadan bir tanesidir. ING’nin

Oyakbank’ı satın almasıyla satılması beklenen banka sayısının daha da azalmasıyla, 2008 yılı için satışa çıkarılmasını

beklediğimiz Tekstilbank’ın olumlu etkilenmesini bekliyoruz. GSD Holding Net Aktif Değerine göre %44 iskontoda işlem

gördüğünden Tekstilbank’ı daha ucuza alma imkanı sağlıyor.

GSD Holding’in elindeki %75’lik Tekstilbank hissesinin piyasa değeri 375 milyon dolar olup, sadece bu iştirak GSD

Holding’in şu andaki piyasa değeri olan 250 milyon doların %50 üzerindedir. Ayrıca uzun vadede satın alma beklentimiz

olduğu için Tekstilbank’ın fiyatında da %40 artış potansiyeli görüyoruz. GSD Holding için hedef fiyatımız iştirak

portföyüne %15 holding iskontosu koyduktan sonra toplam piyasa değeri olarak 380 milyon dolar seviyesinde olup hisse

başı 2.48 YTL seviyesindedir. GSD Holding’e AL önerisi veriyoruz.

Tekstilbank ise %40 artış potansiyeli gösteriyor; Hedef fiyatımız hisse başı 3.02 YTL

Özel bankaların büyük bir çoğunluğu yabancı bir ortağa satıldığından, Türkiye’de banka almak isteyen yabancı bankalar

için sınırlı sayıda alternatif kalmış bulunmaktadır. Borsa’da işlem gören bankalar arasında devlet bankaları dışında satın

almaya aday Tekstilbank kalmış gözüküyor. Tekstilbank piyasa defter değeri çarpanları bazında zaten ucuz

gözükmektedir: 1.9x 2006 ve 1.6x 2007T çarpanları, sektör ortalaması olan sırasıyla 3.0x and 2.3x’e göre iskontoludur.

Son Oyakbank satın alması ise ilk çeyrek rakamlarına göre 3.3x piyasa defter değeri üzerinden yapılmıştır.

Teksitilbank’ın satışı için resmi bir girişim yapılmamış olmasına rağmen, bizim izlenimimiz bankanın satışının belli bir

büyüme ve karlılık hedefi yakalandıktan sonra gündeme gelmesidir. Bu paralelde bizim beklentimiz bankanın satışının

2008 yılında gündeme gelmesidir.

Tektsilbank’ın 2007 ilk çeyrek karında önemli düzelme görüldü. 2007 Mart sonunda özsermaye karlılığı %15.6’ya

yükselerek 2006 yıl sonundaki %6’ya göre güçlü iyileşme gösterdi. Bizim 2007 sonunda 56 milyon YTL’lik net kar

beklentimiz bulunmaktadır. Biz Tekstilbank için hedef değerimizi orta ölçekli bankaların 2007 ortalama piyasa defter

değeri çarpanı olan 2.33x üzerinden hesapladık. Buna göre hisse başı 3.02 YTL hedef değerimiz %40 artış potansiyeli

gösteriyor.

Hisse Performansı – GSD Holding

1-A

GSDHO

İMKB Relatif

Önemli Mali Veriler ( mn YTL)

3-A

4%

5%

2007

30%

23%

38%

18%

Net kar

Toplam Özsermaye

Toplam Aktifler

05

06

1Ç06

1Ç07

20

235

2,360

24

336

3,201

3

276

2,372

14

351

3,133

Cari NAD

375

72

447

pay

%84

%16

%100

2.0

1.5

1.0

Net Aktif Değeri (mn $)

0.5

Kapanış (YTL)

05/07

01/07

09/06

05/06

01/06

09/05

05/05

01/05

0.0

Tektstilbank

Diğer iştirakler

Toplam NAD

Relatif Fiyat (YTL)

Cenk Özçelik, CFA

cenk.ozcelik@ykyatirim.com.tr

+90 212 319 8420

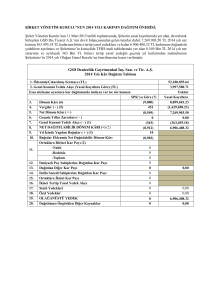

GSD HOLDING

22-06-07

NET AKTIF DEĞERİ (NAD) TABLOSU

İş Kolu

Değerleme bazı

GSD Holding'in

Cari NAD

NAD'de

Değerleme Çarpanı

Hisse Fiyatı/ Toplam Değer

mn $

Payı, %

mn $

payı

Piyasa Değeri

2.16

497

75.5%

375

84%

Piyasa Değeri

1.29

17

54.5%

İştirakler

Tekstilbank

Banka

Tekstil Finansal KiralamLeasing

1) Borsa'daki iştirakler

9

384

GSD Yatırım Bankası Yatırım Bankası

@1x defter değeri

34

100.0%

GSD Dış Ticaret

Dış Ticaret

Tekstil Factoring

Faktoring

@1x defter değeri

9

100.0%

9

@1x defter değeri

22

88.0%

19

2) Borsa dışındaki iştirakler

63

TOPLAM NET AKTIF DEĞER (1+2)

GSD HOLDING

86%

34

2.92

Piyasa Değeri

1.63

İskonto (-) veya Prim

100%

250

56%

-44%

NAD iskonto (-) veya Prim (%15 holding iskontosu ile) :

380

İskonto (-) veya Prim (%15 holding iskontosu ile) :

Hedef NAD'ne göre artış potansiyeli (%15 holding iskontosu ile)

250

447

-34%

2.48

52%

ÇEKİNCE:

Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup

doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik

bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor

yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden

yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu

oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın

alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul

Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

Sayfa 2