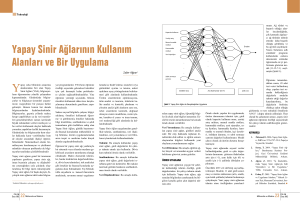

muhasebe mesleği sorumluluk sigortalarında yapay sinir ağları

advertisement