Günlük Bülten

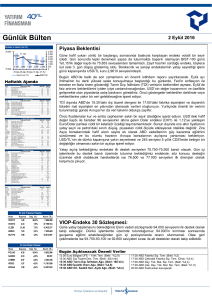

Endeks ve Hacim (mn TL)

109.781

111.000

108.000

108.545

106.147 106.525

107.154

105.000

102.000

5.041 4.749 4.707 4.952 5.459

5.600

5.400

5.200

5.000

4.800

4.600

4.400

4.200

01.Ağu 02.Ağu 03.Ağu 04.Ağu07.Ağu

Hacim (mn TL)

BIST100

Haftalık Ajanda

8 Ağustos 2017

Piyasa Beklentisi

Güne alıcılı bir başlangıç sonrası seyrini devam ettiren endekste kapanışa doğru bir volatilite yaşansa

da günü %1.14 değer kazanımıyla 109.781 seviyesinden kapattı ve tarihi rekoruyla beraber kapanış

rekorunu da yeniledi. Haftaya alıcılı başlayan endekste Bankacılık ve sanayi endekslerindeki etki

dengeli bir şekilde gerçekleşirken, hacim tarafı BIST-100 için 5,4 mlr TL ile oldukça güçlü bir seviyeye

işaret etti.

Kuzey Kore-ABD gerginliğinin tüm hızıyla sürdüğü Asya tarafında, Kuzey Kore Dışişleri Bakanı,

ASEAN toplantısındaki konuşmasını iptal ederek yaptığı açıklamada, Kore yarımadasındaki

gerginlikten ABD’yi sorumlu tutarak, nükleer silahları ABD hariç hiçbir ülkeye karşı kullanmayı

amaçlamadıklarını ifade etti.

Sabah saatlerinde gelen Çin dış ticaret verileri, Temmuz ayında zayıflamaya işaret etti. Dolar bazında

bakıldığında Temmuz’da %7,2 büyüme gösteren ancak ivme kaybeden ihracata ek olarak %11 artış

gösteren ithalat (Haziran’da %17,2 büyümüştü) dış ticaret dengesindeki bozulmayı tetikledi.

İhracat’tan daha az ivme kaybeden ithalat verisi ile beraber 46.7 mlr USD seviyesinde gerçekleşen bir

dış ticaret fazlası dikkat çekti. Bazı yorumlar halen ithalat ve ihracatın güçlü olduğuna işaret ederken,

yavaşlamanın devamı durumunda risklerin güçlenebileceği şeklinde yorumlar da yapılıyor. Fed

cephesinden oy hakkı bulunan üye konumundaki Kashkari’nin yaptığı güvercin açıklamalar ise USD

tarafında ciddi bir etki yaratmamış görünüyor.

Yeni günün gündemi ise yurtiçinde Sanayi Üretimi ile başlıyor. Bir önceki yılın aynı dönemine göre

%3,4 büyümesi beklenen sanayi üretimine dair kurum beklentimiz, takvim etkisinden arındırılmış

şekilde %5,5’lik büyüme olacağı yönündedir. Bu veri dışında 2Ç17 finansalları gelmeye devam ediyor.

ABD’de ise JOLTS iş imkanları ve NFIB iş dünyası iyimserlik endeksi gibi istihdam piyasasına dair

göstergeler izlenecek. Yurtiçi siyasi gündemde önemli bir veri bulunmazken, Güney Afrika’da saat

15:00’da Başkan Zuma’nın güven oylaması yapılacak. Beklentiler, Zuma’nın partisinden fireler

olmasına karşın oylamadan güvenoyu alacağı yönünde oluşuyor.

Küresel risklerin azalmasına rağmen, kur tarafındaki hareketler risk iştahının canlı olmadığına işaret

ediyor. VIX’de yeniden 10 seviyelerinin altı görünürken, 5 yıllık Türkiye CDS’leri de 168 seviyesine

kadar çekilmiş durumdadır. TL tarafındaki hareket, diğer gelişmekte olan ülke para birimleriyle ortak

hareket ederken, Rand’daki değer kazanımının Zuma oylaması öncesinde zayıflama göstermesi, TL

açısından hafif de olsa olumludur. Petrol fiyatları, OPEC toplantısı sürecinde sakin seyrederken, aştın

fiyatları ise yeniden $1.260 seviyelerine yükselerek bu noktalarda tutunmaya çalışıyor. Asya

borsalarında karışık hareketler ve ABD vadelilerindeki yatay seyrin yanı sıra Avrupa borsalarında

aşağı yönlü açılışlar bekleniyor.

Güne yatay başlamasını beklediğimiz endekste 109.000-110.000 bandını gün içi destek direnç

seviyeleri olarak takip edeceğiz. Açılış sonrasında etkili olabilecek gün içi geri çekilmelerde 109.000

desteğinin üzerinde tutunma çabası görebiliriz. Bu beklentimiz paralelinden gün içi açılacak

pozisyonların 109.000’in korunmasını uygun buluyoruz. Olası geri çekilmelerde ise 108.600 ve

108.200 seviyeleri gün içi alt destekler olarak takip edilebilir. Endekste 110.000 direncinin geçilmesi

durumunda ise 111.000 seviyesi üst direnç olarak hedef alınabilir.

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

IHLGM

1,92

20,0%

107.046.337

YGYO

1,06

19,1%

29.404.552

TIRE

IHLAS

2,12

0,60

14,0%

11,1%

95.870.427

54.025.299

ULUUN

4,62

11,1%

14.431.732

Kapanış

Değ. (%)

İç piyasalarda etkili olan pozitif seyrin yansıması olarak yükseliş trendini koruyan Ağustos Vadeli

sözleşme günü %1.28 oranında değer kazanımı ile 136.325 seviyesinden kapandı.

Güne yatay başlamasını beklediğimiz sözleşmede 135.950 seviyesinin ara destek olarak takip

edeceğiz. Açılış sonrasında bu desteğin üzerinde kalınamaması halinde ise kısa vade de daha

önemli destek olarak gördüğümüz 134.900’e kadar geri çekilme görebiliriz.

136.500 ve 137.000 seviyeleri ise gün içi direnç konumunda olacaktır.

En Çok Düşen Hisseler

Hisse

VIOP-Endeks 30 Sözleşmesi:

Hacim (TL)

PRKAB

GRNYO

2,69

0,81

-9,1%

-4,7%

6.171.524

12.429.246

TUCLK

KUYAS

3,91

4,30

-3,0%

-2,3%

24.940.465

642.000

EUKYO

1,29

-2,3%

1.581.956

Bugün Açıklanacak Önemli Veriler

10:00 Türkiye Sanayi Üretimi – Aylık Haz. (Bekl: %0,4)

10:00 Türkiye Sanayi Üretimi – Yıllık Haz. (Bekl: %3,6)

10:00 Türkiye Perakende Satışlar – Aylık Haz. (Önck: %0,3)

10:00 Türkiye Perakende Satışlar – Yıllık Haz. (Önck: %1,2)

13:00 ABD NFIB İş Dünyası İym. End. Tem. (Bekl: 103,8)

15:00 Güney Afrika Başkan Zuma’nın güvenoylaması.

17:00 ABD JOLTS İş İmkanları Haz. (Önck: 5,67 mn)

Türkiye AEFES, BIZIM ve EREGL 2Ç17 finansalları bekleniyor.

8 Ağustos 2017

Uzun Vadeli Model Portföy Önerimiz

GÜNCELLENMİŞ MODEL PORTFÖY* - Araştırma

Hisse

AKSEN

BIMAS

BOLUC

GARAN

HLGYO

KORDS

TOASO

YKBNK

Kapanış

4,11

70,45

5,77

10,82

1,12

7,96

32,42

4,59

Önc.

Gün K.

4,04

69,90

5,73

10,63

1,11

8,01

31,38

4,55

Değ. (%)

Hedef

1,73%

0,79%

0,70%

1,8%

0,90%

-0,62%

3,31%

0,88%

4,85

70,00

7,70

11,25

1,50

10,00

33,00

5,20

Getiri

Potans.(%)

18,0%

-0,6%

33,4%

4,0%

33,9%

25,6%

1,8%

13,3%

* Model portföyümüzde yer alan şirketler, uzun vadeli temel analiz performansları

dikkate alınarak seçilmiştir. Yatırım kararları bu perspektife göre değerlendirilmelidir.

8 Ağustos 2017

Yatırım Finansman Menkul Değerler

Meclis-i Mebusan Cad. 81 Fındıklı 34427 Beyoğlu/İstanbul

Tel: +90 (212) 317 69 00

Faks: +90 (212) 282 15 50 - 51

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla ilgili

olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer mesajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz lütfen

mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin doğruluğu,

güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her zaman değiştirilebilir.

Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri, yorum ve değerlendirmeler

hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu kaynakların kullanılması nedeni ile

ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım

danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer

alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak

ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından, gizliliğinin korunamamasından, virüs içermesinden ve sisteminizde

yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulamaz. Yatırım Finansman bu mesajın içeriği ve ekleri ile ilgili olarak

hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür ederiz.

Levent Durusoy

Koordinatör

levent.durusoy@yf.com.tr

+90 (212) 334 98 33

Müdür

Ekonomist

akif.dasiran@yf.com.tr

hilmi.yavas@yf.com.tr

+90 (212) 334 98 39

+90 (212) 334 98 37

goksel.tekiner@yf.com.tr

ozan.sayin@yf.com.tr

kamer.kulek@yf.com.tr

+90 (212) 334 98 44

+90 (212) 334 98 70

+90 (212) 334 98 47

pervin.bakankus@yf.com.tr

+90 (212) 334 98 61

Araştırma Bölümü

Mehmet Akif Daşıran

Hilmi Yavaş

Yatırım Danışmanlığı Birimi

Göksel Tekiner

Kemal Ozan Sayın

Kamer Külek

MüdürYrd.

Yönetmen Yrd.

Uzman

Kurumsal Finansman Bölümü

Pervin Bakankuş

Hizmet Noktalarımız

Genel Müdürlük

Antalya

Bakırköy

Caddebostan

Samsun

Müdür

+90 (212) 317 69 00

+90 (242) 243 02 01

+90 (212) 543 05 04

+90 (216) 302 88 00

+90 (362) 431 46 71

Merkez

Ankara

Bursa

İzmir

Ulus

+90 (212) 334 98 00

+90 (312) 417 30 46

+90 (224) 224 47 47

+90 (232) 441 80 72

+90 (212) 263 00 24