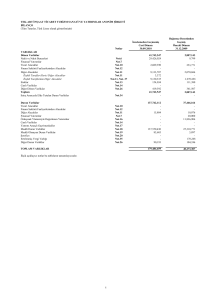

30 Haziran 2017 Hesap Dö

advertisement