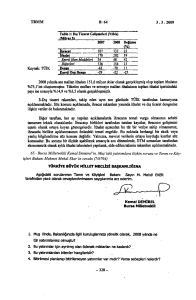

bütçe uygulamalarında saydamlık ve türkiye

advertisement