19 Eylül 2017

9

19 Eylül 2017

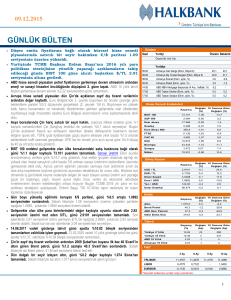

FOMC Kararları Öncesinde Dolarda Dalgalı Seyir Devam Ediyor…

Yurtdışı gelişmeleri incelediğimizde, Euro Bölgesi’nde açıklanan Ağustos ayı Tüketici fiyat endeksi verisi aylık bazda yüzde 0,3 ve bir önceki yılın aynı ayına

göre yüzde 1,5 oranında artış gösterdi. Aynı zaman aralığında açıklanan Çekirdek TÜFE verisinde aylık bazda yüzde 0,3 ve yıllık bazda yüzde 1,2 oranında

artış kaydedildi. ECB yönetim konseyi üyesi Ardo Hansson açıklamalarında, normalleşme sürecinin kademeli olması gerektiğini belirtirken para politikası

çerçevesinde atılacak adımların yeni tedbirleri de içerisinde barındırması gerektiğini açıkladı. İngiltere Merkez Bankası (BoE) Başkanı Mark Carney yaptığı

açıklamalarda Brexit sürecinin büyüme görünümüne negatif etkilerinin olacağını ve sürecin enflasyon rakamlarında yükselişlere neden olabileceğini ifade

ederken enflasyonun hedeflenen düzeye ulaşması için ilerleyen dönemde yapılması beklenen faiz artışının kademeli ve sınırlı olması gerektiğini belirtti.

ABD borsaları günü artıda tamamladı.

Yurtiçi gelişmeleri incelediğimizde, zayıf veri akışı ile birlikte sınırımızda yaşanan jeopolitik risklerde yaşanan artış ve Türkiye-Almanya arasında yaşanan

siyasi gerilimin, TL fiyatlamaları üzerinde negatif yansımaları görülürken kurun 3,4994 seviyeleri civarına kadar yükseldiği görüldü. BİST-100 Endeksi yüzde

1,12 düşüş ile günü 106.534 puandan tamamladı. İşlem hacmi 4,8 milyar TL olarak gerçekleşti. TCMB ağırlıklı ortalama fonlama maliyeti dün, yüzde 11,99

seviyesinden gerçekleşti. Yurtiçinde gösterge tahvil getirisi yüzde 0,43 artış ile yüzde 11,67’e ve on yıllık tahvil getirisi yüzde 0,37 artış ile yüzde 10,75’e

yükseldiği görüldü. 5 yıllık ülke CDS risk primi yüzde 0,06 artış ile 162,24 seviyesi civarında olduğu görülmekte.

19 Eylül 2017

Para Birimi

TSİ

Veri/Gelişme

Dönem

Beklenti

Önceki

Değişim

Önem

EUR

12:00

Euro Bölgesi ZEW Endeksi

Eylül

32,4

29,3

Aylık

**

USD

15:30

ABD İnşaat İzinleri

Ağustos

-0,8%

-4,1%

Aylık

**

USD

15:30

ABD Konut Başlangıçları

Ağustos

1,175M

1,155M

Aylık

**

19 Eylül 2017

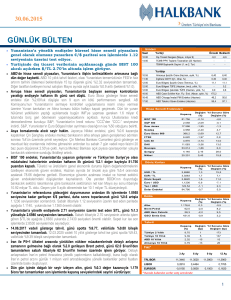

BİST100 endeksi önceki günü %1.12 düşüşle

78.139 seviyesinde tamamladı. 4.8 milyar TL

işlem hacminin gerçekleştiği günde Bankacılık

endeksi %0.77, Sanayi endeksi ise %1.42

düşüş yaşadı. Haftanın ilk işlem gününde Türk

Lirası’nın diğer gelişmekte olan çoğu ülke para

birimleri ile birlikte Dolar’a karşı bir değer kaybı

içerisinde olduğu gözlendi. Gün sonuna

baktığımızda ise bu değer kaybının %1,5 ile

en fazla Türk Lirası’nda gerçekleşmiş

olmasının

BİST100’deki

düşüşü

de

açıkladığını

söyleyebiliriz.

Zira

tahvil

faizlerindeki yükseliş yanında borsadaki

yabancı oranının da arka arkaya altıncı günde

de düşmeye devam etmesi de dünkü düşüş

hareketine etki eden faktörler arasında

gösterilebilir. Kuzey Irak ve Suriye’deki

gelişmelerin yanı sıra ABD’de FED para

politikası kurulu toplantısından çıkacak

kararlar kur üzerinde ve dolayısıyla borsa

üzerinde etkili olmaya devam edecek. TL

bazında endekste yılbaşından bu yana devam

eden kırılmasının ardından düşüş eğiliminin

yeni günde de sürmesi durumunda ilk olarak

106.000 desteğinden geri dönüş olup

olmayacağını takip edeceğiz. Bu seviye

altında ise 105.300 ve kritik 104.900 destekleri

izlenecek.

Olası

yukarı

yönlü

tepki

hareketlerinde 107.000 ilk direnç olarak

izlenmeli. Bu seviye aşılabilirse 107.450 ve

107.800 diğer direnç seviyeleri izlenebilir.

Destekler: 106.000 / 105.300 / 104.900

Dirençler: 107.000 / 107.450 / 107.800

19 Eylül 2017

Ekim vadeli kontrat dün %0.95 düşüşle

132.500 seviyesinde günü tamamladı. Gün

içerisinde

132.425’e

kadar

gerilerken

yılbaşından bu yana devam eden yükselen

trendi desteğini test etmiş oldu. Bu açıdan yeni

günde kontratın hareketleri kritik öneme sahip

olacak.

132.400

altında

bir

açılış

gerçekleşmesi durumunda trend kırılımı

gerçekleşeceği için satış baskısında artışlar

yaşanabilir. Böyle bir durumda düşüşler

131.500 ve 131.000’e doğru devam edebilir.

Kontrat

132.400

üzerinde

kalmayı

başarabilirse oluşabilecek tepki alımlarında

ise 133.000 ve 133.600’e doğru yükselişler

yaşanabilir.

Destekler: 132.400 / 131.500 / 131.000

Dirençler: 133.000 / 133.600 / 134.200

19 Eylül 2017

JANTS: 30.000 TL sermayeli, JMWEXP Dış Ticaret Ltd Şti. ünvanlı, faaliyet konusu dış ticaret olan yeni şirket kuruluşu yapmıştır.

SAYAS: İspanya, Portekiz ve çevre Adalar bölgelerindeki Nissan bayilerine yılda ortalama yetmiş bayilik kurumsal kimlik ürünü ihracatı hususunda

mutabakata varıldığı açıklanmıştır. İhracatın yılda 1.500.000 EUR tutarında bir hasılat yaratması beklenmektedir.

DGKLB: Manisa ve İzmir illerinde 6 yeni mağaza açılışı gerçekleştirildiği açıklanmıştır.

ADANA ÇİMENTO SANAYİİ T.A.Ş.

02Aralık

03

05

Ocak 2016

2017

29