;ğ,;£:m TğğğğğA’

“Hükümet Proqramı”nda verqiler

.1

YENİ HÜKÜMET GEÇEN HAFTA KURULDU VE HÜKÜMET

PROGRAMI DA AÇIKLANDI. PROGRAMDA VERGİ

MEVZUATINDA YAPILMASI ÖNGÖRÜLEN DEĞİŞİKLİKLERE

İLİŞKİN BÖLÜMLER DE VAR. BU YAZIDA BUNLAR ÜZERİNDE

DURACAĞIZ YAZIDA AYLIK NET ASGARI ÜCRETİN BİN 300

URAYA ÇIKARIUIASI DURUMUNDA BRÜT ASGARİ ÜCRErE VE

İŞVERENE MAÜYErİNE İLİŞKİN HESAPLANALAR DA VAR.

Başbakan Ahmet Davutoğlu

geçtiğimiz günlerde TBMM Genel

Kurulunda 64. Hükümet Programını

açıkladı. Programda

demokratikleşme ve yeni anayasa,

istikrarlı ve güçlü ekonomi, bilim,

teknoloji ve yenilikçi üretim,

yaşanabilir şehirler ve sürdürülebilir

çevre gibi başlıklar altında,

hükümetin önümüzdeki dön yıla

ilişkin planlan ve öngörülen yer

alıyor. Programdaki kadınlar ve

gençlerle ilgili yenilikler, asgari ücret

artışı, emeklilerin, muhıarlann,

polislerin, uzman erbaş ve erlerin

maaşlarında yapılacak artışlar

kamuoyunda en fazla merak

uyandıran konular oldu.

Biz ise bu yazımızda, hükümet

programının, vergi mevzuatında

önümüzdeki dört yıllık sürede

yapılması öngörülen değişikliklerle

ilgili bölüınleh üzerinde duracağız.

Bu kapsamda aylık net asgari ücretin

bin 300 liraya çıkarılması durumunda

brüt asgari ücret ve işverene

maliyetine ilişkin hesaplamamıza da

yer veriyoruz.

GELİR VERGİSİ

Gelir ve Kurumlar Vergisi

kanunlarının birleştirilmesi

çalışmaları uzun yıllardır gündemde.

Hükümet programında vergi

mevzuatının sadeleştirilmesi

çalışmalarına devam edileceği ve bu

kapsamda yeni Gelir Vergisi

Kanunu’nun çıkanlacağı belirtiliyor.

58 Ekonomisi 2QKasırıı 2015

Yeni yasa;yatrım, üretim,

istihdam ve usarnıfların teşvik

edilmesi, vergiye gönüllü uyumun

artırılması ve kayıtlı ekonomiye

geçişin hızlandırılması, vergi

tabanının genişletilmesi, vergi

adaletinin pekiştirilmesi, vergi

güvenliğinin güçlendirilmesi amaçları

çerçevesinde hazırlanacak.

Bu yasada, gayrimenkullenin

elden çıkanlmasından sağlanan

kazancın (değer artış kazancı)

vergilendirilmesine yönelik

uygulamaların gözden geçirileceği ve

finansal araçlar ile bunlann dayanak

varlıklarına ilişkin vergi

uygulamalarının uyumlu hale

getirileceği belirtiliyor. Mükellef ve

meslek mensupbrını yakından

ilgilendiren dördüncü dönem geçici

vergi beyannameleri kaldırılması da

yeni yasa ile düzenlenecek olan bir

başka konu. Aynca basit usul

mükelleflerine kayıtlannı kendilerinin

tutabilmesine imkan sağlanacağı da

programda belirtiliyor. Programın

Girişimcilik ve KOBI’le( bölümünde

ise basit usulde vergilendidlen esnafın

yıllık 8 bin liraya kadar

kazançlarından hesaplanan verginin

alınmayacağı ifade ediliyor.

Programın “Gençlik” başlıklı

bölümünde, yeni iş kuran gençlere üç

yıl boyunca gelir vergisi muafiyeti

sağlanacağına da yer veriliyor.

KURUMLAR VERGİSİ

Programda halka açık şirketlerin

destekleneceği, devamında ise öz

kaynak kullanımına vergi kolaylığı

sağlanacağı belirtiliyor. Bu konuda

gerekli yasal düzenleme yapıldı ve 1

Temmuz 2015’ıe yürürlüğe girdi

zaten. Böylelikle öz sermaye ile

finansmana vergi kolaylıkları

getirilmiş oldu. Bu kapsamda 1

Temmuz 2015 tarihinden itibaren

nakdi sermaye amrımı yapan

şirketler anınlan sermayenin belli bir

kısmını her yıl kurum kazancından

indirebiliyorlar. Yasal düzenleme

yürürlüğe girmiş olmakla birlikte,

birçok konuda tereddütler

bulunuyor. Maliye Bakanlığı’nın

konuya ilişkin ayrıntılı bir tebliğ ile

bu tereddütleri ortadan kaldırması

bekleniyor.

USUL YASASI

Programda, ekonomik ve sosyal

politikalara uyum sağlamak, sade ve

daha kolay uygulanabilir bir hale

geıirmek amacıyla yeni Vergi Usul

Kanunu’nun çıkarılacağı belirtiliyor.

Bu kapsamda; mükellef haklarını

amran, vergi denetiminde adaleti,

eşitliği ve güven duygusunu

sağlayan, vergi idaresi

uygulamalarında şeffaflığı ve hesap

verebilirliği artıran, uyuşmazlıkların

çözümünü kolaylaştıran. değerleme

hükümlerini mükellef lehine

iyileştiren. vergiye uyum

maliyetlerini düşüren düzenlemeler

yapılacağı ifade ediliyor.

DİĞER VERGİLER

Programda kayıt dışılığın

azaltılması, yatırım ve üretim

üzerindeki yüklerin hafifletilmesi ve

mükerrerliklerin önlenmesi amacıyla

Damga Vergisi Kanunu’nun gözden

geçirileceği belirtiliyor. ‘Tanm ve

Gıda’ başlıklı bölümünde yem ve

gübrede KDV’nin kaldırılacağı ifade

ediliyor.

1

?‘

‘•“••

•‘ ‘•••••

‘h şş şrrrhı’<’ .-...

ı4.__şwŞgŞŞŞ”1’ :-. -.

“:‘.

r

—

1

Programın “Gençler” başlıklı

bölümünde ise öğrenim gören

gençlerin pasaport harcının

kaldınlacağı, “Tasarmflar” başlıklı

bölümünde imalat sanayii makineteçhizat yatınmlarının finansmanında

banka ve sigorta muameleleri vergisi

t BSMV) istisnasının getirileceği

belirtiliyor.

asgari ücret vaadiyle ilgili olarak

Asgari Ücret tespit Komisyonuna

teklifte bulunulacağı belirtiliyor.

Ayrıca yapılan işin tehlike sınıfına

göre, asgari ücrette farklılaştırma

sağlanmast da öngörülüyor.

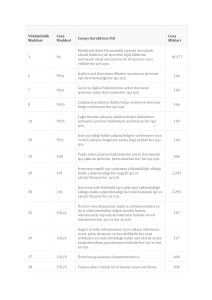

Asgari ücretin net bin 300 lira

olabilmesi için, brüt ücret ve işverene

maliyetinin ne kadar olması gerektiği,

şu anda geçerli olan tutarlarla

karşılaştırmalı olarak aşağıdaki

tabloda yer alıyor.

Ayrıca asgari ücretin 2016 yılının

kapsamlı bir analize ıhi tutulacağı,

• Vergileme alanında vatandaşa

hizmeti sunarken, teknolojinin

imkünlanndan daha çok

yararlanılacağı,

• Vergi Idaresinin heşeri ve

teknik kapasitesinin amrılacağı,

• Büyük ölçekli yatırımlar ile

stratejik sektörlerin teşvikine devam

edileceği,

KAYIT DIŞIYLA MÜCADELE

• Inorganik kimya, biyoyakıt,

Uygulamaya konulacak olan

alternatif kompozit malzemeler gibi

‘Kayıt Dışı Ekonominin Azaltılması

alanlarda AR-GE faaliyetlerinin teşvik

öncelikli Dönüşüm

edileceği,

Programı kapsamında

Net asgari ücret ve işverene maliyeti

• Yüksek teknolojili

• Kayıt dışı ekonominin

ürünlere yönelik yatınmian

boyutu ölçülerek, kayıt

Net Asgari Ücret Hesabı

2015 /7-12

2016

ülkemize çekmek üzere

dışıhğın yol açtığı etkiler

Günlük Brüt Ücret

42,45

54,90

serbest bölgelerin

araştırılacak ve bir envanter

‘Aylık Brüt Ücret

1273,50

1.647,00

cazibesinin arnnlacağı,

çalışması yapılacak,

SGK Primi Işçi Payı

178,29

230,58

• Dühilde işleme

• Denetim kapasitesi

işsizlik Sigortası işçi Payı

12,74

16,47

Rejiminde aksaklıklart

güçlendirilecek,

Gelir Vergisi Matrahı

1.082,47

1.399,95

engellemeye yönelik

• Eğitici ve kapsayıcı

Hesaplanan Gelir Vergisi

162,37

209,99

gerekli tedbirlerin

yöntemlerle top[umun tüm

Asgari Geçim Indirimi (Bekar)

90,11

alınacağı,

123,53

kesimlerinde farkındalık

Kesilecek Gelir Vergisi

72,26

• Lüks ve/veya ithalat

86,47

artırılacak,

Damga Vergisi

yoğunluğu yüksek tüketim

9,67

12,50

• Gümrük kapıları ve

Net Asgari Ücret

mallarına caydırıcı

1.000,54

1.300,98

gümrükler modernize

Yasal Kesintiler

vergilendirme yapılacağı,

edilerek yenilenecek,

Gelir Vergisi

• Altın bankacılığı

72,26

86,47

• Sosyal yardım alanlann

SSK Primi lşçi Payı

başta

olmak üzere, altın

178,29

230,58

gelirlerinin. kayıtlı işe başlar

lşsizlik Sigortası Işçi Payı

şeklinde

tutulan

12,74

16,47

başlamaz kesilınemesi ve

Damga Vergisi

tasarmfların

sisteme

9,67

12,50

belirli bir süre veya geliri

çekilmesi

Kesintiler Toplamı

için

çeşitli

272,96

346,02

yeterli bir noktaya erişinceye

Işverene Maliyeti

mekanizmalar

kadar devam ettirilmesi

gelişürileceği,

Brüt Ücret

1.273,50

1.647,00

sağlanacak.

Payı*

• Bireysel emeklilik

SGK Primi Işveren

197,39

255,29

sisteminde

kesinti

lşsizlik Sigortası lşveren Payı

25,47

32,94

ASGARİ ÜCRET ARTIŞI

oranlarının

uluslararası

lşverene Maliyeti

1A96,36

1.935,23

Seçimlerden önce hemen

düzeylere

yaklaştırılaca

ğı

‘5510 sayılı Kanun’un 87. maddesinin (ü bendine göre. bentte belirtilen

şartları sağlayan işverenlere, 5<3K primi işveren payında 5 puanlık ındinm

her pan1 asgari ücretle ilgili

ve “otomatik katılım

sağlandığı için, yukarıdaki hesaplamada SOK primi işveren payı

vaatte bulundu. Bin 300 lira,

(%20,5-5 Puan e) % 75.5 olarak dikkate alınmıştır.

sisıemi”nin pilot

bin 500 lira diyenin yanında, iktidara

tamamında uygulanmak üzere, aylık

çalışmasının yapılacağı,

gelmeleri durumunda asgari ücreti 5

net bin 300 lira olarak belirlenmesi ve

• Kıdem tazminatı sisteminde

bin liraya çıkaracağını söyleyenler

vergi dilimlerinin yeniden değerleme

yaşanan sorunların çözümü amacıyla

vardı, Ancak bilindiği gibi asgari

oranında artırılması halinde, ekim

sosyal tamilarla diyalog içinde gerekli

ücret devleti değil esas itibarıyla

ayından itibaren yıl sonuna kadar

düzenlemelerin yapılacağı,

işverenleri ilgilendirivor. Bu ücretin

vergi amşına paralel olarak aylık net

• 51 ilde uygulanmakta olan

ne kadar olacağı konusu da her yılın

ücrette bir düşüş (yaklaşık 70 lira)

yüzde 6 oranındaki Işveren Sigorta

sonuna doğru işçi ve işveren

olacağını da hatırlatmak isteriz.

Primi indiriminde esas alınan 10 işçi

temsilcileri ile devletin katıldığı bir

çalıştırma zoranluluğunun

komisyon ıarafından belirleniyor.

DİĞER HUSUSLAR

kaldırılacağı,

Bu kapsamda Hükümet

Hükümet programında ayrıca;

konularına da yer verildiği

Programında net bin 300 liralık

• Istisna, ınuafiyeı ve indirimlerin

görülüyor.

t’

29 K,ısıııı 2915 üiumm 59