VERGDE GÜNDEM

M.FATIH KÖPRÜ fatih.kopruğtr.ey.com

www. vcr3idegundem. corn

rğğğğğğğğğj/

Vergi kesintisi varsa

beyan yok!

BİREYSEL YATIRIMCILAR TARAFINDAN 2014 YILINDA ELDE

EDİLEN MENKUL KIYMET GELİRLERİNİN ÇOĞU, BANKA VE

ARACI KURUMLAR TARAFINDAN KAYNAKTA VERGİ

KESİNTİSİNE TABİ TUTULDUĞU İÇİN BEYAN EDİLMİYOR.

VERGİ KESİNTİSİ YAPILMAYAN BAZI GELİRLERİN İSE BU

AYIN 25’İNE KADAR BEYAN EDİLMESİ GEREKİYOR.

BEYANNAMEDE HESAPLANAN VERGİ İKİ TAKSİHE

ÖDENEBİLİYOR.

tI

Menkul kıymet gelirlerinin birçoğu,

uzun yıllardır kaynakta kesinti (stopaj)

yoluyla vergilendiriliyor. Bu vergi ke

sintisi, işlemlere aracılık eden banka ve

ya aracı kurumlar tarafından yapılıyor.

Vergisi kaynakta kesilen bu gelirler için

beyanname verme zorunluluğu bulun

muyor.

Ama yine de beyan uygulamasının,

başta eurobond ve temeltü gelirleri ol

mak üzere bazt menkul kıymet gelirle

rinde hl devam ettiğini hatırlatmakta

fayda var.

Bu yazımızda, bireysel yatınmcıla

nn 2014 yılında; başta hisse senedi.

devlet tahvili ve eumbond olmak üze

re, yatınm fonu ve varandardan elde et

dkled gelirler ile mevduat ve repo ge

lirlerinin vergilendirilmesi konusuna

değineceğiz.

BORSA KAZANÇlRl

Yatırımcılann Borsa Istanbul’da

(BISt yaptıklan hisse senedi işlemle

rinden oluşan kar veya zarar, işleme

aracılık eden banka veya aracı kurum

tarafından hesaplanıyor. Üçer aylık ola

rak belirlenen kazançlar üzerinden sto

paj (vergi kesintisi) yapma yükümlülü

ğü de bu kurumlara ait. Stopajın oranı

60 Ekonomlst BMaıt 2015

menkul kıymet yatırım ortaklığı

(MKYO) hisse senedi kazançlarında

yüzde 10, diğer hisse senetlerinde ise

yüzde 0 olarak uygulantyor.

Slopaj orant ister yüzde 10 isterse

de yüzde 0 olsun, BIST’te gerçekleştiri

len hisse senedi işlemlerinden sağlanan

kazançlar stopaj yoluyla vergilendiril

niş kabul edildiğinden, elde edilen ka

zanç kaç lira olursa olsun aynca beyan

name verilmiyor.

HiSSE SENEDİ KAR PAYI

Borsada veya borsa dışındaki şir

ketler tarafından gerçek kişi onaklara

dağıtılan kr paylan (temettü) üzerin

den yüzde 15 oranında vergi kesilmesi

gerekiyor. Kaynakta kesilen bu vergi ile

iş bitmiyor. Bazı hallerde bu gelirlerin

gelir vergisi beyannamesi ile beyanı da

söz konusu olabiliyor.

Hisse senedi kar paylarının brüt nı

ıarının yarısı gelir vergisinden istisna.

Kalan yansının 27 bin lindan fazla ol

ması durumunda. istisna sonrası kalan

tutarın beyan edilmesi zorunlu. Yani

2014 yılında brüt 54 bin liradan (net 45

bin 900 lira) fazla temettü geliri elde

eden bir yatınmcının bu gelirini beyan

etmesi gerekiyor.

Temettü gelirinin beyan edilmesi

durumunda hesaplanan vergiden, kar

payını ödeyen kurum tarafından yapı

lan vergi kesintisinin (yüzde 15) Limamı düşülebiliyor.

TAHViL VE BONO

Günümüzde piyasada genellikle

uzun vadeli ve kuponlu devlet tahville

ri işlem görüyor. Bireysel yattrımcılar

bu rnhvillerden dönemsel olarak kupon

faizi alıyor. Ya da tahvil ve bonolar ya

desinden önce saulamk alım satım ka

zancı da elde edilebiliyor.

2006 ve sonrasında ihraç edilen bu

tür kıymetlerden elde edilen faiz ve

alım satım kazançlan üzerinden, banka

veya aracı kurum tarafından yüzde 10

oranında vergi kesintisi yapılıyor. Bu

gelirler için, tutarı ne olursa olsun gelir

vergisi beyannamesi verilmesi zorunlu

luğu bulunmuyor.

EUROBOND KUPON FAİZi

Eurobondlar, Türk Hazinesi tarafın

dan, döviz cinsinden, yundışt piyasalar

da ihraç edilen tahviller. Bu menkul

kıymederden e]de edilen gelirler üze

rinden vergi kesintisi yapılmıyor.

Döviz cinsinden kupon faizinin TL

karşılığı, kupon tarihindeki Merkez

Bankası döviz alış kuru kullanılarak he

saplanıyor. Bu tutar, 2014 ydı için ge

çerli olan 27 bin liralık beyan sınırının

altında ise beyanname veımeye gerek

yok. Sının aşması durumunda ise tama

mının gelir vergisi beyannamesi ile be

yan edilerek. hesaplanan vergitdn

ödenmesi gerekiyor.

ALIM SATIM KAZANCI

Eurobondlann 2014 yilında sanlma

sı durumunda ise kazanç; tahvilin satış

tarihindeki TL karşılığından, alış tarihin

deki TL karşılığının çıkarılması şeklin

de hesaplanıyor. Bu hesaplama yapılır

ken maliyet bedelinin endekslenmesi

de mümkün. Ancak 2006 ve sonrasında

ihraç edilen eurobondların endeksle

meye tabi tutulabilmesi için Yİ-ÜFE

(Yurtiçi üretici fiyat endeksi) farkının

yüzde lüdan fazla olması gerektiği

unutulmamalı. 2006 öncesinde ihmçlar

için böyle bir sınırlama yok.

2006 öncesinde ihraç edilen euro

bondların 2014 yılında satılmasından

sağlanan kazancın aynca 21 bin lirası

gelir vergisinden istisnadır. Yani kazanç

21 bin liradan az ise beyan etmeye ge

rek yok. Aşması durumunda, aşan kıs

mm gelir vergisi beyannamesi ile beyan

edilmesi gerekiyor.

2006 ve sonrasında ihraç edilen eu

robondiar için böyle bir istisna söz ko

nusu değil. Yukandaki şekilde hesap

lanan kazancın tutarı ne olursa olsun

gelir vergisi beyannamesi ile beyan

edilmesi gerekiyor.

p

ketlerin hisse senetlerinden oluşan

yatırım fonlarının katılma belgelerinin, bir yıldan daha fazla süreyle elde

tutulduktan sonra satılmasından elde

edilen gelir üzerinden ise stopaj yapıl

mıyor.

Bunlar dışındaki menkul kıymet

yatırım fonu katılma belgelerinden el

de edilen gelirler üzerinden yüzde 10

oranında vergi kesiliyor. Ister stopaj ya

pılsın isterse yapılmasın, yerli yatınm

fonu gelirleri aynca beyan edilmiyor.

VARANTLAR

Varantlardan elde edilen gelirler

stopaja tabidir. Bu stopajın oranı

BISTte işlem gören ve dayanak varlığı

hisse senedi veya hisse senedi endeksi

olan varantlar için yüzde 0 (sıfır) olarak

uygulanıyor. Yatınıncılar tarafından bu

MEVDUAT FAİZi VE REPO

Bireysel yatınmcılann 2014 yılında

elde ettikleri repo gelirleri üzerinden

yüzde 15 oranında vergi kesintisi yapı

lıyor. Mevduat faizleri ile kaıılım ban

kalannca katılma hesaplarına ödenen

kür paylan üzerinden yapılan stopajın

oranı ise sabit değil. Vadeye ve döviz

cinsine göre farklı oranlar uygulanıyor.

Vergi kesintisi oranı yüzde 10 ile yüz

de 18 arasında değişiyor.

Utı şekilde stopaj yoluyla vergilen

dirilmiş olan; repo gelirleri, mevduat fa

izleri ve katılma hesaplarına ödenen

kür pavlan, rutan ne olursa olsun beyan

edilmiyor.

Devlet tahvili ve Hazine bonosu ğejfrled

(faiz-alım satım)

Euroband kupon faizi

YURTDIŞI FAiZ

(2006 öncesinde ihraç)

YATIRIM FONLARI

Farklı fonlar için farklı stopaj oran

ları söz konusu. Örneğin ponföyünün

en az yüzde 75’i hisse senedinden

oluşan fonlarda (hisse senedi yoğun

fon) stopaj oranı yüzde Ü olarak uygu

lanıyor. Bunun yanında ponföyünün

en az yüzde 51’i Türkiye’de kumlu şir

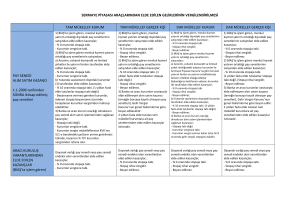

ÖZET TABLO

Menkul kıymederin sayısı çok fazla.

Bu köşede hepsinin vergilendirilmesi

hakkında açıklama yapmamız müm

kün değil. Bu nedenle yukandaki gelir

lerin yanında diğer bazı menkul kıymet

gelirlerinin vergilendidime esaslannı

aşağıdaki tabloda özetlemeye çalıştık.

BEYAN VE ÖDEME

2014 yılı menkul kıymet gelirlerine

ilişkin beyannamenin 25 Man 2015 Çar

şamba gününe kadar verilmesi gereki

yor. Beyannamede hesaplanan verginin ise iki taksitte ödenmesi mümkün.

Ilk taksit 31 Mart, ikinci taksit ise 31

Temmuza kadar ödenebilir.

Menkul kıymet gelirlerinde vergilendirme esasları

st—

Ge

(%1

eya dn,

Hisse senedi satış kazancı (BIsrtğ

0

Beyan edilmez.

MKYO hisse senedi satış kazana (BİSrte) 10 Beyan edilmez.

Hisse senedi kir payı (temeftü)

Eurobond satış kazancı

Yurtdışı bankalardan veya Türki

ye’deki bankalann yurtdışındaki şube

lerinden elde edilen faiz gelirleri için ise

aynı şeyi söylemek mümkün değil. Bu

gelirler üzerinden vergi kesintisi yaptI

madığından, 2011 yılında elde edilen

faizin bin 100 lirayı aşması durumunda,

tamamının beyan edilerek vergisinin

ödenmesi gerekiyor.

gelirler üzerinden sıopaj ödenmediği

gibi beyanı da söz konusu değil.

Euroband satış kazancı

(2006 ve sonrasında ihraç)

Repo geliri

Mevduat faizi

Kablm> bankalan Ur payı

Yurtdışı banka mevduat faizi

Kira sertifikası kir payı gelirleşi

ve alım satım kazançlan

(Türkiye de ihraç)

Yatırım fonu gelirleri

Varant

(Dayanak varlığı hisse senedi>

Vadeli işlem ve opsiyon kazana

(Hisse senedi veya hısse senedi

endeksine dayalı kontratlardan)

Vadeli işlem ve opsiyon kazancı

(Diğer kontratiardan)

15

10

Brüt tutarın yarısı istisna. Kalan

tutar, 27 bin liradan fazla ise

beyan edilir. Stopajın tamamı

beyannamede hesaplanan

vergiden düşülür.

Beyan edilmez.

0

27 bin lirayı aşarsa tamamı

beyan edilir.

Endeksleme yapılabilir. Kazanç

21 bin lirayı aşarsa. aşan tutar

beyan edilir.

Endeks farkı yüzde lOdan

fazlaysa endeksleme yapılabilir.

Kazancın tamamı beyan edilir,

15 Beyan edilmez.

10-18 Beyan edilmez

10-18 Beyan edilmez.

Bin 400 lirayı aşarsa tamamı

beyan edilir.

10 Beyan edilmez.

-

-

-

10*

0

Beyan edilmez.

Beyan edilmez.

0

Beyan edilmez.

10

Beyan edilmez.

() PofllöyünOn en az yüzde 571 BiS Tie işlem gören hisse

oluşan yatırım Ibnj

belgelerinin. bir yvidan tazıa süreyle eido turulduktan sonra,eneuerinden

sahlmnından eağlanan kız.n

yapılmat Hisse senedi yoğun (onlarda sıupaj oran, yüzde

0d,r. Dlğerierlnde yüzde 70.

S3ian 2015

aaRımıst6l

r