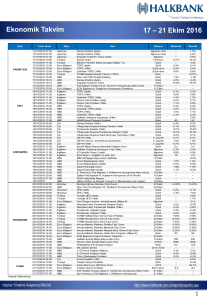

20 Nisan- 24 Nisan 2015

advertisement

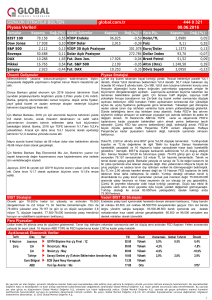

20Nisan24Nisan2015 GLOBALPİYASALARDAGEÇTİĞİMİZHAFTANINÖZETİVEGELECEKHAFTA... Globalpiyasalardageçtiğimizhaftabirbirindenönemligelişmeleritakipettik. IMF, Dünya Ekonomik Görünümü hakkında rapor yayınladı. Raporun araştırma ekibimizce düzenlenmiş haline buradakilinktenulaşabilirsiniz.http://www.ikonx.net/articles/21 ABD tarafında; ÜFE ve Perakende Satışlar beklentilerin hafif altında geldi ve dolar endeksi hafta başından itibaren gevşemeyebaşladı.PerşembegünübeklentialtındaaçıklanankonutrakamlarınınardındanAkşamsaatlerindeiseyerelFED Başkanları,ardıardınaaçıklamalardabulundu.FED’inpolitikalarıhakkındafarklıgörüşlerinortayaçıkmasıylabirliktedolardaki güçkaybıhızlandı. Avrupa’da; hafta başında önemli ekonomik veriler yer almazken Yunanistan’ın çözülemeyen ve her hafta konuşulmaya devamedenborçkrizitekrargündemdeydi.Salıgünüiseİngiltere’denÜreticiFiyatEndeksini,EuroBölgesi’ndeniseSanayi Üretimi rakamlarını takip ettik. Çarşamba günü Euro Bölgesi’nden ticaret dengesi gelirken, Avrupa Merkez Bankası Para Politikası Kurulu toplantısı yapıldı. Faizlerin sabit kaldığı toplantının ardından Başkan Draghi basın açıklaması yaparak sorularıcevaplandırdı. Asyatarafında;PazartesigünüJaponya’daMerkezBankasıParaPolitikasıKurulutoplantısıdüzenledi.AyrıcaÇintarafından da beklentilerin çok altında gelen ticaret dengesi rakamları konuşuldu. Çin tarafından ekonomik büyüme (GSYİH) ve perakendesatışlaraçıklandı.BölgeninbirdiğerönemliekonomisiolanJaponya’daniseSanayiÜretimiveKapasiteKullanım Oranı’nıizledik.PerşembegünüdeAvustralya’daistihdamdeğişimiveişsizlikoranıaçıklandı. Türkiye’deisebütünhaftarekorseviyelereulaşanve2.7000seviyesiniaşanUSDTRYkurukonuşuldu.İşsizlikrakamlarının yükselmeyedevametmesi,enflasyondakiartışındurdurulamaması,caridengedekiaçığınartmasıveekonomikbüyümenin yavaşlamasıylabirlikteTürkLirası,Dolarkarşısındaençokdeğerkaybedenparabirimleriarasındayeraldı. 20Nisan24Nisan2015 ABD GeçtiğimizhaftaABDgündemininilksıralarında,son15ayınendüşükseviyesindeaçıklanan TarımDışıİstihdamverisininyarattığı‘’büyüme’’endişelerivardı.PerakendeSatışveSanayi %0.99 Üretimi verilerinin de beklentinin altında kalmasının ardından açıklanan Bej Kitap endişeler 2081,18 birazolsunbastırılmayaçalışsadapiyasadaspekülasyonlardevametti.BejKitapta,İşsizlik rakamlarının gerilemesi düşen petrol fiyatlarına bağlanırken, Sanayi Üretiminde ki gerileme ise soğuk hava şartlarıyla açıklandı. Beklentinin üzerindeki çekirdek enflasyon rakamları da %1.29 FED’inhedeflediğienflasyonrakamlarınıyakalamasıiçinumutışığıyaktı. 17826,30 Haftanın son işlem günü açıklanan tüketici güveni ise son 8 yılın en yüksek ikinci seviyesindeydi.BöylelikleABD'detüketicigüveni2007'denbuyanagörülenenyüksekikinci seviyeyigörmüşoldu. NASDAQ %1.30 GeçtiğimizhaftaABD’nindiğergündemmaddeleriniFOMCüyelerininaçıklamalarıoluşturdu. 4931,81 Yaptıkları konuşmaların ardından Amerikan dolarında oynaklıklara neden olan konuşmacıların ilki New York FED Başkanı Dudley’di. Dudley, “ekonomi daha yavaş büyüyorsa,işgücüpiyasasızayıflıyorsaveenflasyon,FED'in%2hedefininaltındaysa,ilkfaizartışınındahageçgelmesini beklemek mantıklı olacaktır." açıklamasının ardından bugün de, "devlet ve yerel yönetimlerin, bütçeleri ve borçları efektif olarakyönetilmeli."dedi.AynıgünkonuşanUluslararasıParaFonu(IMF)BaşekonomistiOlivierBlanchardise,IMF'nin2015 ekonomikbüyümebeklentileriniaçıkladı.IMF'nin2015ekonomikbüyümebeklentileriaşağıdakigibidir. S&P DOW ABD EuroBölgesi Japonya İngiltere Kanada 2014 %2.4 %0.9 %-0.1 %2.6 %2.5 2015 %3.1 %1.5 1% %2.7 %2.2 20Nisan24Nisan2015 ABD Asya seansı sırasında konuşan Minneapolis FED Başkanı Narayana Kocherlakota, "FED'in bu yıl faiz artırımına gitmesi uygunolmayacak,çünküenflasyonFED'in%2hedefineulaşmasınıgeciktirebilir."açıklamasındabulunurken,güniçerisinde konuşmayapanSt.LouisFEDBaşkanıJamesBullardise,"Faizartışınabaşlamakiçiniyibirzamanolabilir.Ekonomininartık ultra düşük faizlere ihtiyacı yok. İsithdam piyasası, tam istihdam seviyelerine yakın. Enflasyon muhtemelen FED'in %2 hedefinedönecek.Güçlüdolargenelolarakbüyümeyiyolundançıkarmaz."dedi. Richmond Fed Başkanı Jeffrey Lacker, “Kısa vadeli faiz oranların şu an daha yüksek olması gerektiği üzerine sağlam bir zemin oluşturulabilir. FED’in faiz oranlarını artırması ve daha sonra tekrar sıfıra yakın seviyeye çekmesi bir ‘yenilgi’ olmaz. İstihdam piyasası, sürekli bir iyileşme kaydediyor ve işsizlik oranı, işsiz insanların istihdam edilebilirliğinin göstergesi olarak abartılıyor.Çünküuzunvadeliişsizliğinişgücünegeçişoranıkısavadeliişsizliğinyarısıseviyesinde."dedi. Açıklanan ÇekirdekÜreticiFiyatEndeksi(ÜFE)(Aylık)(Mar) ÇekirdekPerakendeSatışlar(Aylık)(Mar) ÜreticiFiyatEndeksi(ÜFE)(Aylık)(Mar) PerakendeSatışlar(Aylık)(Mar) SanayiÜretimi(Aylık)(Mar) İnşaatİzinleri(Mar) İnşaatİzinleri(Aylık)(Mar) İnşaatBaşlangıçları(Aylık)(Mar) HaftalıkİşsizlikMaaşıBaşvuruları PhiladelphiaFEDİmalatEndeksi(Nis) ÇekirdekTüketiciFiyatEndeksi(TÜFE)(Aylık)(Mar) ÇekirdekTüketiciFiyatEndeksi(TÜFE)(Yıllık)(Mar) TüketiciFiyatEndeksi(TÜFE)(Aylık)(Mar) KanadaÇekirdekTÜFE(Yıllık)(Mar) KandaÇekirdekTÜFE(Aylık)(Mar) KandaÇekirdekPerakendeSatışlar(Aylık)(Şub) KanadaTÜFE(Aylık)(Mar) KanadaPoltikaFaizOranı ABDMichiganTüketiciGüvenEndeksi Sonuç 0,20% 0,40% 0,20% 0,90% -0,60% 1,039M -5,70% 2,00% 294.000 7,5 0,20% 1,80% 0,20% 2,40% 0,60% 2,00% 0,70% 0,75% 95,9 Beklenti 0,10% 0,60% 0,20% 1,00% -0,30% 1,080M -2,00% 15,90% 280.000 6 0,20% 1,70% 0,30% 2,00% 0,30% 0,50% 0,50% 0,75% 94 Önceki -0,50% -0,10% -0,50% -0,50% 0,10% 1,102M 3,30% -15,30% 282.000 5 0,20% 1,70% 0,20% 2,10% 0,60% -1,50% 0,90% 0,75% 93 20Nisan24Nisan2015 AVRUPA Hafta başından bu yana Avrupa’nın ana gündem maddelerinden birini Yunanistan’ın çözülemeyenborçkrizioluşturmakta.FinancialTimes’da,haftabaşındabukonuylailgiliçıkan haberlerde,Yunanistan’ınbaşarısızlıklasonuçlananuzlaşmaçabalarıkarşısındaborçlarının temerrüdedüşebileceğiendişesimanşetlerdeyeralıyor.Yunanhükümetineyakınkaynaklara göre Yunanistan, uluslararası kreditörleri ile Nisan ayı sonuna kadar bir anlaşmaya varamaması halinde borç temerrüdü ilan etme adımı atmaya hazırlanıyor. Kaynaklarını hızlı şekildetüketenYunanistan,Nisansonundamaaşödemeleriyapamayacakdurumagelebilir. IMFisehaftaortasındayaptığıaçıklamalardaYunanistan’aayrıcalıksağlanmayacağınadair işaretler verdi. IMF, Yunanistan’ın ödemesi gereken borcunun ertelenmesine izin verilmeyeceğinibelirterek,Atina'nınnefesalmaşansınıortadankaldırdı. DAX FTSE CAC40 %5.54 11688,70 %1.36 6994,63 %1.88 5143,26 GeçtiğimizhaftanındiğergündemmaddesiiseAvrupaMerkezBankası’nın(ECB)yapmışolduğuPPKtoplantısıveardından gelen açıklamalar oldu. ECB politika faizinde değişikliğe gidilmediğini bildirdi. Hemen ardından Başkan Mario Draghi, QE politikasının ekonomik aktivitede beklenilen etkiyi yaratmaya başladığını ve göstergelerin de iyileşmeye başladığını bildirdi. EnflasyondakalıcıbirartışgözlenenekadarparasalgenişlemeninsüreceğinibelirtenDraghi"Enflasyonun2015'insonlarında yükselmesi bekleniyor. Varlık alım programı pürüzsüz şekilde devam edecek. Aylık 60 milyar euro hedefi geçerli" diye konuştu.IMF’ninhaftaarasındaaçıklandığıekonomikgörünümvebeklentilerraporundadaAvrupa’dakiülkelerinenflasyon düzeyleri2016yılısonundahedeflenendüzeyeyakınolarakgörülüyor.Draghi'ninkonuşmasındaayrıntılararasındaiseşuan içinekfaizindiriminingerekolmadığısözünotedildi. 20Nisan24Nisan2015 AVRUPA İngiltere’deistihdampiyasasıiyileşmeyedevamediyor.İşsizlikoranıŞubatayında%5.6seviyesinegerileyerek2008Ekim ayınınendüşükseviyesineulaştı. HaftasonunadoğruAvrupaborsaları,Yunanistankrizisebebiylerekorfiyatlamalarınardındankazançlarınıvermeyebaşladı. Açıklanan İngiltereBRCPerakendeSatış(Yıl)(Mart) İngiltereÇekirdekTÜFE(Yıl) İngiltereÜreticiFiyatEndeksi(Yıl)(Mart) İngiltereÜreticiFiyatEndeksi(Ay)(Mart) EuroBölgesiSanayiÜretimi(Ay)(Şubat) EuroBölgesiSanayiÜretimi(Yıl)(Şubat) AlmanyaTÜFE(Yıl)(Mart) AlmanyaTÜFE(Ay)(Mart) EuroBölgesiTicaretDengesi(Şubat) AvrupaMerkezBankasıFaizKararı(Nisan) EuroBölgesiCariDenge(Şubat) İngiltereOrtalamaGelirEndeksi(Şubat) İngiltereİşsizlikOranı(Şubat) İngiltereİşsizlikMaaşıBaşvuruları(Mart) EuroBölgesiÇekirdekTÜFE(Ay) EuroBölgesiÇekirdekTÜFE(Yıl) EuroBölgesiTÜFE(Ay) EuroBölgesiTÜFE(Yıl) Sonuç 3,20% 1% 0,00% 0,20% 1,10% 1,60% 0,30% 0,50% Beklenti Önceki 0,50% 0,20% 1,20% 1,20% 0,00% 0,00% 0,20% 0,30% 0,40% -0,30% 0,70% 0,40% 0,30% 0,30% 0,50% 0,50% 20,3MilyarEuro 21,1MilyarEuro 7,6MilyarEuro 0,05% 0,05% 0,05% 26,4MilyarEuro 29,4MilyarEuro 30,4MilyarEuro 1,70% 1,80% 1,90% 5,60% 5,60% 5,70% -20.700 -29.500 -29.100 1,40% 0,60% 0,60% 0,60% 0,50% 1,10% 1,10% 0,60% -0,10% -0,10% -0,10% 20Nisan24Nisan2015 ASYA Geçtiğimiz hafta Asya kıtasında açıklanan önemli verilere baktığımızda, Japonya Çekirdek Makinde Siparişleri, aylık bazda %0.4 seviyesinde daralırken yıllık bazda %5.9 düzeyinde büyüdü. Japonya’da izlediğimiz diğer önemli verilerden Sanayi Üretimi beklendiği gibi %3.1 seviyesindeazalırken,TüketiciGüvenEndeksihafifartarak41.7düzeyindegerçekleşti. Çin’de açıklanan 1.çeyreğe ait Gayri Safi Yurtiçi Hasıla (GSYİH), yıllık bazda %7.0 seviyesinde büyüme gösterirken, çeyreklik bazda %1.3 düzeyinde büyüme gösterdi. Çin Ticaretverilerindenİhracatlar%15.0seviyesindeazalırken,İthalatlar%12.7düzeyindeazaldı. İhracatveİthalatoranlarısonrasıTicaretDengesi3.08milyarfazlaverdi. Nikkei %1.29 19652,88 HangSeng %1.39 27653,12 Shangai %6.27 4287,30 Avustralya’da mart ayına ait İstihdam Değişikliği 37.700 kişi artarken, işsizlik Oranı’da %6.1 seviyesinedüştü.Avustralya’daizlediğimizbirdiğerönemliveriolanWestpacTüketiciGüveni ise %3.2 düzeyinde azaldı. Asya kıtasının önemli ekonomilerinden olan Yeni Zelanda’da açıklanan İşletme Güveni %23 seviyesinde,PMIise54.5düzeyindegerçekleşti. HaftaboyuaçıklamalarınıtakipettiğimizJaponyaMerkezBankası(BOJ)BaşkanıKuroda,genelenflasyontrendindeistikrarlı bir iyileşmenin olduğunu, enflasyon beklentilerin genel olarak artış olduğunu ve TÜFE’nin bu mali yılda muhtemelen %2 seviyesineulaşacağınısöyledi. 20Nisan24Nisan2015 ASYA Açıklanan JaponyaÇekirdekMakineSiparişleri(Aylık)(Şub) JaponyaÇekirdekMakineSiparişleri(Yıllık)(Şub) Çinİthalatlar(Yıllık)(Mart) Çinİhracatlar(Yıllık)(Mart) ÇinTicaretDengesi(Mart) YeniZelandaİşletmeGüveni(1.Çeyrek) AvustralyaNABİşletmeGüveni(Mart) ÇinM2ParaKaynağı(Yıllık) ÇinYeniKrediler AvustralyaWestpacTüketiciGüveni(Nisan) ÇinSabitVarlıkYatırımı(Yıllık)(Mart) ÇinGSYİH(Yıllık)(1.çeyrek) ÇinGSYİH(Çeyreklik)(1.çeyrek) ÇinSanayiÜretimi(yıllık)(Mart) ÇinPerakendeSatışlar(Yıllık)(Mart) JaponyaKapasiteKullanımOranı(Aylık)(Şub) JaponyaSanayiÜretimi(Aylık)(Şub) YeniZelandaPMI(Mart) AvustralyaİstihdamDeğişikliği(Mart) AvustralyaTamZamanlıİstihdamDeğişimi(Mart) AvustralyaİşsizlikOranı(Mart) ÇinDoğrudanYabancıYatırımları(Mart) JaponyaTüketiciGüvenEndeksi(Mart) Sonuç -%0.4 %5.9 -%12.7 -%15.0 3.08milyar 23% 3 %11.6 1.180milyar -%3.2 %13.5 %7.0 %1.3 %5.6 %10.2 -%3.2 -%3.1 54.5 37.700 31.500 %6.1 %11.30 41.7 Beklenti -%2.8 %3.7 -%11.7 %12.0 45.35milyar %12.3 1.050milyar %13.8 %7.0 %1.4 %6.9 %10.9 -%3.1 15.000 %6.3 41.4 Önceki -%1.7 %1.9 -%20.5 %48.3 60.60milyar 24% 0 %12.5 1.020milyar -%1.2 %13.9 %7.3 %1.5 %6.8 %10.7 %3.6 -%3.4 56.1 41.900 41.900 %6.2 %17.00 40.9 20Nisan24Nisan2015 TÜRKİYE GeçtiğimizhaftaTürkiye’deaçıklananekonomikverilersayıcaazolmasınarağmennitelikselanlamdaepeyönemesahiplerdi. 15NisanÇarşambagünüBütçeDengesiveÇeyrekİşsizlikOrtalamasıaçıklandı.MaliyeBakanlığı’ndanyapılanaçıklamaya göreMerkeziYönetimBütçesiMartayında6.8milyaraçıkverdi.Şubatayında2.36milyarTLaçıkvermişti. AynıgünündiğerverisiTÜİKtarafındanaçıklananÇeyreklikİşsizlikOrtalamasıidi.Türkiyegenelinde15yaşveüstüişsizkişi sayısına göre belirlenen işsizlik ortalaması son 5 yılın en yüksek seviyesine çıkarak %11.3 olarak açıklandı. İşsiz sayısı 3 milyon259binkişiolarakaçıklanırken,işsizlikortalamasıiçintahminedilenoranaçıklananrakamınbirpuanaltıydı.Haftanın songünüNisanayıiçinYılSonuTÜFETahminiaçıklandı.TCMB’ninherayyaptığıBeklentiAnketi’negöreNisanayındayıl sonuTÜFEbeklentisi,biröncekianketteki%6.98’den%7.29’ayükseldi.TCMBbuanketifinansalvereelsektördekikararalıcı veuzmankişilerileprofesyonellerveyabancıfinansalkuruluşlarınuzmanlarıarasındanseçilen75katılımcıyayapıyor. Ekonomikverilerinbeklenendendahakötügelmesininyanısıra,TürkiyegeçtiğimizhaftayıUSDTRY’deyenirekorlargörerek tamamladı. Dolar/TL Çarşamba gününe kadar yükselişini durdurmadı ve rekor üstüne rekor kırdı. Gelişmekte olan ülkeler arasındadolarakarşıenkırılgankonumdakalanTL’ninnedenbukadarzayıfladığıylaalakalıdüşüncemiz,Türkiye’denegatif açıklanan ve iyileşme göstermeyen ekonomik veriler ve 7 Haziran’daki yaklaşan genel seçimlerin belirsizliği olarak görüyoruz.Seçimsonrasındaekonomininbaşınakimingeçeceğininbelirsizolması,yatırımcılardaTL’yekarşıgüvenkaybına nedenoluyor. IMFTürkiye’nin2015büyümetahmininirevizeetti.EkimayındaTürkiyeiçin2015’teyüzde3büyümetahminindebulunan IMF,tahmininiyukarıyönlübinde1revizeederek%3.1’eçıkardı.2016yılıiçinise%3.6seviyesindebüyümetahminediliyor. Konuileilgiliaraştırmaekibimizinyazdığımakaleyeburadakilinktenulaşabilirsiniz. http://www.ikonx.net/articles/21 Açıklanan BütçeDengesi(Mart) ÇeyreklikİşsizlikOrtalaması(Ocak) YılSonuTüketiciFiyatEndeksi(TÜFE)Tahmini(Nisan) Sonuç -6.80MilyarTL %11.3 %7.29 Beklenen %11.2 Önceki -2.36MilyarTL %10.9 %6.98 20Nisan24Nisan2015 ÖnümüzdekiHaftaNeleriTakipEdeceğiz? Önümüzdekihaftabizleriyineönemliekonomikgelişmelerbekliyor. Haftanın ilk gününe baktığımızda; Asya seansında TSİ 01:45’de Yeni Zelanda Tüketici Fiyat Endeksi açıklanacak. Japonya’daniseyaklaşık45dakikasonratankanendeksiniizleyeceğiz.SabahsaatlerindeAvrupaekonomisininenönemli ülkelerinden biri olanAlmanya’da Üretici Fiyat Endeksi açıklanacak. Türkiye’de ise piyasa kapanışına doğru Merkezi HükümetBorçStoğunuizleyeceğiz. Salıgünü;Asyaseansınınsakingeçmesibeklenirken,öğlensaatlerindeAlmanyaZEWEkonomikGüvenEndeksinitakip edeceğiz.ÖğledensonraKanada’datoptansatışlar,ABD’deiseRedbookverisiyayınlanacak. Çarşamba günü ise haftanın yoğunluğu artıyor. Asya seansındaJaponya’da ithalat ihracat rakamları ve ticaret dengesiaçıklanacak.Avustralya’dasabahakarşıfarklıyöntemlerlehesaplanmıştüketicifiyatendeksiniizleyeceğiz.Sabah saatlerinde,Türkiye’de Nisan ayına ait Tüketici Güven Endeksi gelecek. Öğlene doğru iseİngiltere’de, geçtiğimiz haftalarda yapılan Para Politikası Kurulu toplantısının tutanakları açıklanacak. Günün belki de en önemli gelişmesi Türkiye Cumhuriyet Merkez Bankası’nın Para Politikası Kurulu toplantısı ve ardından gelecek açıklamalar olacak. Türkiye için oldukça kritik olan bu toplantıda, politika faizi, faiz koridoru ve Erdem Başçı’nın açıklamalarını yakından takip edeceğiz. Türkiye’de, kurun ve işsizliğin zirve yaptığı, enflasyonun düşürülmekte zorlandığı ve ekonomik büyüme tahminlerinin aşağı yönlü revize edildiği şartlarda TMCB kararları hayati önem taşıyor.Akşama doğru ABD’den ikinci el konutsatışlarıdadolarbacaklıpariteleradınakritikolacak. Perşembe günü; Türkiye tarafında Ulusal Egemenlik ve Çocuk Bayramı sebebiyle borsaların kapalı olacağını hatırlatmak isteriz. Asya seansında gece saatlerindeÇin’den HSBC İmalat PMI Endeksini takip edeceğiz. Sabah saatlerindeAlmanya’daGFKTüketiciGüvenEndeksiaçıklanacak.EuroBölgesiveyineAlmanyatarafındadaİmalatve HizmetPMIEndeksleriniizleyeceğiz.Avrupa’nınbirdiğerönemliekonomisiolanİngiltere’dedePerakendeSatışrakamları önemli olacak. Öğleden sonra ABD tarafında haftalık işsizlik maaşı başvurularını ve birinci el konut satış rakamlarını takip edeceğiz. Haftanınsonişlemgününde;Almanya’danIFOEkonomiGüvenEndeksivealtbaşlıklarınıizleyeceğiz.Öğledensonra Türkiye’deKapasiteKullanımOranıveİmalatGüveniaçıklanacak.ABD’deniseDayanıklıMalSiparişlerigelecek.Buveri haftanınsonişlemsaatlerindedolartarafındavolatiliteyesebepolabilir. 20Nisan24Nisan2015 EURUSD EURUSD paritesi hafta başından bu yana 1.0520 seviyesi üzerinden başlayan yukarı yönlü trende sahip. Bu trendde beklenildiğigibigelmeyenABDverilerininveperşembegünükatıldıklarıtoplantılardakonuşanyerelFEDBaşkanlarının etkili olduğunu söylemek mümkün. Faiz artışının ileri bir tarihe ertelenmesi için yapılan açıklamalar dolar endeksinde zayıflamayasebepoluyor. Teknik açıdan baktığımızda; Fibonacci düzeltmesini 1.0465 seviyesinden 1.1050 kısa vadeli tepe noktasına çekelim. İşlemlercumagünü%50ve%38.2seviyeleriarasındadalgalandıancak%38.2bölgesinigeçilemedi.Parite1.0765desteği üzerinde tutunmaya devam ediyor. Alımların devam etmesi halinde 1.0850 ve 1.0900 dirençlerini izleyeceğiz. Dört saatlik grafikte dört günlük yükselen trend ile birlikte 25 birimlik hareketli ortalamanın 50 birimlik ortalamaya yaklaştığını belirtelim. Ancak 1.0900 ana direnci altında kalındıkça paritenin aşağı yönlü baskılanmaya devam edebileceğinidüşünüyoruz.4günlükyükselentrendinsonaermesive1.0765desteğininkırılmasıhalindeise1.0695ve önemli1.0640destekleriniizleyebiliriz. Destekler;1.0765-1.0695-1.0640 Dirençler;1.0850-1.0900-1.0955 20Nisan24Nisan2015 GBPUSD GBPUSD paritesi için bu hafta önemli verilerin fiyatlandığı bir hafta oldu. Genel olarak hem İngiltere hem de ABD tarafından verilerin beklenti altında kaldığını söylemek mümkün. ABD verilerinin beklenti altında kalması FED'in faiz artırımınıerteleyebileceğispekülasyonlarınayolaçmasındandolayıpariteninhaftabaşındanbuyanayukarıyönlübir seyirgerçekleştirdiğinivekapanışınıdaaynıpozitifseyirleyaptığınıgörmekteyiz. Haftanın ilk işlem gününde 1.4610 desteğinin altına sarkan fiyatların, bu seviyenin altında tutunamayarak yükselişe geçtiğini gördük. Paritede yükselişler hafta boyunca devam etti. Düşüş kanalı içerisinde oluşan fiyatlarda çift dip formasyonuveRSIgöstergesindeoluşanuyumsuzluk,düşüşeğilimininsonlanacağışeklindeyorumlanabilir.Yukarıyönlü fiyatlanmalardanbahsedebilmemiziçin,kanaldirenciüzerindeoluşacakhaftalıkkapanışlar(1.5050)görmemizgerekir. Bu durumda, 1.5130 ve 1.5180 direnç seviyeleri karşımıza çıkmaktadır. Trend yönlü işlemlerin oluşması durumunda, 1.4920ve1.4845destekseviyeleritakipedilmelidir. Direnç:1.4975-1.5050-1.5130 Destek:1.4920-1.4885-1.4785 20Nisan24Nisan2015 USDJPY ABD’de mart ayına ait Çekirdek ÜFE hafif artarak %0.2 seviyesinde gelirken, Çekirdek TÜFE beklendiği gibi %0.2 düzeyindegeldi.ABDFEDBaşkanıYellendahaöncekikonuşmasında,faizartışındailkdikkatedecekleriverininÇekirdek TÜFE olduğunu söylemişti. Çekirdek ÜFE sonrasında parite 119.07 seviyesine kadar düşerken, Çekirdek TÜFE sonrası 119.26seviyesinekadaryükseldi. Teknik olarak baktığımızda; 120.32 seviyesinden açılarak haftaya başlayan parite, aşağı yönlü seyirle 118.93 seviyesindenkapanışınıgerçekleştirdi.Buseyrindevametmesihalindeilkolarak118.50ve118.10destekleriizlenebilir. 118.10 ana destek seviyemiz üzeri günlük ve haftalık kapanış devam ettiği sürece dolar lehine işlemlerin gerçekleşebileceğinibelirtelim.4saatlik0.02adımlıkParabolicSargöstergesinin120.82seviyesindenverdiğisatsinyali, 118.70 seviyesinde ala döndü. Bu seviyeden görülebilecek yükselişlerde takip edeceğimiz ilk dirençler 119.15 ve 119.90/120.10seviyelerindebulunuyor. Destekler;118.50-118.10-117.60 Dirençler;119.15-119.90/120.10-120.60 20Nisan24Nisan2015 SP500 GeridebıraktığımızhaftaABDpiyasalarıEnflasyon,PerakendeSatışveHaftalıkİşsizlikMaaşıVerileriileşekillendi.ÜFE verilerine baktığımız zaman yıllık bazda beklentiye paralel açıklanan veriler aylık bazda düşüş göstermişti. Aynı gün açıklananPerakendesatışverileridebeklentialtındakaldı.Ekonomikverilerdeolumsuzsonuçlarperşembegünüİnşaat İzinleriveHaftalıkİşsizlikMaaşıBaşvurularıiledevametti.EnerjiŞirketleri’ndekiyükselişlerveİntel'debeklentiüzerikar açıklanmasısonrasıSP500endeksinde2105seviyesinedoğrubiryükselişgörülmüştü. SP500HaziranVadeliEndeksKontratınateknikolarakbaktığımızda;nisanayıbaşındanbuyanayükselenkanalhareketi oluştuğunugörmekteyiz.Kanalaltbandınıtestettiktensonraüstbandakadarkademelibirartışgösterdiğinigörüyoruz. CumagünüTÜFEverilerininkısmiolarakbeklentiüzerindeaçıklanmasıilegerileyenkontratınkanalaltbandınıkırdığını görüyoruz.Kanalaltındafiyatlanmayabaşlayankontratta,kanalçiziminindikyüksekliğikadargeriçekilmeleroluştu.Bu seviyede 2065 seviyemiz üzerinden destek bulan kontratta önümüzdeki hafta içerisinde yukarı yönlü hareketlilik beklenebilir. Destekler:2065-2051-2036 Dirençler:2074-2084-2094 20Nisan24Nisan2015 ALTIN HaftabaşındaDolarEndeksi’nin100seviyesinekadarçıkmasınınetkisiyleALTIN’da1184seviyesinekadardüşüşgörüldü. ABD’dePerakendeSatışlarveKonutverilerininbeklentialtındakalmasısonrasıDolarEndeksi’ndegeriçekilmelerolduve ALTIN1208seviyesinekadarçıktı.KarışıkgelenABDTÜFEoranlarısonrasıisedalgalıseyirgörüldü.Haftalıkbazdada29 pipdüşerek1205direncialtında1204.15seviyesindenkapandı. Teknikolarakbaktığımızda;1205direncialtındafiyatlamadevamettiğisürecetakipedeceğimizilkdestekler1196ve 1184 seviyelerinde bulunuyor. 1184 ana destek seviyemiz altı günlük ve haftalık kapanışlarda satış baskısı artabilir. 4 saatlik MA(100) göstergesinin de 1199 seviyesinden geçtiğini belirtelim. Yukarı yönlü seyirde ve 1205 seviyesinin geçilmesi halinde ise 1217 ve 1222 dirençleri izlenebilir. 1222 ana direnç seviyemiz üzeri kapanışlarda yükselişin hız kazanabileceğinihatırlatalım. Destekler;1196-1184-1174 Dirençler;1205-1217-1222 20Nisan24Nisan2015 BRENT Hafta boyu petrol tarafında yaşanılan önemli gelişmelere baktığımızda, BRENT İran ihracatının gecikeceği yönündeki söylemlersebebiilehaftanınilkgünüyükseldi.Salıgünüise,EnerjiBilgiYönetimi(EIA)petrolüretiminingünlükolarak 2013yılındanbuyanailkdefadüşeceğiniaçıkladı.Çarşambagünü,İranPetrolBakanı,OPEC’inüretimkotasınıenaz%5 oranında düşürmesi gerektiğini belirtti. TSİ 17.30’da iseresmi ABD Ham Petrol Stokları açıklandı. Stokların 10900 bin varil artması beklenirken, 1294 bin varil olarak açıklandı.Petroldeki yükselişte, ABD’deki sondaj faaliyetlerinin yavaşladığıspekülasyonlarıdaetkilioldu. Teknik olarak baktığımızda; Hafta boyu yukarı yönlü seyrin görüldüğü BRENT Petrol, 63.90 direnci altından kapanışını gerçekleştirdi. 62.30 ana desteği üzerinde günlük ve haftalık kapanış devam ettiği sürece yükselişin görülebileceğini belirtelim. Bu durumda takip edeceğimiz ilk dirençler 63.90 ve 64.45 seviyelerinde bulunuyor. 4 saatlik CCI(14) göstergesiyle grafik arsında uyumsuzluk olduğundan yukarı yönlü trend sona erebilir. Bu durumda izleyeceğimiz diğer desteklerise61.50ve60.60seviyelerindebulunuyor. Destekler;62.30-61.50-60.60 Dirençler;63.90-64.45-65.35 20Nisan24Nisan2015 USDTRY GeçtiğimizhaftaUSDTRYkuru,9Nisan’dabaşladığıyükselişinedevametti.Pazartesi2.6214seviyesindenaçılışıyapan kur,yenizirvelereçıktı.15NisanÇarşambagünüisekur,tahminedilendendahafazlaaçıkverenbütçeveartançeyrek dönem işsizlik ortalaması yüzünden TL’de yaşanan değer kaybıyla 2.7307 seviyesine çıkarak yeni rekoruna ulaştı. Aynı günkarsatışlarıgeldivekur2.6973seviyesinekadargeriledi.16NisanPerşembegünüöncehaftanınikincienyüksek seviyesi olan 2.7125 seviyesine kadar yükseldi. Fakat gün içinde açıklanan Konut İzinleri ve İşsizlik Başvuruları gibi verilerintahminedilenkötügelmesi;dahasonraFEDBaşkanYardımcısıFischer,FOMCüyeleriLockhartveRosengren’in faiz artırımın yılın sonlarına doğru yapılmasını işaret eden açıklamaları dolarda değer kaybına neden oldu. Kur 2.6783 seviyesinigördü. USDTRY Kuruna Teknik olarak baktığımızda; Çarşamba günü rekor seviyeyi görmesiyle birlikte kar satışları başlayan dolar kurunda, aşağı yönlü kanal hareketini görmekteyiz. Geri çekilmenin devam etmesi halinde karşılaşacağımız destekler 2.6760 ve 2.6570 seviyelerinde bulunuyor. 4 saatlik RSI(14) göstergesin de aşırı alım bölgesinin (70) hemen altında seyrettiğini belirtelim. Dolar lehine işlemlerin tekrar gerçekleşmesi durumunda izleyeceğimiz ilk dirençler ise 2.6900ve2.7120seviyelerindebulunuyor. Destek:2.6760–2.6570–2.6450 Direnç:2.6900–2.7120–2.7290 20Nisan24Nisan2015 EURTRY Bütçedengesi,çeyreklikişsizlikortalamasıveyılsonuTÜFEtahminiyurtiçipiyasalardaetkiliolanverilerdi.Avrupadaise Çarşamba günü faiz oranı kararı ve ECB Başkanı Draghi'nin konuşması takip edildi. Türkiye verileri beklentiyi karşılayamayarak Türk Lirası'nı Euro karşısında zayıflatırken, Euro Bölgesi faiz oranının sabit kalmasını takiben Draghi'ninkonuşmasıilebirlikteEurogüçlenmeyebaşladı.EURTRYkurubugelişmelerinetkisindeyükselişegeçti. EURTRY Kuruna teknik olarak baktığımızda; Şubat ayı başından bu yana ikili kanal içerisinde fiyatlama oluştuğunu görmekteyiz.Martbaşındanbuyanaaltkanaldafiyatlanankur,geridebıraktığımızhaftaiçerisindeyaşanangelişmelerle üst kanalda fiyatlanmaya başladı. Kritik direnç seviyemiz olan 2.9200 üzerinde fiyatlanmaların devam etmesi durumunda kanal üst bandına doğru işlemler hedeflenebilir. Geri çekilmeler oluşması halinde ilk desteğimiz 2.8780 seviyesindebulunuyor. Destekler:2.8780-2.8620-2.8500 Dirençler:2.8940-2.9200-2.9400 20Nisan24Nisan2015 VIOP30 Yurtiçipiyasalargeçtiğimizhaftaya,BütçeDengesiveİşsizlikOranıilebaşladı.Bütçedeaçığınöncekirakamdançok daha yüksek oluşu ve çeyreklik işsizliğin 5 yılın en yüksek seviyesine çıkması ile piyasalarda geri çekilmeler oluştu. ÇarşambagünüiseDolarkurundazirvenin2,73seviyesineçıkmasıileyurtiçipiyasalardakayıplararttı.Haftanındevam edengünlerindeisepiyasalarkayıplarıazaltmaçabasıiçindeydi. VİOP30NisanVadeliEndeksKontratınıteknikolarakbaktığımızda;haftaya101.300direncininhemenaltındabaşladığını fakat bu seviyelerde tutunamayarak geri çekildiğini görüyoruz. Hafta boyunca geri çekilmelere rağmen tutunma çabasınındevamettiğiVİOP30kontratındahaftalıkkapanış300puanartışla100.975seviyesindengerçekleşti.101.300 direncialtındakikapanışaynızamanda20günlükhareketliortalamalarınüzerindekaldı.Ayrıcagrafiktendegörüleceği üzere düşüş trendinin üzerinde kalıcılıkların devam etmesi, kısa vadede toparlanma oluşturabilir. Bunun için 103.300 kritik direncinin üzerinde kapanışların görülmesi gerektiğini hatırlatalım. VİOP30'da bu seviyeden oluşabilecek geri çekilmelerde, ilk desteğimiz 100.300 seviyesinde bulunuyor. Geri çekilmelerin devamında 98.800 ana destek seviyemizdir. Destekler:100.300-99.400-98.800 Dirençler:101.300-102.000-102.600