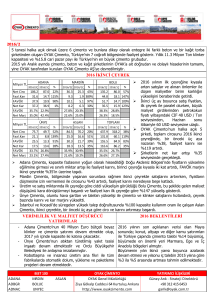

Adana Çimento Sanayii TAŞ. ve Bağlı Ortaklıkları

advertisement