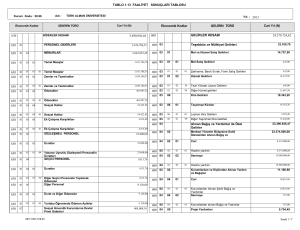

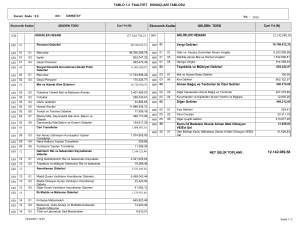

finansal tablolarda maddi duran varlıkların

advertisement