Sermaye Piyasası Kurulu

HAFTALIK BÜLTEN

1999/2

n/1/1999-15/1/1999

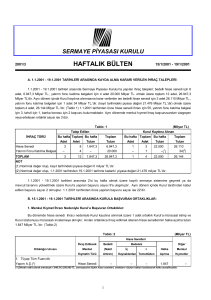

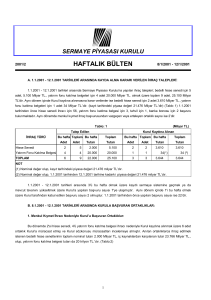

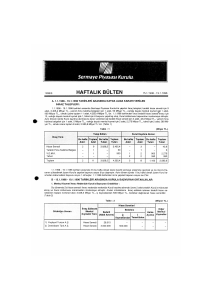

A. 1.1.1999 - 15.1.1999 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ:

1.1.1999 - 15.1.1999 tarihleri arasında

için

Sermaye Piyasası Kurulu'na yapılan ihraç talepleri; bedelli hisse senedi

2 adet, 2 0 0 Milyar TL., olmak üzere toplam 2 adet 200 Milyar TL.'dır. Aynı dönem içinde Kurul kaydına alınmasına

karar verilenler ise bedelli hisse senedi için 10 adet, 3.039,4 Milyar TL., yatırım fonu katılma belgeleri için 3 ^det, 2.126

Milyar TL, olmak üzere toplam 13 adet, 5.165,4 Milyar TL.'dır. (Tablo 1) 1.1.1999 tarihinden önce hisse senedi ihracı için 30,

yatırım fonu katılma belgesi için 9 ve 23 adet yabancı fon başvurusu bulunmaktadır. Aynı dönemde menkul kıymet ihraç

başvurusundan vazgeçen veya erteleyen ortaklık sayısı ise 1'dir.

Tablo: 1

(Milyar TL)

Talep Edilen

Kurul Kaydına Alınan

Bu hafta

Toplam

Bu hafta

Toplam

Adet

Adet

Tutan

Tutarı

Hisse Senedi

1

2

200

200

Yatırım Fonu Katılma Belgesi

-

-

TOPLAM

1

2

İHRAÇ T Ü R Ü

-

Bu hafta Toplam

Adet

8

-

200

200

Bu hafta

Adet

10

1

3

9

13

Toplam

Tutarı

Tutan

2.423,2

3.039,4

2.000

4.423,2

2.126(*)

5.165,4

(") Nominal değer olup, kayıt tarihindeki piyasa değeri 24.752 Milyar TL'dır.

1.1.1999 - 15.1.1999 tarihleri arasında kayıtlı sermaye sistemine geçmek ya da mevcut tavanını yükseltmek üzere

Kurul'a yapılan başvuru sayısı 1'e ulaşmıştır. Aynı dönem içinde 2'si bu hafta olmak üzere Kurul tarafından kabul edilen

başvuru sayısı 2 olmuştur. 1.1.1999 tarihinden önce yapılan başvuru sayısı ise 9'dur.

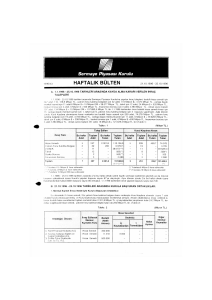

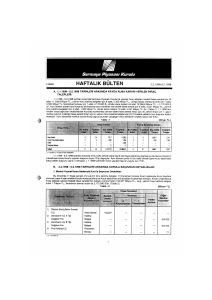

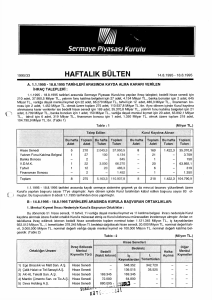

B. 11.1.1999 - 1 5 . 1 . 1 9 9 9 TARİHLERİ ARASINDA KURULA BAŞVURAN ORTAKLIKLAR:

1. Menkul Kıymet İhracı Nedeniyle Kurul'a Başvuran Ortaklıklar:

Bu dönemde 1'i hisse senedi ihracı nedeniyle Kurul kaydına alınmak üzere 1 adet ortaklık Kurul'a müracaat etmiş

ve Kurul sözkonusu müracaatı incelemeye almıştır. Anılan ortaklıkça ihraç edilmek istenen bedelli hisse senetlerinin toplam

nominal tutarı 2 0 0 Milyar TL.'dır. (Tablo: 2)

Tablo: 2

(Milyon TL)

Hisse Senetleri

Ortaklığın Unvanı

ihraç Edilecek

Bedelli

Bedelsiz

Menkul

(Nakit

Kıymetin Türü

Artırım)

1.

İç

Kaynaklardan Temettüden

Hisse Senedi

200.000

Diğer

Halka

Menkul

Açılma

Kıymetler

1. Esgimtaş Esnaf ve Sanatkarlar

Gıda ve İhtiyaç Maddeleri Tarım

Tedarik San. ve Tic. A Ş.

l

-

-

-

-

2. Menkul Kıymet İhraç Başvuruları Ertelenen veya İşlemden Kaldırılan Ortaklıklar:

Bu hafta içinde 1 ortaklığın menkul kıymet ihraç başvurusu ertelenmiş veya işlemden kaldırılmıştır. (Tablo 3)

Tablo: 3

Ortaklığın Unvanı

1. Dardanel Enez Korserve

Sanayi A.Ş.

Başvuru

Tarihi

Menkul

Kıymetin

Türü

11.5.1998

Hisse Senedi

Bedelli

(Nakit

Artınm)

Hisse Senetleri

Bedelsiz

I.

İç

Kaynaklardan Temettüden

_

Diğer

Menkul

Kıymetler

Halka

Açılma

400.000

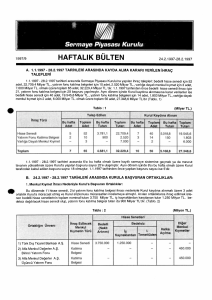

C. 11.1.1999-15.1.1999 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ:

1. Hisse Senedi İhracı İçin Kurul Kaydına Alınmalar:

Kurul tarafından bu hafta içinde 4 ortaklığın 2.385 Milyar TL. bedelli, 14.506,3 Milyar TL. iç kaynaklardan

karşılanmak üzere bedelsiz hisse senedinin Kurul kaydına alınma talebi kabul edilmiştir. (Tablo: 4)

f

Ortaklığın Unvanı

1. Alarko Holding A.Ş.

2. Risaş Rize Çay San. ve

İnşaat Malz. Üretim

Pazarlama A.Ş.

3. Pınar Süt Mamülleri

San. A.Ş.

4. Yasaş Yaşar Boya ve

Kimya San. ve Tic. A.Ş.

Kayıtlı

Sermaye

Tavanı

Tablo: 4

Ödenmiş veya

Çıkanlmış Sermayesi

Eski

Yeni

13.400.000

(Milyon TL)

İhraç Edilecek Norm. Tutar

Bedelsiz

Bedelli

iç

(Nakit Artınm)

Kaynaklardan Temettüden

1.485.773,3

10.918.053,9

25.000.000

996.172,8

300.000

27.720

110.880

83.160

3.000.000

984.150

3.444.525

492.075

1.968.300

972.000

324.000

2.268.000

324.000

1.620.000

-

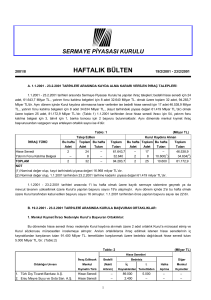

2. Kayıtlı Sermaye Sistemine Geçme veya Tavan Yükseltme:

Kurul bu hafta içinde 2 ortaklığın kayıtlı sermaye tavanını yükseltme talebini uygun görmüştür. (Tablo: 5)

Ortaklığın Unvanı

1. Yapı Kredi Finansal

Kiralama A.O.(1)

2. Balpaş Balıkesir Pamukçu

Termal Turizm Tic. A.Ş. (2)

Tablo: 5

Önceki Kayıtlı

Sermaye Tavanı

Yeni Kayıtlı Sermaye

Tavanı

(Milyon TL)

Ödenmiş veya

Çıkarılmış Sermayesi

2.500.000

12.000.0000

2.491.590

450.000

950.000

450.000

(1) Şirket, tamamı temettüden olmak üzere 1999 yılında 3.179.003 Milyon TL, 2000yılında 6.146.630 Milyon TL.'lık sermaye artırımı Öngörmektedir.

(2) Şirket 1999 yılında 400 Milyar TL., 2000 yılında 100 Milyar TL. tutarında bedelli artırım Öngörmektedir.

3.

İMKB'de Hisse Senetleri işlem Gören Ortaklıkların: Kurul Kaydında Bulunmayan Hisse Senetlerinin,

Borsa'da Satışı İçin Kayda Alınmalar:

Bu hafta içinde, 4 ortaklığın, ortakları tarafından portföylerinde bulunan hisse senetlerinin Kurul kaydına alınma

talebi uygun görülmüştür. Kurul kaydına alınan hisse senetlerinin toplam nominal tutarı 38.200,7 Milyon TL'dir. (Tablo: 6)

Ortaklığın Unvanı

1) Merko Gıda San. ve Tic. A.Ş.

2) Anadolu Gıda Sanayii A.Ş.

3) Halk Sigorta T.A.Ş.

4) Raks Elektronik San. ve Tic. A.Ş.

Tablo: 6

Ortağın Adı Soyadı/

Unvanı

Mehmet Cemal Mersinli

Mahmut Evgin

Çetin Özen

M. Murat Baykent

Hatice Aylin Deniz

ı

(Milyon TL)

Kayda Alınması Talep Edilen

Hisse Senedi Tutarı

18.500

1.000

200,7

12.000

6.500

4. Yatırım Fonu Katılma Belgesi İhracı Nedeniyle Kurul Kaydına Alınmalar:

Kurul bu hafta 1 ortaklık tarafından kurulan 1 adet yatırım fonunun katılma belgelerinin Kurul kaydına alınmasını

uygun görmüştür. Kayda alınan katılma belgelerinin toplam nominal tutarı 2 Trilyon TL'dır. (Tablo: 7)

Tablo: 7

Fon Başlangıç

Tutarı

Ortaklığın Unvanı

Pay Sayısı

Portföy Yapısı

(Milyon TL)

Fon Süresi

(%)

1. Ata Yatırım Menkul Kıymetler A Ş.

2.000.000

B Tipi Likit Fon(*)

200.000.000

Ters Repo 100(*)

Süresiz

i") Fona tahsis edilen 400 Milyar TL'lık avans ile portföy oluşturulmuştur.

D- ÖZEL DURUMLAR

1- (Kurulumuzun 11.1.1999 tarih ve 4/34 sayılı kararı)

/

Kurulumuzun 11.01.1999 tarih ve 4/34 sayılı toplantısında halka açık anonim ortaklıkların kanuni yedek akçelerin

ayrılmasında;

a) Birinci tertip kanuni yedek akçe matrahı olarak vergi sonrası oluşan kardan varsa geçmiş yıl zararları

düşüldükten sonra kalan safî kar ve/veya net kar tutarının esas alınması,

b) İkinci tertip kanuni yedek akçe ile ilgili olarak SPKn'daki düzenlemelerin TTK'nun ikinci tertip kanuni yedek

akçenin ayrılmasına ilişkin hükümlerini bertaraf eder nitelikte olmadığı gözönünde alınarak, ikinci tertip kanuni yedek

akçenin hesaplanmasında esas alınacak matrahın belirlenmesinde, TTKn'nun md. 466/f.2 no 3 hükmünde belirtilen

ödenmiş/çıkarılmış sermayenin %5'inin esas alınması,

c) İkinci tertip kanuni yedek akçenin hesaplanmasında, pay sahipleri için ödenmiş/çıkarılmış sermayenin %5'i

oranında kar payı düşüldükten sonra pay sahipleriyle kara iştirak eden diğer kimselere dağıtılması kararlaştırılmış olan

kısmın onda birinin esas alınması,

d) Hisse senetleri Borsa'da işlem gören ortaklıkların ortaklarına dağıtacakları kar payını, sermaye artırımı suretiyle

hisse senedi olarak dağıtması veya doğrudan doğruya bilançodaki olağanüstü yedek akçeler gibi dağıtılmamış karları

sermaye artırımında kullanarak bunların karşılığında hisse senedi vermesi durumlarında, sözkonusu kar payları Şirket

bünyesinden çıkmadığından, esasen yedek akçe de bir özsermaye olduğundan, ikinci tertip kanuni yedek akçenin

ayrılmaması,

e) İkinci tertip kanuni yedek akçe ayırmayan veya eksik ayıran şirketlerin eksik ayrılan yedek akçe tutarının

tamamını, karlılık durumunun uygun olduğu bir sonraki dönemde tamamlamasının istenmesi ve eksik ayrılan ve/veya

ayrılmayan kanuni yedek akçeler dolayısıyla ilgili kamu otoritelerine bildirimde bulunulması,

f) Yukarıda esaslara 31.12.1998 tarihi itibariyle düzenlenecek mali tablolardan geçerli olmak üzere uyulması,

kararlaştırılmıştır.

2- (Kurulumuzun 11.1.1999 tarih ve 4/35 sayılı kararı)

Hisse senetleri Borsa'da

getirilmemesine ilişkin olarak;

işlem

gören

Şirketlerin

birinci

temettü

nakden

dağıtım

zorunluluğu

getirilip

a) 1998 yılı faaliyetlerinden elde ettikleri dağıtılabilir kar için, aşağıdaki maddede belirtilen niteliktekiler dışında

kalan Borsa şirketlerine, nakit temettü dağıtım zorunluluğu getirilmemesine,

b) Ancak 1998 hesap dönemine ilişkin temettü dağıtımını gerçekleştirmeden sermaye artırımı yapan ve artırımı

temsil eden hisse senetleri Borsa'da eski ve yeni olarak iki ayrı sırada işlem gören şirketlerden; 1998 yılı faaliyetleri

sonucunda elde ettikleri dönem karından temettü dağıtmak isteyen şirketlere, Seri: IV, No: 1 Tebliği'nin 7'nci maddesinin

birinci fıkrasındaki esaslar çerçevesinden hesaplayacakları birinci temettüü nakden dağıtma zorunluluğu getirilmesine ve bu

hususun Borsa Bülteni aracılığıyla şirketlere ve kamuoyuna duyurulmasına,

karar verilmiştir.

3

3- Yatırım Finansmanı A.Ş. A Tipi Resan ö z e l Fonu tutarının 200 Milyar TL'dan 1 Trilyon TL'na artırılması

nedeniyle içtüzük değişikliğinin onaylanmasına karar verilmiştir.

4- Ak Menkul Değerler ve Yatırım A.Ş.'nin ticaret unvanını Ak Yatırım Menkul Değerler A.Ş. olarak değiştirmesine

ve Ak Yatırım ibaresini İşletme adı olarak kullanmasına izin verilmiştir.

5- İMKB Yönetim Kurulu'nun Üyelik Giriş Aidatının 1.1.1999 tarihininden sonra üyeliğe kabul edilecekler için 125

Milyar TL. olarak belirlenmesine ilişkin kararının onaylanmasına karar verilmiştir.

6- Işıklar Menkul Değerler A.Ş.'nin sermaye artırımı nedeniyle anasözlerine değişikliğinin onaylanmasına karar

verilmiş olup, eski ve uygun görülen yeni ortaklık yapısı aşağıdaki gibidir:

Sermaye Artırımından Önce

Ortağın Adı Soyadı/

Unvanı

Sermaye Artırımından Sonra

Pay Tutarı

Pay Oranı

Pay Tutarı

Pay Oranı

(Bin TL)

(%)

(Bin TL)

(%)

349.200.000

99,77142857

399.085.720

99,77143000

500.000

0,14285714

571.425

0,14285625

99.990

0,02856857

114.275

0,02856875

Uğur IŞIK

100.000

0,02857143

114.285

0,02857125

Sevil IŞIK

IŞIKLAR HOLDİNG A.Ş.

Turgut Işık VAKFI

Rıza Kutlu IŞIK

100.000

0,02857143

114.285

0,02857125

Tuğrul ÖZTOYGAR

5

0,00000143

5

0,00000125

Mine OZAN

5

0,00000143

5

0,00000125

350.000.000

100,00000000

400.000.000

10,00000000

TOPLAM

7- Deniz Yatırım Menkul Kıymetler A.Ş'nin sermaye artırımı nedeniyle anasözleşme

onaylanmasına karar verilmiş olup, eski ve uygun görülen yeni ortaklık yapısı aşağıdaki gibidir:

Sermaye Artırımından Önce

Ortağın Adı Soyadı/

değişiklikliğinin

Sermaye Artırımından Sonra

Pay Tutan

Pay Oranı

Pay Tutan

Unvanı

(Bin TL)

(%)

(Bin TL)

Denizbank A.Ş.

249.000.000

99,6000

324.000.000

99,6925

Metin ÇAĞLAR

200.000

0,0800

200.000

0,0615

Mehmet Cem BODUR

200.000

0,0800

200.000

0,0615

Hakan ATEŞ

200.000

0,0800

200.000

0,0615

Can TAŞPULAT

200.000

0,0800

200.000

0,0615

Bekir Cem KÖKSAL

200.000

0,0800

200.000

0,0615

250.000.000

100,0000

325.000.000

100,0000

TOPLAM

Pay Oranı

(%)

8- Eczacıbaşı Menkul Değerler A.Ş.'nin eski ve uygun görülen yeni ortaklık yapısı aşağıdaki gibidir:

Devirden Önce

Ortağın Adı Soyadı/

Unvanı

Eczacıbaşı Yatırım Holding A.Ş.

Devirden Sonra

Pay Tutarı

Pay Oranı

Pay Tutarı

Pay Oranı

(Bin TL)

(%)

(Bin TL)

(%)

986.450.000

98,6450

986.450.000

98,6450

Eczacıbaşı Holding A.Ş.

3.540.000

0,3540

6.870.000

0,6870

Finsan Sınai ve Ticaret Yatırımlar A.Ş.

3.330.000

0,3330

-

-

Eczacıbaşı İlaç Sanayi ve Ticaret A.Ş.

6.670.000

0,6670

6.670.000

0,6670

Bülent Eczacıbaşı

5.000

0,0005

5.000

0,0005

Faruk Eczacıbaşı

5.000

0,0005

5.000

0,0005

1.000.000.000

100,0000

1.000.000.000

100,0000

TOPLAM

4

9- Bak Ambalaj Sanayi ve Ticaret A.Ş'nin hisse senetlerinin halka arzında konsorsiyum üyesi General Finans

Menkul Değerler A.Ş'den dağıtım sırasında hisse senedi satın alan Aracı Kurum'un Yönetim Kurulu Üyesi Cem Bedri

Pensoy ile Genel Müdür Vekili Can Kurt Pensoy hakkında SPK.'nun 47/B-5 ve 49 uncu maddeleri uyarınca Cumhuriyet

Savcılığı'na suç duyurusunda bulunulmasına karar verilmiştir.

10- Kurulumuzun Seri: VIII, No: 20 Tebliği uyarınca hisse senetleri Borsa'da işlem görmeyen Van İl-Pa Sanayii,

Ticaret, Tarım ve Turizm Yatırımları A.Ş'nden alınan özel durum açıklaması aşağıdadır:

İlimizde faaliyet gösteren Vanspor A.Ş'ne ait Tekstil Üretim işleriyle iştigal eden Van Tekstil atelyesi 24.12.1998

tarihinden itibaren Şirketimizce devir alınmış olup, bu tarihten itibaren şirketimiz bünyesinde faaliyet gösterecektir."

11- Bol-Bak Gıda Sanayi ve Ticaret A.Ş'nin başvurusu üzerine SPKn'nun 11. Maddesi ve Seri: IV, No: 9 sayılı

Tebliğimizin 5. Maddesi uyarınca, aktif toplamlarının Tebliğ'de belirlenen sınırların altında kalması sebebiyle Kurul

kaydından çıkarılmasına karar verilmiştir.

12- Dokap Yapı Elemanları Sanayi ve Ticaret A.Ş. ile Dokap Gıda Sanayi ve Ticaret A.Ş.'nin bağımsız denetim ve

ilan yükümlülüğünden muafiyet başvuruları ile ilgili olarak;

a) 1998 yılı mali tabloları için bağımsız denetim yükümlülüğünden muaf tutulmalarına,

b) Seri: XI, No: 1 sayılı Tebliğin ilanlara ilişkin 49. Maddesinin Seri: XI, No: 17 sayılı Tebliğ ile değişik birinci

fıkrasıyla, menkul kıymetleri bir borsada işlem görmeyen ortaklıkların mali tablolarının ilanı yükümlülüğünün yerine

getirilmesinde ilanın yapılacağı gazeteler için Türkiye çapında yayın şartının kaldırılmış olduğu hususunda Şirketlerin

bilgilendirilmelerine,

karar verilmiştir.

13- Global Menkul Değerler A.Ş. nezdinde yapılan inceleme sonucunda;

a) Muhasebe kayıtlarının yasal defterlere zamanında aktarılmaması nedeniyle Aracı Kurum yetkililileri hakkında

SPKn'nun 47/B-5 ve 49'uncu maddeleri uyarınca, Cumhuriyet Savcılığı'na suç duyurusunda bulunulmasına,

b) Kurulumuzun Seri: V, No: 6 Tebliği hükümleri çerçevesinde belge ve kayıt düzenine ilişkin aksaklıklar ve

Kurulumuz Seri: V, No: 19 Tebliği'nde yer alan hükümler çerçevesinde irtibat bürolarının faaliyetlerini mevzuata uygun

olarak yürütmeleri hususlarında Aracı Kurum'un uyarılmasına, ayrıca belge ve kayıt düzenine ilişkin aksaklıklar konusunda

sorumlular hakkında SPKn'nun 47/B-5 ve 49'uncu maddeleri uyarınca Cumhuriyet Savcılığı'na suç duyurusunda

bulunulmasına,

c) Şirket nezdinde tespit edilen diğer aksaklıkların giderilmesi ve işlemlerin mevzuata uygun hale getirilmesi için

Aracı Kurum'a 15 işgünü süre verilmesi, bu süre sonunda aksaklıkların giderilmemesi halinde sorumlular hakkında yasal

yollara başvurulmasına,

karar verilmiştir.

14- Kombassan Holding A.Ş.'nin Kurulumuza yaptığı sermaye artırımı başvurusuna ilişkin olarak Kurulumuzca

alınan 14.1.1999 tarih ve 7/74 sayılı karar aşağıdadır:

a) Ankara 5. İdare Mahkemesi tarafından verilen 24.9.1998 tarih ve E. 98/66, K. 98/790 sayılı iptal kararına

uyularak; mevcut sermayeyi temsil eden ve halen Takasbank A.Ş.'de müşteri adına saklanan hisse senetlerinin, Şirkete

iadesine; eski hisse senetleri ile mevzuata uygun bastırılmış yeni hisse senetlerinin değişim işleminin Şirket tarafından

yapılmasına; Şirketin, ortakların kimlik bilgilerini içeren, hisse senetlerini teslim aldıklarına dair tesellüm makbuzları ile

makbuzlardaki bilgilerin doğruluğunu ihtiva eden şirket yönetim kurulu tarafından verilecek taahhütnameyi Kurul'a ibraz

etmesine,

b) Takasbank A.Ş.'de müşteri adına saklanan, mevcut sermayeyi temsil eden hisse senetlerinin Şirket'e iade

edilmesi için Takasbank'a yazı yazılmasına,

c) Mahkeme kararına konu sermaye artırımı talebinin, tahsisli artırımla ilgili kısmının, şirketin başvurması halinde

hemen incelemeye alınmasına; tahsisli artırım dışında kalan nakit sermaye artırım talebinin ise, mevcut sermayeyi temsil

eden ve Takasbank A.Ş. tarafından şirkete iade edilecek hisse senetlerinin, şirket başvurusunda belirtildiği şekilde, şirket

tarafından ortaklara dağıtılmasından ve bu dağıtıma ilişkin hak sahiplerince verilecek tesellüm makbuzları iie belge

içeriklerinin doğruluğu konusunda yönetim kurulunca verilecek taahhütnamenin Kurul'a ibrazından sonra incelemeye

alınmasına,

karar verilmiştir.

15- Ar Menkul Değerler A.Ş.'nin sermaye piyasasında faaliyette bulunma yetki belgelerinin tamamının iptal

edilmesine karar verilmiştir.

16- (Kurulumuzun 14.1.1999 tarih ve 7/76 sayılı kararı)

Seri: XI, No: 1 sayılı "Sermaye Piyasasında Mali Tablo ve Raporlara ilişkin ilke ve Kurallar Hakkında Tebliğ"in 33/B

Maddesinin Uygulanmasına İlişkin Esaslar Hakkında Kurul ilke Kararı

Kurulumuzun Seri: XI, No: 1 sayılı "Sermaye Piyasasında Mali Tablo ve Raporlara ilişkin İlke ve Kurallar Hakkında

Tebliği"nin 33/B maddesinin uygulanmasında aşağıda belirtilen esaslara uyulması gerekmektedir.

a) Varlıkların edinimi için doğrudan kullanılan kredilerden kaynaklanan borçlanma maliyetlerinfn, varlıkların

aktifleştirilmesinden önceki süreye isabet eden kısmı varlıkların elde etme maliyetlerine dahil edilir.

b) Aktifleştirmeden sonra, hiçbir borçlanma maliyeti varlık maliyetine ilave edilemez. Ancak, Tebliğ'in 29 ve^

30'uncu maddelerinin son fıkra hükümleri uyarınca finansal duran varlıklar ve maddi duran varlıkların edinimi için kullanılan

kredilerden kaynaklanan kur farkları ilgili varlıkların elde etme maliyetlerine dahil edilebilir.

c) Aktifleştirme ile kastedilen "bir varlığın amaçlanan nihai kullanıma veya satışa hazır hale getirilmesi "dir. Varlığın

aktifleştirme aşamasına getirilme süresi, varlığın kullanıma veya satışa hazır hale getirilmesi için ihtiyaç duyulan teknik

süredir. Amaçlanan kullanıma veya satışa hazır hale getirilme için gerekli işlem ve prosedürlerin tabiatından

kaynaklanmayan süreler için borçlanma maliyetinden ilgili varlığın maliyetine pay verilemez.

d) Borçlanma maliyetleri ile varlıklar arasındaki doğrudan ilişkinin ortaya konabilmesi ve mali tabloların Kurulumuz

standartlarına uygun olarak hazırlanması aşamasında yeterli bilginin temini açısından, muhasebe kayıtları varlıkların

maliyetine eklenen finansman giderlerinin ayrıca izlenebiimesine imkan verecek şekilde tutulur.

e) Doğrudan ilişkinin kurulamadığı hallerde, sadece üretilerek satılan mamul veya yarı mamuller için geçerli olmak

üzere, aşağıdaki yöntem benimsenmelidir.

Öncelikle "Stoklar/Aktif Toplamı" oranı aylık dönemler itibariyle bulunacak ve bunların mali tablo dönemindeki ay

sayısına göre aritmetik ortalaması alınarak, bulunan oranın toplam borçlanma maliyetleri ile çarpılması suretiyle "Üretimle

llişkilendirilebilen Borçlanma Maliyetleri" tutarı elde edilecektir.

^

"Üretimle llişkilendirilebilen Borçlanma Maliyetleri" tutarının, "Üretim süresi (gün)/Mali Tablo Dönemini İçeren Gün

Sayısı" oranı ile çarpılması suretiyle de "Stok Maliyetine Eklenecek Olan Borçlanma Maliyetleri" tutarına ulaşılacaktır.

Yukarıda belirtilen "Üretimle llişkilendirilebilen Borçlanma Maliyetleri" tutarının hesaplanmasında, stoklar dışındaki

diğer varlıkların edinimi ile doğrudan ilişkilendirilebilen borçlanma maliyetleri toplam borçlanma maliyetlerinden,ilgili varlık

tutarları da aktif toplamından düşülür.

Üretim süresinin ara mali tablo dönemindeki gün sayısını aşması halinde, "Üretimle İlişkilendirilebilen Borçlanma

Maliyetlerinin tamamı stok maliyetlerine eklenir.

Uygulanan yöntemde esas alınan üretim süresi ve aylar itibariyle "Stoklar/Aktif Toplamı" oranı mali tablo

dipnotlarında açıklanır.

Doç. Dr. Bahriye Üçok Cad. 13 - 06500

Beşevler-ANKARA

Tel: (312) 212 62 80 (20 Hat)

6

Fax: (312) 221 33 23

http://www.spk.gov.tr.