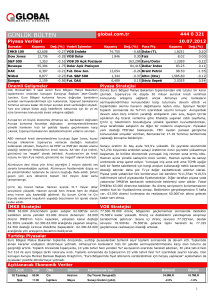

izmir vadeli işlem ve opsiyon borsası`nda hisse senedine dayalı

advertisement