2002 nasıl bir yıldı?

advertisement

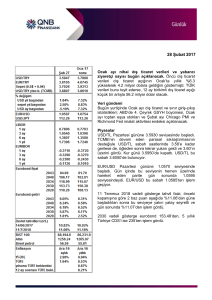

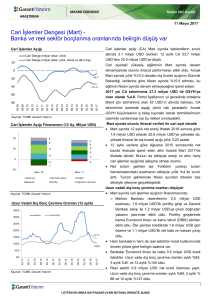

Irak Krizi gölgesinde 2003 YILI BEKLENTİLERİ Dr. Ercan KUMCU 2002 nasıl bir yıldı? • • • • • İç talep kontrol altında tutuldu Enflasyon düştü Enflasyona paralel nominal faizler düştü IMF paketi kamu borçlanmasını rahatlattı Ekonomik büyüme tahminleri aştı 2002 nasıl bir yıldı? • Reel faizler yüksek kaldı • Döviz kurlarında arzulanan istikrar uzun süreli olamadı • Ekonomik ve siyasi belirsizlikler yaşandı • Yapısal reformlarda gecikmeler oldu • Kamu finansmanında gevşeme gözlendi • Ekonomiye önemli bir tahribat yapılmadı EKONOMİK BÜYÜKLÜKLER (2002 tahmini) GSMH trilyon TL 281,500 GSMH milyon USD GSMH büyümesi yüzde İhracat milyon USD 35,000 İthalat milyon USD 46,000 milyar USD 0 – 1.0 Cari işlemler açığı 187,000 6.8 – 7.1 ENFLASYON (2002) Enflasyon TEFE (yıl sonu) yüzde 30.8 TÜFE (yıl sonu) yüzde 29.7 TEFE (ortalama) yüzde 50.1 TÜFE (ortalama) yüzde 45.0 Kaynak: DİE YÜZDE ENFLASYON 100 90 80 70 60 50 40 30 20 10 0 1999 2000 2001 TEFE TUFE 2002 KONSOLİDE BÜTÇE (Kasım 2002) Bütçe Gelirler trilyon TL 76,000 Harcamalar trilyon TL 114,000 Faiz dışı trilyon TL 64,000 Faiz trilyon TL 50,000 Bütçe açığı trilyon TL 38,000 Faiz dışı fazla trilyon TL 12,000 Bütçe açığı /GSMH yüzde 13,5 Faiz dışı fazla/GSMH yüzde 4.3 İÇ BORÇLAR (Kasım 2002) Toplam trilyon TL 145,296 Piyasa trilyon TL 66,650 TCMB trilyon TL 27,907 TMSF trilyon TL 10,908 Kamu trilyon TL 39,831 İç borçlar/GSMH Kaynak: Hazine yüzde 53.3 DIŞ BORÇLAR (Eylül 2002) Toplam milyon USD 127,477 Kamu milyon USD 61,684 TCMB milyon USD 20,854 Bankalar milyon USD 8,710 Diğer milyon USD 36,229 Dış borçlar/GSMH yüzde 68.2 Kamu dış borçları/GSMH yüzde 33.0 Kaynak: Hazine DIŞ BORÇLAR (Eylül 2002) Pay Toplam milyon USD 127,477 % 100 Uluslararası kuruluşlar milyon USD 30,091 %23.6 Devlet kuruluşları milyon USD 8,077 % 6.3 Diğer milyon USD 89,309 %70,1 Kredi milyon USD 66,540 Tahvil milyon USD 22,769 Kaynak: Hazine PARASAL BÜYÜKLÜKLER (27 Aralık 2002) Rezerv Para trilyon TL 10,662 Merkez Bankası Parası trilyon TL 19,966 M1 trilyon TL 14,259 M2 trilyon TL 61,195 M2+repo milyon USD 38,851 Döviz mevduatları milyon USD 43,759 M2Y+repo milyon USD 82,610 Kaynak: TCMB BANKALAR – Eylül 2002 (IMKB’deki 8 banka) • • • • • • Aktif büyüklüğü (katrilyon TL) 93.8 Dönem karı (trilyon TL) 546 Gelir reeskontları/getirili aktif (%) 8.1 Gider reeskontları/maliyetli pasif(%) 1.6 Net kambiyo karı/özkaynaklar(%) - 18.7 Faiz dışı gelirler/personel maliyeti 152 2003’de RİSKLER • Ekonomik olmayan riskler: – Irak müdahalesi, boyutu ve süresi – Siyasi tansiyonun yükselmesi • Ekonomik riskler: – Programın uygulamasında yalpalamalar – İnandırıcılığın sağlanamaması – Dış faktörler 2003’de RİSKLER • Ekonomik sonuçları – – – – – Portföy tercihlerinin radikal olarak değişmesi Reel faizlerin yüksek kalması veya daha da yükselmesi Enflasyonun artması Bankacılık sektöründeki sorunların aşılamaması İç ve dış borçlanma olanaklarının kısılması • İç borçlanma daha az risk • Dış borçlanmada tıkanma DIŞ BORÇ ÖDEMELERİ (2003) Toplam Anapara Kamu TCMB Özel sektör milyon USD 19,404 milyon USD 8,708 1,375 9,321 milyon USD milyon USD milyon USD milyon USD 5,548 3,883 233 1,432 Kısa vadeli borç faizleri milyon USD 2,652 TOPLAM BORÇ SERVİSİ milyon USD 27,604 Toplam Faiz Kamu TCMB Özel sektör Kaynak: Hazine ve IMF milyon USD milyon USD EKONOMİK RİSKLERLE MÜCADELE • Programın uygulanması – – – – Yapısal reformların devamı İç talep kontrolü Enflasyon hedefine bağlılık Kamu finansmanında disiplin • IMF’den ek kaynak sağlanması • Dünya Bankası ile yapısal projelerin hızlandırılması • Irak riskine karşı finansal “buffer” temini MBP M1 26.08.2002 26.04.2002 26.12.2001 26.08.2001 26.04.2001 26.12.2000 26.08.2000 26.04.2000 26.12.1999 26.08.1999 26.04.1999 26.12.1998 26.08.1998 26.04.1998 26.12.1997 Likidite Riski MBP ve M1 2003 BEKLENTİLERİ • Reel faizler yüksek kalacaktır • Kamu finansmanın 2002 düzeyinde kalması başarıdır • Enflasyonun yüzde 20’ye yaklaşması zordur. Bugünkü düzeyi korumak başarı sayılır • Büyüme yavaşlayacaktır • Kur ve faizlerde oynaklık artacaktır POLİTİKA SEÇENEKLERİ • Kurlardaki dalgalanmalara Merkez Bankası daha hassas olabilir • Faiz müdahalesi sınırlı olacaktır • Faizler kurlara göre daha oynak olabilir • Ekonomik daralmanın hızlanması durumunda kamu finansmanı gevşeyebilir • Enflasyon hedefi öncelik olmaktan çıkabilir TCMB VE PİYASA FAİZLERİ BILESIK 100 O/N TCMB 90 80 70 60 57 59 54 50 51 48 46 44 40 31.12.2002 19.12.2002 07.12.2002 25.11.2002 13.11.2002 01.11.2002 20.10.2002 08.10.2002 26.09.2002 14.09.2002 02.09.2002 21.08.2002 09.08.2002 28.07.2002 16.07.2002 04.07.2002 22.06.2002 10.06.2002 29.05.2002 17.05.2002 05.05.2002 23.04.2002 11.04.2002 30.03.2002 18.03.2002 06.03.2002 22.02.2002 10.02.2002 29.01.2002 17.01.2002 05.01.2002 24.12.2001 12.12.2001 30.11.2001 18.11.2001 06.11.2001 25.10.2001 13.10.2001 01.10.2001 Ekonomik olmayan RİSKLERİN KALKMASI DURUMUNDA • Beklentiler ekonomik riskleri göz ardı edecek kadar düzelebilir • Büyüme hızlanabilir • Kur ve faizler aşağı yönde oynak olabilirler • Enflasyon hedefine bağlı kalınabilir • Ortalama reel faizler yine de yüksek kalacaktır • Cari açık artsa da, finansmanı sorun olmaz BİTTİ